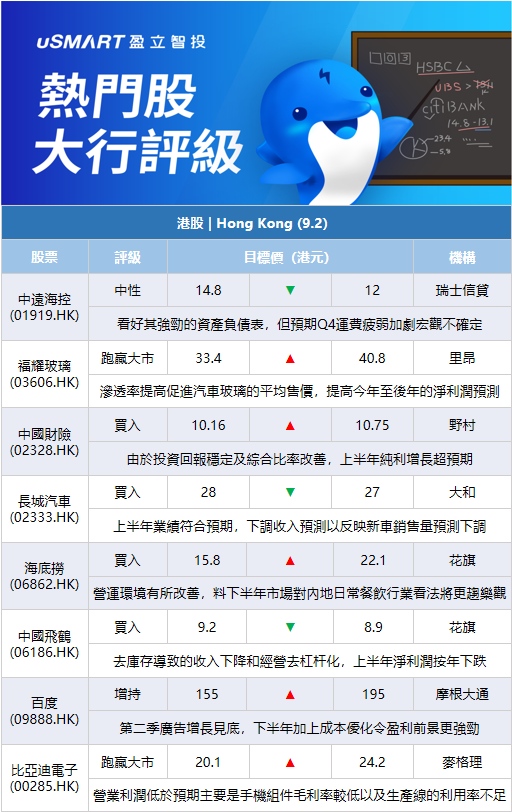

瑞士信貸:下調中遠海控(01919.HK)目標價至12港元 評級中性瑞信發表研究報告指出,中遠海控上半年純利647億元人民幣創新高,公司意外宣派中期息每股2.01元人民幣,均符合預期。不過,儘管於旺季,航運市場需求持續疲弱,引發市場對未來航運需求的憂慮,或會拖累股價表現。該行認爲,中遠海控估值不高,續看好其強勁的資產負債表,但預期經過傳統旺季後,踏入第四季的運費疲弱,加劇宏觀不確定。該行料公司下半年的平均運費將由原預期的按年跌14%,收窄至跌6%,全年平均運費由原預期的按年增長20%,上調至升26%,惟2023及2024年則料跌42%及26%。另對其2022至2024財年的每股盈利預測下調2%至18%,目標價由14.8港元下調至12港元,維持中性評級。

裏昂:上調福耀玻璃(03606.HK)目標價至40.8港元 評級跑贏大市裏昂發表報告指,受疫情影響,福耀玻璃今年第二季和上半年的收入增長放緩。不過,更好的產品結構令平均售價提升,營業費用控制改善和外匯收益抵消生產成本上升,令次季和上半年淨利潤按年分別增長65%和35%。該行認爲,全景天窗玻璃滲透率提高應該會促進汽車玻璃的平均售價,將今年至後年的淨利潤預測分別提高4%、22%及22%。裏昂表示,維持對福耀玻璃跑贏大市評級,同時將目標價從33.4港元提高到40.8港元,以反映更高的盈利預測。

野村:上調中國財險(02328.HK)目標價至10.75港元 評級買入野村發表報告指,財險上半年純利按年增長15.4%至190億元人民幣,較該行及市場預期高12%,主要由於投資回報穩定及綜合比率改善。該行上調財險股份目標價,由10.16港元升至10.75港元,評級維持買入,並調升集團今明兩年盈利預測分別6%及5%,最新料其純利將按年增長25%及10%。

花旗:下調復星國際(00656.HK)目標價至9.5港元 評級買入花旗發表評級報告指,復星國際上半年淨利潤按年跌33%至26.97億元人民幣,只相當於該行對全年盈利預測(125.33億元人民幣)約22%;雖然今年上半年,集團資產負債率升至約56.8%,管理層仍對目前槓桿水平感輕鬆。該行指,過去數年,公司一直受益於其投資獲取顯着收益,並相信部分投資者視此爲理所當然,而今年上半年出現未實現虧損,或令部分投資者感到意外,惟該行認爲,投資者不應忽視公司上半年營運利潤按年穩健增35.5%的狀況(來先Club Med轉勢及復星醫藥貢獻)。該行將其目標價由12港元下調至9.5港元,維持其評級爲買入。

大和:下調長城汽車(02333.HK)目標價至27港元 評級買入大和發表報告指,長汽上半年業績符合預期,重申買入評級,目標價由28港元下調至27港元。大和對長汽今年至後年的收入預測下調10%至11%,以反映新車銷售量預測下調。最新預計全年新車銷售量爲126萬輛,按年下降2%。另預計下半年的毛利率將擴大,因此將今明兩年的每股盈利預測提高3%至9%。

花旗:上調海底撈(06862.HK)目標價至22.1港元 評級買入花旗發表研究報告指,海底撈上半年新開餐廳翻檯率由去年同期的2.3次提高至2.5次,反映出其門店網絡重組計劃見成效,經營效率得以提升。自6月以來營運環境有所改善,公司考慮重新開放經營部分已關閉或暫停營業的門店,花旗認爲將帶來積極影響,將2023年純利預測上調3%,料下半年市場對內地日常餐飲行業看法將更趨樂觀,維持買入評級,並將目標價從15.8港元上調至22.1港元。

花旗:下調中國飛鶴(06186.HK)目標價至8.9港元 評級買入花旗發表報告指,去庫存導致的收入下降和經營去槓桿化,中國飛鶴上半年淨利潤按年下跌40%,處於預告低端。管理層表示,去庫存工作已在7月完成,收入在8月恢復增長,並預計在加強產品戰略和組織結構的推動下,下半年收入和利潤將增長10%,中期將有雙位數增長。該行將目標價由9.2港元下調至8.9港元,由於飛鶴的市場領導地位和低估值,維持買入評級。

大和:下調泰格醫藥(03347.HK)目標價至89港元 評級跑贏大市大和發表研究報告指,泰格醫藥中期收入按年增長近75%,若撇除疫情相關銷售,則第二季及上半年收入增長40%及45%,表現較該行早前預期優異。大和因此將泰格醫藥2022至2024年純利預測上調46%至82%,以反映自去年起公司業績表現強勁。不過,該行亦指出,上半年泰格的毛利率按年下跌7.5個百分點,純利潤率更大跌逾28個百分點,主要歸因於印尼COVID相關臨牀項目的患者招募增加所帶來的額外轉嫁費用。該行指,公司計劃將經營重心轉移到利潤更高的領域,相信業務轉型需要一段時間才能提高盈利能力,將目標價由170港元大削至89港元,對應預測今明兩年綜合市盈率倍數由91倍降至25倍,但維持跑贏大市評級。

瑞士信貸:下調建設銀行(00939.HK)目標價至6.9港元 評級跑贏大市瑞信發表研究報告指,建設銀行上半年純利按年增長5.4%,符合該行預測,次季純利增幅爲3.9%,則較首季的6.8%有所放緩。報告指出,建行次季收入按年增長2.5%,按季比較則持平,屬四大行表現最差,淨利息收入增長6%,淨手續費收入則跌2.1%。上半年淨息差收窄4個基點至2.09%,優於同業表現。瑞信指,基於對貸款增長的更高預期、期內手續費收入較低及更慢的撥備,將2022至2024年每股盈利預測下調0.1%、0.7%及0.9%,目標價由8港元下調至6.9港元,以反映宏觀不確定性持續存在,維持跑贏大市評級。

匯豐研究:下調微博(WB.O)目標價至22美元 評級持有匯豐研究發表研報指,微博第二季業績勝預期,收入較該行及市場預期各高出2%,主要來自於營銷及研發支出低於預期,非公認會計準則下經調整純利,亦較該行及市場預期分別高出13%及11%。匯豐研究指出,雖然期內業績勝預期,但受宏觀挑戰及疫情影響,收入仍按年下降22%,當中來自阿裏的廣告收入下降41%。以垂直領域劃分,汽車、遊戲、食品和飲料行業表現較好,而服裝和化妝品則表現較差。匯豐研究將微博2022至2024年收入預測下調2%至3%,美股目標價由26美元下調至22美元,維持持有評級。

高盛:下調萬科企業(02202.HK)目標價至21.7港元 評級買入高盛發表報告表示,萬科2022年上半年業績差過預期,由於首七個月合同銷售表現遜預期,因此將其全年合同銷售預測下調至5,310億元人民幣,即按年跌15%。該行亦下調其2022-24年每股盈測12%、10%及13%,H股目標價下調12%至21.7港元,維持評級買入。

瑞士信貸:下調工商銀行(01398.HK)目標價至5.5港元 評級跑贏大市瑞信發表報告指,工商銀行今年上半年純利按年增長4.9%,符合該行預期;單計第二季純利增長4%,較第一季5.7%的增速有所下滑。瑞信調整對工行的模型預測,反映較預期高的貸款增長、淨息差下降及放慢撥備,其中今年每股盈利預測調低0.4%。至於股份目標價由6.3港元下調至5.5港元,評級維持跑贏大市。

摩根大通:上調百度(09888.HK)評級至增持 目標價上調至195港元摩通發表報告,預計百度第二季廣告增長見底,下半年顯著復甦;加上成本優化令盈利前景更強勁,將2022和2023年每股盈利預測分別上調20%和22%,預計第四季開始每股盈利將重現增長。該行將百度評級由中性升至增持,目標價由155港元上調至195港元。

中金:下調建設銀行(00939.HK)目標價至6.17港元,維持跑贏行業評級中金髮表報告指,建設銀行上半年業績基本符合預期,受疫情影響增速略降,但總體保持穩健。該行指,建行上半年淨息差爲2.09%,較上季度和去年同期分別下降6和4個基點,其中生息資產收益率按年上升1基點至3.72%,主要受益於資產結構調整。付息負債成本率較去年同期上升6基點,主要由於存款定期佔比上升。中金分別下調對建行今明兩年純利預測1.6%和3.7%,各至3,230億元和3,338億元人民幣,主要由於息差預測下調。考慮宏觀不確定性,下調建行H股目標價27.6%至6.17港元,維持跑贏行業評級。

麥格理:將比亞迪電子(00285.HK)目標價由20.1港元上調至24.2港元 評級跑贏大市麥格理髮表評級報告表示,比亞迪電子上半年營業利潤低於該行預期,主要是Android智能手機組件毛利率較低、以及生產線的利用率不足;但由於比亞迪股份(01211.HK)及全球客戶對通信模塊需求表現強勁,令汽車智能產品收入按年增151%,較該行預測高出25%。該行將公司今年、明年及2024年純利預測下調29%、15%及3%,以反映Android智能手機組件及電子製造業服務(EMS)的毛利率,並將其目標價由20.1港元上調至24.2港元,維持其評級爲跑贏大市。