本文來自格隆匯專欄:陶川,作者:段萌 陶川

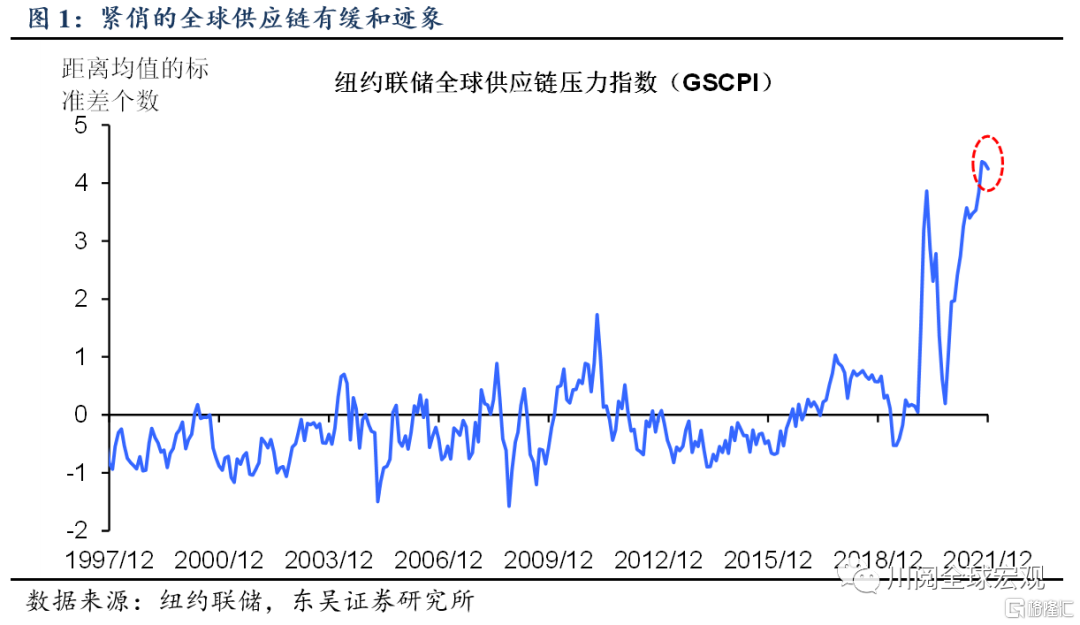

2022年剛剛開年,紐約聯儲便推出新指標——全球供應鏈壓力指數(GSCPI),以解決現存指標大多僅聚焦特定領域、無法全面反映全球供應鏈緊俏程度的問題。GSCPI綜合了大量常用指標,能夠更全面地反映全球供應鏈的潛在中斷問題。

如圖1所示,GSCPI指數已被標準化,零表示平均值,零以外的數據代表其偏離平均值的程度。2020年以來隨着供應短缺的加劇,GSCPI指數飆升,但2021年末該指數有見頂回落的跡象。

GSCPI的構建邏輯是什麼?彙集27個供應鏈相關變量(21個各地區PMI分項指標+2個海運成本指標+4個空運成本指標)。

首先,紐約聯儲的經濟學家們將供應鏈相關指標分為兩大類:

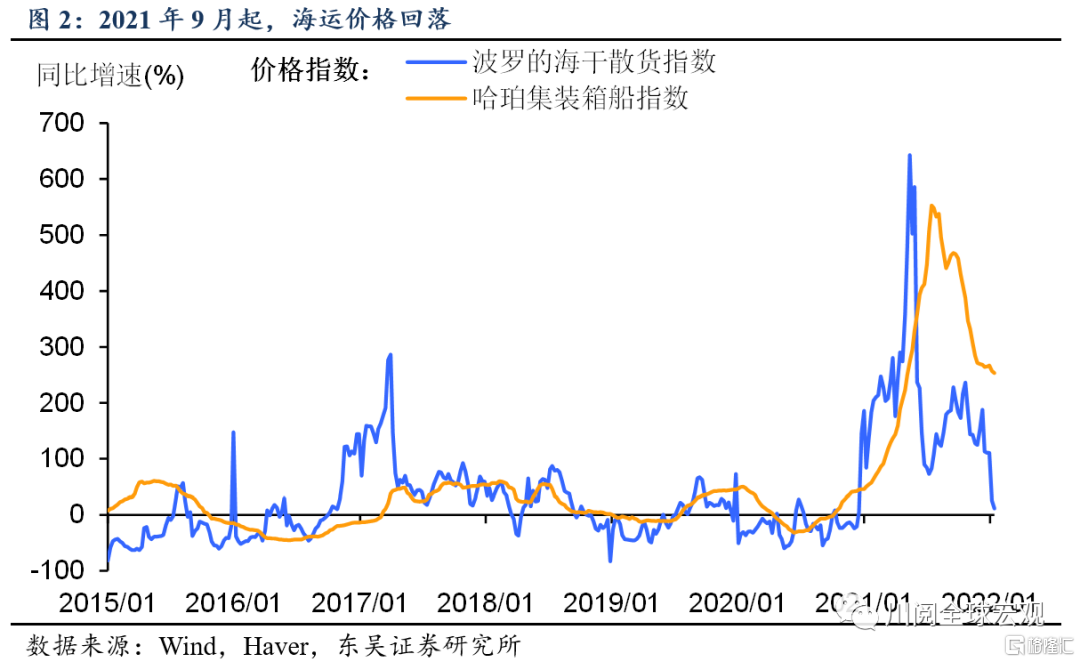

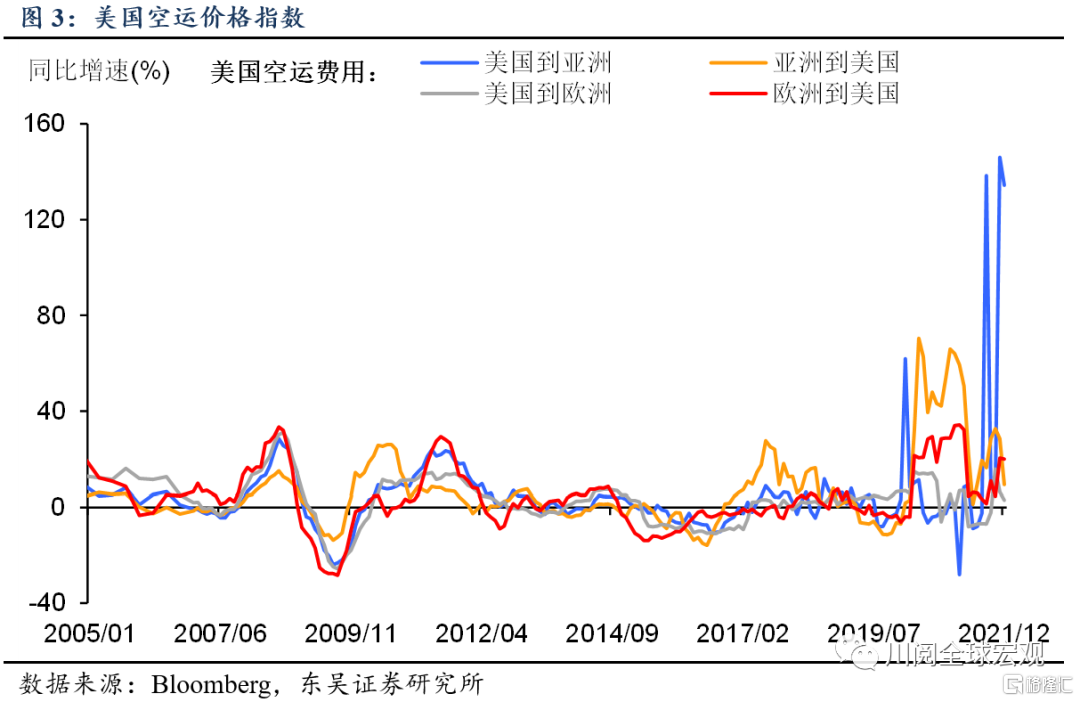

第一類聚焦跨境運輸費用。綜合考慮了原材料的運輸成本、集裝箱船運價以及空運價格,分別參考了波羅的海乾散貨指數、Harpex指數以及亞洲和歐洲方面往返美國的空運價格指數(圖2-圖3)。

第二類聚焦各經濟體PMI製造業數據。區域方面,覆蓋了歐元區、中國大陸、中國台灣、日本、韓國、英國和美國(時間序列都較長並且在全球供應鏈上的關聯性強)。權重方面,以各區域GDP做加權平均,計算交付時間、訂單庫存和採購庫存這三個PMI分項,來反映供給約束、庫存水平等因素。

相對於現存的評估供應鏈情況的指標,GSCPI的優勢是什麼?

紐約聯儲的經濟學家表示,現存指標之間是割裂的,僅是從不同的方面評估全球供應鏈中斷,但是沒有考慮到產業和區域間的關聯性。而近年來海運和空運的發展使得各區域產業的關聯性不斷增強,供應鏈全球化特徵彰顯。GSCPI將各區域的數據和全球運輸成本相結合,更全面地反映了全球供應鏈壓力的狀況。

剔除了需求影響的干擾項。需求和供應鏈中斷均會影響上文所述的指標,剔除需求影響後才能反映供應鏈中斷的影響,而現存指標難以做到。GSCPI提取了PMI新訂單數據(反映客户對產品的需求程度)及採購量數據,通過統計處理,剔除了需求對於上述兩類指標的影響。

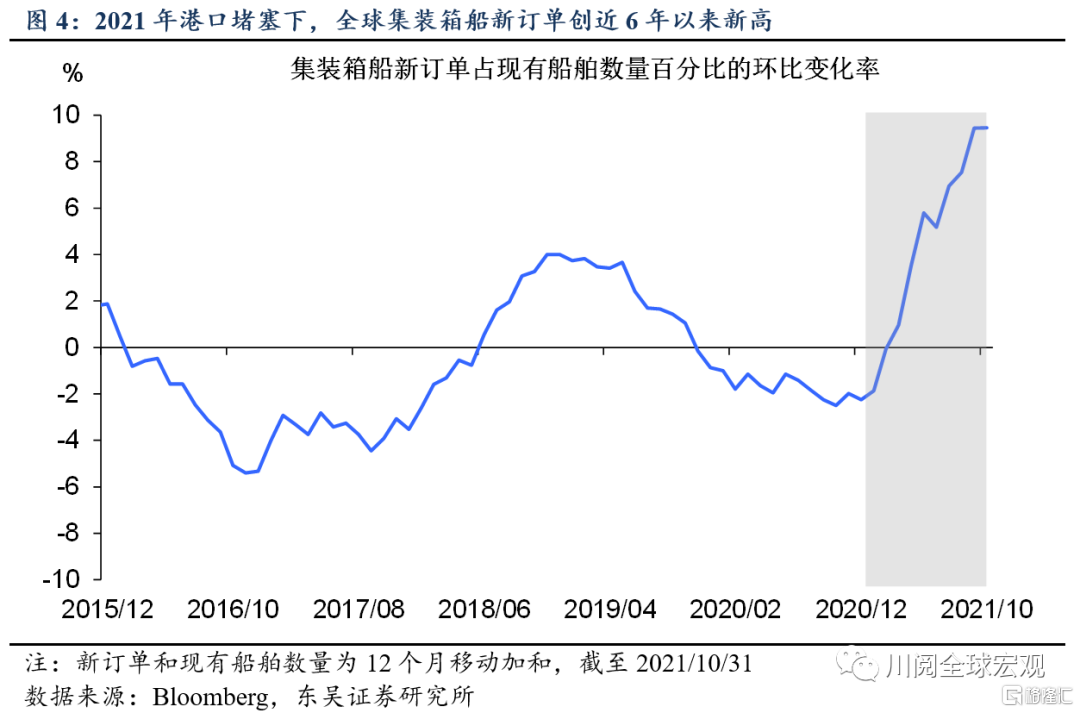

展望2022年,在奧密克戎導致的疫情反覆及各國邊境政策的階段性收緊、我國春節的物流波動下,全球供應鏈中斷可能持續至下半年。不過海運方面的壓力已於2021年見頂,一方面體現在圖2所示的海運價格回落,另一方面,2021年全球新集裝箱船訂單創近6年以來新高(圖4),2022年中,部分新船的投入使用將提升承載量。不過,鑑於港口堵塞可能會持續到2022年中,儘管海運費用呈下降態勢,但可能仍將顯著高於疫情前水平。

風險提示:新冠病毒變異導致疫苗失效,確診病例大爆發導致經濟重回封鎖