本文來自格隆匯專欄:中信建投宏觀固收黃文濤

摘要

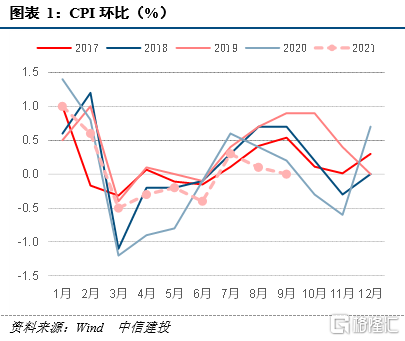

9月CPI同比0.7%(前值0.8%),環比0.0%(前值0.1%)。

9月PPI同比10.7%(前值9.5%),環比1.2%(前值0.7%)。

正文

一、食品供給充裕價格續跌,原材料價格向非食品傳導有限

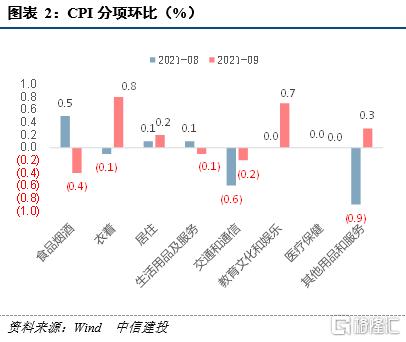

CPI環比增長0%(前值0.1%),連續第二個月明顯弱於季節性水平。食品端,價格環比下降0.7%,主要是豬肉和水產品供應充足,價格分別下降5.1%和2.5%,降幅比上月均有擴大,帶動食品價格環比增長弱於季節性水平。非食品端,由上月下降0.1%轉爲上漲0.2%,符合季節性水平,說明原材料價格上漲目前向工業消費品傳導仍較有限,其中交通工具價格環比上漲明顯,或主要與汽車缺芯導致供給不足有關,服裝、教育服務價格季節性上漲,旅行相關服務價格季節性回落。CPI環比持續偏低帶動下,CPI同比僅增長0.7%,低於市場一致預期的0.8%。

展望後期,四季度及明年上半年豬肉供給量總體仍在提升,豬肉價格預計仍偏低運行,此外2022年上半年豬肉價格同比仍面臨高基數影響,使得豬肉價格對CPI仍將構成壓制。2022年下半年,豬肉價格有望回升,但幅度有限,原因在於今年8月六部門印發的《關於促進生豬產業持續健康發展的意見》中提出“分省份明確能繁母豬存欄量和規模養豬場(戶)保有量等核心指標,防止生豬產能大起大落”,因此這一輪生豬去產能幅度或許有限,食品CPI在明年下半年大幅上行的概率也較低。終端消費仍曲折恢復,多數工業消費品和服務並無短缺、競爭激烈,因此非食品CPI亦難超預期。但低基數因素會導致四季度及明年CPI同比中樞提升,預計仍將在2%以內。

二、煤炭供給偏緊價格大漲,PPI持續大幅上行

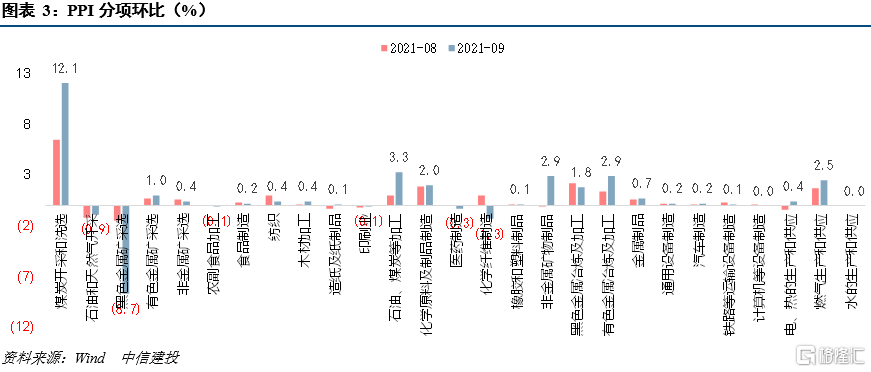

PPI環比上漲1.2%(前值0.7%)。生產資料價格上漲1.5%(前值0.9%),漲幅擴大。受需求旺盛疊加供應持續偏緊影響,煤炭加工業、開採和洗選業價格上漲18.9%、12.1%,合計影響PPI上漲約0.50個百分點。部分高耗能行業如有色金屬、水泥、化工品、鋼鐵生產受限,價格不同程度上漲,天然氣價格受國際市場帶動也有上漲,鐵礦石價格受鋼鐵產量收縮預期價格大幅回落8.7%。生活資料價格連續2月持平,弱於季節性平均水平,也體現出原材料價格上漲對生活資料價格傳導有限。

環比漲幅擴大影響下,9月PPI同比大幅上漲至10.7%(前值9.5%)。其中煤炭開採和洗選業價格上漲74.9%,漲幅比上月擴大17.8個百分點,石油、煤炭及其他燃料加工業價格上漲40.5%,擴大5.2個百分點,是同比漲幅擴大的主要原因。

展望後期,PPI持續攀升下,政府保供工作力度在加大,但仍需觀察四季度煤炭供需形勢變化,當前供給能力在不斷提升,10月13日國家礦山安監局表示“目前已經審覈976處煤礦。其中有153處煤礦符合安全保供條件,大約增加產能2.2億噸/年,預計四季度可增加煤炭產量5500萬噸,平均日增產達到60萬噸,對緩解供需緊張、平抑煤炭價格具有積極作用”。截至10月7日,全國存煤7天以下電廠數量比節前減少90%。中蒙總理10月12日視頻會晤表示將擴大雙邊貿易、便利口岸通關、增加口岸過貨量。而需求端仍需關注是否會出現冷冬、工業生產形勢等。如煤炭供需難明顯緩解,PPI同比在四季度仍將在10%以上運行。

風險提示:能源價格持續大幅上漲。