隔夜美聯儲主席鮑威爾放“鷹”嚇崩美股之後,持續萎靡的港股也繼續一蹶不振。

截至發稿,恆生科技指數跌3.8%報3965點,恆生指數跌2.63%失守2萬點,國企指數跌2.94%報6708點。進入3月以來,港股已經連續幾日下挫,整體來看,市場情緒萎靡不振。

大型科技股全線飄綠,京東、美團、小米、網易跌超4%,百度、嗶哩嗶哩、阿裏等紛紛跌超3%,騰訊跌超2%。盤面上,黃金及貴金屬、汽車、保險、煤炭等概念股大跌靠前。

哪些影響因素?

鮑威爾給了市場沉重一擊。

作爲3月議息會議前最後一次公開講話,昨夜鮑威爾超鷹派的講話直接重挫市場情緒。

鮑威爾警告稱,今年初的強勁數據可能促使聯儲不再繼續放緩、而是加快加息的腳步,最終利率可能超過聯儲之前預期水平。

近幾個月,通脹一直在放緩,但通脹率回落至2%的過程還有很長的路要走,而且(道路)可能坎坷。正如我所提到的,最近的經濟數據強於預期,這表明,最終的利率水平可能會高於之前的預期。如果整體數據暗示有必要加快(貨幣)緊縮,我們將準備加快加息步伐。恢復價格穩定可能需要我們一段時間內保持限制性的貨幣政策立場。

所以緊隨其後美股市場直接“崩了”。美債收益率全線飆升,美元大漲創三個月以來新高,美股齊跌超1%,道指狂瀉超570點。

而受美股和流動性影響之下,港股自然也是“在劫難逃”。

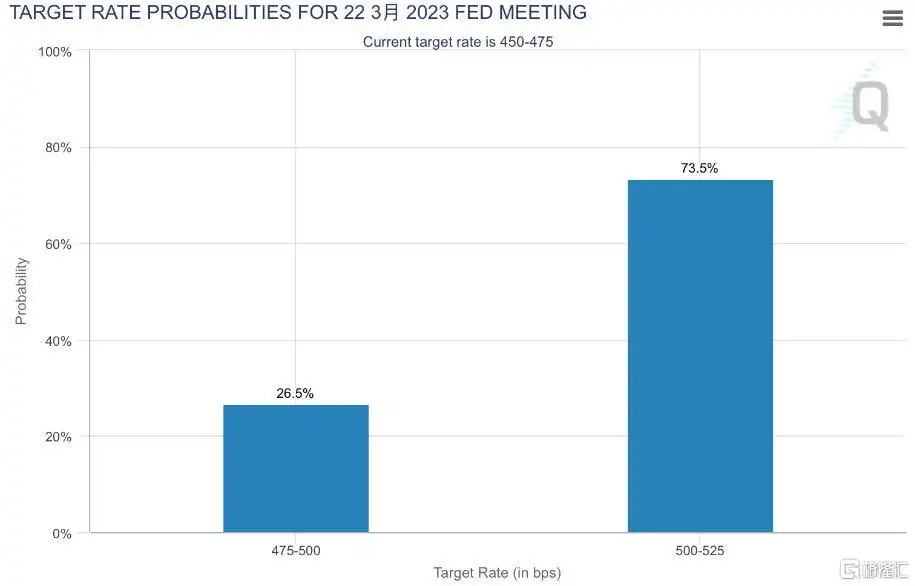

有市場分析表示,這一次鮑威爾的講話爲本月加息50個基點打開了大門,投資者們開始擔心進一步加息導致經濟衰退。

據最新CME“美聯儲觀察工具”顯示,目前美國聯邦基金利率期貨交易市場預計,3月加息50個基點的機率已經上升至73.5%。

除了美聯儲加息預期之外,港股的持續走低,國內經濟數據的表現也有一定影響。

昨日,海關總署公佈數據顯示,今年前2個月,我國進出口總值6.18萬億元人民幣,同比(下同)微降0.8%。其中,出口3.5萬億元,增長0.9%;進口2.68萬億元,下降2.9%;貿易順差8103.2億元,擴大16.2%。

按美元計價,今年前2個月我國進出口總值8957.2億美元,下降8.3%。其中,出口5063億美元,下降6.8%;進口3894.2億美元,下降10.2%;貿易順差1168.8億美元,擴大6.8%。

從數據來看,也顯現出經濟方面存在一定的壓力。

震盪將持續?

在美聯儲加息擾動之下,承壓的港股後市將會怎樣表現?

值得關注的是,兩方面積極的信號不可忽視——即兩會與港股市場改革。具體來看,此次兩會提到的安全、科技等重點關鍵詞,對半導體、信創、數字基建、6G等高技術產業的提振作用明顯。

另外中國證監會發布《境內企業境外發行證券和上市管理試行辦法》(以下簡稱《辦法》)及5項配套指引,《辦法》將自2023年3月31日起執行。《辦法》中多條內容涉及上市監管管理辦法的實施,監管環境的持續優化,將有利於增強市場活力,優質的合規企業投資價值進一步明確。

展望後市,國泰君安此前表示,現階段需要思考的是逢低佈局的方向。跟過去幾輪“倒春寒”相比,2023年港股基本面並未受到明顯衝擊影響,反而是整體盈利預期處在上升初期,市場回調主要源於前期上漲過快導致的兌現壓力、海外流動性反覆以及中美關係反覆影響。因此,從歷史經驗出發,認爲採取超跌反彈策略或較有效。

浙商國際表示,中長期而言,投資者應當穩定好自身的預期,減少外部預期波動對自身配置思路的影響。短期而言,國內經濟復甦和美國加息預期惡化帶來的影響相抵,讓港股市場短期走勢難以捉摸,建議短期不能冒進,在配置上繼續建議避開前期漲幅過大的小盤股。直接受益於疫情管控放開的消費出行板塊、防禦性強成長性良好且受益於數字化政策的電訊板塊、受益於行業回暖的地產和地產後週期消費板塊將是本月配置建議的首選。

中信證券表示,海外方面,流動性預期和中美關係或繼續擾動港股估值。從今年2月公佈的一系列數據來看,主要宏觀指標顯示年初美國的經濟增長動能依舊較爲強勁,特別是1月的就業和消費都大幅超預期。在強勁的宏觀數據驅動下,2月以來投資者進一步上調對美聯儲加息的預期。

3月建議關注復甦態勢持續的消費及地產產業鏈、業績確定性較強的電信運營商、以及兼具高防禦性和高股息率的優質標的。

1. 復甦態勢持續強勁的消費及地產產業鏈:春節後至今高頻數據顯示順週期板塊復甦趨勢仍十分強勁,預計基本面復甦仍是貫穿2023年全年的投資主題。在此背景下,建議關注消費中的出行產業鏈,尤其酒店、餐飲板塊,以及地產產業鏈中的優質企業。

2. 行業高景氣、業績確定性較強的電信運營商:年報披露期臨近,行業景氣度高、有較強業績確定性的通信板塊值得關注,尤其數字經濟投資機遇的頭部運營商更有望受益。

3. 高股息的優質標的:三月外部風險預期擾動或依舊較大,在中國經濟修復預期下,我們預計大宗商品價格中樞雖下修但維持穩定,最終上遊資源品盈利能力維持較高水平的、基本面穩定的能源板塊值得關注。

More Content