本文來自:王楊策略研究 作者:王楊 陳昊

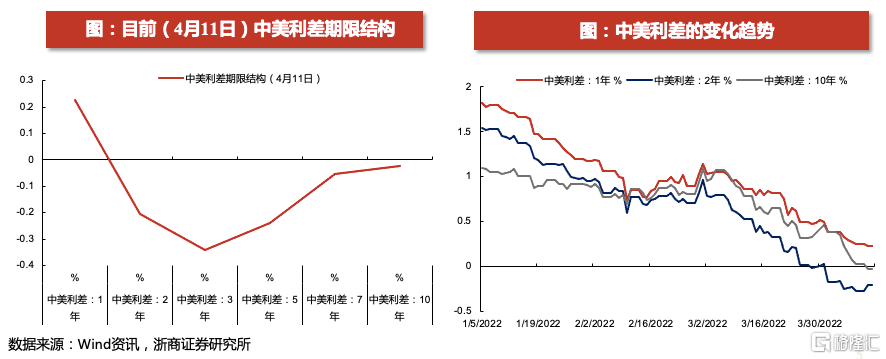

1. 期限結構:10年期中美利差首次倒掛

近期各期限中美利差呈現持續倒掛的趨勢。目前(4月11日) 2 年期、3年期、5年期、7年期和10年期中美利差分別倒掛21bp、34bp、24bp、5bp和2bp。4月11日,10年期中美利差首次出現倒掛,成爲市場關注的焦點。債券短端利率很大程度上受到央行政策利率或政策利率預期的影響,而債券長端利率更多反映的是中長期經濟、通脹、貨幣政策的走勢和變化。中美中長期利差倒掛核心反映的是中美兩國經濟基本面的背離。

此次中美利差倒掛主要由於美債利率快速上升所致。這一輪中美利差快速收斂起始於今年3月,從中國和美國各期限的國債收益率變化來看,這一輪中美利差快速收斂的核心原因在於美債收益率的快速上升。3月1日至今,美債各期限收益率上升幅度在90bp-110bp,而國債各期限收益率變化範圍在-5bp-10bp。近期美債收益率快速上升主要是市場對美聯儲加息預期不斷提高的結果,根據CME美聯儲觀察數據顯示,截至今年年底美聯儲加息至2.50%-2.75%區間及以上的概率超過85%。

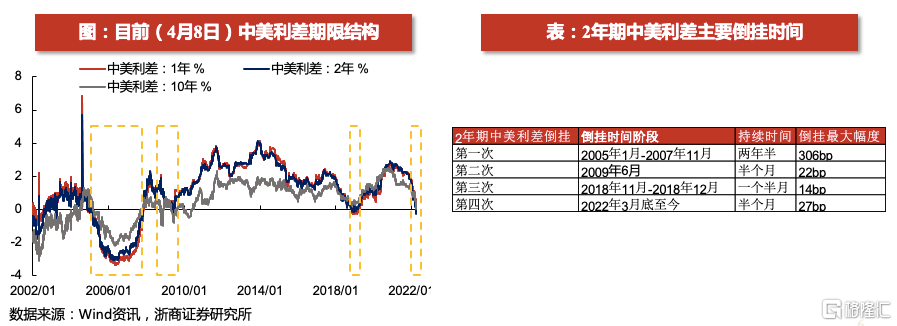

2.歷史情況:三次中美利差倒掛的時間和原因

回顧過去二十年中美利差曾經出現三次倒掛,背後原因主要是中美經濟一定程度上的錯位和背離。

在2008年美國金融危機之前,中美利差(以2年期爲例)頻繁出現倒掛。比較典型的是2005年1月-2007年11月,美國經濟過熱、高通脹的特徵明顯,2004年-2006年美聯儲加息了17次。而中國經濟處於快速增長的階段,過熱和通脹的壓力不大,貨幣政策並未大幅收緊。

2008年金融危機之後,2009年6月中美利差(以2年期爲例)也曾經出現過短短半個月的倒掛。當時中美利差倒掛的背後反映出的是金融危機後中美經濟復甦的節奏不同步,美國經濟修復晚於中國一個季度左右的時間,因此2009年6月美債快速上升的階段反倒是國債走平的階段。

2018年底中美利差也曾經出現過持續一個半月的倒掛。當時美國處於2015-2018年加息的尾聲,衰退預期漸起。國內受去槓桿和中美貿易摩擦影響,宏觀經濟承壓。這一輪中美利差倒掛中美債券收益率均處於下行區間,國內經濟下行壓力更大因此國債收益率下行幅度超過美債。

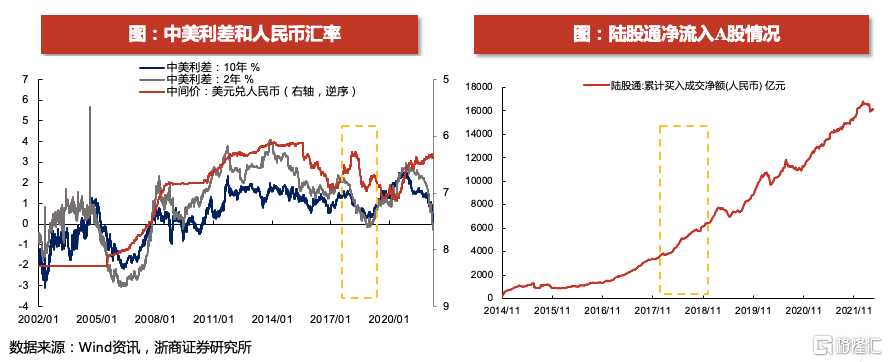

3. 中美利差倒掛後匯率和北上資金錶現如何?

針對中美利差倒掛,市場的關注焦點更偏向,中美利差利差倒掛後對匯率、北上資金和權益市場走勢有沒有影響。然而邏輯上看,中美利差倒掛是一個表徵中美經濟基本面的結果。事實上,匯率、北上資金和權益市場的影響本質上是經濟基本面在主導。

就匯率而言,中美利差收窄至倒掛的階段,美元兌人民幣匯率往往呈現升值的趨勢,但也存在背離的階段。其中,就背離階段來看,2017年中到2019年初中美利差快速收窄至倒掛,但是美元兌人民幣先貶值後升值,並非隨着中美利差的收窄維持升值的趨勢。就背離的原因來看,中美利差的變化是人民幣匯率的影響因素之一,還需要考慮國際收支、經濟通脹預期等其他因素的影響。

就北上資金來看,中美利差收窄至倒掛的階段,外資通過陸股通淨流入A股的趨勢並未改變。具體來看,2017年中至2019年初這段時間內,中美利差快速收窄至倒掛,人民幣先升值後貶值,但北上資金整體並未受到任何影響,呈現加速流入A股的態勢。

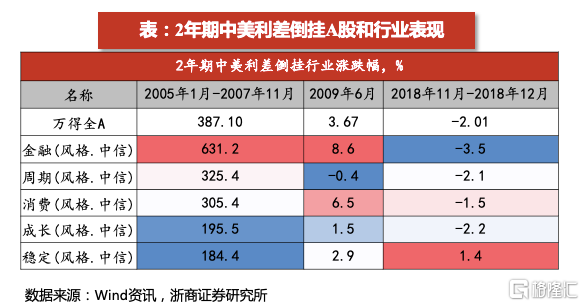

4. 中美利差倒掛後股市表現如何?

總體來看,三輪中美利差倒掛,權益市場本身的趨勢難以改變。中美利差倒掛的背後本質上是中美經濟的錯位或背離。(1)在2005年1月-2007年11月、2009年6月這兩輪中美利差倒掛中,中美宏觀經濟增長均處於上升階段中,國債收益率上升,A股在中美利差倒掛前處於上升階段中,中美利差倒掛並不改變股市原有的趨勢。(2)2018年11月-12月,受中美經貿摩擦、金融去槓桿影響,經濟下行壓力加大,股市在2018年初就開始調整。中美利差於2017年中開始收窄到2018年底倒掛,股市下行的趨勢也並未發生轉變。

風格來看,三輪中美利差倒掛,漲幅居前的行業與當時的宏觀背景和產業週期有關。2005年1月-2007年11月,重工業騰飛帶動經濟增長,金融週期在中美利差倒掛期間明顯跑贏;2009年6月,金融危機後財政刺激疊加產業扶持政策推出,金融消費在中美利差倒掛期間明顯跑贏;2018年11月-12月,中美貿易戰疊加金融去槓桿,股市調整,具有防禦屬性的穩定和消費在中美利差倒掛期間明顯跑贏。

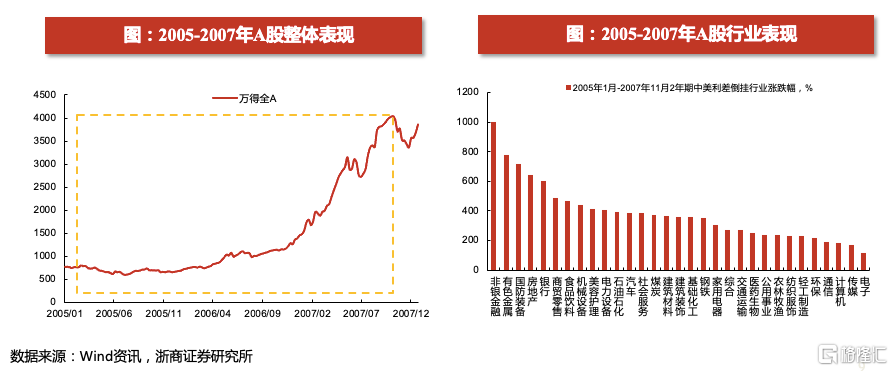

5. 2005-2007年中美利差倒掛:整體和行業表現

A股在這一輪中美利差倒掛的階段中,走出了較強的上漲行情。這一輪中美利差倒掛,本質上是由於美國進入貨幣政策大幅收緊的階段(3年加息17次),導致美債收益率快速上升。當時國內經濟維持10%以上高速增長,但邊際上有所回落,因此國債收益率與美債收益率相反,處於下行階段。A股在2005年1月-2007年11月走出了一輪大幅上漲的行情。

行業表現來看,金融週期行業伴隨着實體經濟高速發展而呈現多點開花的局面。中美利差倒掛階段,也是國內重工業騰飛引領經濟高速發展的階段,A股迎來五朵金花引領的牛市。各行業上漲區間爲200%-1000%,其中房地產、金融、有色等行業漲幅居前。

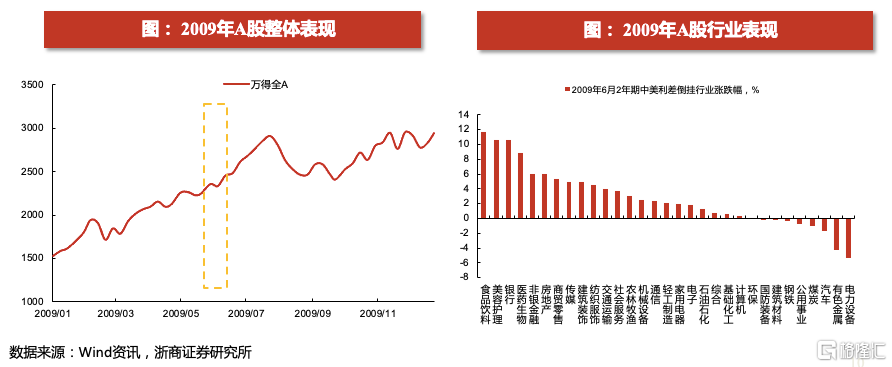

6. 2009年中美利差倒掛:整體和行業表現

A股在這一輪中美利差倒掛的階段中,走出了震盪上升的行情。當時中美利差倒掛的背後反映出的是金融危機後中美經濟復甦的節奏不同步,美國經濟修復晚於中國一個季度左右的時間,因此2009年6月美債快速上升的階段反倒是國債走平的階段。A股在這輪中美利差倒掛的時期以及倒掛的前後,均處於震盪上升的走勢,彼時國內經濟在四萬億的刺激之下仍處於快速修復的階段。

行業表現來看,金融消費行業在政策刺激下走出上漲行情。2008年金融危機後,在保增長、擴內需、調結構的宏觀背景下,爲應對國際金融危機,我國相繼出臺了四萬億經濟刺激計劃和十大產業振興規劃。此後,國家又陸續出臺的區域振興規劃。以食品飲料、醫藥、金融、地產爲主的金融和消費行業在中美利差倒掛階段(2009年6月)紛紛走出了上漲行情。

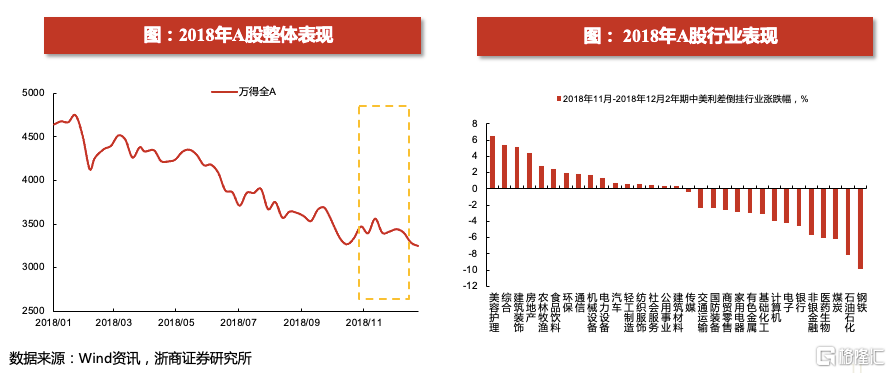

7. 2018年中美利差倒掛:整體和行業表現

A股在這一輪中美利差倒掛的階段中,走出了震盪下行的行情。當時美國處於2015-2018年加息的尾聲,衰退預期漸起。國內受金融去槓桿和中美經貿摩擦影響,宏觀經濟承壓。這一輪中美利差倒掛中美債券收益率均處於下行區間,國內經濟下行壓力更大因此國債收益率下行幅度超過美債。A股在這一輪中美利差倒掛中,整體以震盪下行爲主。在中美利差收窄的階段中,也呈現了大幅回調的趨勢。

行業表現來看,消費行業在市場調整的階段中表現相對出色。這一輪中美利差收斂倒掛(2018年11月-2018年12月),美容護理、農林牧漁、食品飲料等消費行業呈現逆勢上升的態勢。此外,部分週期行業如建築裝飾、房地產和環保也展現出一定防禦的屬性。

風險提示

1. 流動性出現較大的波動

2. 歷史估值不具備參考意義

More Content