本文来自:王杨策略研究 作者:王杨 陈昊

1. 期限结构:10年期中美利差首次倒挂

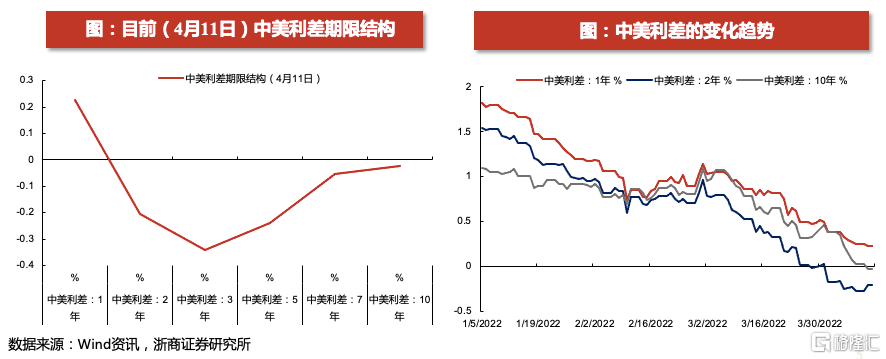

近期各期限中美利差呈现持续倒挂的趋势。目前(4月11日) 2 年期、3年期、5年期、7年期和10年期中美利差分别倒挂21bp、34bp、24bp、5bp和2bp。4月11日,10年期中美利差首次出现倒挂,成为市场关注的焦点。债券短端利率很大程度上受到央行政策利率或政策利率预期的影响,而债券长端利率更多反映的是中长期经济、通胀、货币政策的走势和变化。中美中长期利差倒挂核心反映的是中美两国经济基本面的背离。

此次中美利差倒挂主要由于美债利率快速上升所致。这一轮中美利差快速收敛起始于今年3月,从中国和美国各期限的国债收益率变化来看,这一轮中美利差快速收敛的核心原因在于美债收益率的快速上升。3月1日至今,美债各期限收益率上升幅度在90bp-110bp,而国债各期限收益率变化范围在-5bp-10bp。近期美债收益率快速上升主要是市场对美联储加息预期不断提高的结果,根据CME美联储观察数据显示,截至今年年底美联储加息至2.50%-2.75%区间及以上的概率超过85%。

2.历史情况:三次中美利差倒挂的时间和原因

回顾过去二十年中美利差曾经出现三次倒挂,背后原因主要是中美经济一定程度上的错位和背离。

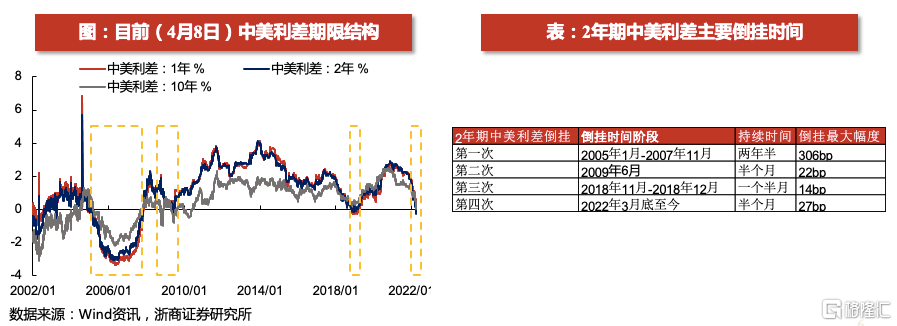

在2008年美国金融危机之前,中美利差(以2年期为例)频繁出现倒挂。比较典型的是2005年1月-2007年11月,美国经济过热、高通胀的特征明显,2004年-2006年美联储加息了17次。而中国经济处于快速增长的阶段,过热和通胀的压力不大,货币政策并未大幅收紧。

2008年金融危机之后,2009年6月中美利差(以2年期为例)也曾经出现过短短半个月的倒挂。当时中美利差倒挂的背后反映出的是金融危机后中美经济复苏的节奏不同步,美国经济修复晚于中国一个季度左右的时间,因此2009年6月美债快速上升的阶段反倒是国债走平的阶段。

2018年底中美利差也曾经出现过持续一个半月的倒挂。当时美国处于2015-2018年加息的尾声,衰退预期渐起。国内受去杠杆和中美贸易摩擦影响,宏观经济承压。这一轮中美利差倒挂中美债券收益率均处于下行区间,国内经济下行压力更大因此国债收益率下行幅度超过美债。

3. 中美利差倒挂后汇率和北上资金表现如何?

针对中美利差倒挂,市场的关注焦点更偏向,中美利差利差倒挂后对汇率、北上资金和权益市场走势有没有影响。然而逻辑上看,中美利差倒挂是一个表征中美经济基本面的结果。事实上,汇率、北上资金和权益市场的影响本质上是经济基本面在主导。

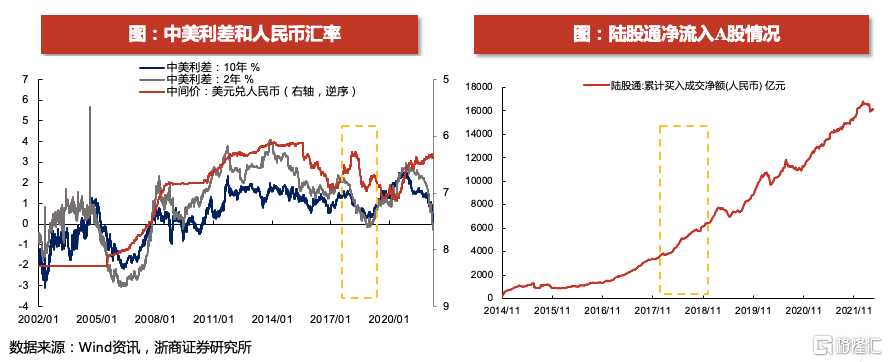

就汇率而言,中美利差收窄至倒挂的阶段,美元兑人民币汇率往往呈现升值的趋势,但也存在背离的阶段。其中,就背离阶段来看,2017年中到2019年初中美利差快速收窄至倒挂,但是美元兑人民币先贬值后升值,并非随着中美利差的收窄维持升值的趋势。就背离的原因来看,中美利差的变化是人民币汇率的影响因素之一,还需要考虑国际收支、经济通胀预期等其他因素的影响。

就北上资金来看,中美利差收窄至倒挂的阶段,外资通过陆股通净流入A股的趋势并未改变。具体来看,2017年中至2019年初这段时间内,中美利差快速收窄至倒挂,人民币先升值后贬值,但北上资金整体并未受到任何影响,呈现加速流入A股的态势。

4. 中美利差倒挂后股市表现如何?

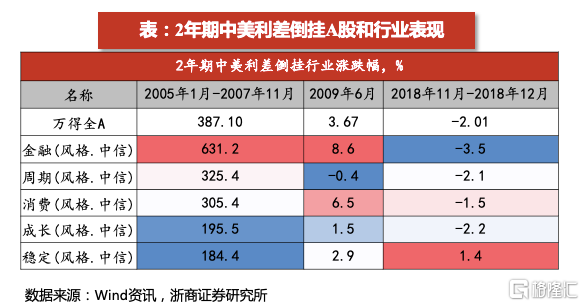

总体来看,三轮中美利差倒挂,权益市场本身的趋势难以改变。中美利差倒挂的背后本质上是中美经济的错位或背离。(1)在2005年1月-2007年11月、2009年6月这两轮中美利差倒挂中,中美宏观经济增长均处于上升阶段中,国债收益率上升,A股在中美利差倒挂前处于上升阶段中,中美利差倒挂并不改变股市原有的趋势。(2)2018年11月-12月,受中美经贸摩擦、金融去杠杆影响,经济下行压力加大,股市在2018年初就开始调整。中美利差于2017年中开始收窄到2018年底倒挂,股市下行的趋势也并未发生转变。

风格来看,三轮中美利差倒挂,涨幅居前的行业与当时的宏观背景和产业周期有关。2005年1月-2007年11月,重工业腾飞带动经济增长,金融周期在中美利差倒挂期间明显跑赢;2009年6月,金融危机后财政刺激叠加产业扶持政策推出,金融消费在中美利差倒挂期间明显跑赢;2018年11月-12月,中美贸易战叠加金融去杠杆,股市调整,具有防御属性的稳定和消费在中美利差倒挂期间明显跑赢。

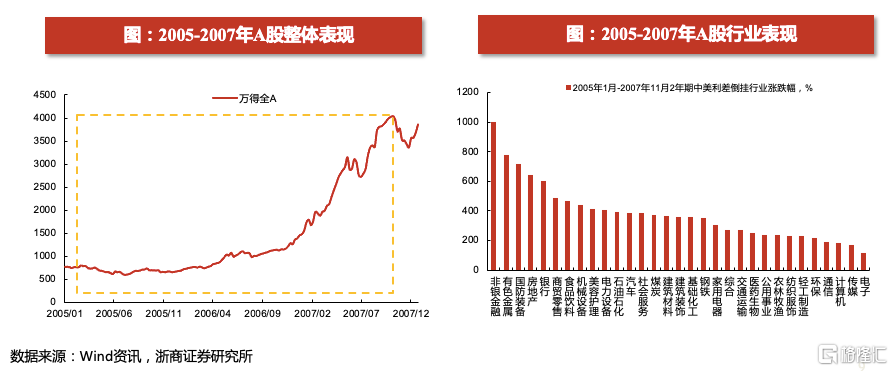

5. 2005-2007年中美利差倒挂:整体和行业表现

A股在这一轮中美利差倒挂的阶段中,走出了较强的上涨行情。这一轮中美利差倒挂,本质上是由于美国进入货币政策大幅收紧的阶段(3年加息17次),导致美债收益率快速上升。当时国内经济维持10%以上高速增长,但边际上有所回落,因此国债收益率与美债收益率相反,处于下行阶段。A股在2005年1月-2007年11月走出了一轮大幅上涨的行情。

行业表现来看,金融周期行业伴随着实体经济高速发展而呈现多点开花的局面。中美利差倒挂阶段,也是国内重工业腾飞引领经济高速发展的阶段,A股迎来五朵金花引领的牛市。各行业上涨区间为200%-1000%,其中房地产、金融、有色等行业涨幅居前。

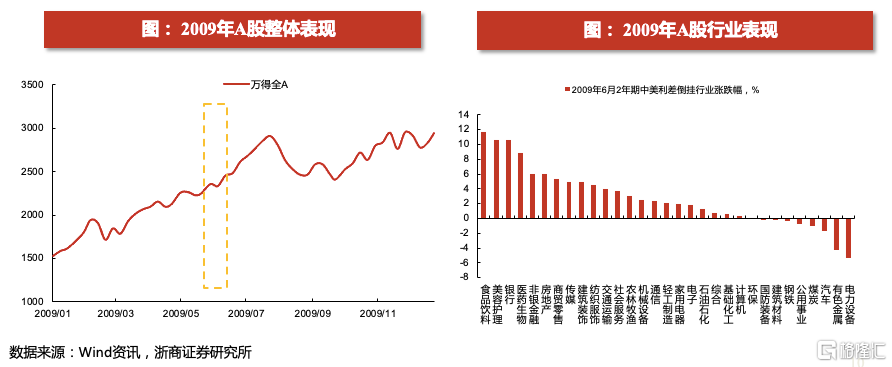

6. 2009年中美利差倒挂:整体和行业表现

A股在这一轮中美利差倒挂的阶段中,走出了震荡上升的行情。当时中美利差倒挂的背后反映出的是金融危机后中美经济复苏的节奏不同步,美国经济修复晚于中国一个季度左右的时间,因此2009年6月美债快速上升的阶段反倒是国债走平的阶段。A股在这轮中美利差倒挂的时期以及倒挂的前后,均处于震荡上升的走势,彼时国内经济在四万亿的刺激之下仍处于快速修复的阶段。

行业表现来看,金融消费行业在政策刺激下走出上涨行情。2008年金融危机后,在保增长、扩内需、调结构的宏观背景下,为应对国际金融危机,我国相继出台了四万亿经济刺激计划和十大产业振兴规划。此后,国家又陆续出台的区域振兴规划。以食品饮料、医药、金融、地产为主的金融和消费行业在中美利差倒挂阶段(2009年6月)纷纷走出了上涨行情。

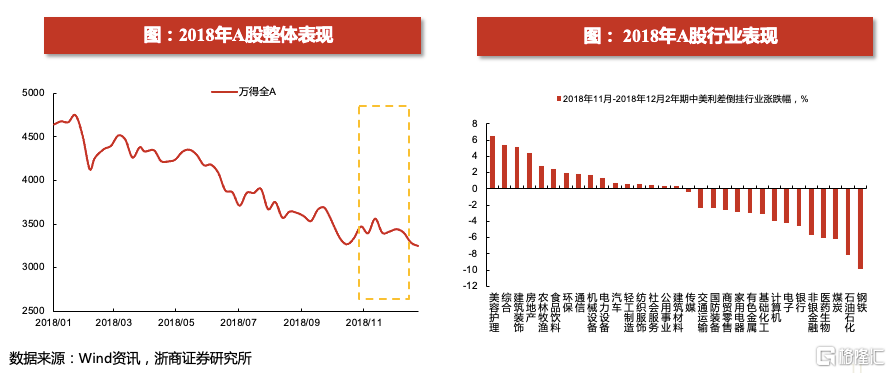

7. 2018年中美利差倒挂:整体和行业表现

A股在这一轮中美利差倒挂的阶段中,走出了震荡下行的行情。当时美国处于2015-2018年加息的尾声,衰退预期渐起。国内受金融去杠杆和中美经贸摩擦影响,宏观经济承压。这一轮中美利差倒挂中美债券收益率均处于下行区间,国内经济下行压力更大因此国债收益率下行幅度超过美债。A股在这一轮中美利差倒挂中,整体以震荡下行为主。在中美利差收窄的阶段中,也呈现了大幅回调的趋势。

行业表现来看,消费行业在市场调整的阶段中表现相对出色。这一轮中美利差收敛倒挂(2018年11月-2018年12月),美容护理、农林牧渔、食品饮料等消费行业呈现逆势上升的态势。此外,部分周期行业如建筑装饰、房地产和环保也展现出一定防御的属性。

风险提示

1. 流动性出现较大的波动

2. 历史估值不具备参考意义