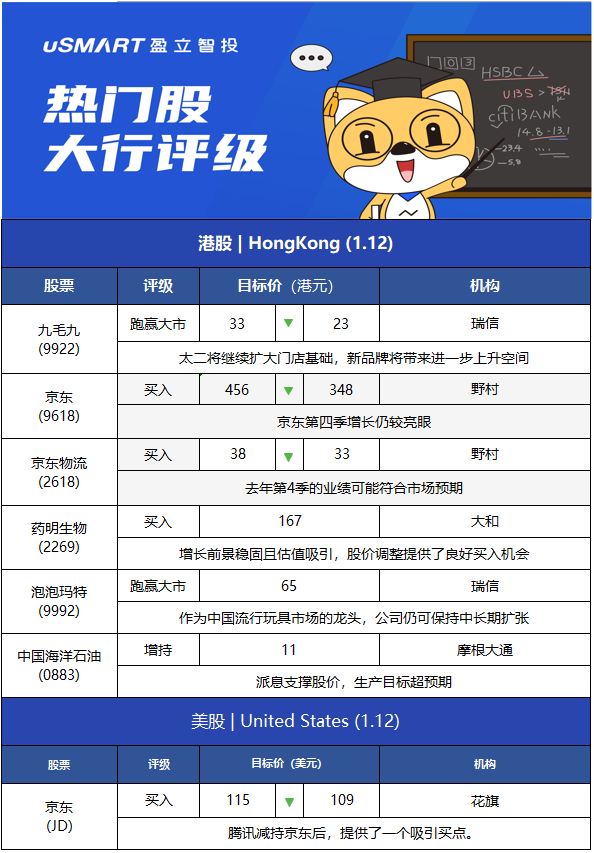

瑞士信貸:下調九毛九(09922.HK)目標價至23港元 評級跑贏大市

瑞士信貸發表報告,將九毛九(09922.HK)2021、2022及2023年的盈利預測分別下調11%、19%及19%,目標價由33港元下調至23港元,評級跑贏大市,料2022年和2023年的凈利潤按年分別增長75%/42%,是該行在餐飲股的首選。雖然疫情帶來短期的挑戰,但該行認爲九毛九在未來幾年有一條清晰的道路持續增長,因爲太二品牌將繼續擴大門店基礎,而且新品牌將帶來進一步的上升空間。

花旗:重申對京東(JD.US)買入評級 目標價109美元

花旗發表報告表示,宏觀經濟持續面臨挑戰,由於新冠確診病例趨升和全球供應鏈持續中斷,料京東(9618.HK)去年12月收入趨勢會弱於預期,而京東首度成央視春晚獨家互動合作夥伴,決定下調對其今年首季盈利預測。該行重申對京東(JD.US)“買入”評級及將目標價由115美元下調至109美元,反映對公司旗下附屬估值預測下降等因素。

該行指,騰訊減持京東持股後,相信正提供一個吸引切入點,雖然宏觀經濟增長放慢,但該行認爲京東基本面鞏固,藉穩固的供應鍵產能可支持公司表現續優於同業,該行重申京東爲行業首選。

花旗估計京東去年第四季經調整收入爲2,748億人民幣(按年升22.5%),市場料爲2,789億人民幣;該行料京東去年第四季非通用會計準則純利爲23.2億人民幣,對比市場預測26億人民幣,料京東上季業績表現可符合市場預期。

野村:維持京東(9618.HK)買入評級 目標價348港元

野村發表報告,預期京東(9618.HK)去年第四季收入按年升22%至2,740億元人民幣,略低於市場平均預期;料其non-GAAP(非通用會計準則)純利按年升9%至26億元人民幣,與市場預期一致,認爲京東第四季增長仍較亮眼。

該行維持京東2021年度收入預測大致不變,而受新業務投入更高投資影響,下調京東2021年財年每股盈利預測12%,目標價相應由456港元下調至348港元,維持“買入”評級,京東目前股價相當於2022年度預測市盈率27倍,意味有29%上升潛力。

野村:料京東物流(2618.HK)去年第四季業績符預期 維持買入評級

野村發表報告,將京東物流(2618.HK)2021和2022財年的收入預測各下調1%,而營業利潤率預測則保持不變,維持“買入”評級,目標價由38港元下調至33港元。

野村指,京東物流去年第4季的業績可能符合市場預期。總收入可能會錄得25%的按年增長,至300億元人民幣,基本符合市場預計。非一般通用會計準則的淨利潤率在去年下半年將按年提高0.2個百分點至負0.7%,而市場預期的利潤率爲負1%。

另外,該行預計京東物流的外部收入在去年第4季將實現33%的按年增長,由外部綜合供應鏈按年增長47%所推動,主要是由於相關業務在其支柱行業如快速消費品、生鮮產品、3C、家電和傢俱等方面的穩固表現。在有利的季節性因素支持下,來自其他客戶如快遞、貨運的收入可能會出現10%的按季增長,按年則增長23%。

大和:藥明生物(2269.HK)股價調整提供買入良機 重申買入評級

大和發表報告指,藥明生物(2269.HK)日前參加了該行舉行的會議,管理層分享了最新的業務更新,並提及了市場對中美關係的憂慮、中國國家藥品監督管理局藥品審評中心(CDE)政策,和產能擴張計劃。

該行引述管理層稱,美中關係並非其美國客戶的關注點,指公司並未收到美國客戶的任何疑慮,因公司不持有藥品的知識產權(IP),僅持有藥品開發技術的知識產權。另一方面,公司於去年新增10wL產能,計劃今年下半年再新增10wL產能,管理層指新生產基地將需兩至四年時間提升。

大和重申對藥明生物“買入”評級及目標價167港元,認爲公司的增長前景穩固且估值吸引,相信現時的股價調整提供了良好買入機會。不過基於管理層的指引。該行將公司2021年至2023年收入預測下調2%至9%,盈利預測則調低2%至18%。

瑞士信貸:首予泡泡瑪特(09992.HK)跑贏大市評級 目標價65港元

瑞士信貸發表研究報告,首予泡泡瑪特(09992.HK)跑贏大市評級,指出泡泡瑪特作爲中國流行玩具市場的龍頭,在上遊IP開發能力和下遊全渠道零售網絡上均表現出色,市場競爭日益激烈下公司仍可保持中長期擴張,予目標價65港元。該行指,中國流行玩具市場規模持續快速擴張,預計泡泡瑪特2020至2024年的收入及調整後淨利潤年複合增長率將達到43%及44%,市場份額將從2020年的9%提升到2024年的14%。

摩根大通:維持中國海洋石油(00883.HK)增持評級 目標價11港元

摩根大通發表報告指市場對中海油今年戰略目標料有正面反應,指中海油今年生產目標超出預期,該行看到中海油有潛力超過其早前訂立的2025年長期生產目標。該行指出,中海油管理層公佈一系列股東友善政策,包括新官方派息比率超過40%,每股派息至少0.7港元;2021年度派特別股息;2022年將繼續回購,預期中國石油化工股份(00386.HK)、中國石油股份(00857.HK)將能跟上中海油強勢的派息預期,料主要中資石油股收益率達6%至12%,維持中海油增持評級,目標價11港元。

More Content