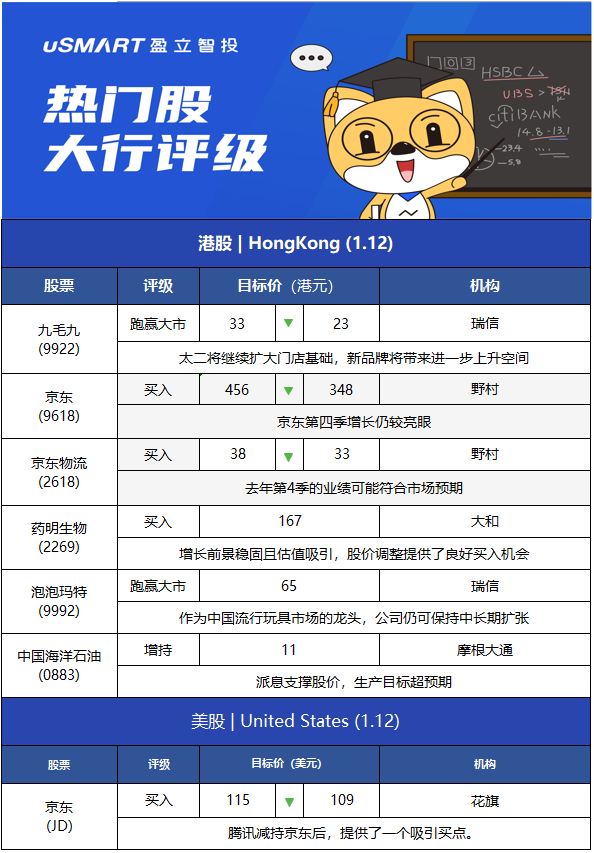

瑞士信贷:下调九毛九(09922.HK)目标价至23港元 评级跑赢大市

瑞士信贷发表报告,将九毛九(09922.HK)2021、2022及2023年的盈利预测分别下调11%、19%及19%,目标价由33港元下调至23港元,评级跑赢大市,料2022年和2023年的凈利润按年分别增长75%/42%,是该行在餐饮股的首选。虽然疫情带来短期的挑战,但该行认为九毛九在未来几年有一条清晰的道路持续增长,因为太二品牌将继续扩大门店基础,而且新品牌将带来进一步的上升空间。

花旗:重申对京东(JD.US)买入评级 目标价109美元

花旗发表报告表示,宏观经济持续面临挑战,由于新冠确诊病例趋升和全球供应链持续中断,料京东(9618.HK)去年12月收入趋势会弱于预期,而京东首度成央视春晚独家互动合作伙伴,决定下调对其今年首季盈利预测。该行重申对京东(JD.US)“买入”评级及将目标价由115美元下调至109美元,反映对公司旗下附属估值预测下降等因素。

该行指,腾讯减持京东持股后,相信正提供一个吸引切入点,虽然宏观经济增长放慢,但该行认为京东基本面巩固,藉稳固的供应键产能可支持公司表现续优于同业,该行重申京东为行业首选。

花旗估计京东去年第四季经调整收入为2,748亿人民币(按年升22.5%),市场料为2,789亿人民币;该行料京东去年第四季非通用会计准则纯利为23.2亿人民币,对比市场预测26亿人民币,料京东上季业绩表现可符合市场预期。

野村:维持京东(9618.HK)买入评级 目标价348港元

野村发表报告,预期京东(9618.HK)去年第四季收入按年升22%至2,740亿元人民币,略低于市场平均预期;料其non-GAAP(非通用会计准则)纯利按年升9%至26亿元人民币,与市场预期一致,认为京东第四季增长仍较亮眼。

该行维持京东2021年度收入预测大致不变,而受新业务投入更高投资影响,下调京东2021年财年每股盈利预测12%,目标价相应由456港元下调至348港元,维持“买入”评级,京东目前股价相当于2022年度预测市盈率27倍,意味有29%上升潜力。

野村:料京东物流(2618.HK)去年第四季业绩符预期 维持买入评级

野村发表报告,将京东物流(2618.HK)2021和2022财年的收入预测各下调1%,而营业利润率预测则保持不变,维持“买入”评级,目标价由38港元下调至33港元。

野村指,京东物流去年第4季的业绩可能符合市场预期。总收入可能会录得25%的按年增长,至300亿元人民币,基本符合市场预计。非一般通用会计准则的净利润率在去年下半年将按年提高0.2个百分点至负0.7%,而市场预期的利润率为负1%。

另外,该行预计京东物流的外部收入在去年第4季将实现33%的按年增长,由外部综合供应链按年增长47%所推动,主要是由于相关业务在其支柱行业如快速消费品、生鲜产品、3C、家电和家具等方面的稳固表现。在有利的季节性因素支持下,来自其他客户如快递、货运的收入可能会出现10%的按季增长,按年则增长23%。

大和:药明生物(2269.HK)股价调整提供买入良机 重申买入评级

大和发表报告指,药明生物(2269.HK)日前参加了该行举行的会议,管理层分享了最新的业务更新,并提及了市场对中美关系的忧虑、中国国家药品监督管理局药品审评中心(CDE)政策,和产能扩张计划。

该行引述管理层称,美中关系并非其美国客户的关注点,指公司并未收到美国客户的任何疑虑,因公司不持有药品的知识产权(IP),仅持有药品开发技术的知识产权。另一方面,公司于去年新增10wL产能,计划今年下半年再新增10wL产能,管理层指新生产基地将需两至四年时间提升。

大和重申对药明生物“买入”评级及目标价167港元,认为公司的增长前景稳固且估值吸引,相信现时的股价调整提供了良好买入机会。不过基于管理层的指引。该行将公司2021年至2023年收入预测下调2%至9%,盈利预测则调低2%至18%。

瑞士信贷:首予泡泡玛特(09992.HK)跑赢大市评级 目标价65港元

瑞士信贷发表研究报告,首予泡泡玛特(09992.HK)跑赢大市评级,指出泡泡玛特作为中国流行玩具市场的龙头,在上游IP开发能力和下游全渠道零售网络上均表现出色,市场竞争日益激烈下公司仍可保持中长期扩张,予目标价65港元。该行指,中国流行玩具市场规模持续快速扩张,预计泡泡玛特2020至2024年的收入及调整后净利润年复合增长率将达到43%及44%,市场份额将从2020年的9%提升到2024年的14%。

摩根大通:维持中国海洋石油(00883.HK)增持评级 目标价11港元

摩根大通发表报告指市场对中海油今年战略目标料有正面反应,指中海油今年生产目标超出预期,该行看到中海油有潜力超过其早前订立的2025年长期生产目标。该行指出,中海油管理层公布一系列股东友善政策,包括新官方派息比率超过40%,每股派息至少0.7港元;2021年度派特别股息;2022年将继续回购,预期中国石油化工股份(00386.HK)、中国石油股份(00857.HK)将能跟上中海油强势的派息预期,料主要中资石油股收益率达6%至12%,维持中海油增持评级,目标价11港元。