本文來自: 靜觀金融,作者:西部宏觀張靜靜團隊

摘要

疫後中國出口驅動邏輯發生轉變。1)疫後中國出口由海外供給短缺驅動轉向海外生產生活需求驅動。疫後中國商品出口份額顯著高於疫前,全球生產恢復對我國出口的拉動作用已於2021年3月見頂,各主要經濟體供給能力已逐漸修復,我國出口強勁的原因或從供給替代等供給端邏輯轉向需求端。2)2021Q2後驅動因素或由To C轉向To B。從商品結構上看,疫後消費品出口的拉動作用最大,但21年Q2以來,重點出口商品中中間品整體表現更爲強勁,驅動中國出口的因素或出現了To C向To B的轉變。3)國別結構上看,美國與南亞東盟需求最強。全球貿易已於2020年下半年恢復至疫情前水平,而南亞東盟與美國的商品進口遠高於全球總體水平,已超過其歷史水平且仍在攀升。

我國對主要貿易夥伴的出口特徵。1)對美出口:疫後我國對美出口比例大幅提高,主要靠消費品拉動,近月出口美國消費品增速的進一步提高可能與格外強勁的聖誕消費品有關;2)對南亞東盟出口:中間品佔比最高,且在疫後持續起着較高的拉動作用,目前印度、越南、馬來西亞、泰國以及其它東南亞國家相繼復工,其在生產修復過程中對我國中間品的依賴度提高;3)對歐盟出口:修復相對較慢,修復過程中消費品、中間品表現強勁,出口歐盟高增速或與歐洲疫情反覆高度相關;4)對日韓出口:持續加速,由消費品拉動轉爲中間品拉動。中間品中化學工業製品的拉動作用最強,我們認爲與日韓工業生產需求有關,而消費出口日韓的回落可能由日韓生產恢復、我國供給替代邏輯減弱導致。

海外疫情反彈或暫時支撐中國出口份額,但全年來看出口增速將大幅放緩。當前我國出口主要由出口美國的消費品及出口南亞東盟及歐盟的中間品拉動。分別展望消費品及中間品出口的拉動因素:1)消費品:歐美疫情新一輪擴散的背景下,短期內中國消費品出口保持強勁,但疫情降溫也將導致中國出口份額的回落。疊加聖誕訂單這一季節性因素的消失,對中國消費品出口的需求或將放緩;2)中間品:海外生產修復推動中間品出口,南亞東盟產能的恢復可能會逐漸替代部分我國的中間品出口。

正文

疫後中國出口在多因素驅動下一直保持較高增速,佔全球總體出口份額顯著高於疫情前水平,除商品漲價效應外,防疫物資的出口,全球復甦、美國財政轉移支付、供給替代等因素帶來的生產與消費需求共同拉動我國出口。2021年3月中國出口份額回落至疫情前水平後再次快速攀升,除疫情反覆、聖誕訂單等因素拉動外,中國出口高速增長也發生了由供給端向需求端、由To C端向To B端的轉變。

一、中國出口驅動邏輯的轉變

(一)疫後中國出口由海外供給短缺驅動轉向海外生產生活需求驅動

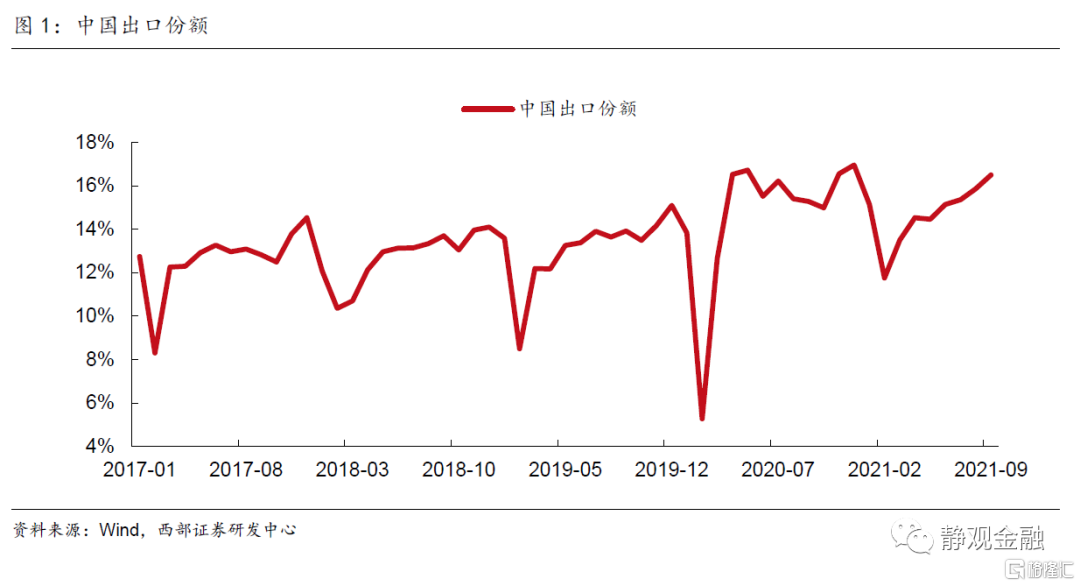

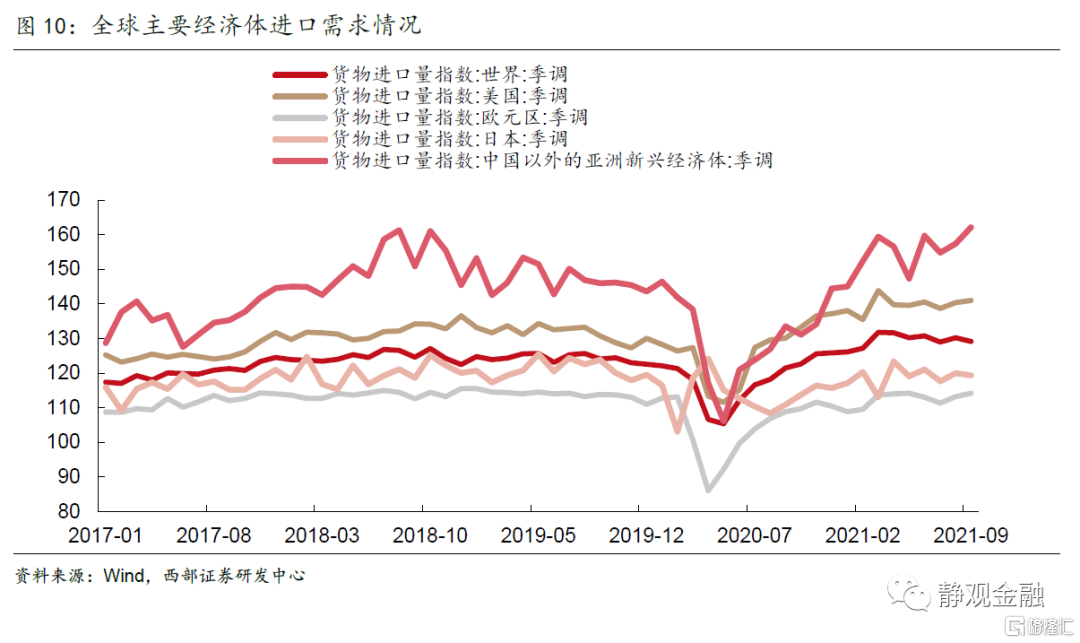

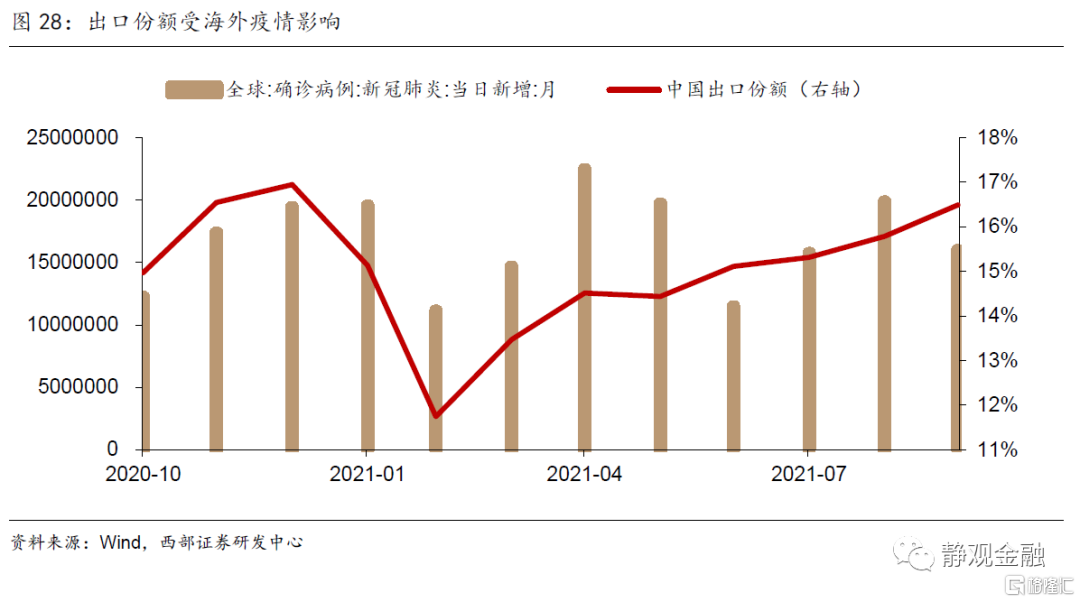

疫後中國商品出口份額顯著高於疫前。疫情前(2017-2019年)我國在全球出口中的份額平均爲10.54%,疫情爆發後國內生產的快速恢復和海外生產停滯使得中國出口份額快速提升至疫後(2020年4月至今)的12.52%,提高了近3個百分點。進一步看我國出口的疫後表現,2020年Q2後隨着疫情得到控制、海外供給修復,中國出口份額震盪下行。而進入2021年Q2中國出口份額再次提升,9月達到16.49%的高位,再次逼近疫中17%的歷史最高水平。

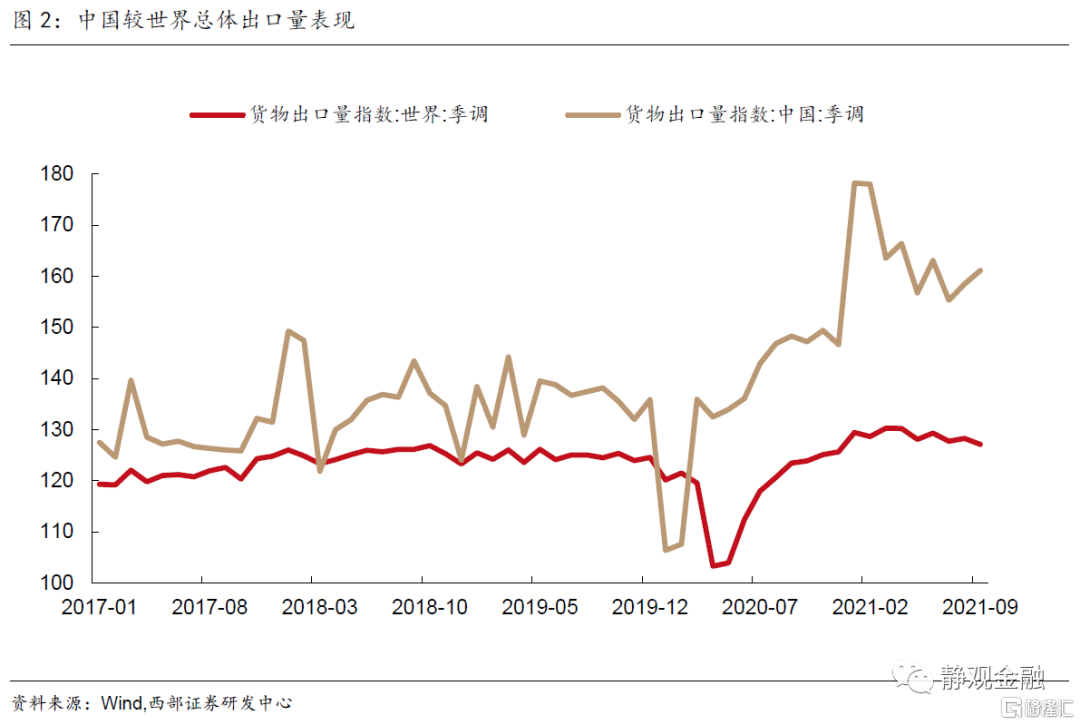

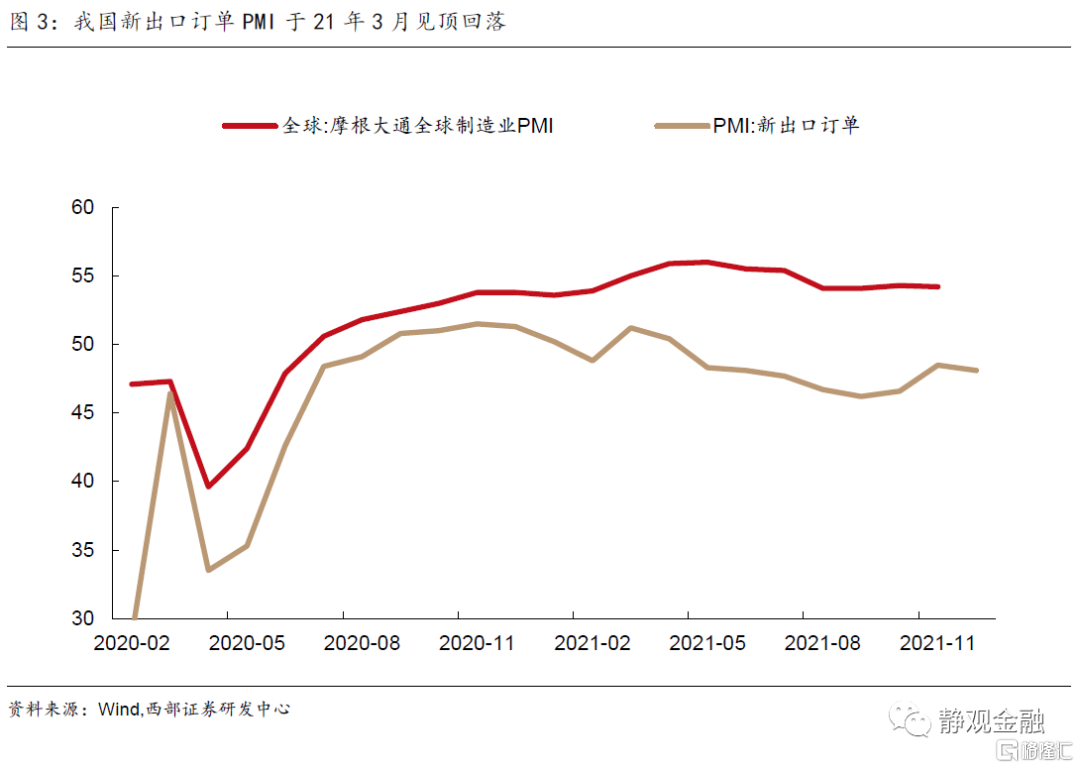

如我們在21年9月6日發佈的報告《出口因素驅動的投資邏輯中》提到的,2020年5月後中國出口數據背後存在四點驅動力:1)防疫物資(對出口增速拉動率26.1%);2)全球復甦(32.3%);3)美國財政轉移支付下的額外商品需求及美國地產銷售熱拉東下的地產後週期需求(17.7%);4)供給替代(23.9%)。多因素共同拉大我國出口與全球總體出口水平的差距,然而在上述因素在不同程度轉弱的情況下,2021年以來我國較全球出口表現更加強勁(圖2),由圖3可得,全球生產恢復對我國出口的拉動作用已於2021年3月見頂,各主要經濟體供給能力已逐漸修復,我國出口強勁的原因或從供給替代等供給端邏輯轉向需求端(如海外疫情反覆拉動消費品需求、海外工業生產提振中間品需求)。

(二)驅動因素或由To C轉向To B,美國與南亞東盟進口需求最強

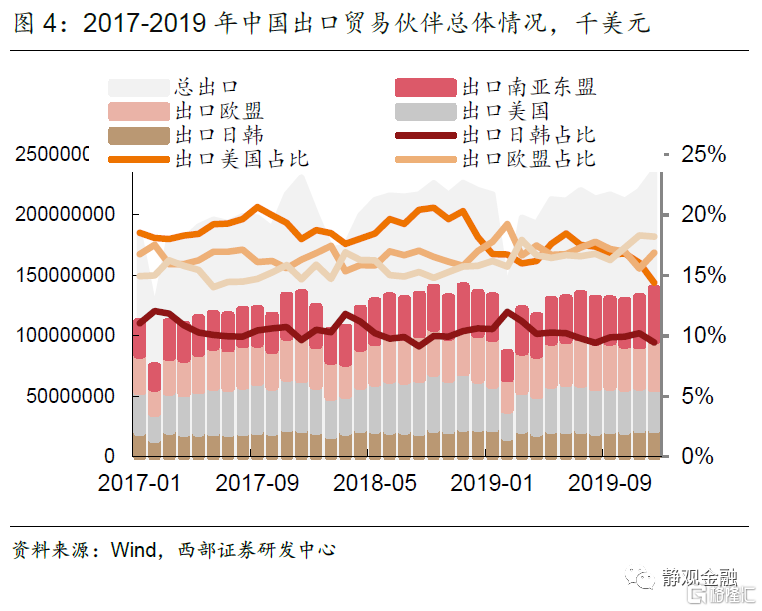

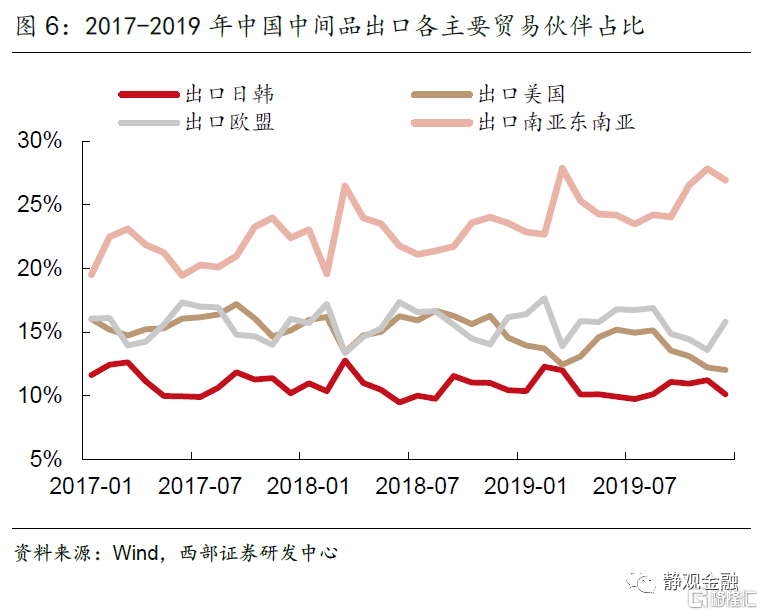

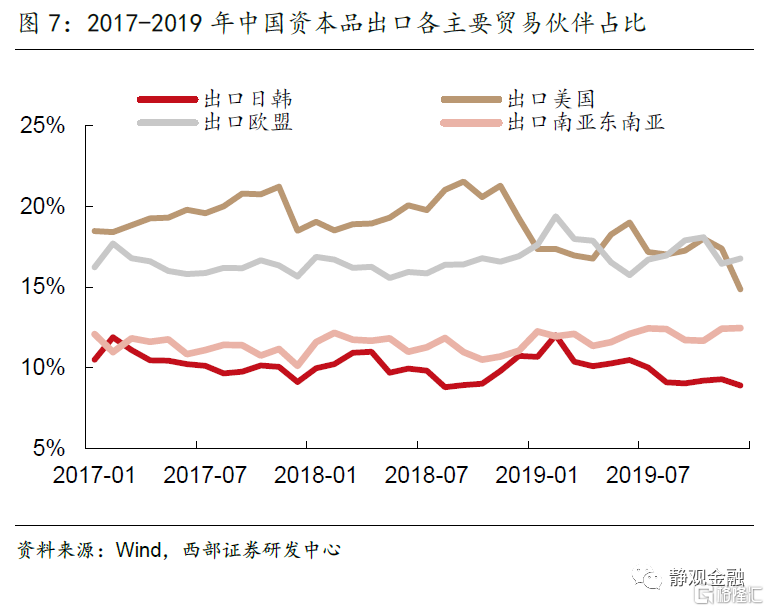

回顧疫情前我國出口的總體情況,2017-2019年中國出口總量較爲穩定,前四大貿易夥伴分別爲美國、歐盟、南亞東盟、日韓。消費品、中間品、資本品佔我國出口比例分別爲12.73%、35.71%、51.56%。美國是我國消費品、資本品出口最主要的貿易對象,南亞東盟是我國中間品出口最主要的貿易對象(圖4-圖8)。

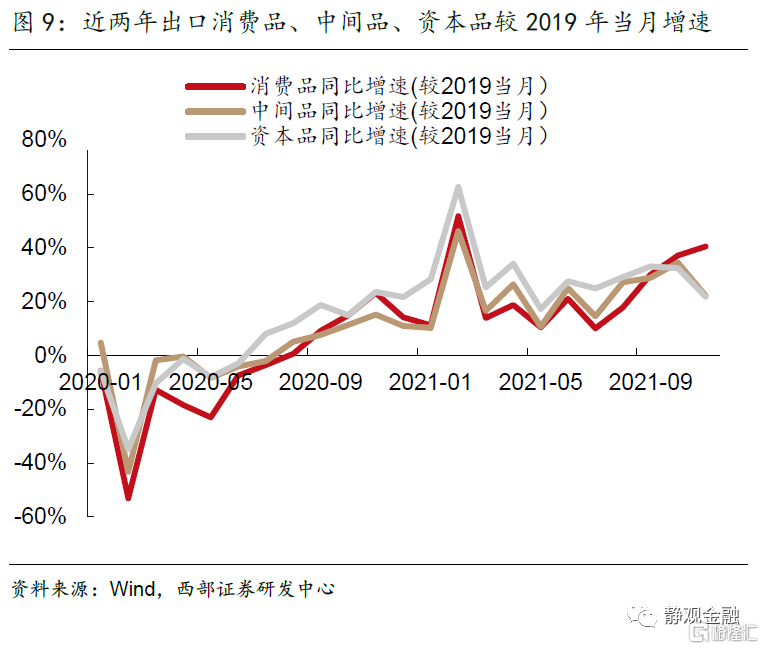

從商品結構來看,疫後消費品出口的拉動作用最大。疫後消費品、中間品、資本品出口保持着較高增速,其中消費品出口受疫情的影響最大。我國出口增速自2021年3月回落後繼續擡升,較2019年當月增速甚至高於多因素驅動下的2020年。21年Q3後受聖誕訂單季節性因素影響,消費品出口增速進一步提高(圖9)。

從國別結構來看,美國及南亞東盟對我國出口的拉動作用最大。由前文分析,進入2021年4月後,我國出口強勁的原因或從供給替代等供給端邏輯轉向需求端。從國別結構上看,總體來看全球進口貿易已於2020年下半年恢復至疫情前水平,中國以外的亞洲新興經濟體(南亞東盟)與美國的商品進口遠高於全球總體水平,且兩大經濟體的進口進入2021年以來加速增長,已超過歷史水平且仍在攀升,由此得出全球商品進口需求最強勁的是美國及南亞東盟。

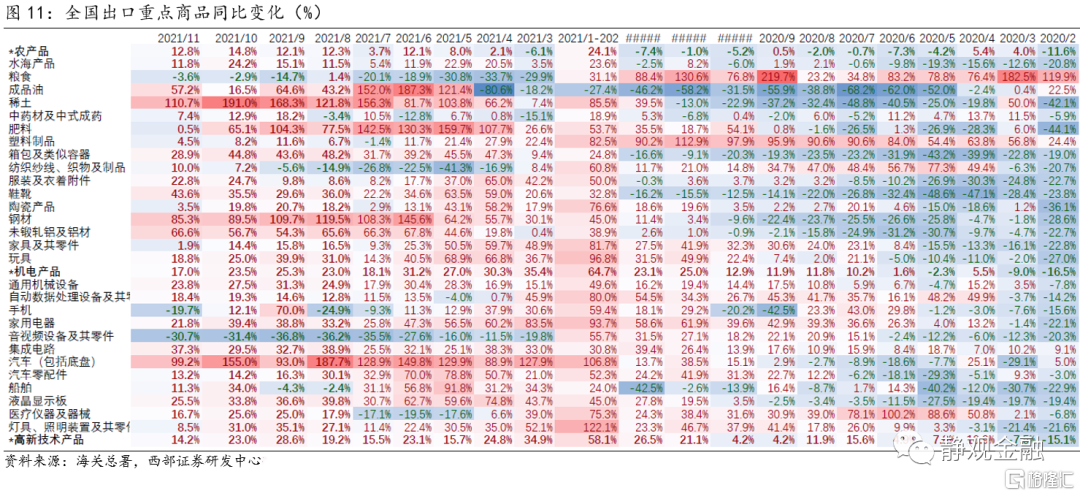

21年4月以來,重點出口商品中中間品整體表現更爲強勁。根據海關總署公佈的全國出口重點商品量值表,21年4月以來中間品(稀土、鋼材、未鍛軋鋁及鋁材)整體表現更爲強勁,驅動中國出口的因素及其影響力或出現了To C向To B的轉變。

二、中國出口拉動因素的國別及商品結構拆分

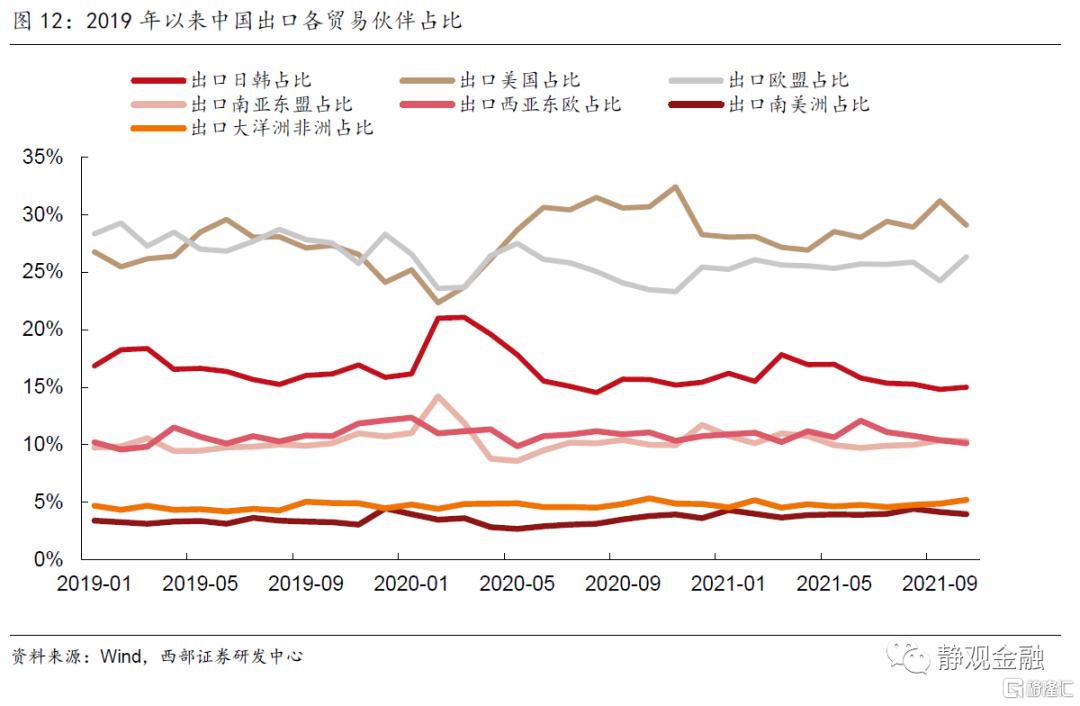

疫情對我國出口貿易格局帶來了一定的影響,疫情後出口美國佔我國總出口比例增長8.6%、歐盟縮減8.5%、日韓縮減5.0%、南亞東盟增長1.2%。由我們在9月6日發佈的報告《出口因素驅動的投資邏輯》中提到的,2021年美國因素對中國出口增長貢獻由2020年的37.73%降至17.41%;歐盟由-39.09%升至14.42%;東盟由27.46%降至3.70%;日本由-0.55%升至0.79%。後文我們將時間區間劃分爲三階段來分析我國出口結構的變化:1)疫情前;2)疫後一年即2020年4月-2021年3月;3)2021年4月-2021年10月。

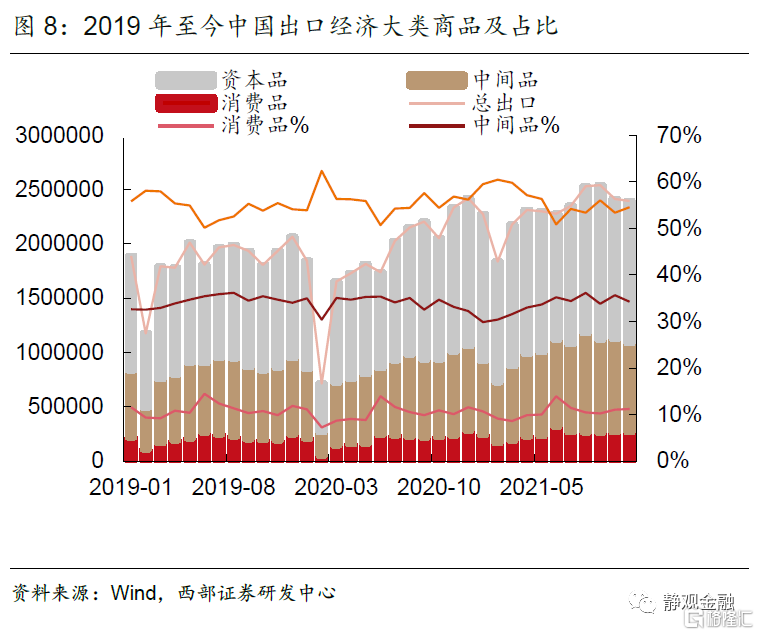

拆分三階段拉動我國出口的商品大類可得,疫情後出口主要由消費品、中間品拉動。疫後一年較2017-2019年平均水平,消費品、中間品、資本品出口分別增長4.43%、7.34%、15.98%;2021年4月-10月較疫後一年,消費品、中間品、資本品增速分別爲22.56%、20.54%、11.76%,資本品出口下滑而消費品、中間品不斷加速。

具體看出口主要貿易夥伴商品結構表現:1)疫後我國對美出口比例大幅提高,主要靠消費品拉動,近月出口美國消費品增速的進一步提高可能與格外強勁的聖誕消費品有關;2)對南亞東盟的出口中,中間品佔比最高,且在疫後持續起着較高的拉動作用;3)對歐盟的出口修復相對較慢,修復過程中消費品、中間品表現強勁;4)對日韓的出口持續加速,隨着日韓本土生產逐漸恢復,自21年4月以來出口日韓由消費品拉動轉爲中間品拉動。

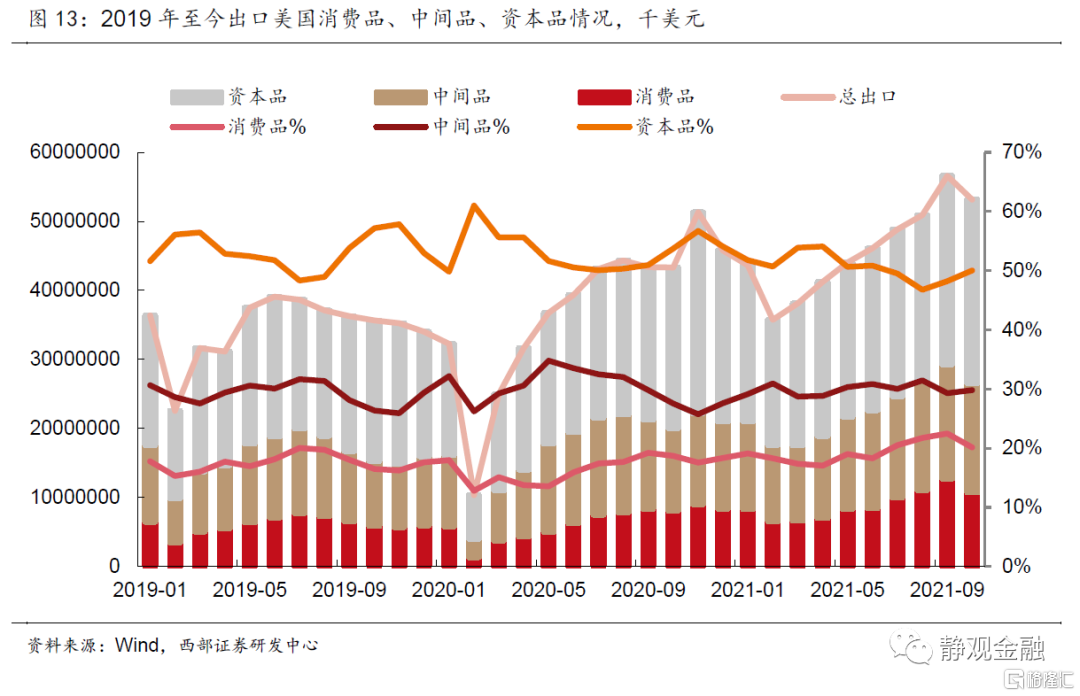

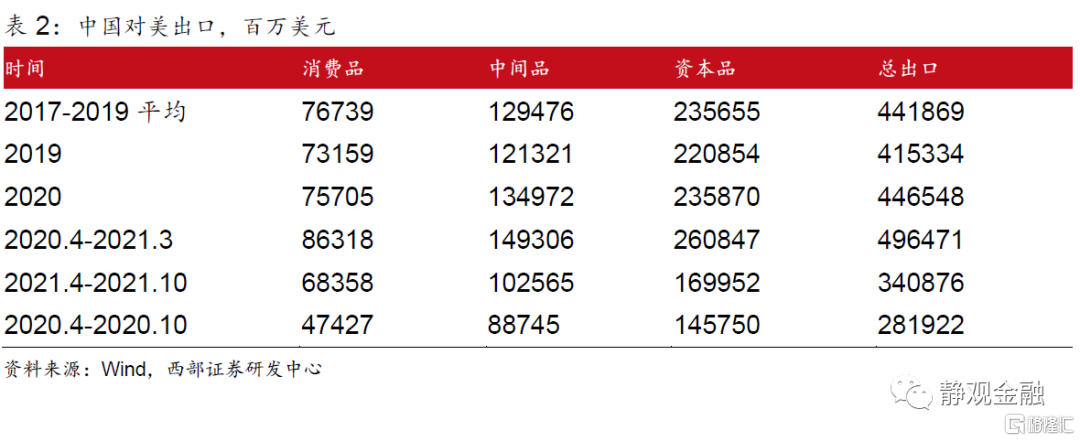

(一)對美出口:消費品依然強勁,或爲聖誕訂單所致

疫情爆發後中國對美出口大幅攀升,整體來看疫後對美出口大幅攀升緣由美國應對疫情所需醫療衛生用品及財政刺激帶來的消費品進口需求增長,隨着美國供給修復疫情影響弱化,疊加2020年Q2-Q4的美國三輪財政轉移支付退出、地產銷售熱接近尾聲,對中國出口需求下降,而2021年Q2以來出口再次回升,主因爲疫情反覆與聖誕節訂單。

我國對美出口仍主要依靠消費品出口拉動且其拉動作用在2021年4月後進一步增強。疫後出口美國消費品、中間品比例上升,資本品比例下降。2020年4月-2021年3月與疫情前對比,消費品、中間品的出口增速高於總體12.36% 的水平。2021年4月以來較疫後一年,消費品出口平均增速35.76%,顯著高於總體出口同期增速;中間品出口平均增速略低於與總體出口增速;資本品出口平均增速11.20%,進一步下降。

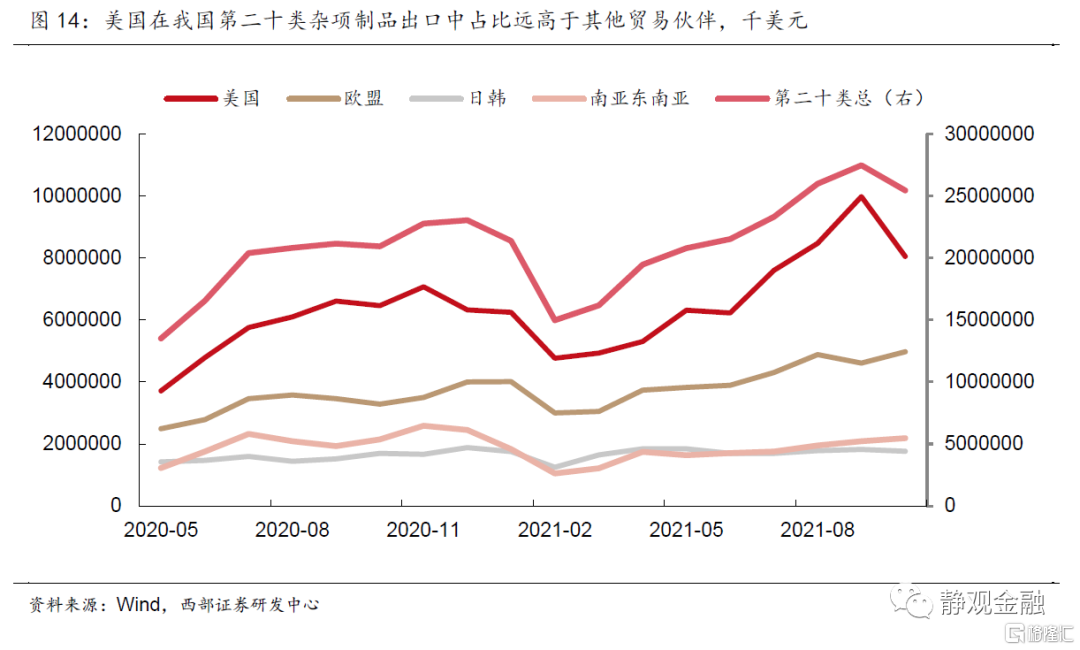

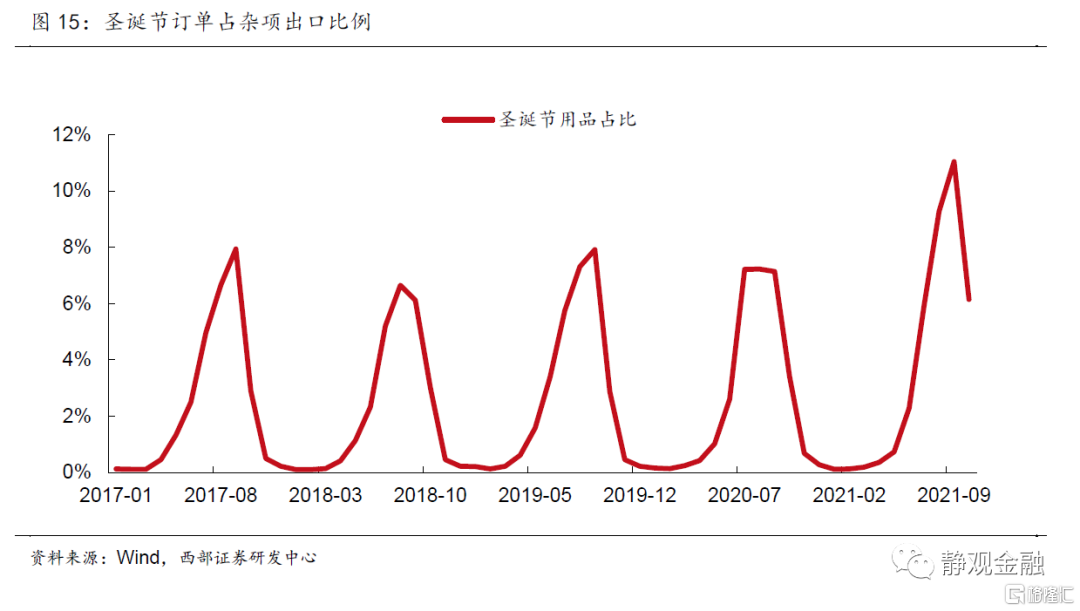

除疫情反覆的因素外,近月中國對美國消費品出口強勁或由聖誕節因素帶來。分別對比疫情前與21年以來HS第94、95、96章(消費品中佔主導地位的第二十類雜項製品)出口增速與中國出口美國消費品增速的相關係數可得,21年僅有第95章(玩具、遊戲或運動用品)出口增速與消費品出口增速相關係數有所提高,高達0.96,也就代表着聖誕用品對中國出口美國消費品的拉動作用比歷史上強勁許多,隨着此季節性因素消失,我國對美消費品出口可能有所回落。

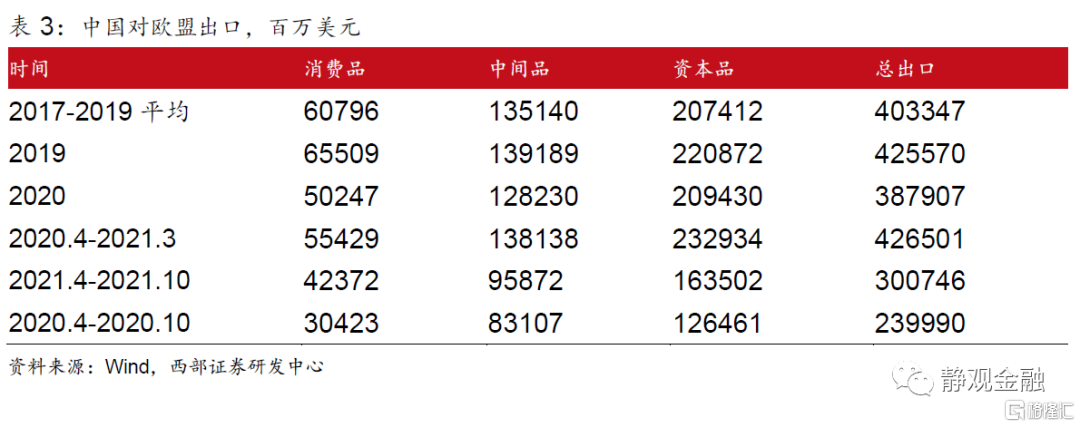

(二)對歐盟出口:緩慢修復,受疫情反覆影響轉向消費品和中間品

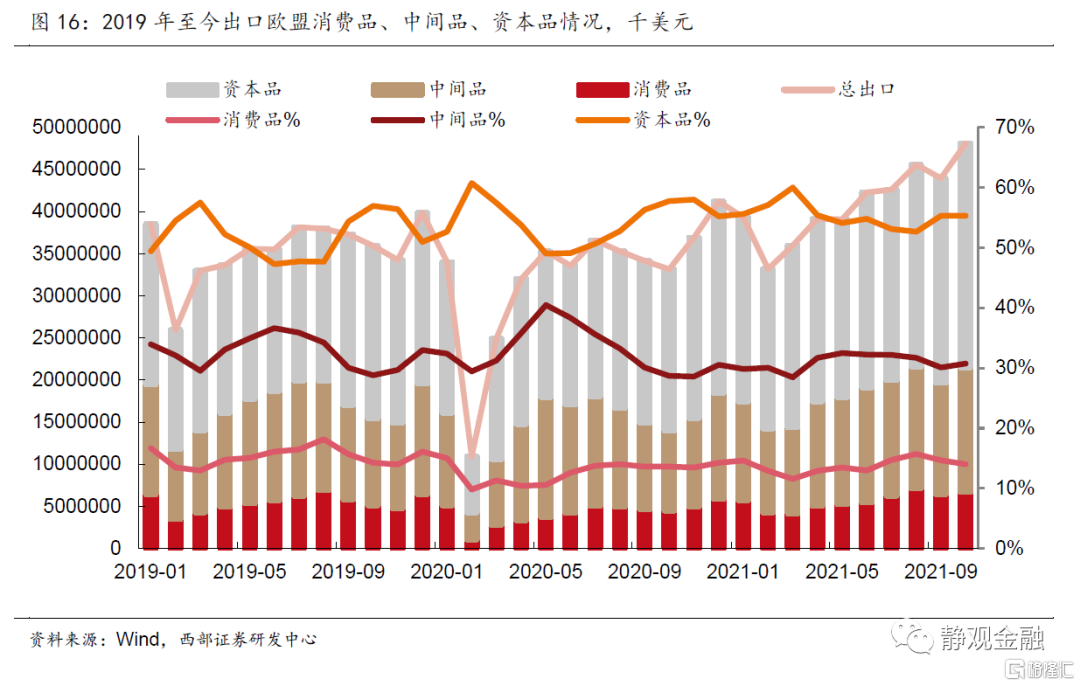

2020年受疫情影響中國出口歐盟全年增速爲負,疫後一年(2020年4月-2021年3月)中國對歐盟出口較2017-2019年平均出口增長5.74%,21年4月-10月的出口較20年同期增長25.32%。

疫後總體出口歐盟消費品、中間品比例下降、資本品比例上升。具體來看,消費品佔比由15%左右下降至疫後的13.7%,21年4月後小幅回升;中間品下降1個百分點至31.5%;資本品由17-19年平均水平51.58%提升3個百分點至55%左右。

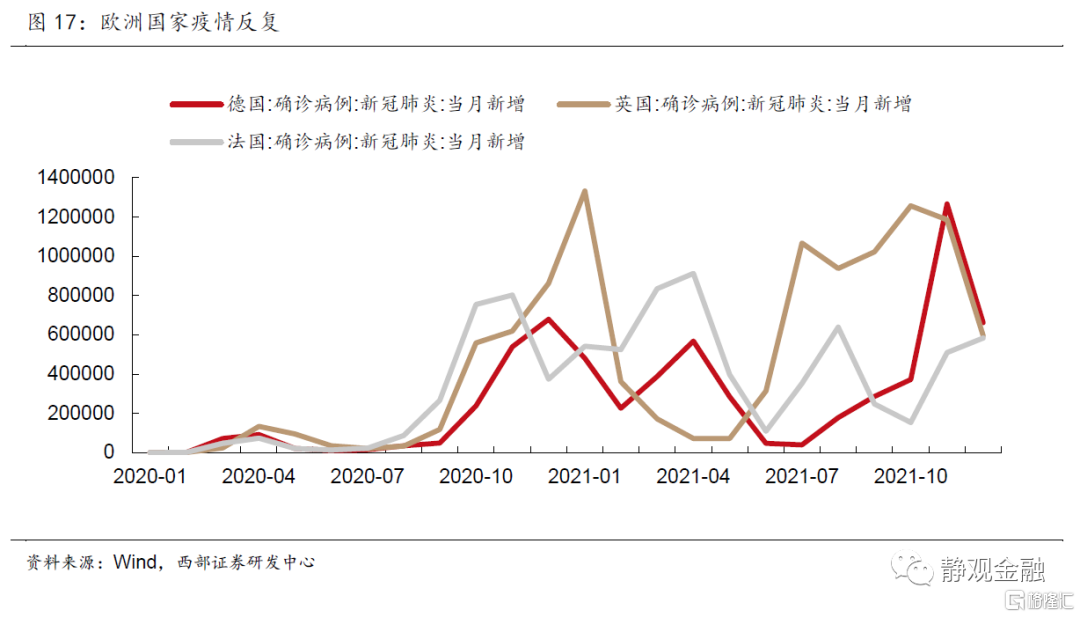

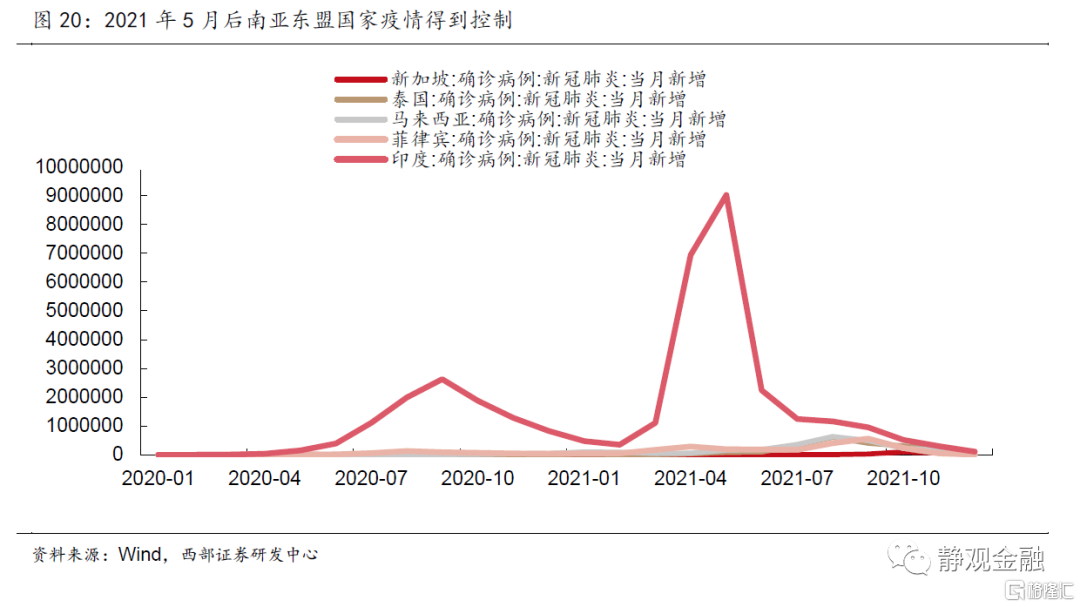

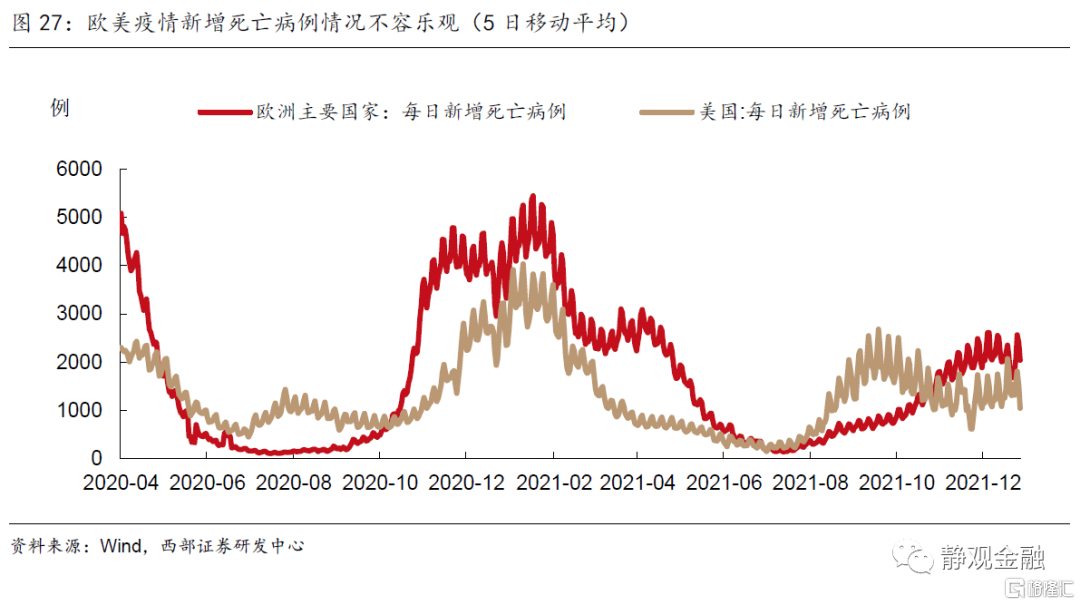

但拉動作用在疫後兩階段出現了分化。2020年4月-2021年3月與疫情前對比,僅有資本品的出口增速高於總體5.74% 的水平。2021年4月-10月較疫後一年,消費品出口平均增速31.05%、中間品增速17.74%,相較資本品表現突出,對歐出口的增長主要由消費品及中間品拉動。我們認爲2021年4月以來出口歐盟高增速或與歐洲疫情反覆高度相關,計算歐洲國家新增新冠確診病例與我國出口歐盟消費品數量的相關係數達0.67。

(三)對南亞東盟出口:保持穩定高增速,生產恢復中間品持續拉動

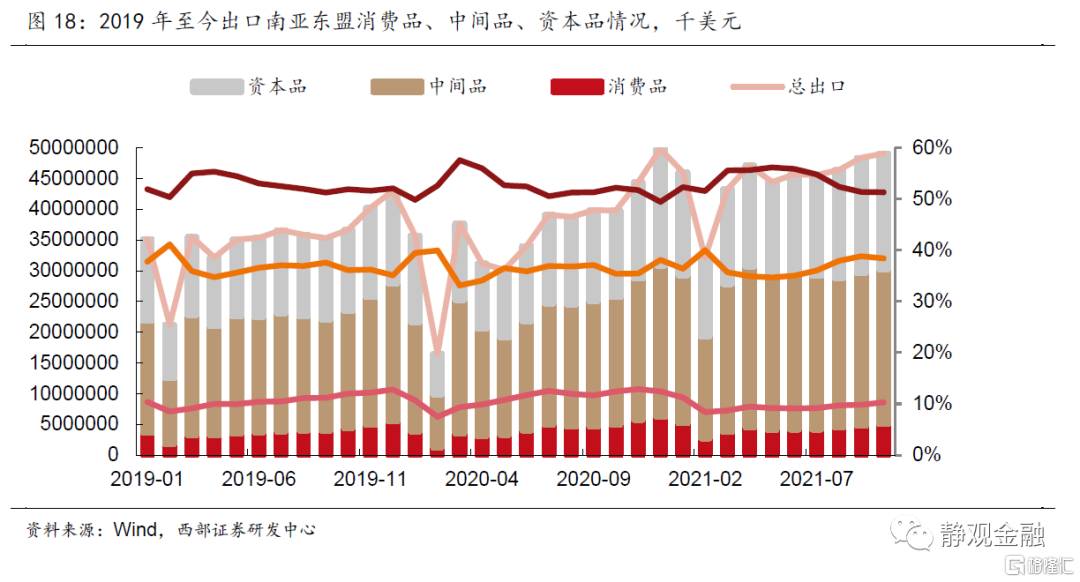

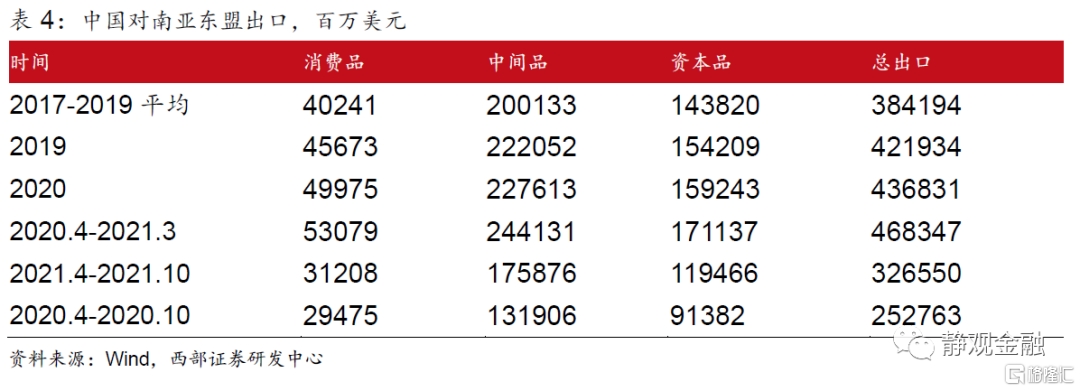

2020年全年對南亞出口增長3.5%,疫後一年(2020年4月-2021年3月)中國對南亞東盟出口較2017-2019年平均出口增長21.90%,21年4月-10月的出口較20年同期增長29.19%。

疫情後消費品佔比先升後落,中間品佔比不斷上升,資本品下降1個百分點,與其他主要貿易夥伴不同的是,中間品在我國對南亞東盟的出口中佔比最高,達54%左右。

消費品對出口南亞東盟的拉動作用逐漸消失,中間品持續拉動。2020年4月-2021年3月較疫情前消費品出口增速31.90%,中間品增速21.98%,資本品增速18.99%,在此期間消費品出口增速遠高於總體出口增速,中間品大致相當,資本品略低。2021年4月以來較疫後一年,消費品出口增速降至0.79%,中間品增速上升至23.50%,資本品增速小幅上升,21年4月後出口南亞東盟的高增長主要由中間品及資本品出口拉動。

我國相比較東南亞主要國傢俱有產品優勢和規模資質,隨着5月疫情在南亞東盟國家得到控制,目前印度、越南、馬來西亞、泰國以及其它東南亞國家相繼復工,其生產對我國中間品和資本品的依賴度提高。

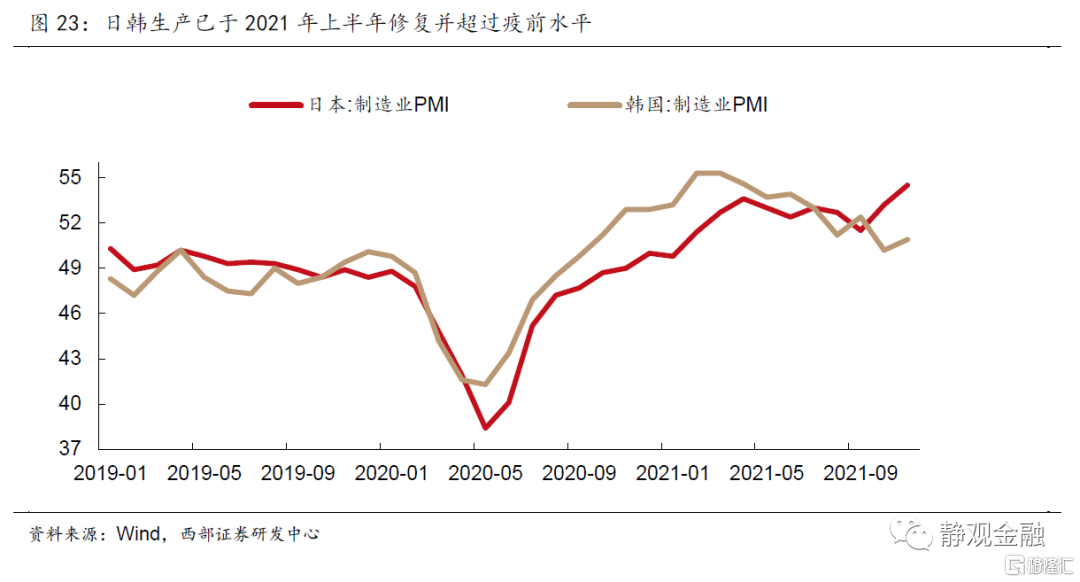

(四)對日韓出口:加速增長,由消費品拉動轉爲中間品拉動

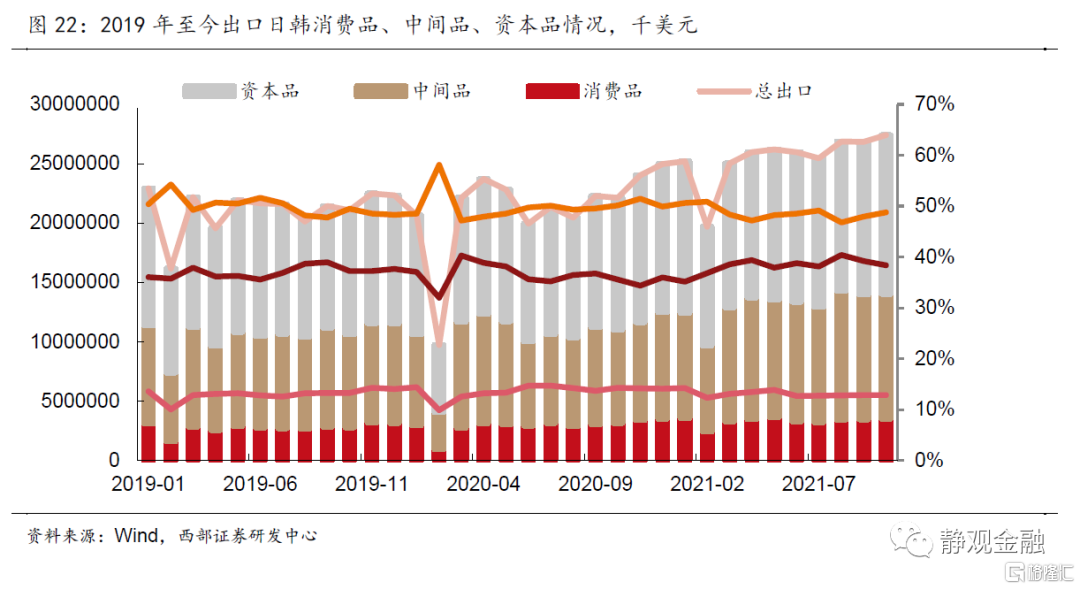

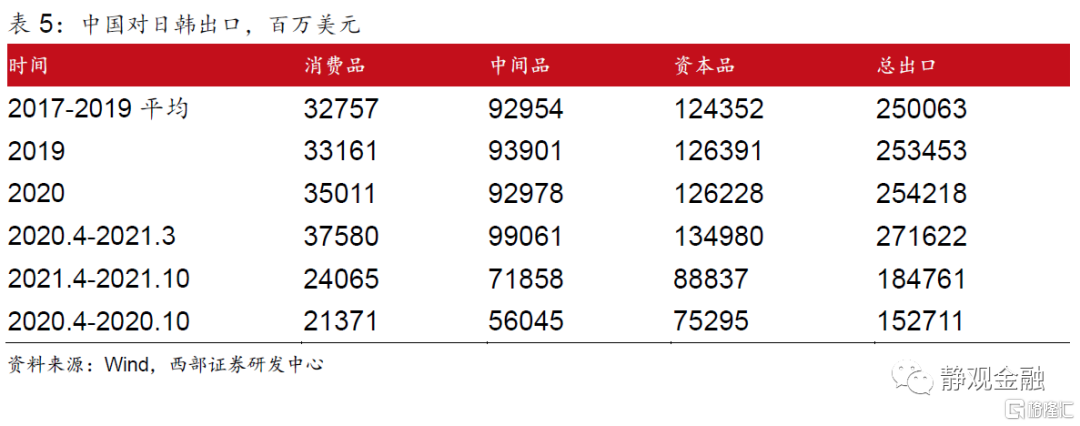

2020年全年對日韓出口小幅增長0.3%,疫後一年(2020年4月-2021年3月)中國對日韓出口較2017-2019年平均出口增長8.62%,21年4月-10月的出口較20年同期增長20.99%。

疫情前後中韓貿易總體商品結構變化不大,21年4月以來消費品出口佔比較疫後一年下降近1個百分點至12.9%、中間品增長2個百分點至38.8%,資本品下降1個百分點至48.2%。

疫後出口日韓的拉動作用由消費品主導轉爲中間品主導。2020年4月-2021年3月較疫情前消費品出口增速14.73%,遠高於總體出口增速。2021年4月以來較疫後一年,消費品出口增速降至9.78%,中間品增速大幅提高到24.35%,資本品小幅提高至12.83%,21年4月後出口日韓的高增長主要由中間品出口拉動。中間品中化學工業製品的拉動作用最強,我們認爲與日韓工業生產需求有關,而消費出口日韓的回落可能由日韓生產恢復,我國供給替代邏輯減弱導致。

(五)我國出口受歐美及南亞東盟影響最大

消費品出口主要由美國拉動。我國出口的最主要消費品類爲第二十類:雜項製品,平均佔比70%。而美國是該類產品的最主要出口對象。

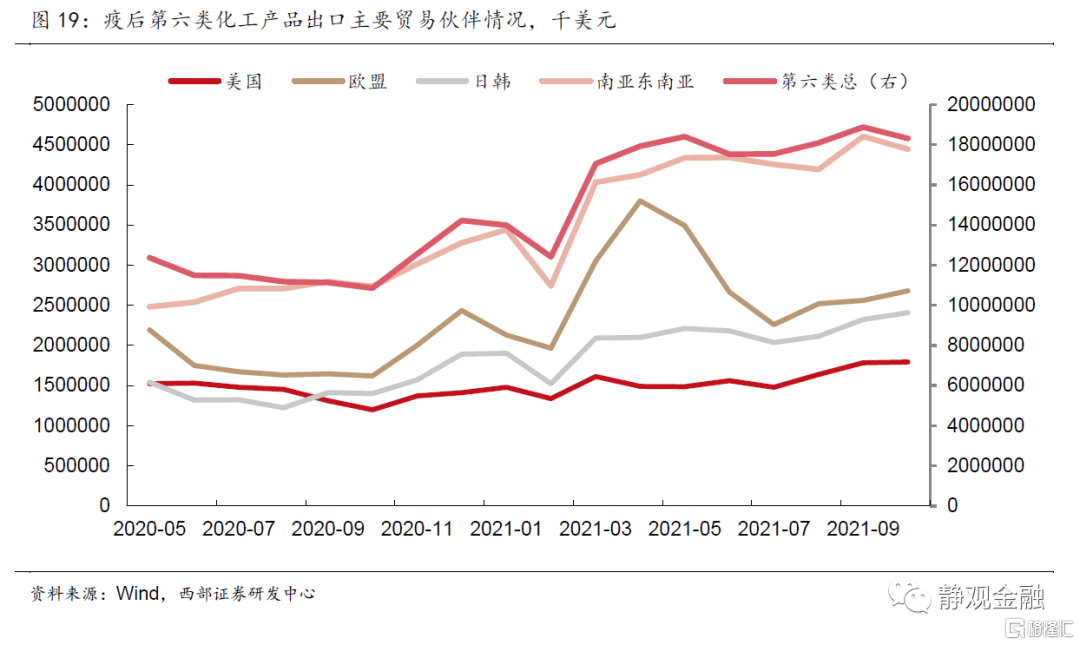

中間品出口主要由向南亞及東盟出口的化工產品及向歐盟出口的紡織品及塑料橡膠製品拉動。由圖25可知,我國出口的最主要中間品類爲第六類:化學工業及其相關工業的產品;第七類:塑料橡膠及其製品;第十一類:紡織原料及紡織製品,三者合計佔中間品72%。而南亞東盟與歐盟分別是我國出口化工產品、紡織及塑料橡膠製品最大的貿易夥伴。

資本品出口主要由向歐美出口的機電產品拉動。我國出口的最主要資本品類爲第十六類:機電、音像設備及其零件、附件,佔資本品出口85%。而歐美是我國出口機電產品的最主要對象。

三、短期內中國出口或保持強勁,驅動因素難持續

由前文分析可得,當前我國出口主要由出口美國的消費品及出口南亞東盟及歐盟的中間品拉動,消費品出口與疫情反覆和聖誕訂單密切相關,中間品出口則由海外恢復生產所致。

歐美疫情新一輪擴散的背景下,短期內中國消費品出口保持強勁,疫情降溫也將導致中國出口份額的回落。如我們在1月4日發佈的報告《最具確定性的一季度》中所述,海外疫情與中國出口份額佔全球比重密切相關,當海外疫情特別是歐美疫情擴散時,海外供應鏈修復速度減慢,對中國的訂單需求增多,中國出口份額往往走高;當海外疫情特別是歐美疫情緩解時,海外供應鏈修復速度加速,中國出口份額往往回落。12月底以來海外疫情新一輪擴散,短期內中國出口份額或保持高位,而隨着疫情的降溫,中國出口份額也將顯著回落。

除疫情反覆的因素外,聖誕節用品強勁支撐近月消費品出口,隨服務消費的提高我國消費品出口有下行風險。21年7月起聖誕節用品出口開始發力,在9月達到佔雜項出口比例的歷史最高水平,說明21年海外聖誕節消費品的需求由爲強勁。而隨着發達經濟體的消費者繼續從商品消費轉向服務消費,對中國消費品出口的需求或將放緩。

海外生產修復推動中間品出口,南亞東盟產能的恢復可能會逐漸替代部分我國的中間品出口。海外經濟體製造業擴張提速,我國得當有效的防疫措施及完善的工業產業鏈使得我國生產受疫情波動較小,具備持續提供生產所需中間品的能力,海外生產的修復爲我國中間品出口提供支撐。不過南亞東盟生產的修復,一方面帶動了我國對其產業鏈所需中間品的出口,另一方面隨着南亞東盟工廠產能不斷提高,全球對中國產品的需求可能會逐漸放緩。

綜上所述,短期內由於主要經濟體歐美疫情反覆疊加聖誕節這一季節性因素,中國出口表現強勁,而一旦海外疫情降溫、聖誕節的季節性影響消失,中國出口份額大概率明顯回落。疊加發達經濟體由商品消費轉向服務消費、南亞東盟產能恢復,我國消費品、中間品出口動能進一步下降,因此我們預計出口因素對經濟貢獻將弱於2021年。

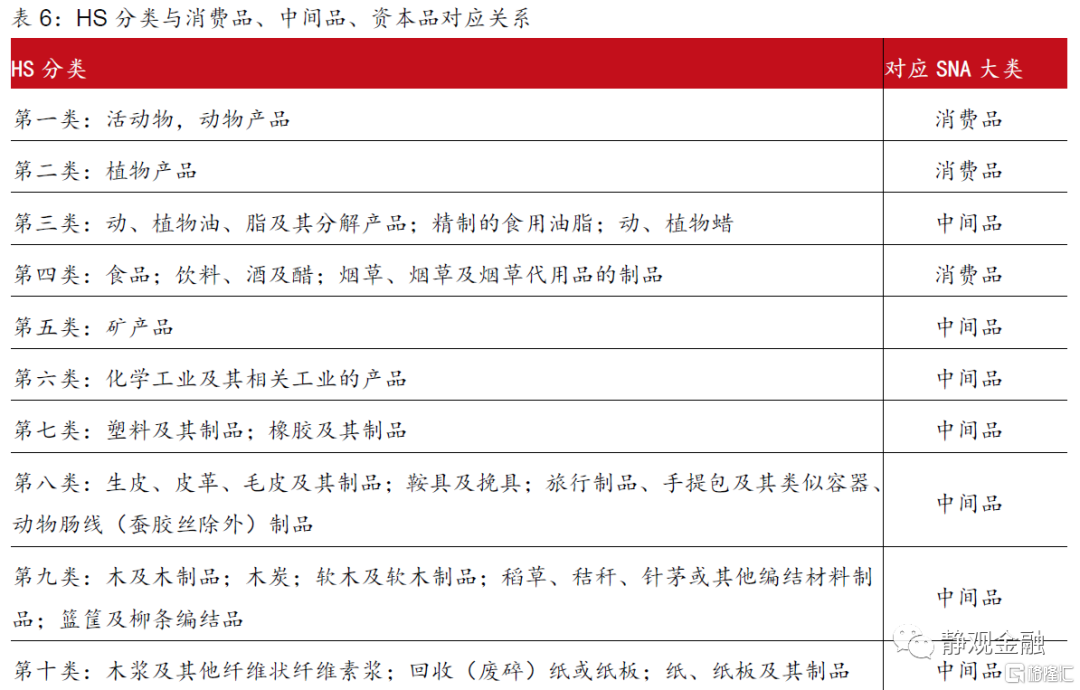

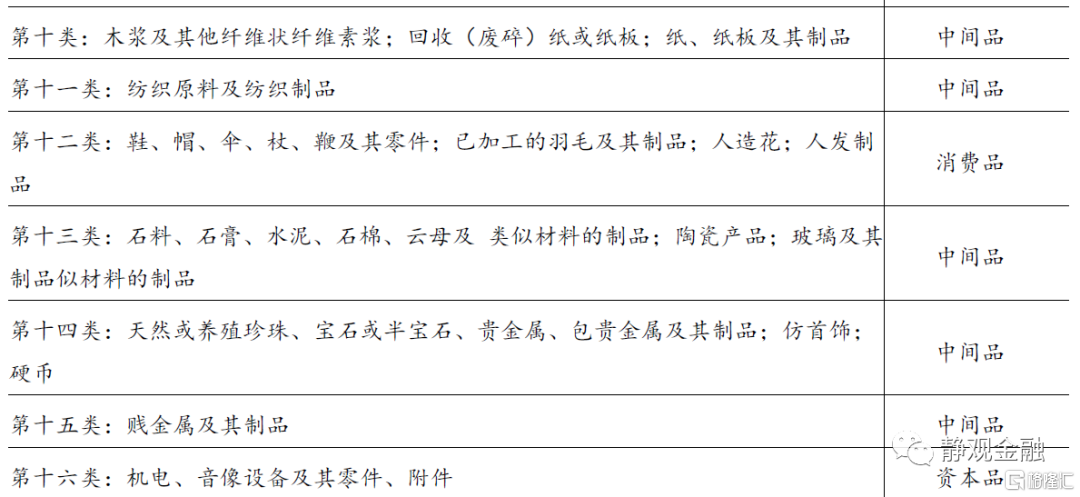

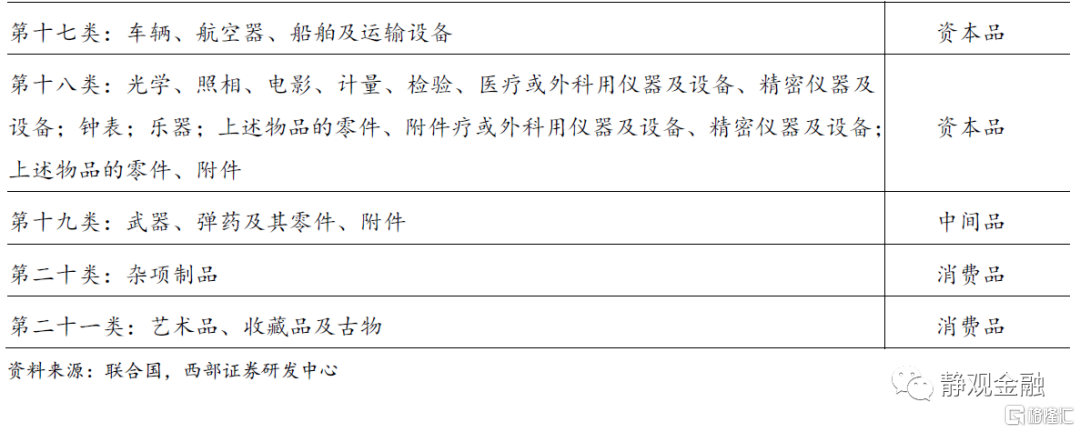

附錄:消費品、中間品、資本品分類標準

我國國民覈算體系(SNA)將出口貨物分爲三大類別:資本貨物、中間貨物及消費品。聯合國制定的《國際貿易按經濟大類分類》(BEC)將國際貿易貨物分爲五大類19個基本類型,BEC提供了一種數據轉換手段,即將按標準國際貿易分類編撰的數據轉換爲按國民覈算體系的三大基本貨物類別。具體來說,BEC的各個亞類可以進行合併,同國民覈算體系的三大貨物類別基本相符。

結合聯合國公佈的BEC同國民覈算體系三大基本貨物的對應關係、HS分類及其所屬經濟大類(BEC)的對應關係,我們可以大致獲得HS分類法下的22大類出口商品與資本貨物、中間貨物及消費品的對應關係。

風險提示

(一)全球疫情超預期

(二)各國財政政策超預期

More Content