本文来自: 静观金融,作者:西部宏观张静静团队

摘要

疫后中国出口驱动逻辑发生转变。1)疫后中国出口由海外供给短缺驱动转向海外生产生活需求驱动。疫后中国商品出口份额显著高于疫前,全球生产恢复对我国出口的拉动作用已于2021年3月见顶,各主要经济体供给能力已逐渐修复,我国出口强劲的原因或从供给替代等供给端逻辑转向需求端。2)2021Q2后驱动因素或由To C转向To B。从商品结构上看,疫后消费品出口的拉动作用最大,但21年Q2以来,重点出口商品中中间品整体表现更为强劲,驱动中国出口的因素或出现了To C向To B的转变。3)国别结构上看,美国与南亚东盟需求最强。全球贸易已于2020年下半年恢复至疫情前水平,而南亚东盟与美国的商品进口远高于全球总体水平,已超过其历史水平且仍在攀升。

我国对主要贸易伙伴的出口特征。1)对美出口:疫后我国对美出口比例大幅提高,主要靠消费品拉动,近月出口美国消费品增速的进一步提高可能与格外强劲的圣诞消费品有关;2)对南亚东盟出口:中间品占比最高,且在疫后持续起着较高的拉动作用,目前印度、越南、马来西亚、泰国以及其它东南亚国家相继复工,其在生产修复过程中对我国中间品的依赖度提高;3)对欧盟出口:修复相对较慢,修复过程中消费品、中间品表现强劲,出口欧盟高增速或与欧洲疫情反复高度相关;4)对日韩出口:持续加速,由消费品拉动转为中间品拉动。中间品中化学工业制品的拉动作用最强,我们认为与日韩工业生产需求有关,而消费出口日韩的回落可能由日韩生产恢复、我国供给替代逻辑减弱导致。

海外疫情反弹或暂时支撑中国出口份额,但全年来看出口增速将大幅放缓。当前我国出口主要由出口美国的消费品及出口南亚东盟及欧盟的中间品拉动。分别展望消费品及中间品出口的拉动因素:1)消费品:欧美疫情新一轮扩散的背景下,短期内中国消费品出口保持强劲,但疫情降温也将导致中国出口份额的回落。叠加圣诞订单这一季节性因素的消失,对中国消费品出口的需求或将放缓;2)中间品:海外生产修复推动中间品出口,南亚东盟产能的恢复可能会逐渐替代部分我国的中间品出口。

正文

疫后中国出口在多因素驱动下一直保持较高增速,占全球总体出口份额显著高于疫情前水平,除商品涨价效应外,防疫物资的出口,全球复苏、美国财政转移支付、供给替代等因素带来的生产与消费需求共同拉动我国出口。2021年3月中国出口份额回落至疫情前水平后再次快速攀升,除疫情反复、圣诞订单等因素拉动外,中国出口高速增长也发生了由供给端向需求端、由To C端向To B端的转变。

一、中国出口驱动逻辑的转变

(一)疫后中国出口由海外供给短缺驱动转向海外生产生活需求驱动

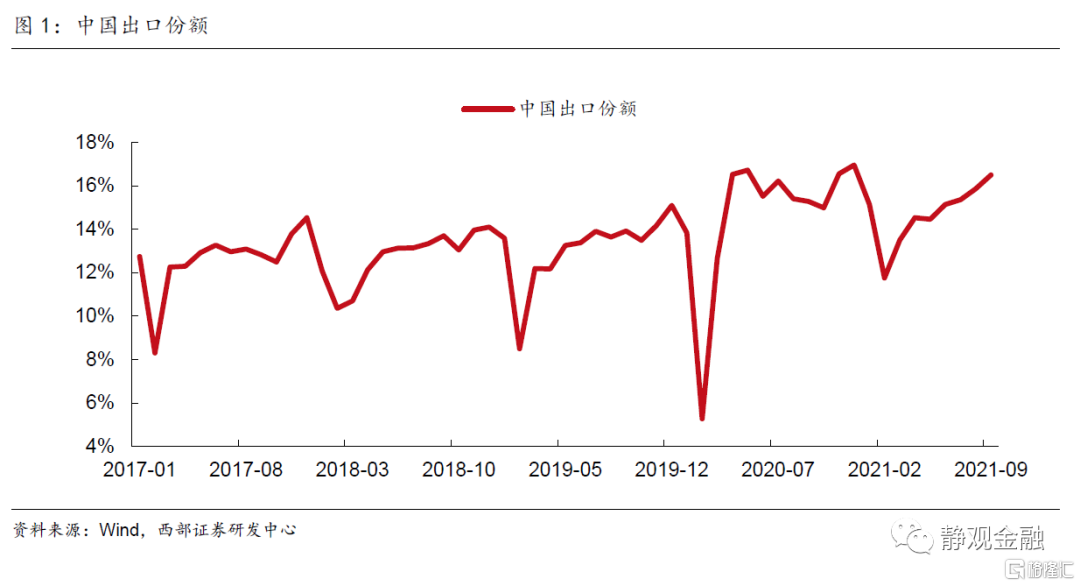

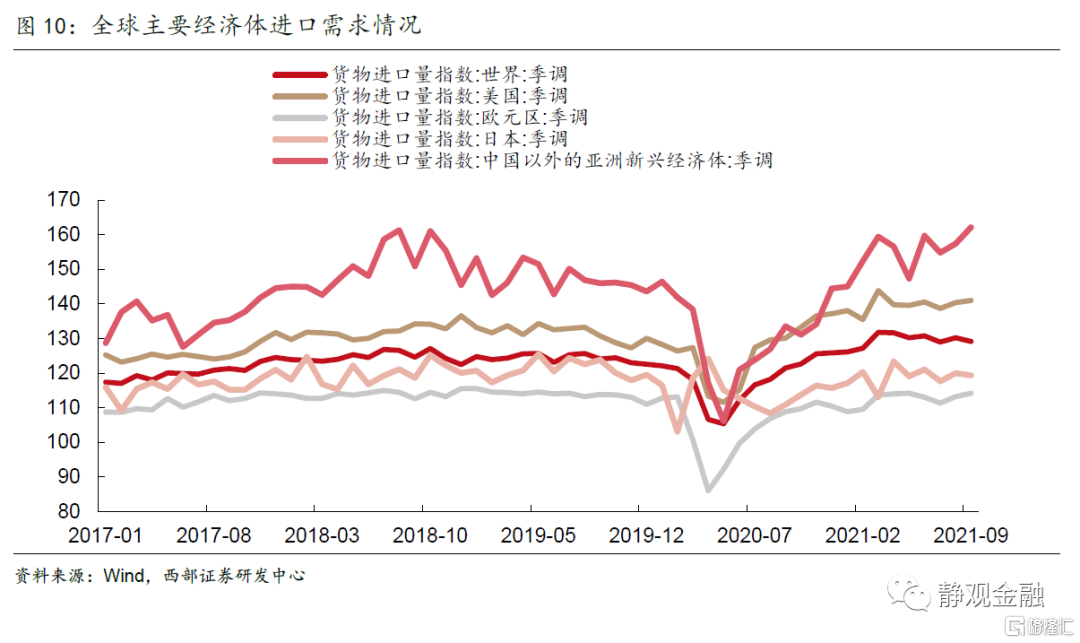

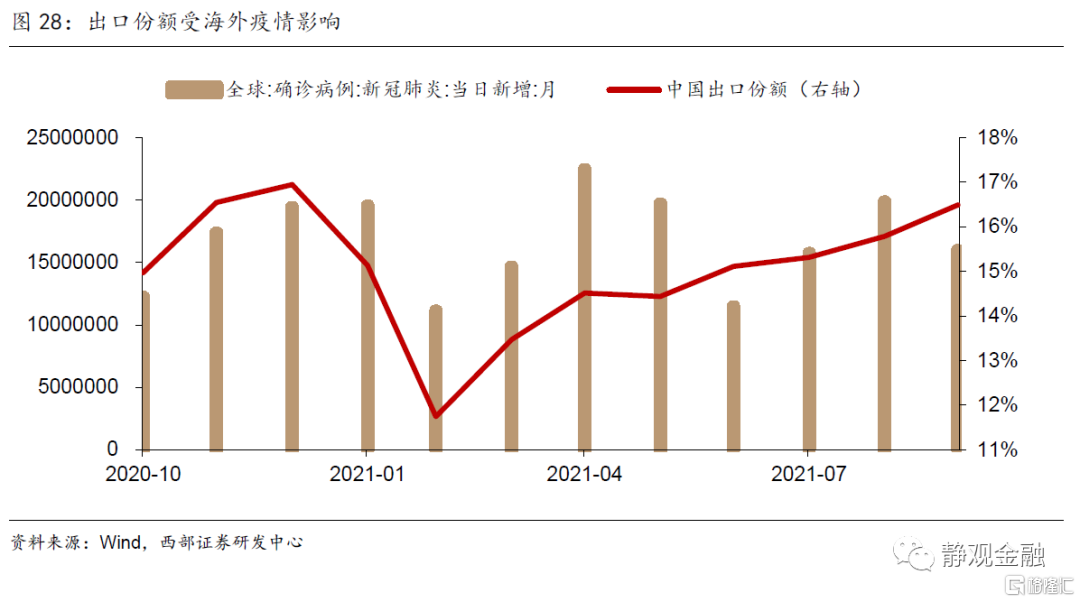

疫后中国商品出口份额显著高于疫前。疫情前(2017-2019年)我国在全球出口中的份额平均为10.54%,疫情爆发后国内生产的快速恢复和海外生产停滞使得中国出口份额快速提升至疫后(2020年4月至今)的12.52%,提高了近3个百分点。进一步看我国出口的疫后表现,2020年Q2后随着疫情得到控制、海外供给修复,中国出口份额震荡下行。而进入2021年Q2中国出口份额再次提升,9月达到16.49%的高位,再次逼近疫中17%的历史最高水平。

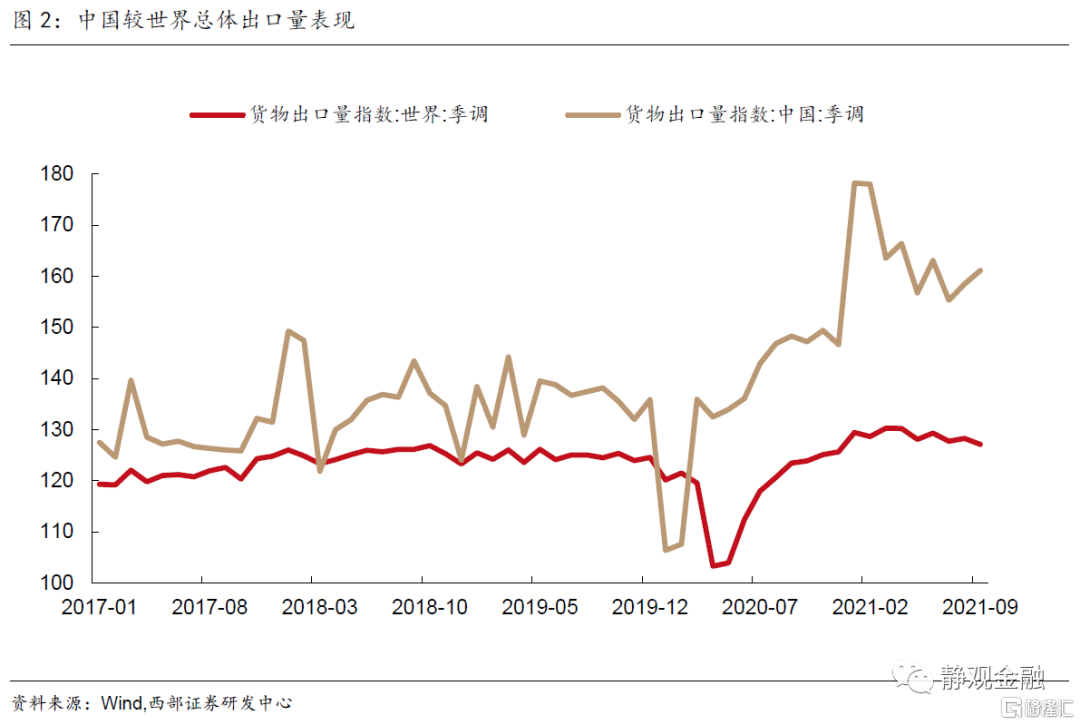

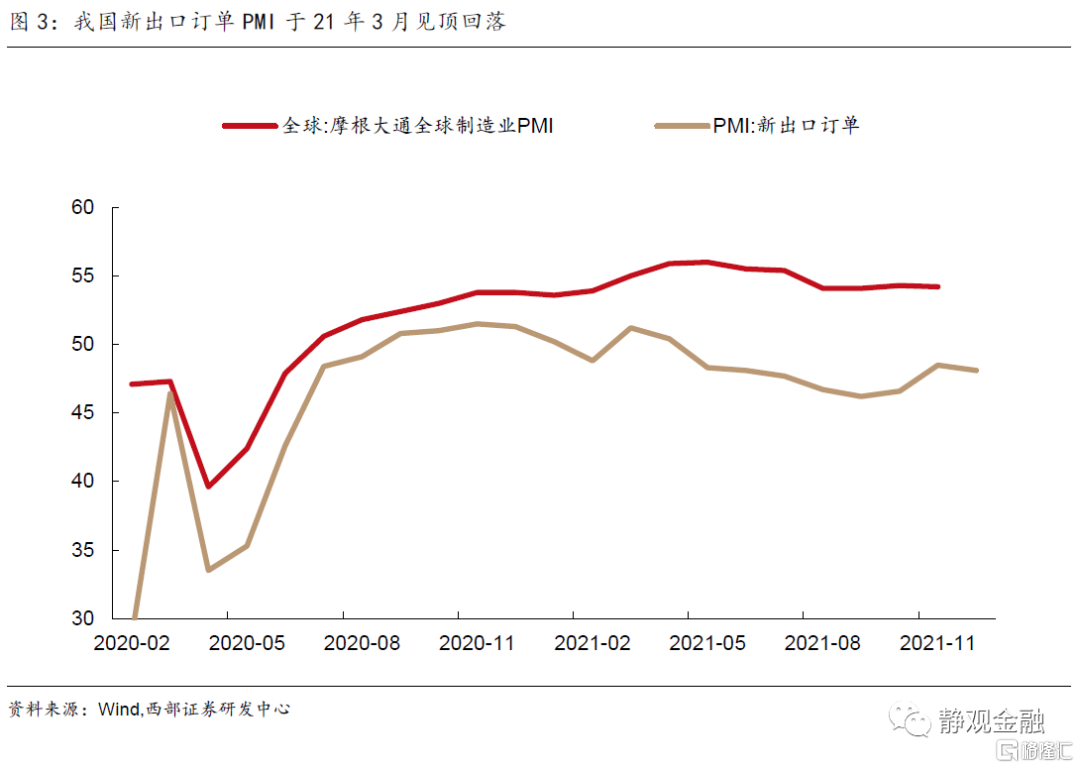

如我们在21年9月6日发布的报告《出口因素驱动的投资逻辑中》提到的,2020年5月后中国出口数据背后存在四点驱动力:1)防疫物资(对出口增速拉动率26.1%);2)全球复苏(32.3%);3)美国财政转移支付下的额外商品需求及美国地产销售热拉东下的地产后周期需求(17.7%);4)供给替代(23.9%)。多因素共同拉大我国出口与全球总体出口水平的差距,然而在上述因素在不同程度转弱的情况下,2021年以来我国较全球出口表现更加强劲(图2),由图3可得,全球生产恢复对我国出口的拉动作用已于2021年3月见顶,各主要经济体供给能力已逐渐修复,我国出口强劲的原因或从供给替代等供给端逻辑转向需求端(如海外疫情反复拉动消费品需求、海外工业生产提振中间品需求)。

(二)驱动因素或由To C转向To B,美国与南亚东盟进口需求最强

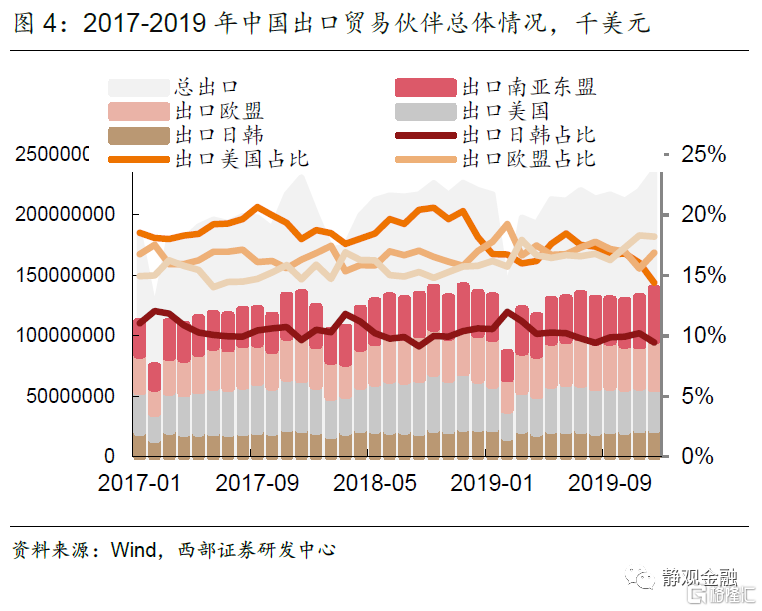

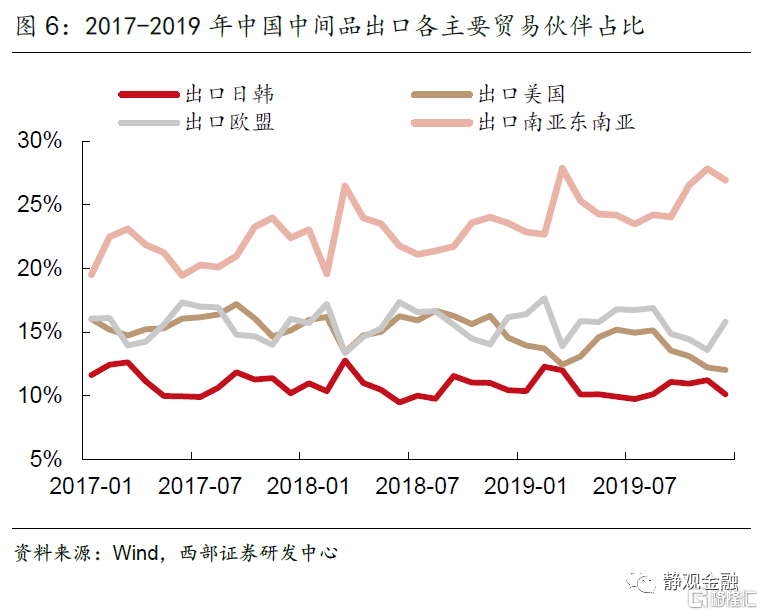

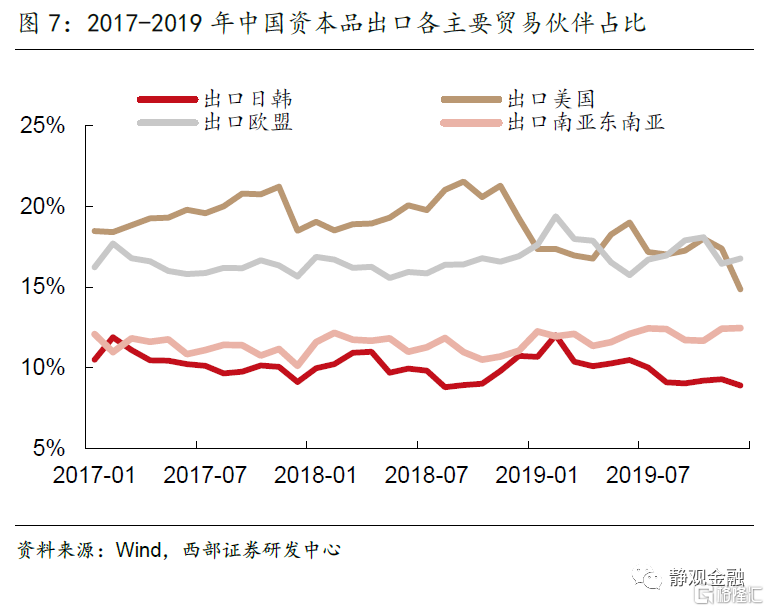

回顾疫情前我国出口的总体情况,2017-2019年中国出口总量较为稳定,前四大贸易伙伴分别为美国、欧盟、南亚东盟、日韩。消费品、中间品、资本品占我国出口比例分别为12.73%、35.71%、51.56%。美国是我国消费品、资本品出口最主要的贸易对象,南亚东盟是我国中间品出口最主要的贸易对象(图4-图8)。

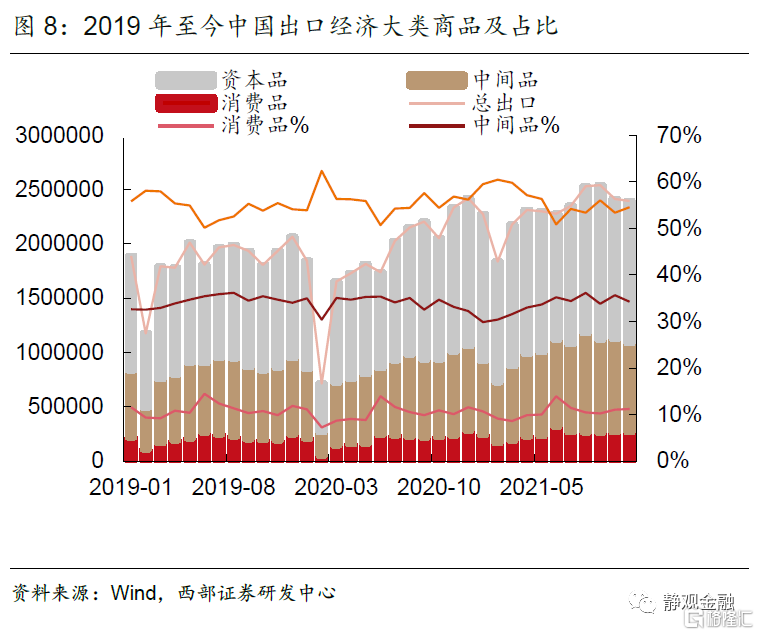

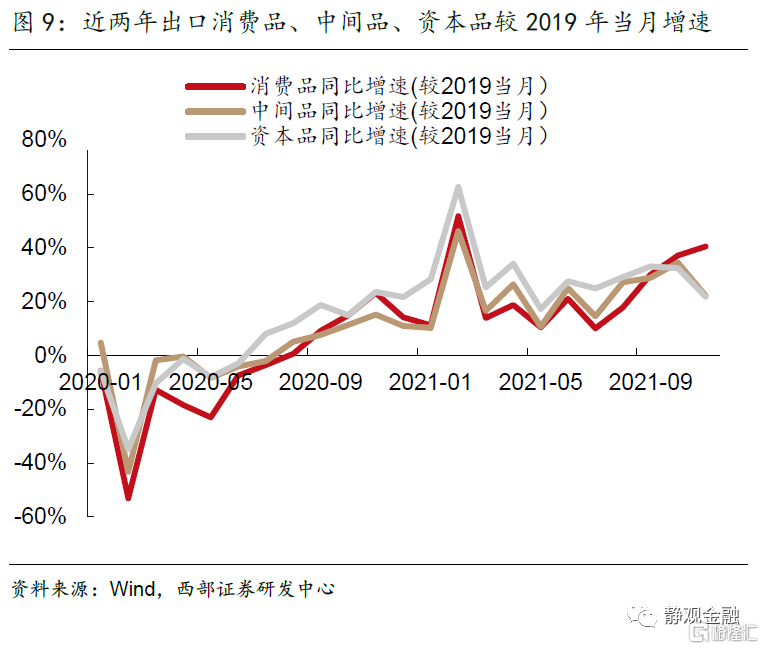

从商品结构来看,疫后消费品出口的拉动作用最大。疫后消费品、中间品、资本品出口保持着较高增速,其中消费品出口受疫情的影响最大。我国出口增速自2021年3月回落后继续抬升,较2019年当月增速甚至高于多因素驱动下的2020年。21年Q3后受圣诞订单季节性因素影响,消费品出口增速进一步提高(图9)。

从国别结构来看,美国及南亚东盟对我国出口的拉动作用最大。由前文分析,进入2021年4月后,我国出口强劲的原因或从供给替代等供给端逻辑转向需求端。从国别结构上看,总体来看全球进口贸易已于2020年下半年恢复至疫情前水平,中国以外的亚洲新兴经济体(南亚东盟)与美国的商品进口远高于全球总体水平,且两大经济体的进口进入2021年以来加速增长,已超过历史水平且仍在攀升,由此得出全球商品进口需求最强劲的是美国及南亚东盟。

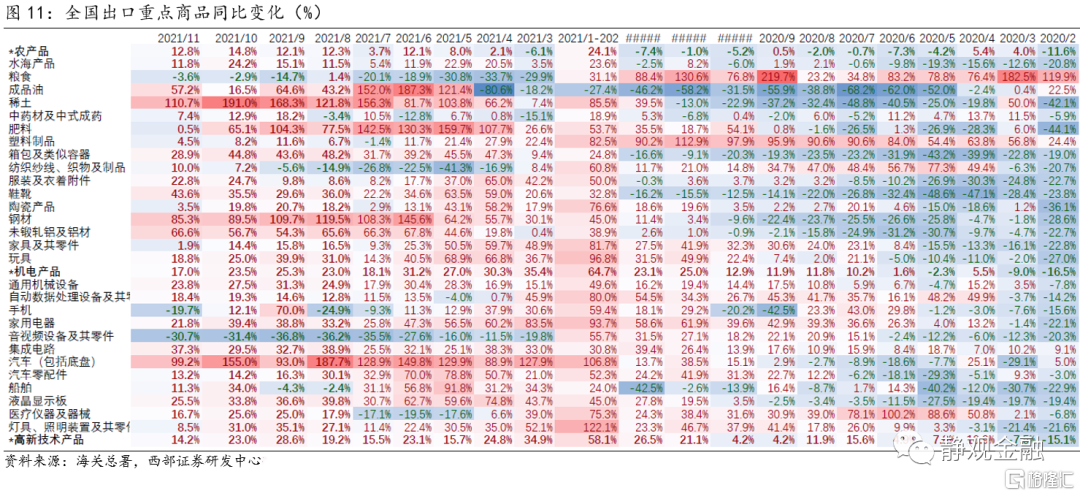

21年4月以来,重点出口商品中中间品整体表现更为强劲。根据海关总署公布的全国出口重点商品量值表,21年4月以来中间品(稀土、钢材、未锻轧铝及铝材)整体表现更为强劲,驱动中国出口的因素及其影响力或出现了To C向To B的转变。

二、中国出口拉动因素的国别及商品结构拆分

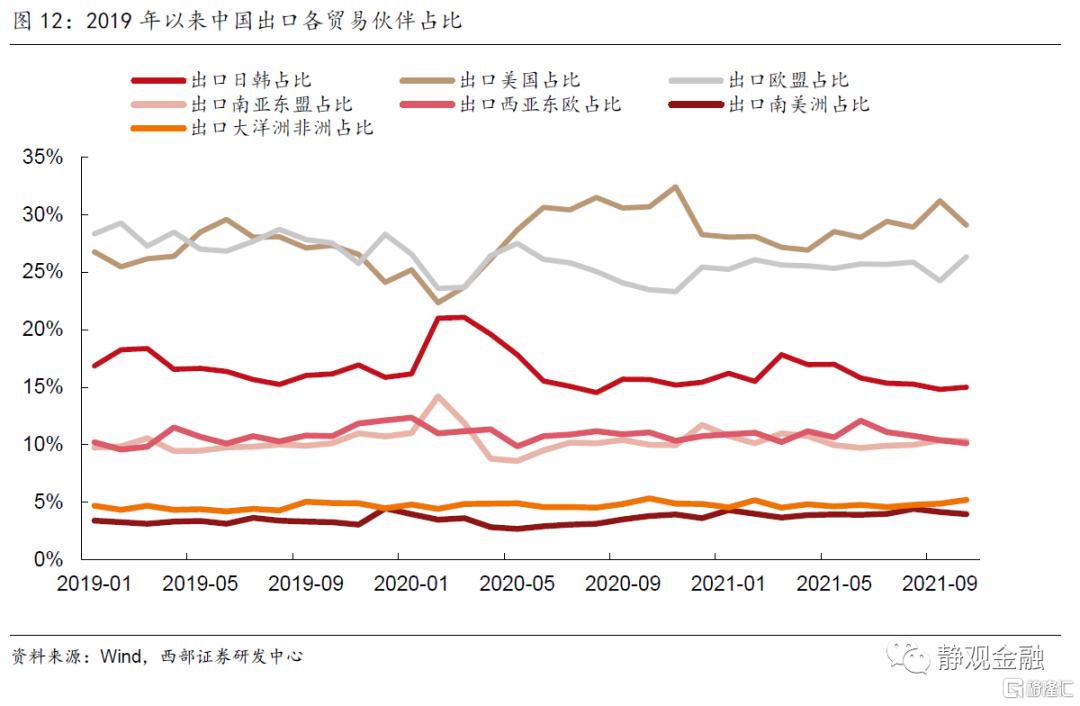

疫情对我国出口贸易格局带来了一定的影响,疫情后出口美国占我国总出口比例增长8.6%、欧盟缩减8.5%、日韩缩减5.0%、南亚东盟增长1.2%。由我们在9月6日发布的报告《出口因素驱动的投资逻辑》中提到的,2021年美国因素对中国出口增长贡献由2020年的37.73%降至17.41%;欧盟由-39.09%升至14.42%;东盟由27.46%降至3.70%;日本由-0.55%升至0.79%。后文我们将时间区间划分为三阶段来分析我国出口结构的变化:1)疫情前;2)疫后一年即2020年4月-2021年3月;3)2021年4月-2021年10月。

拆分三阶段拉动我国出口的商品大类可得,疫情后出口主要由消费品、中间品拉动。疫后一年较2017-2019年平均水平,消费品、中间品、资本品出口分别增长4.43%、7.34%、15.98%;2021年4月-10月较疫后一年,消费品、中间品、资本品增速分别为22.56%、20.54%、11.76%,资本品出口下滑而消费品、中间品不断加速。

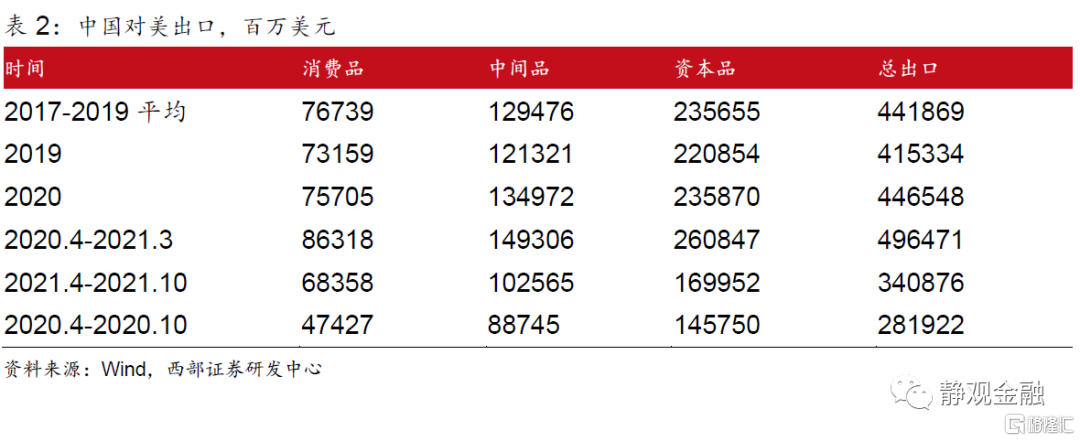

具体看出口主要贸易伙伴商品结构表现:1)疫后我国对美出口比例大幅提高,主要靠消费品拉动,近月出口美国消费品增速的进一步提高可能与格外强劲的圣诞消费品有关;2)对南亚东盟的出口中,中间品占比最高,且在疫后持续起着较高的拉动作用;3)对欧盟的出口修复相对较慢,修复过程中消费品、中间品表现强劲;4)对日韩的出口持续加速,随着日韩本土生产逐渐恢复,自21年4月以来出口日韩由消费品拉动转为中间品拉动。

(一)对美出口:消费品依然强劲,或为圣诞订单所致

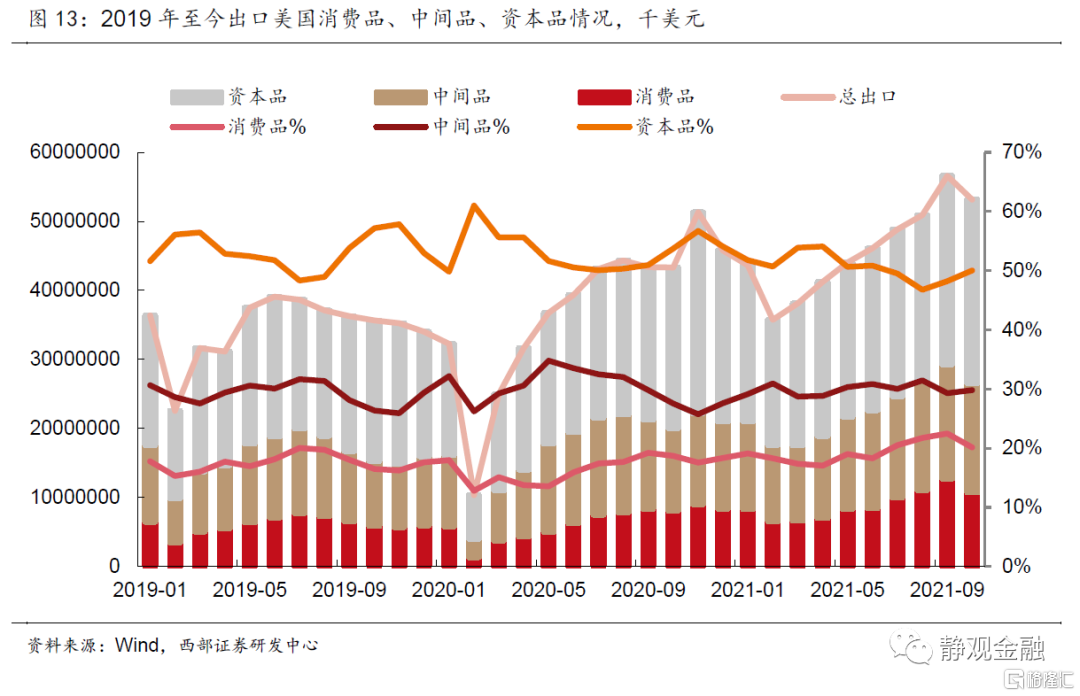

疫情爆发后中国对美出口大幅攀升,整体来看疫后对美出口大幅攀升缘由美国应对疫情所需医疗卫生用品及财政刺激带来的消费品进口需求增长,随着美国供给修复疫情影响弱化,叠加2020年Q2-Q4的美国三轮财政转移支付退出、地产销售热接近尾声,对中国出口需求下降,而2021年Q2以来出口再次回升,主因为疫情反复与圣诞节订单。

我国对美出口仍主要依靠消费品出口拉动且其拉动作用在2021年4月后进一步增强。疫后出口美国消费品、中间品比例上升,资本品比例下降。2020年4月-2021年3月与疫情前对比,消费品、中间品的出口增速高于总体12.36% 的水平。2021年4月以来较疫后一年,消费品出口平均增速35.76%,显著高于总体出口同期增速;中间品出口平均增速略低于与总体出口增速;资本品出口平均增速11.20%,进一步下降。

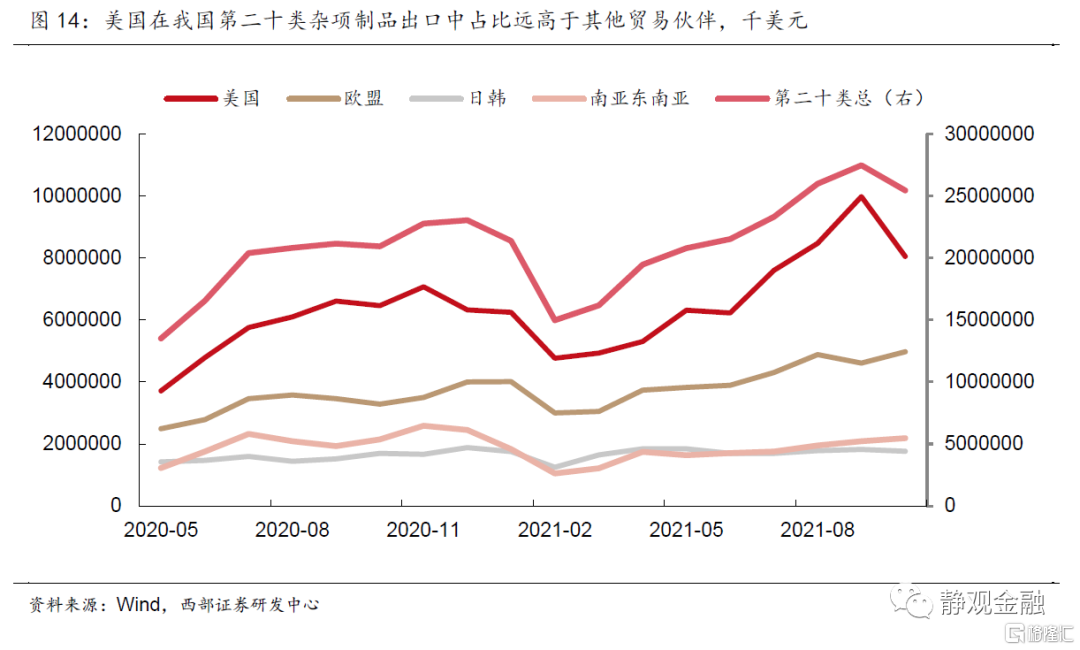

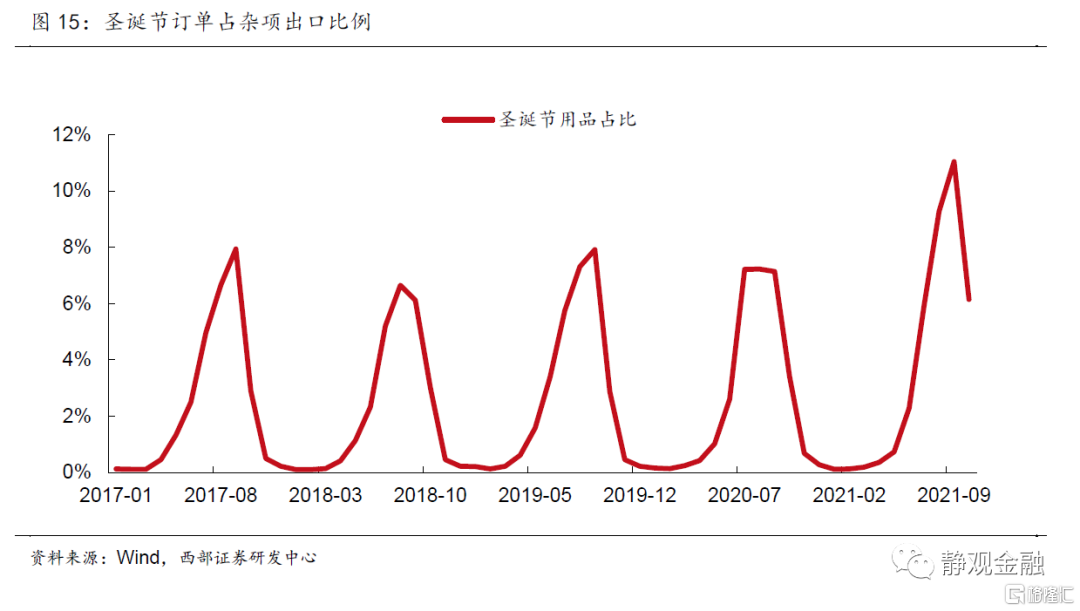

除疫情反复的因素外,近月中国对美国消费品出口强劲或由圣诞节因素带来。分别对比疫情前与21年以来HS第94、95、96章(消费品中占主导地位的第二十类杂项制品)出口增速与中国出口美国消费品增速的相关系数可得,21年仅有第95章(玩具、游戏或运动用品)出口增速与消费品出口增速相关系数有所提高,高达0.96,也就代表着圣诞用品对中国出口美国消费品的拉动作用比历史上强劲许多,随着此季节性因素消失,我国对美消费品出口可能有所回落。

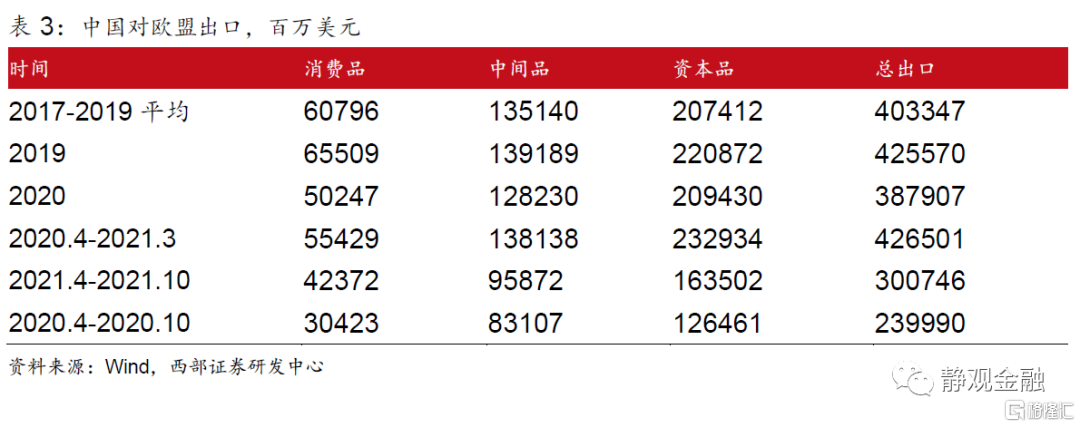

(二)对欧盟出口:缓慢修复,受疫情反复影响转向消费品和中间品

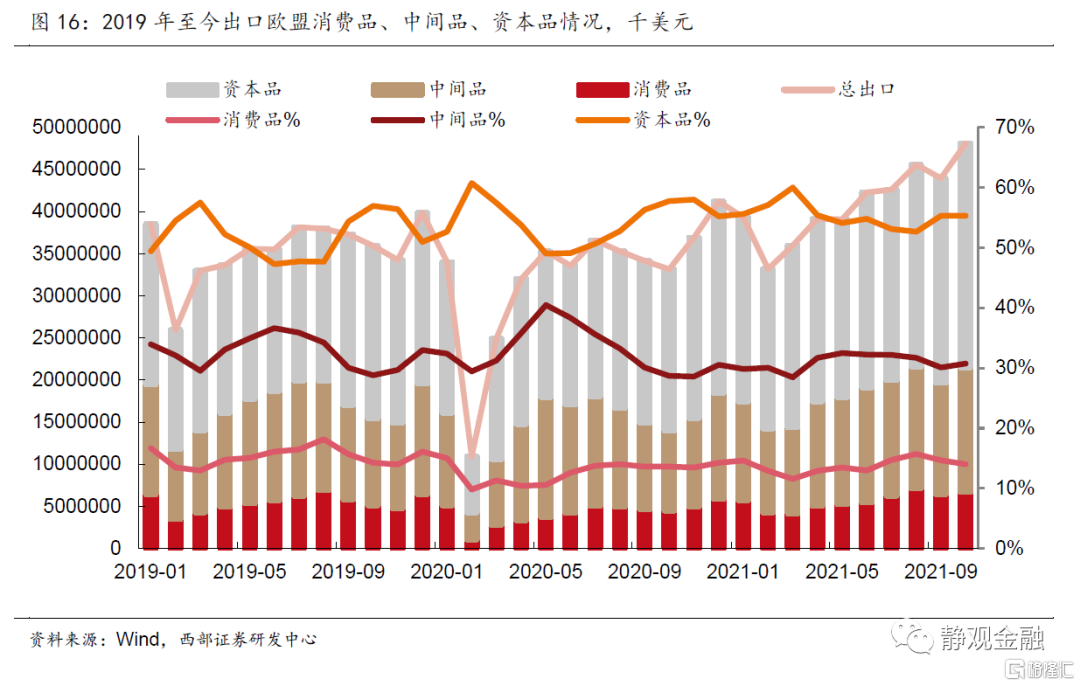

2020年受疫情影响中国出口欧盟全年增速为负,疫后一年(2020年4月-2021年3月)中国对欧盟出口较2017-2019年平均出口增长5.74%,21年4月-10月的出口较20年同期增长25.32%。

疫后总体出口欧盟消费品、中间品比例下降、资本品比例上升。具体来看,消费品占比由15%左右下降至疫后的13.7%,21年4月后小幅回升;中间品下降1个百分点至31.5%;资本品由17-19年平均水平51.58%提升3个百分点至55%左右。

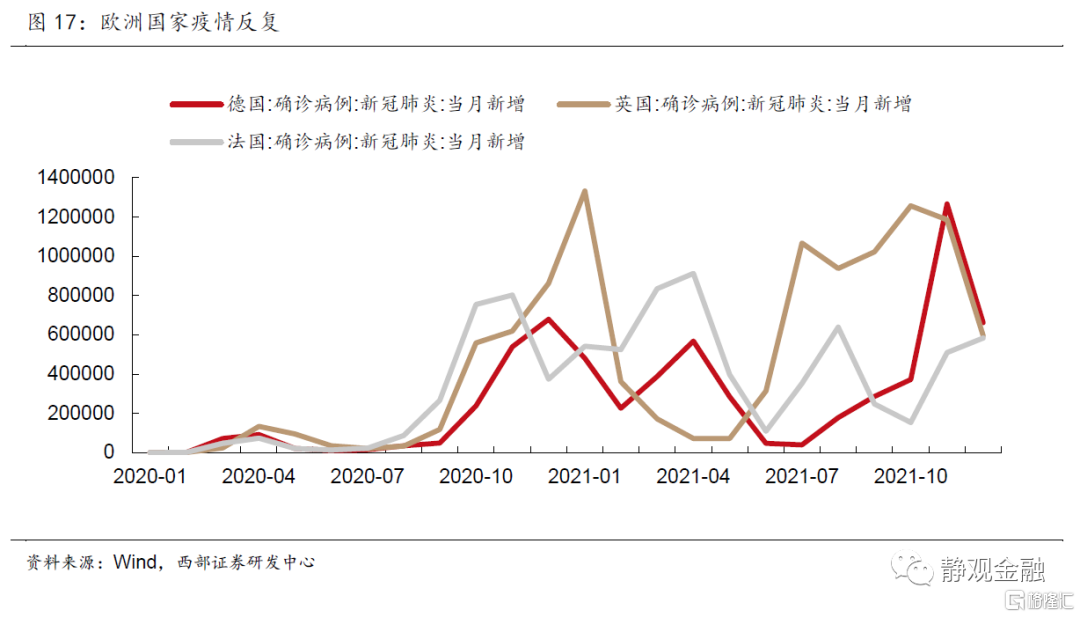

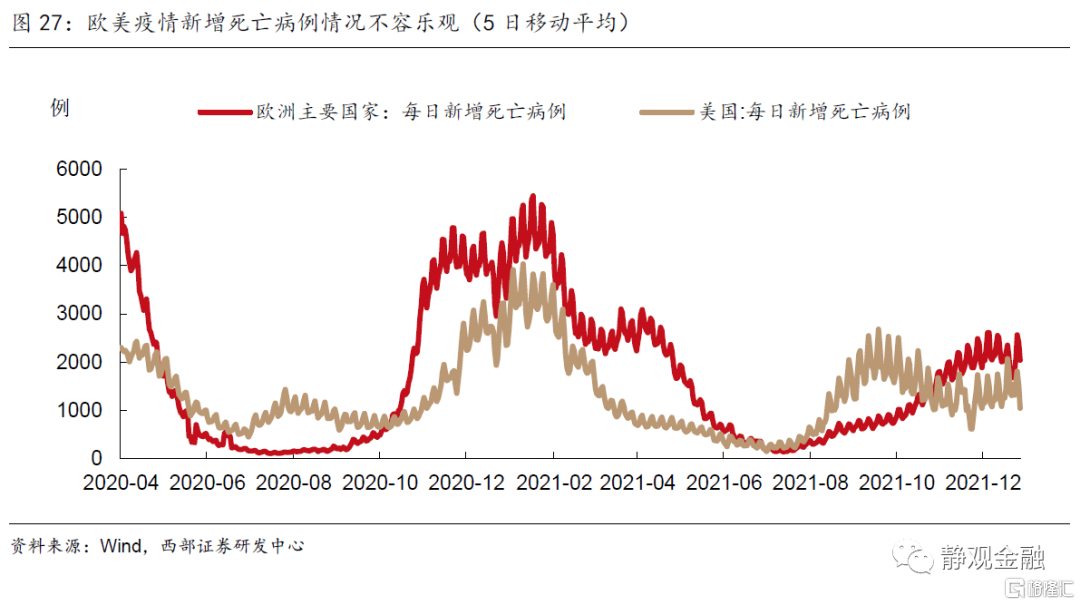

但拉动作用在疫后两阶段出现了分化。2020年4月-2021年3月与疫情前对比,仅有资本品的出口增速高于总体5.74% 的水平。2021年4月-10月较疫后一年,消费品出口平均增速31.05%、中间品增速17.74%,相较资本品表现突出,对欧出口的增长主要由消费品及中间品拉动。我们认为2021年4月以来出口欧盟高增速或与欧洲疫情反复高度相关,计算欧洲国家新增新冠确诊病例与我国出口欧盟消费品数量的相关系数达0.67。

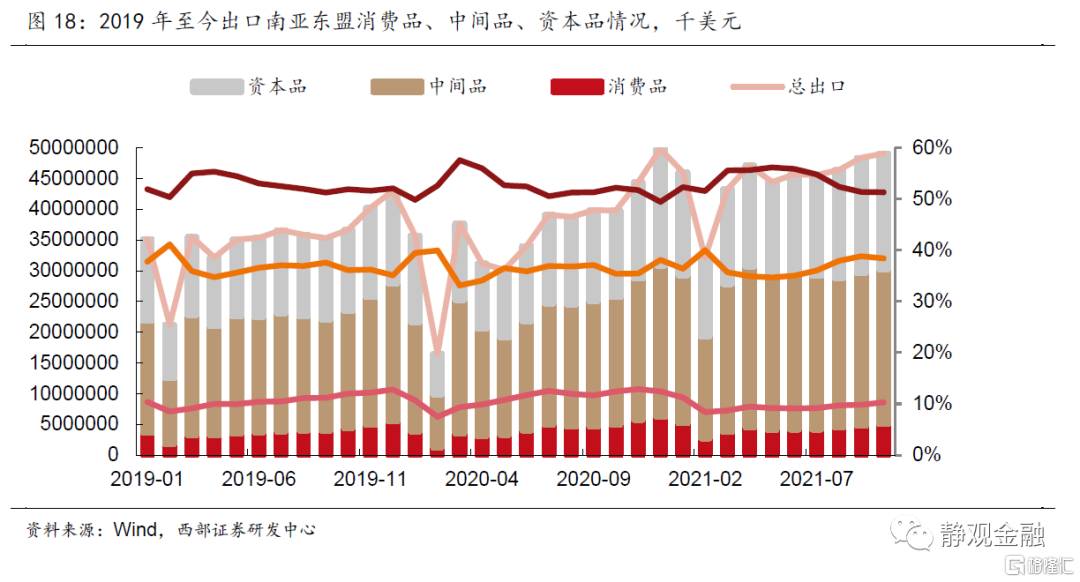

(三)对南亚东盟出口:保持稳定高增速,生产恢复中间品持续拉动

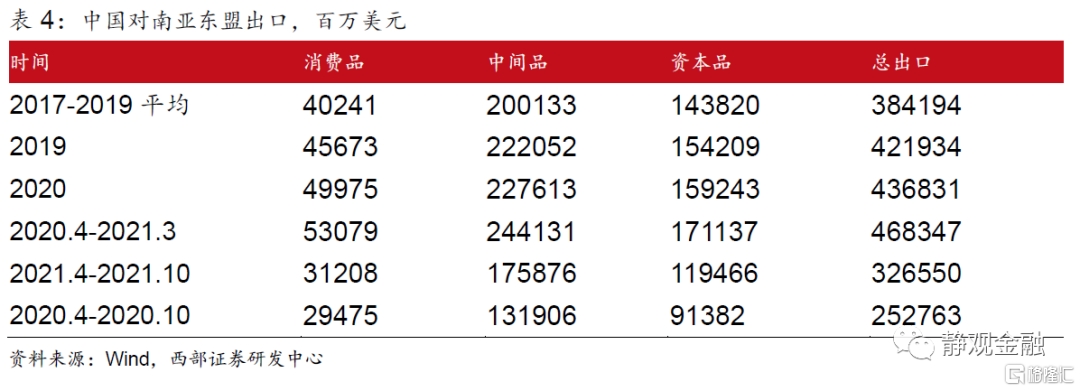

2020年全年对南亚出口增长3.5%,疫后一年(2020年4月-2021年3月)中国对南亚东盟出口较2017-2019年平均出口增长21.90%,21年4月-10月的出口较20年同期增长29.19%。

疫情后消费品占比先升后落,中间品占比不断上升,资本品下降1个百分点,与其他主要贸易伙伴不同的是,中间品在我国对南亚东盟的出口中占比最高,达54%左右。

消费品对出口南亚东盟的拉动作用逐渐消失,中间品持续拉动。2020年4月-2021年3月较疫情前消费品出口增速31.90%,中间品增速21.98%,资本品增速18.99%,在此期间消费品出口增速远高于总体出口增速,中间品大致相当,资本品略低。2021年4月以来较疫后一年,消费品出口增速降至0.79%,中间品增速上升至23.50%,资本品增速小幅上升,21年4月后出口南亚东盟的高增长主要由中间品及资本品出口拉动。

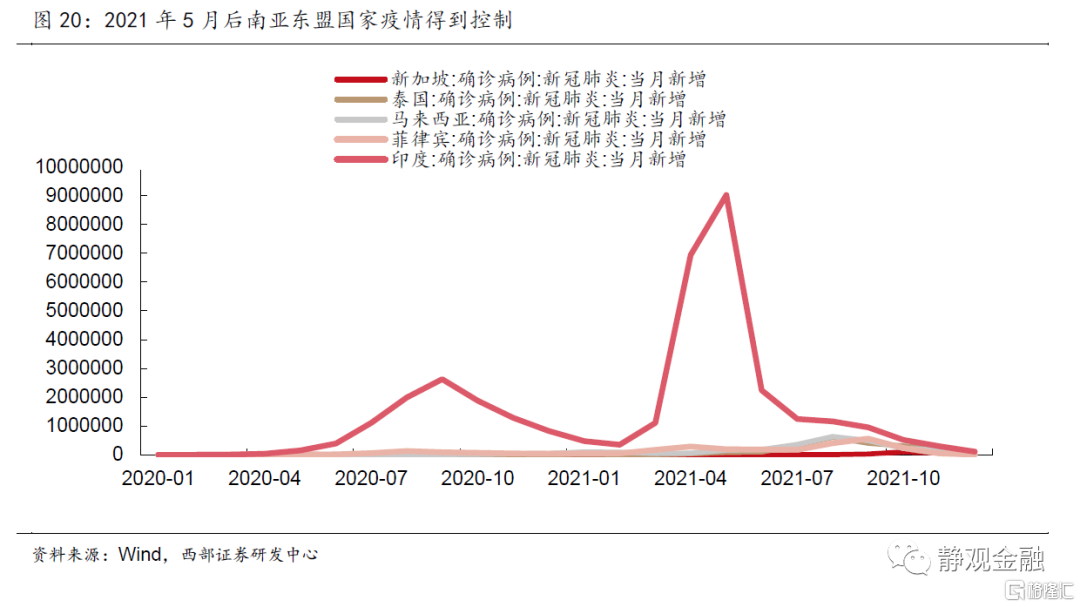

我国相比较东南亚主要国家具有产品优势和规模资质,随着5月疫情在南亚东盟国家得到控制,目前印度、越南、马来西亚、泰国以及其它东南亚国家相继复工,其生产对我国中间品和资本品的依赖度提高。

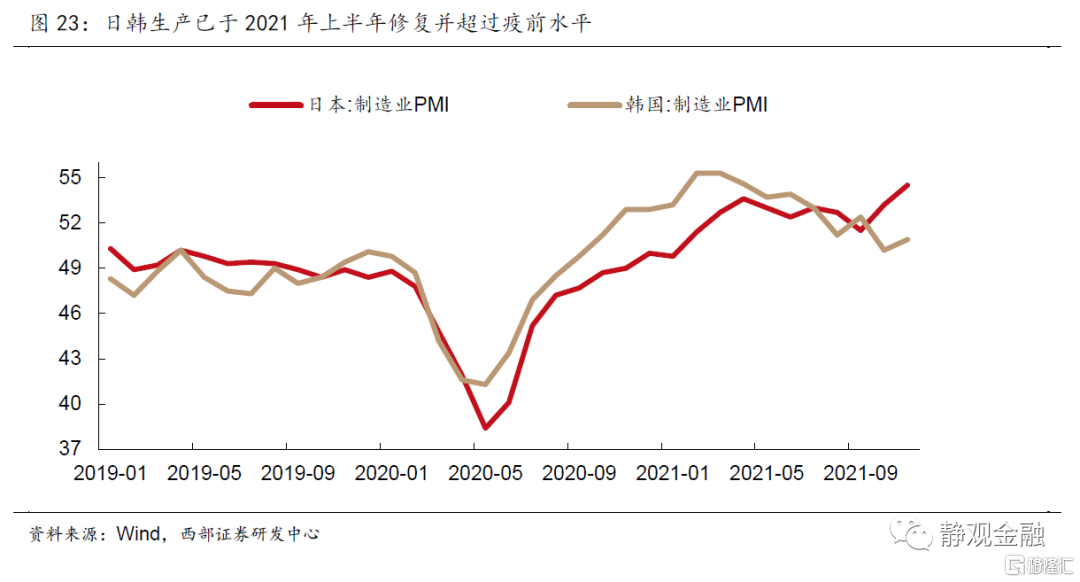

(四)对日韩出口:加速增长,由消费品拉动转为中间品拉动

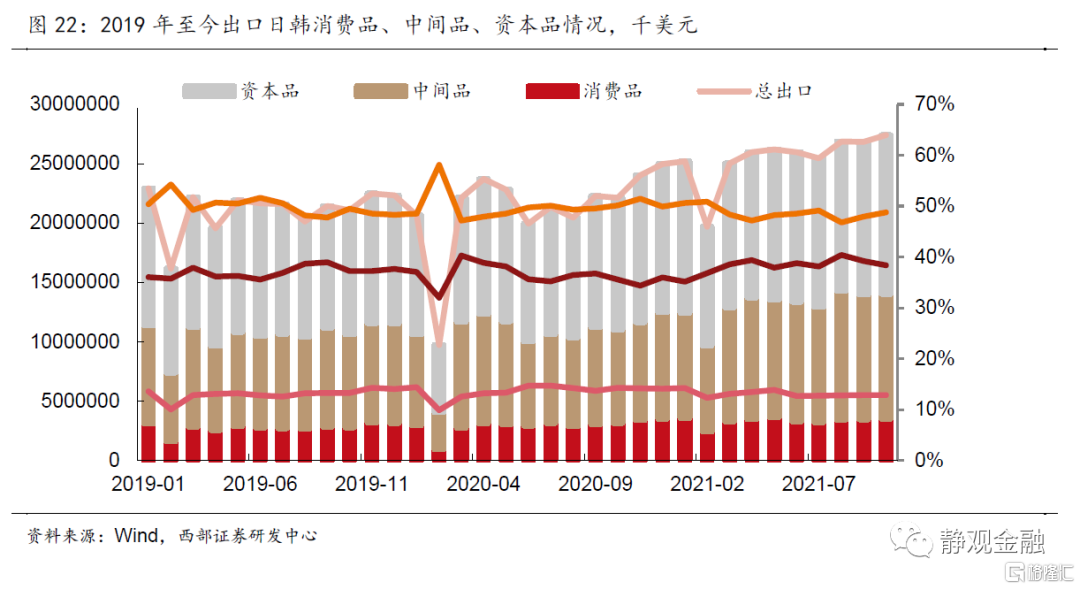

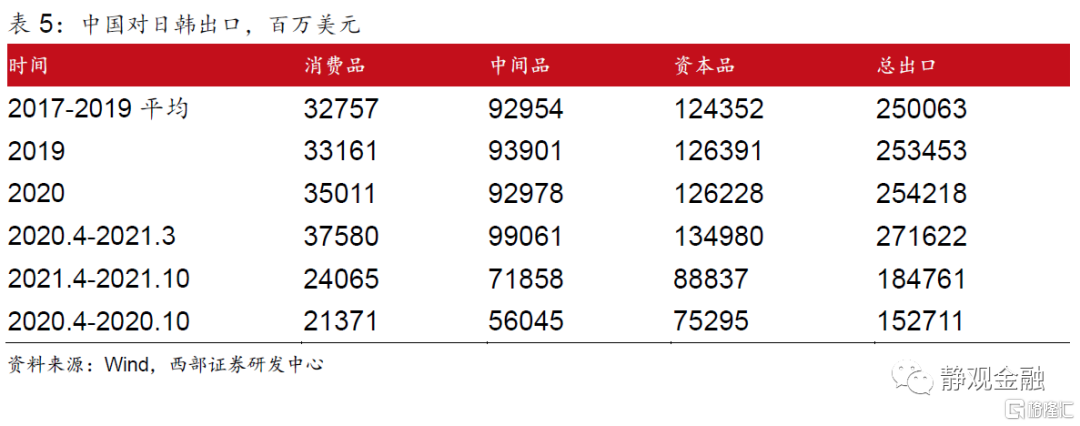

2020年全年对日韩出口小幅增长0.3%,疫后一年(2020年4月-2021年3月)中国对日韩出口较2017-2019年平均出口增长8.62%,21年4月-10月的出口较20年同期增长20.99%。

疫情前后中韩贸易总体商品结构变化不大,21年4月以来消费品出口占比较疫后一年下降近1个百分点至12.9%、中间品增长2个百分点至38.8%,资本品下降1个百分点至48.2%。

疫后出口日韩的拉动作用由消费品主导转为中间品主导。2020年4月-2021年3月较疫情前消费品出口增速14.73%,远高于总体出口增速。2021年4月以来较疫后一年,消费品出口增速降至9.78%,中间品增速大幅提高到24.35%,资本品小幅提高至12.83%,21年4月后出口日韩的高增长主要由中间品出口拉动。中间品中化学工业制品的拉动作用最强,我们认为与日韩工业生产需求有关,而消费出口日韩的回落可能由日韩生产恢复,我国供给替代逻辑减弱导致。

(五)我国出口受欧美及南亚东盟影响最大

消费品出口主要由美国拉动。我国出口的最主要消费品类为第二十类:杂项制品,平均占比70%。而美国是该类产品的最主要出口对象。

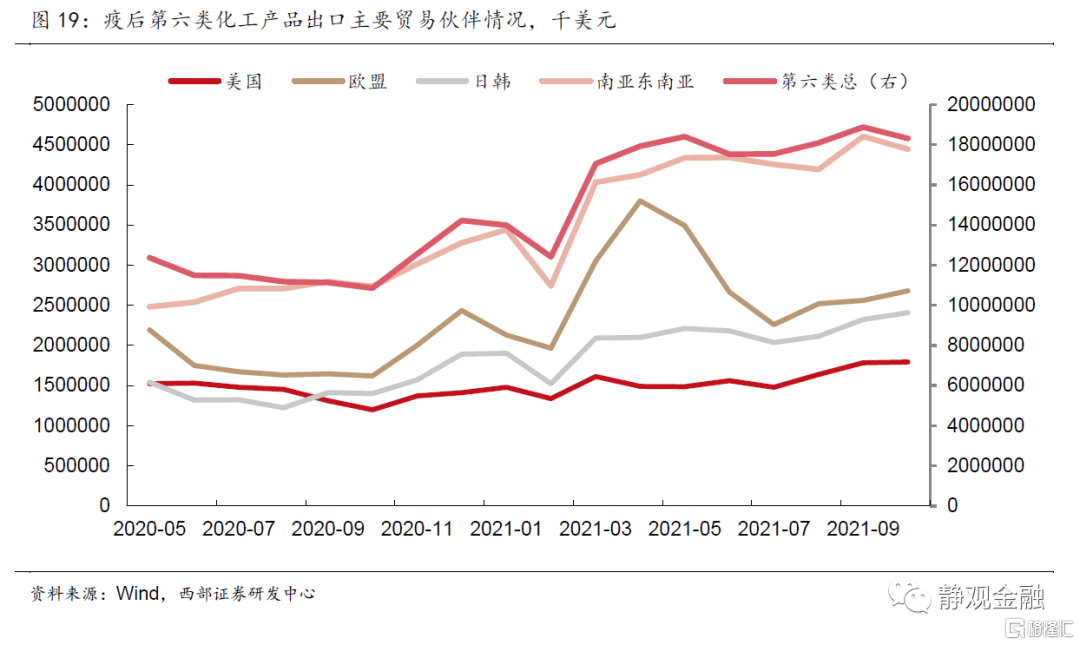

中间品出口主要由向南亚及东盟出口的化工产品及向欧盟出口的纺织品及塑料橡胶制品拉动。由图25可知,我国出口的最主要中间品类为第六类:化学工业及其相关工业的产品;第七类:塑料橡胶及其制品;第十一类:纺织原料及纺织制品,三者合计占中间品72%。而南亚东盟与欧盟分别是我国出口化工产品、纺织及塑料橡胶制品最大的贸易伙伴。

资本品出口主要由向欧美出口的机电产品拉动。我国出口的最主要资本品类为第十六类:机电、音像设备及其零件、附件,占资本品出口85%。而欧美是我国出口机电产品的最主要对象。

三、短期内中国出口或保持强劲,驱动因素难持续

由前文分析可得,当前我国出口主要由出口美国的消费品及出口南亚东盟及欧盟的中间品拉动,消费品出口与疫情反复和圣诞订单密切相关,中间品出口则由海外恢复生产所致。

欧美疫情新一轮扩散的背景下,短期内中国消费品出口保持强劲,疫情降温也将导致中国出口份额的回落。如我们在1月4日发布的报告《最具确定性的一季度》中所述,海外疫情与中国出口份额占全球比重密切相关,当海外疫情特别是欧美疫情扩散时,海外供应链修复速度减慢,对中国的订单需求增多,中国出口份额往往走高;当海外疫情特别是欧美疫情缓解时,海外供应链修复速度加速,中国出口份额往往回落。12月底以来海外疫情新一轮扩散,短期内中国出口份额或保持高位,而随着疫情的降温,中国出口份额也将显著回落。

除疫情反复的因素外,圣诞节用品强劲支撑近月消费品出口,随服务消费的提高我国消费品出口有下行风险。21年7月起圣诞节用品出口开始发力,在9月达到占杂项出口比例的历史最高水平,说明21年海外圣诞节消费品的需求由为强劲。而随着发达经济体的消费者继续从商品消费转向服务消费,对中国消费品出口的需求或将放缓。

海外生产修复推动中间品出口,南亚东盟产能的恢复可能会逐渐替代部分我国的中间品出口。海外经济体制造业扩张提速,我国得当有效的防疫措施及完善的工业产业链使得我国生产受疫情波动较小,具备持续提供生产所需中间品的能力,海外生产的修复为我国中间品出口提供支撑。不过南亚东盟生产的修复,一方面带动了我国对其产业链所需中间品的出口,另一方面随着南亚东盟工厂产能不断提高,全球对中国产品的需求可能会逐渐放缓。

综上所述,短期内由于主要经济体欧美疫情反复叠加圣诞节这一季节性因素,中国出口表现强劲,而一旦海外疫情降温、圣诞节的季节性影响消失,中国出口份额大概率明显回落。叠加发达经济体由商品消费转向服务消费、南亚东盟产能恢复,我国消费品、中间品出口动能进一步下降,因此我们预计出口因素对经济贡献将弱于2021年。

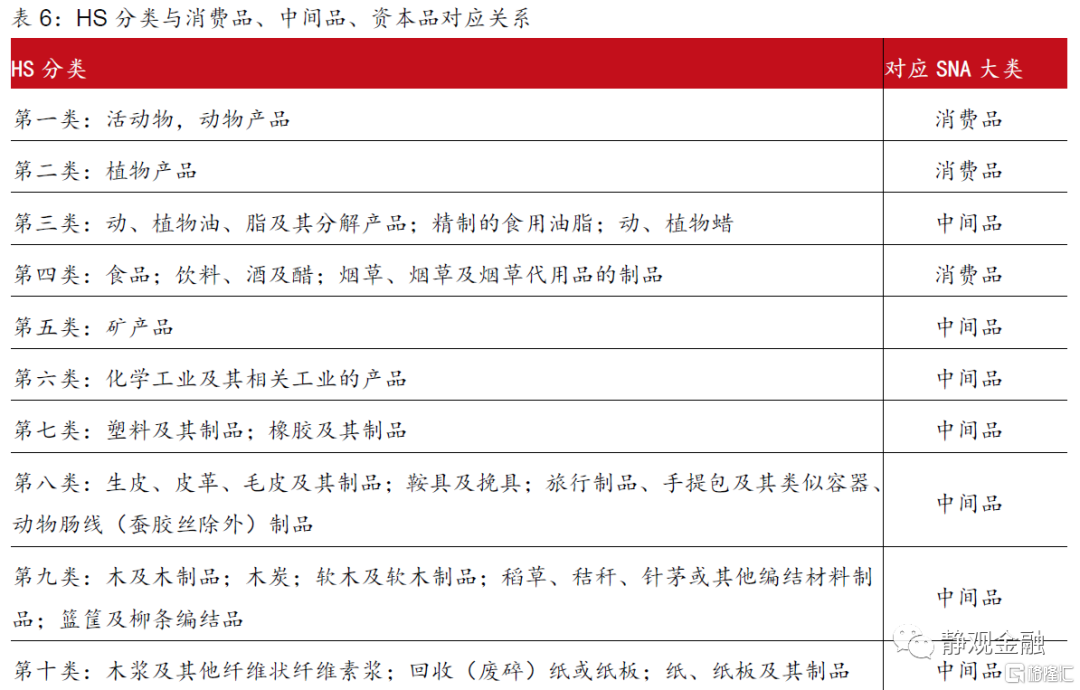

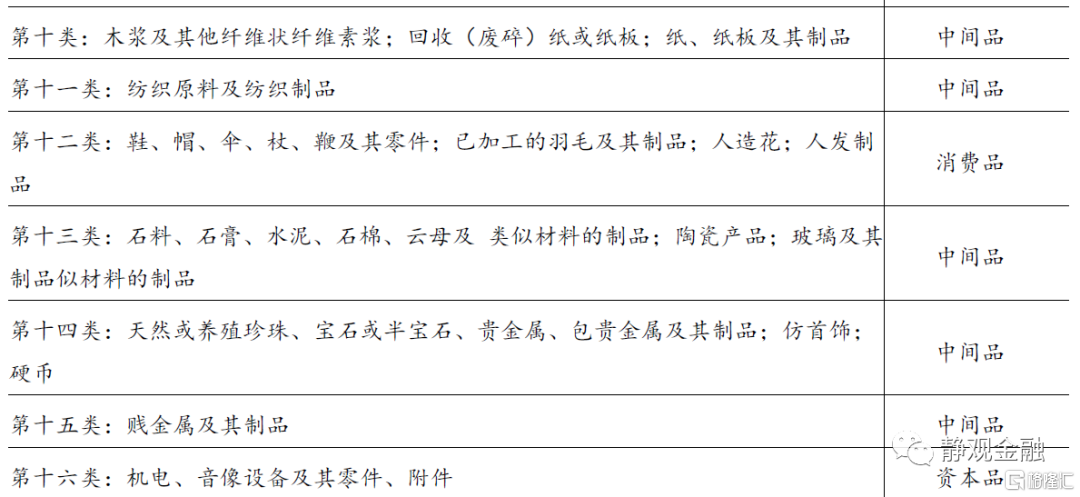

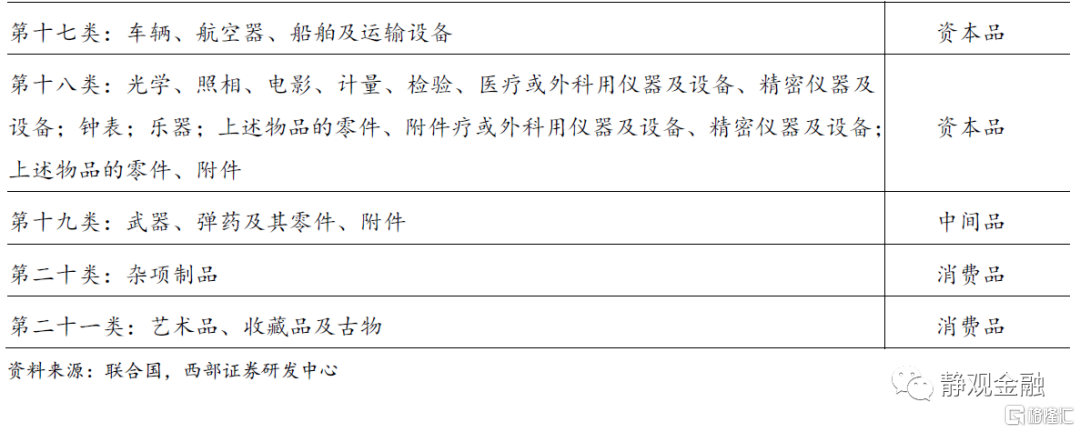

附录:消费品、中间品、资本品分类标准

我国国民核算体系(SNA)将出口货物分为三大类别:资本货物、中间货物及消费品。联合国制定的《国际贸易按经济大类分类》(BEC)将国际贸易货物分为五大类19个基本类型,BEC提供了一种数据转换手段,即将按标准国际贸易分类编撰的数据转换为按国民核算体系的三大基本货物类别。具体来说,BEC的各个亚类可以进行合并,同国民核算体系的三大货物类别基本相符。

结合联合国公布的BEC同国民核算体系三大基本货物的对应关系、HS分类及其所属经济大类(BEC)的对应关系,我们可以大致获得HS分类法下的22大类出口商品与资本货物、中间货物及消费品的对应关系。

风险提示

(一)全球疫情超预期

(二)各国财政政策超预期