本文來自格隆匯專欄:國君固收覃漢, 作者:覃漢、石玲玲

利率分析,主要圍繞利率方向的變化,但在震盪市中,投資者往往對期限利差套利策略更加重視,基於利差判斷利率變化幅度,成為投資決策的重要組成。在以往的研究中,市場對期限利差的分析集中在“兩個拐點”的判斷:一是牛熊切換拐點,利率曲線會如何變化;二是利率的拐點和利差的拐點是否存在先後關係。

對於牛熊拐點,過去曲線往往以“陡峭”開啟、以“平坦”收尾。牛市典型的曲線形態是“牛平—牛陡—牛平”:牛市初期,主流機構預期經濟下行,未來潛在風險增大,會提前增加對長久期債券的投資,以鎖定未來收益,長端利率下行更快,利率曲線會出現短暫的“牛平”;隨後央行開始“放水”,債牛正式開啟,短久期利率下行更快,利率曲線“牛陡”;隨着曲線陡峭化走向極致,市場沿着曲線尋找價值窪地,長端利率再次下行,牛市尾聲,利率曲線逐漸“平坦”。

債券熊市,典型的曲線變化是“熊陡—熊平”:熊市初期,主流機構預期經濟即將觸底,未來潛在風險下降,將會減少對長久期利率債的投資,長端利率先於短端走熊,而貨幣政策還處於觀望階段,更多會以“短端下行+長端上行”的形式出現短暫的“熊陡”,按下熊市的閥門;後續隨着基本面企穩確認,長端利率受未來經濟和通脹預期影響,開始緩慢上行,貨幣政策由松轉緊,短端利率上行更快,曲線逐漸變為“熊平”。

對於拐點,過去的行情中,利差拐點往往滯後或同步於利率拐點。債券的第一要素是“利率”,“利差”是“利率”的“衍生品”,因而在歷史行情中,利差是交易的“結果”,而非“原因”。長端利率與經濟基本面更為相關,短端利率則與貨幣政策更加緊密,利差受到兩個方向的力量拉扯,會維持在一個穩定的區間,遵循中樞迴歸的規律。但是,長端和短端對利差的影響並不對稱,短端利率對貨幣政策反映敏感、波動幅度更大,對利差的影響也更強,利差拐點往往同步或滯後於利率拐點。

我們觀察到,在2021年以前,利差拐點往往同步或滯後利率的拐點,而在2021年以後,利差的拐點卻常常領先於利率的拐點。究其原因,在跨週期調節下,貨幣政策從過去的“滯後”於基本面,變為“領先”基本面,由短端利率主導的“利差”,也就會率先作出反應。

比如,2021年2月初,國債10-1Y期限利差收窄到40bp,央行突然收緊的貨幣政策讓市場對資金面的悲觀預期達到頂點,利率曲線極致平坦,利差拐點提前出現,但利率拐點卻在春節後才出現,且彼時市場還在等待熊市的“最後一跌”;再比如9月份,市場對年內再次寬鬆的預期已經打的很低,國債10-2Y期限利差收窄到34bp的“極致”,利差拐點提前出現,而利率的拐點卻在10月中旬才出現。

過去,政策走在基本面後邊。利差的極致(極致的低或極致的高),往往同步或滯後於利率的極致,比如牛市中,市場預期經濟下行,長端利率先下,但“逆週期”貨幣政策還沒有放寬,短端利率下行幅度小於長端,利差先收窄;但隨後貨幣政策放水,短端大幅下行,利差走闊,因此,“極致的利差”往往出現在“極致的利率”後面;比如熊市,基本面預期好轉,市場提前減倉長端,但“逆週期”貨幣政策相對滯後,還需要觀察到經濟拐點才會作出反應,因此短端利率還相對平穩,而到貨幣政策收緊後,短端迅速上行,利差才進一步收窄,因此熊市利差的拐點也會滯後於利率的拐點。

現在,政策走在基本面後邊。利差的極致領先利率的極致,比如牛市初期,市場認為經濟還不算差,不會立刻增加對長久期利率的投資,長端利率平穩,但“跨週期”調節的央行卻走在市場“前面”,提前寬鬆“打提前量”,短端利率快速下行,帶動利差走闊,而長端利率反而“後行”,利差的拐點領先利率的拐點;再比如牛轉熊,經濟仍處於下行區間,但環比下行壓力減弱,市場抓住“牛尾”保持長久期利率債的投資,但政策提前收緊預防風險,短端利率快速上行,利差收窄到“極致”,因此利差的拐點再次領先於利率的拐點。

歸根到底,宏觀政策從“滯後”基本面、到“領先”基本面,作為驅動利差的關鍵變量——短端利率,率先做出反映,也就導致“利差的拐點”持續領先於“利率的拐點”。

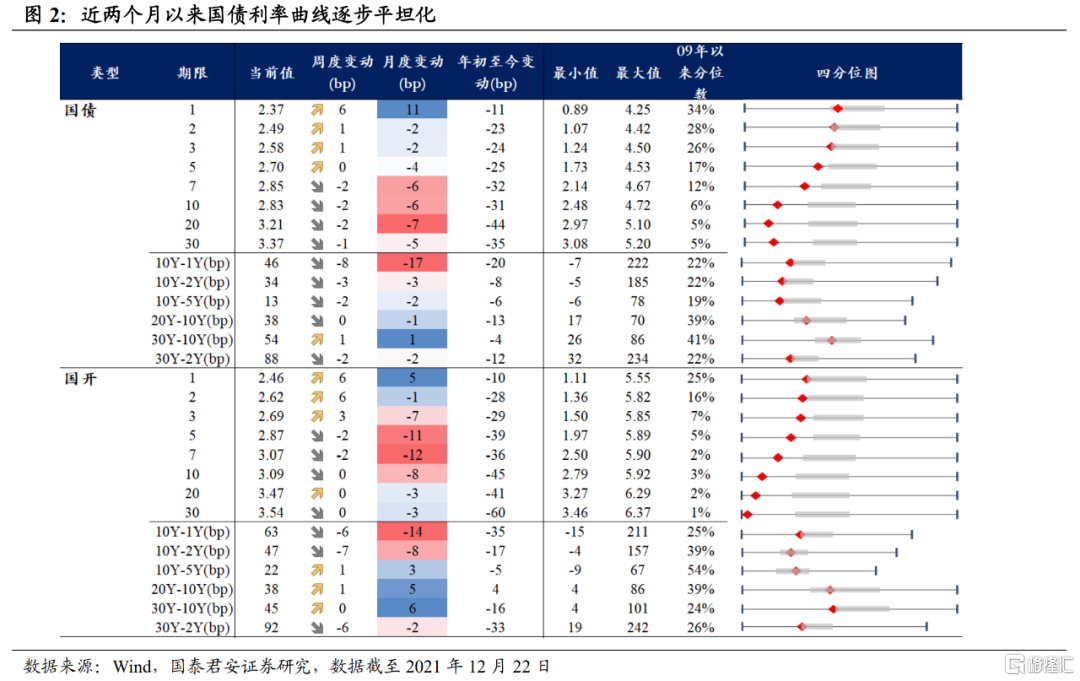

10月下旬以來,國債期限利差持續壓縮,平坦的利率曲線既藴含着前一階段市場對經濟下行的悲觀預期,也藴含着對貨幣政策無法更松的擔憂。曲線形態上,國債10-1Y、10-2Y、10-5Y、30-10Y利差分別位於2009年以來的22%、22%、19%、41%分位,國開債分別位於25%、39%、54%、24%分位。

從歷史行情看,每一個利率小週期的正式開啟,都離不開曲線形態的陡峭,而這種陡峭往往是以短端下行更快所帶動;從2021年的新變化看,跨週期調節下,利差的拐點往往領先於利率的拐點,極致平坦的曲線正在醖釀着利差“反轉”的可能。我們認為,下一階段曲線重新變陡的可能性更高,且更可能是以“牛陡”的形態出現。

落腳當前,主流機構對經濟“穩增長”的擔憂升温,但經濟指標同比仍在走弱,市場終歸是要看到實實在在的環比數據好轉,才會相信經濟下行壓力緩解,也需要看到社融數據的持續改善,才會相信寬信用預期發酵,在此之前,利率整體可能還是“易下難上”的狀態。此外,12月LPR利率調降後,市場對OMO/MLF利率全面調降的預期越來越強,目前最悲觀的預期,也是在2022年美聯儲加息前,中國央行抓住時間窗口“最後一次”寬鬆,因此短端利率下行仍有想象空間。

整體而言, 2022年“穩增長”和“寬信用”的隱患,還需數據層面給出更多實質性信號,在此之前,長端利率恐怕還是“易下難上”,而降息或再次降準的樂觀預期,可能是短端利率拿下“最後一城”的重要支撐,未來1-2個月,投資者可以圍繞曲線“牛陡”來制定交易策略。(完)

More Content