本文来自格隆汇专栏:国君固收覃汉, 作者:覃汉、石玲玲

利率分析,主要围绕利率方向的变化,但在震荡市中,投资者往往对期限利差套利策略更加重视,基于利差判断利率变化幅度,成为投资决策的重要组成。在以往的研究中,市场对期限利差的分析集中在“两个拐点”的判断:一是牛熊切换拐点,利率曲线会如何变化;二是利率的拐点和利差的拐点是否存在先后关系。

对于牛熊拐点,过去曲线往往以“陡峭”开启、以“平坦”收尾。牛市典型的曲线形态是“牛平—牛陡—牛平”:牛市初期,主流机构预期经济下行,未来潜在风险增大,会提前增加对长久期债券的投资,以锁定未来收益,长端利率下行更快,利率曲线会出现短暂的“牛平”;随后央行开始“放水”,债牛正式开启,短久期利率下行更快,利率曲线“牛陡”;随着曲线陡峭化走向极致,市场沿着曲线寻找价值洼地,长端利率再次下行,牛市尾声,利率曲线逐渐“平坦”。

债券熊市,典型的曲线变化是“熊陡—熊平”:熊市初期,主流机构预期经济即将触底,未来潜在风险下降,将会减少对长久期利率债的投资,长端利率先于短端走熊,而货币政策还处于观望阶段,更多会以“短端下行+长端上行”的形式出现短暂的“熊陡”,按下熊市的阀门;后续随着基本面企稳确认,长端利率受未来经济和通胀预期影响,开始缓慢上行,货币政策由松转紧,短端利率上行更快,曲线逐渐变为“熊平”。

对于拐点,过去的行情中,利差拐点往往滞后或同步于利率拐点。债券的第一要素是“利率”,“利差”是“利率”的“衍生品”,因而在历史行情中,利差是交易的“结果”,而非“原因”。长端利率与经济基本面更为相关,短端利率则与货币政策更加紧密,利差受到两个方向的力量拉扯,会维持在一个稳定的区间,遵循中枢回归的规律。但是,长端和短端对利差的影响并不对称,短端利率对货币政策反映敏感、波动幅度更大,对利差的影响也更强,利差拐点往往同步或滞后于利率拐点。

我们观察到,在2021年以前,利差拐点往往同步或滞后利率的拐点,而在2021年以后,利差的拐点却常常领先于利率的拐点。究其原因,在跨周期调节下,货币政策从过去的“滞后”于基本面,变为“领先”基本面,由短端利率主导的“利差”,也就会率先作出反应。

比如,2021年2月初,国债10-1Y期限利差收窄到40bp,央行突然收紧的货币政策让市场对资金面的悲观预期达到顶点,利率曲线极致平坦,利差拐点提前出现,但利率拐点却在春节后才出现,且彼时市场还在等待熊市的“最后一跌”;再比如9月份,市场对年内再次宽松的预期已经打的很低,国债10-2Y期限利差收窄到34bp的“极致”,利差拐点提前出现,而利率的拐点却在10月中旬才出现。

过去,政策走在基本面后边。利差的极致(极致的低或极致的高),往往同步或滞后于利率的极致,比如牛市中,市场预期经济下行,长端利率先下,但“逆周期”货币政策还没有放宽,短端利率下行幅度小于长端,利差先收窄;但随后货币政策放水,短端大幅下行,利差走阔,因此,“极致的利差”往往出现在“极致的利率”后面;比如熊市,基本面预期好转,市场提前减仓长端,但“逆周期”货币政策相对滞后,还需要观察到经济拐点才会作出反应,因此短端利率还相对平稳,而到货币政策收紧后,短端迅速上行,利差才进一步收窄,因此熊市利差的拐点也会滞后于利率的拐点。

现在,政策走在基本面后边。利差的极致领先利率的极致,比如牛市初期,市场认为经济还不算差,不会立刻增加对长久期利率的投资,长端利率平稳,但“跨周期”调节的央行却走在市场“前面”,提前宽松“打提前量”,短端利率快速下行,带动利差走阔,而长端利率反而“后行”,利差的拐点领先利率的拐点;再比如牛转熊,经济仍处于下行区间,但环比下行压力减弱,市场抓住“牛尾”保持长久期利率债的投资,但政策提前收紧预防风险,短端利率快速上行,利差收窄到“极致”,因此利差的拐点再次领先于利率的拐点。

归根到底,宏观政策从“滞后”基本面、到“领先”基本面,作为驱动利差的关键变量——短端利率,率先做出反映,也就导致“利差的拐点”持续领先于“利率的拐点”。

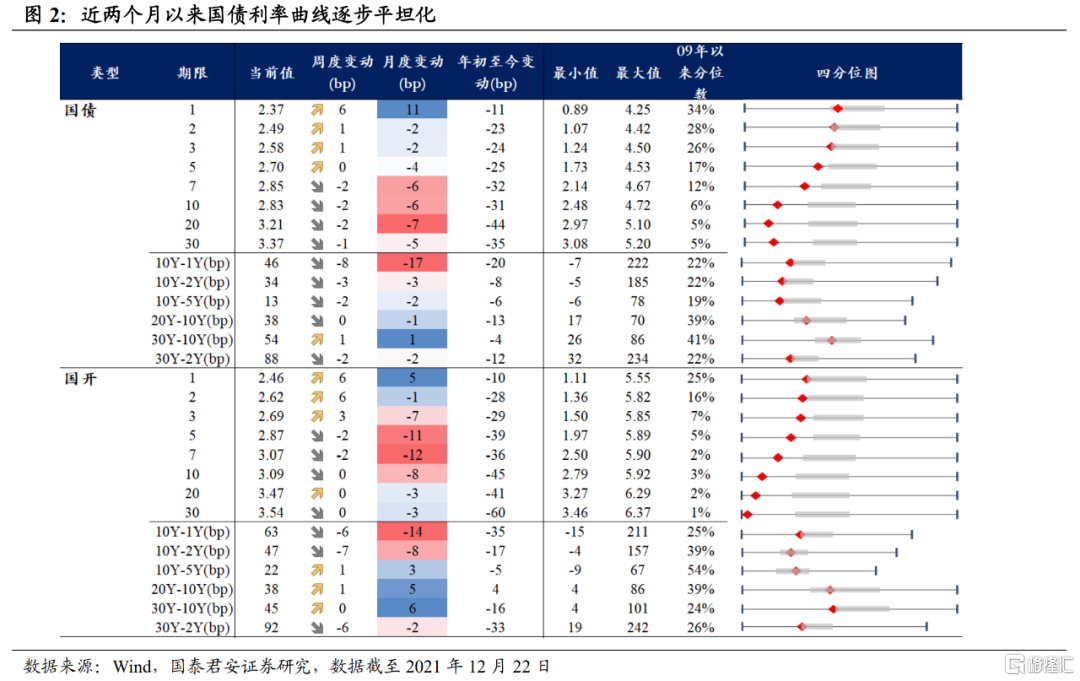

10月下旬以来,国债期限利差持续压缩,平坦的利率曲线既蕴含着前一阶段市场对经济下行的悲观预期,也蕴含着对货币政策无法更松的担忧。曲线形态上,国债10-1Y、10-2Y、10-5Y、30-10Y利差分别位于2009年以来的22%、22%、19%、41%分位,国开债分别位于25%、39%、54%、24%分位。

从历史行情看,每一个利率小周期的正式开启,都离不开曲线形态的陡峭,而这种陡峭往往是以短端下行更快所带动;从2021年的新变化看,跨周期调节下,利差的拐点往往领先于利率的拐点,极致平坦的曲线正在酝酿着利差“反转”的可能。我们认为,下一阶段曲线重新变陡的可能性更高,且更可能是以“牛陡”的形态出现。

落脚当前,主流机构对经济“稳增长”的担忧升温,但经济指标同比仍在走弱,市场终归是要看到实实在在的环比数据好转,才会相信经济下行压力缓解,也需要看到社融数据的持续改善,才会相信宽信用预期发酵,在此之前,利率整体可能还是“易下难上”的状态。此外,12月LPR利率调降后,市场对OMO/MLF利率全面调降的预期越来越强,目前最悲观的预期,也是在2022年美联储加息前,中国央行抓住时间窗口“最后一次”宽松,因此短端利率下行仍有想象空间。

整体而言, 2022年“稳增长”和“宽信用”的隐患,还需数据层面给出更多实质性信号,在此之前,长端利率恐怕还是“易下难上”,而降息或再次降准的乐观预期,可能是短端利率拿下“最后一城”的重要支撑,未来1-2个月,投资者可以围绕曲线“牛陡”来制定交易策略。(完)