作者 | 昨辰

數據支持 | 勾股大數據(www.gogudata.com)

核心看點:

1、高通是全球領先的無線電通信技術公司,其基礎科技爲整個移動生態系統賦能,每一臺3G、4G和5G智能手機背後都有其技術的影子;

2、高通智能手機芯片核心業務增長動能源於安卓手機而非蘋果,在5G潮流的助推下保持強勁增長,且隨着5G滲透率的提升,ASP提升將成爲該業務的主要增長動力;

3、RFFE技術壁壘極高,呈寡頭壟斷格局,而高通能提供完整的射頻端到端的解決方案,在“RFFE+基帶芯片+毫米波”捆綁銷售策略下,未來市佔率有望穩步提升;

4、高通在智能網聯、智能座艙和自動駕駛領域優勢明顯,在遠程信息處理、車輛網聯以及下一代智能座艙三大領域排名第一,全球範圍內已有25家以上的車企使用驍龍汽車數字座艙平臺,使用高通方案的網聯汽車數量已達2億輛;

5、2021年上半年,高通XR芯片成爲絕對主力,統治了2K-4K元級消費級VR一體機,中低端機型使用的是性價比較高的傳統手機芯片,依舊是高通主導,另外,在AI方面,通過驍龍平臺,AI技術已經支持超過15億部終端;

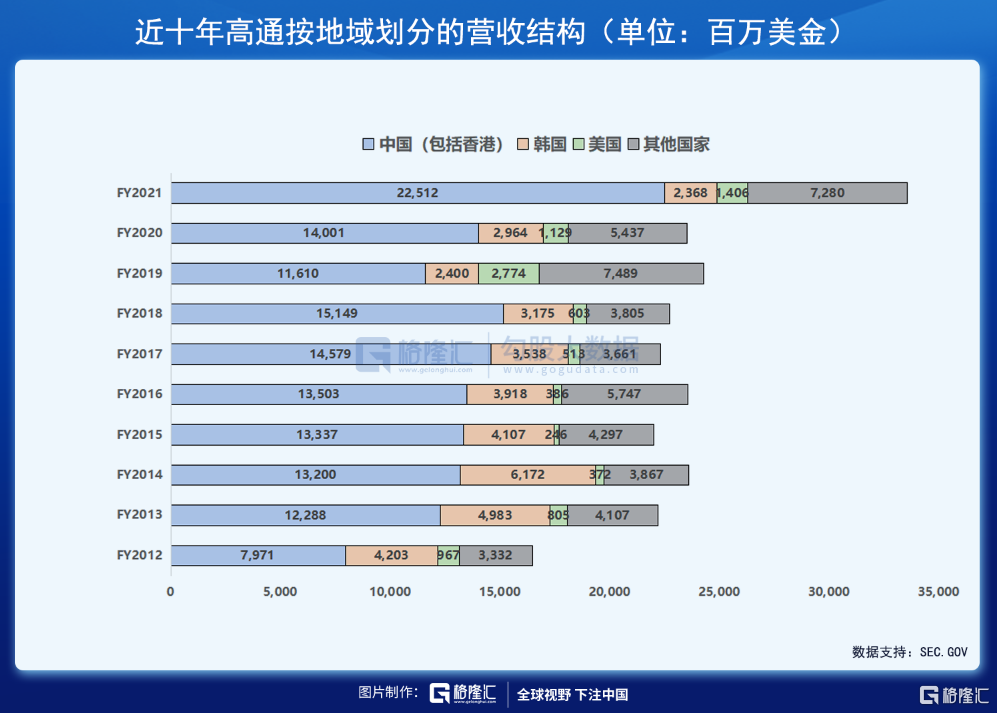

6、高通營收主要來源於中國、韓國和美國,而中國自2019年5G實現商用後,發展迅猛,中國佔總營收比重由FY19的47.8%增至FY21的67.1%;目前,中國的5G終端連接數已接近4.5億;

7、5G換機潮助推高通智能手機業務進一步增長,而在射頻前端(RFFE)、自動駕駛、物聯網三大領域的佈局,將爲高通未來營收的高速增長奠定基礎,並可能從中發展出營收第二增長曲線,高通或將就此逆轉頹勢,再次吹起衝鋒的號角。

高通(Qualcomm)是全球領先的無線電通信技術公司。公司創立於 1985 年,總部位於加州聖地亞哥,始終以研發先行,成立至今,公司累計研發投入已超過710億美元。從2006年起,高通每年將營收的20%投入研發,不斷推動技術的進步:從第二代無線通信技術起,第三代、第四代再到現在的第五代通信技術,高通一直是推動技術不斷進步的主要力量。高通的基礎科技爲整個移動生態系統賦能,每一臺3G、4G和5G智能手機中都有其技術的影子,且目前全球已有超過1K款搭載驍龍5G解決方案的終端已經發布或正在設計中。未來,高通將把移動技術的優勢帶到汽車、物聯網、計算等全新行業,開創人與萬物互聯互通的全新世界。

截止21年12月1日收盤,高通年內漲幅爲17.42%,跑輸同期標普500指數ETF(SPY:21.67%)、納指100ETF(QQQ:23.83%)及費城半導體指數(SOXX:39.23%)的漲幅。

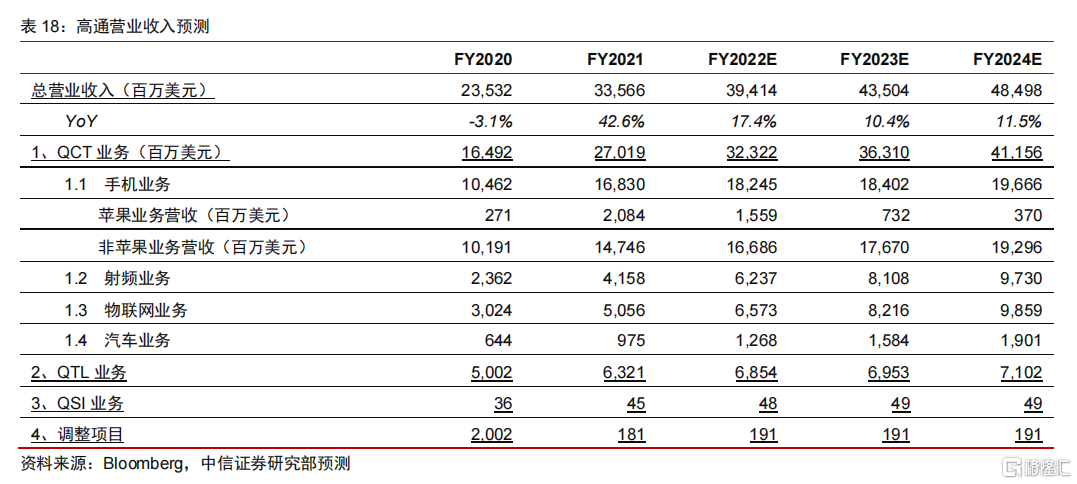

高通的業務涵蓋智能手機、射頻前端(RFEE)、智能汽車、物聯網(IoT)四大領域以及專利許可授權。未來,在“打造人與萬物智能互聯的世界”的願景驅動下,高通將發展爲一家覆蓋從移動到網聯邊緣的泛在化智能連接公司,智能手機、射頻前端、汽車和物聯網業務營收將持續高速增長,技術許可業務將保持現有的營收規模。

5G潮流助推ASP提升,智能手機芯片核心業務將保持強勁增長

從需求端來看,由於智能手機市場趨於飽和,增速有所放緩,智能手機芯片出貨量將呈低個位數增長,因此,5G換機帶來的ASP提升將成爲高通智能手機業務的主要增長動力。據韓國信息與通訊技術研究所,平均一部手機含有的半導體價值量由4G轉換爲5G時,同比增長近85%達 233.9 美元。其中,基帶芯片 ASP 由 15.5 美元/個增長至 33.4 美元/個;AP 芯片 ASP 由 27.5 美元/個增長至 55.6 美元/個。當前全球 5G 手機滲透率僅40%左右,高通預計 2022/23/24 年 5G 手機滲透率將逐步提升至 60%、75%、85%,這將推動手機芯片 ASP 保持每年雙位數的增長。

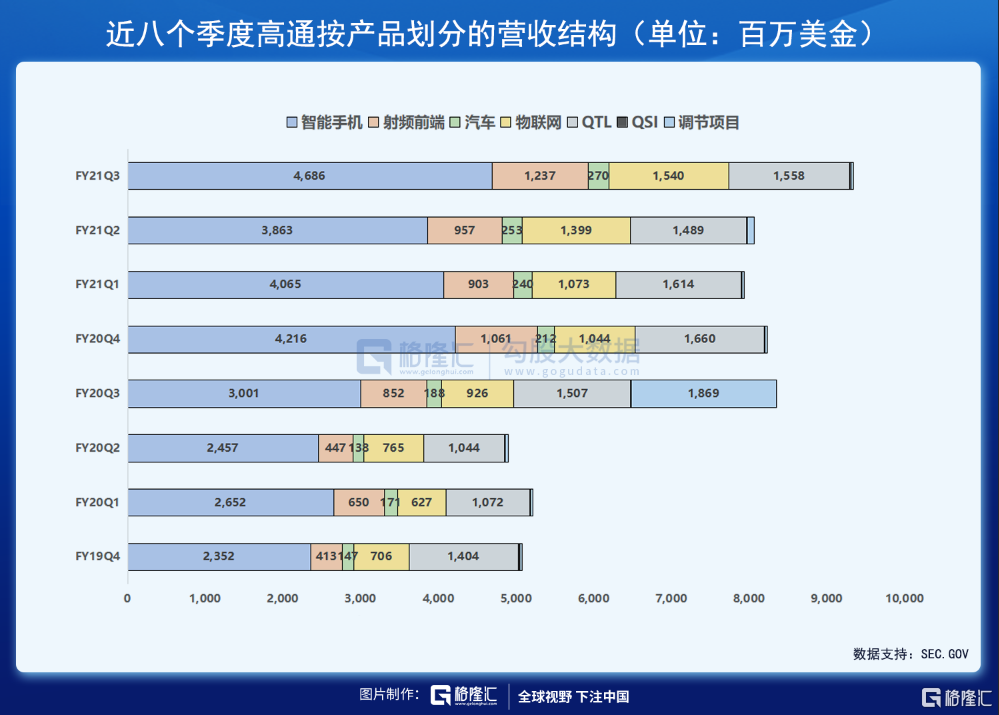

智能手機芯片業務FY21Q4同比增56.1%至46.86億美元,FY21同比增60.9%至168.3億美元。據StrategyAnalytics,2020年全球手機基帶芯片市場中,高通市佔率達 43%, 5G 手機芯片份額則從20Q2 的 29%增至 21Q2 的 55%。目前,高通單季度智能手機芯片出貨量穩定在 1.3-1.5 億個,預計2021年全球5G手機出貨量將達到4.5至5.5億部。

此前,2019年4月,高通和蘋果達成和解,蘋果向高通支付47億美元的和解費用,並簽署了一份爲期六年的技術許可協議,其中包括一個延期兩年的選項,以及一份多年的芯片供應協議。作爲高通的大客戶之一,蘋果宣佈將於2023年推出自研的基帶芯片,以徹底解決信號差的問題,高通或將失去一大部分的營收。對於市場的擔憂,高通表示,智能手機業務的增長動能將主要來自基於安卓操作系統的設備,並預計在2023年iPhone發佈時,高通調制解調器(Modem)芯片出貨量將僅佔20%,且FY24後,蘋果相關收入佔公司收入的比例將爲低個位數。另外,業務的多元化發展,也進一步降低了和蘋果“分手”對高通業績的影響。

RFFE技術壁壘極高,模組化趨勢下寡頭壟斷格局將持續

射頻前端 (RFFE) 是無線通信模塊的核心組件,涵蓋從天線捕獲無線信號到收發器和調制解調器的所有領域。由於RFFE成本控制集中在晶圓和封測環節(特別是封測),Fabless模式難以體現成本優勢,因此RFEE業務主要採用 IDM 生產模式。早在2013 年,高通便涉足射頻前端領域,隨後通過合資、收購等形式,推動在該領域的產業鏈垂直佈局,產品主要用於智能手機。

受5G換機潮和基帶捆綁銷售策略影響,射頻前端(RFFE)芯片業務成爲高通所有業務中增速最快的,預計到 2025年,該項營收將爲高通帶來80億美元收入。FY21Q4同比增 45.2%至12.37 億美元,FY21同比增76%至41.58億美元。9月16日,由於需求的不斷增長,高通還與格芯(格羅方德)簽署協議,合作提供先進的5GRFFE產品。

隨着5G商用及5G智能手機功能和技術豐富度的增加,RFFE ASP和芯片用量將不斷提升。據Skyworks 數據顯示,智能手機RFFE的價格由4G 的18美元/臺增39%至5G的約25美元/臺。未來智能手機RFFE行業有望保持11%的增速增長,其市場規模有望由 20年的 185億美元增至 25 年的 258 億美元。

RFFE朝模組化方向發展,未來將繼續呈現寡頭壟斷格局。多頻段導致射頻設計複雜程度增加,所需射頻前端器件數量不斷增加,而PCB板空間有限,這推動了RFFE朝模組化方向發展。據Yole,由於極高的技術壁壘,僅Skyworks、高通等少數國際大廠有能力覆蓋RFFE的全部品類,在模組化發展趨勢下,RFFE領域將繼續呈現寡頭壟斷格局。目前,憑藉着5G基帶的優勢,高通在RFFE領域的市佔率約20%。而高通能提供完整的射頻端到端的解決方案,在“RFFE+基帶芯片+毫米波”捆綁銷售策略下,未來市佔率有望穩步提升。

併購合作拓展市場,自動駕駛營收增長潛力巨大

高通加碼自動駕駛領域,未來營收增長潛力巨大。高通汽車業務FY21Q4同比增 43.6%至2.7 億美元,FY21同比增51.4%至9.75億美元。目前,高通在遠程信息處理、車輛網聯以及下一代智能座艙三大領域排名第一。全球範圍內,已有25家以上的車企使用驍龍汽車數字座艙平臺,使用高通方案的網聯汽車數量已達2億輛。在自動駕駛領域,通過收購瑞典Tier 1維寧爾的自動駕駛軟件平臺Arriver,高通進一步擴展了Snapdragon Ride高級駕駛輔助系統(ADAS)產品組合,使其在駕駛輔助技術的新興市場站穩腳跟。同時,寶馬的下一代車型將採用高通Snapdragon Ride自動駕駛平臺,其中包括中央計算芯片(SoC)、計算機視覺SoC和高通Car-to-Cloud服務平臺,並將於2025年量產。

高通5nm汽車芯片出樣,汽車芯片市場或開啓5nm時代 。11月15日,高通第四代驍龍汽車數字座艙平臺成功出樣,平臺採用5nm製程工藝,開發套件將於21Q4就緒。據Gartner,全球汽車半導體市場規模2022年有望達到651億美元,佔全球半導體市場規模的比例可達12%,併成爲半導體細分領域中增速最快的部分。隨着各大科技巨頭不斷加碼算力、連接能力、計算機視覺、AI、雲等領域,智能汽車產業的發展速度也將越來越快。未來幾年汽車業務將大幅增長,目標市場規模將從當前的30億美元增至2026年的150億美元,CAGR達36%,智能網聯、智能座艙和自動駕駛將是增長的主要趨勢。

乘着元宇宙的東風,VR市場發展潛力巨大

物聯網業務FY21Q4營收同比增 66.3%至 15.4億美元,FY21同比增67.1%至50.56億美元,預計到FY24,物聯網業務的營收將達到90億美元。對於消費者來說,高通的芯片越來越多地出現在平板電腦、VR頭盔和可穿戴設備上。在工業應用方面,該公司的產品可用於能源計量、倉儲物流系統和零售終端設備。

作爲元宇宙概念最主要的硬件承載設備,VR行業的發展備受矚目。據IDC,21Q1全球VR頭顯設備出貨量同比增長了52.4%,2021-2025年間,全球VR頭顯設備出貨量CAGR有望達到約41.4%。而2021年上半年,高通XR芯片成爲絕對主力,統治了2K-4K元級消費級VR一體機;中低端機型使用的是性價比較高的傳統手機芯片,依舊是高通主導。

在AI方面,高通是賦能終端側智能的領軍企業,通過驍龍平臺,AI技術已經支持超過15億部終端。同時,11月9日,高通宣佈推出頭戴式AR開發套件驍龍Spaces™ XR開發者平臺,將憑藉成熟的技術和開放的跨終端的橫向平臺與生態系統,爲開發者提供實現創意的工具,並將變革頭戴式AR的可能性。驍龍Spaces現已面向部分開發者提供,並預計將於2022年春季面市。另外,高通還收購了手部追蹤和手勢識別供應商Clay AIR,目前已用於AR開發者平臺,此前還曾就AR/VR交互進行過合作。

高通大部分的利潤來源於手機芯片業務以及技術許可。作爲利潤的重要組成部分,專利許可授權業(QTL) FY21Q4營收同比增3.4%至15.58億美元,FY21同比增25.7%至63.2億美元。由於高通擁有一些涵蓋移動通信基本原理的專利,因此,手機製造商無論是否購買高通的芯片,都要爲使用高通的技術付專利費。

高通營收主要來源於中國、韓國和美國,而中國自2019年5G實現商用後,發展迅猛,中國佔總營收比重由FY19的47.8%增至FY21的67.1%。目前,全球現有超過175家運營商在超過70個國家和地區部署了5G網絡,另外還有285家正在投資部署5G網絡。其中,中國在5G發展方面已遙遙領先。據工信部,截至21年10月,中國已累計建成5G基站115.9萬座,每一個基站都在服務很多蜂窩通信用戶。目前,中國的5G終端連接數已接近4.5億。

5G芯片的增長加上Snapdragon產品組合的實力,高通FY21Q4營收超預期

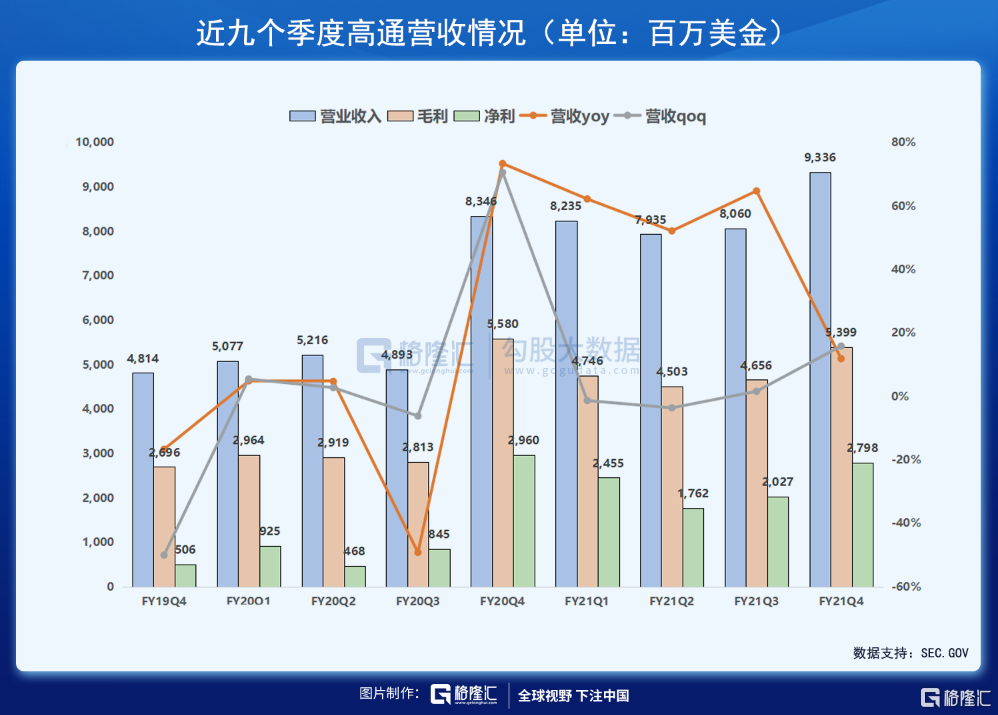

美東時間11月3日週三盤後,高通發佈了FY21Q4及FY21業績報告。數據顯示,高通FY21Q4營收同比增11.9%至93.36億美元,超市場預期;毛利同比降3.2%至53.99億美元;毛利率爲57.8%(YoY-9.0pts);淨利同比降5.5%至27.98億美元;淨利率爲30%(YoY-5.5pts);攤薄後EPS同比增75.9%至2.55美元,高於預期的2.26美元。

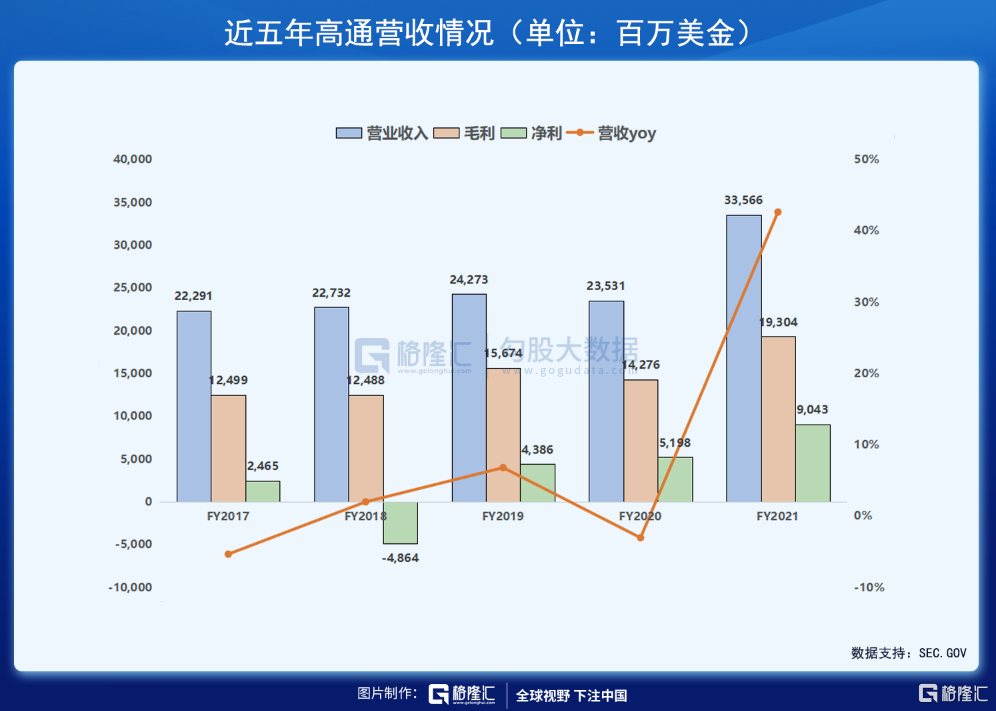

從全年來看,FY21高通一改此前的頹勢,營收同比增42.6%至335.66億美元;毛利同比增35.2%至193.04億美元;毛利率爲57.5%(YoY-3.2pts);淨利同比增74%至90.43億美元;淨利率爲26.9%(YoY+4.9pts);調整後EPS同比增104%至8.54美元。

結語

缺芯預期下,優秀的供應鏈管理能力讓高通得以保持樂觀。高通CEO表示,預計到12月底,高通自身的供應問題將得到實質性改善,公司獲得的供應足以滿足明年下半年之前的需求。在絕大多數企業因供應短缺而無法滿足需求的情況下,高通公司提前了幾個季度管理供應,對某些零部件進行了雙重採購,並預計供應商的產能將在下個季度末實現擴張,展示了公司高度的前瞻性以及對市場需求的深刻把握。同時,優先供應頂級零部件的策略,大大推動了高通的營收和利潤率的增長。

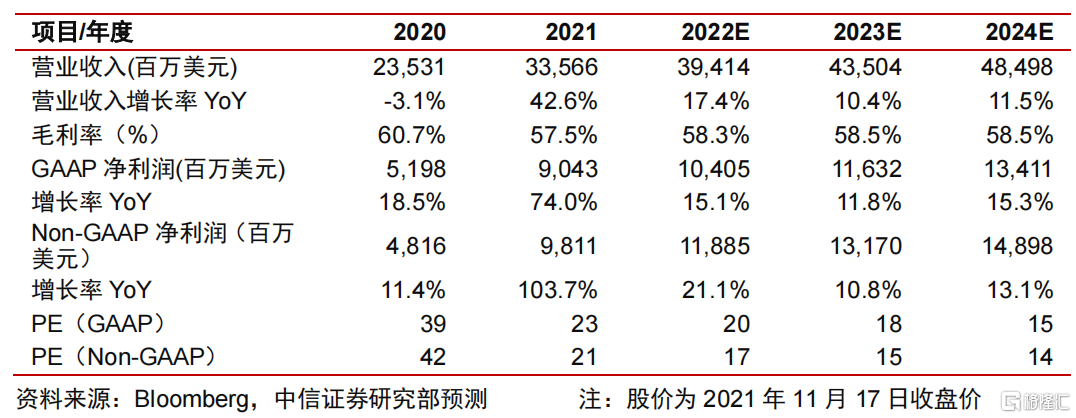

在5G設備需求激增、公司尋求業務多元化發展的推動下,預計公司FY22-FY24營收分別爲335.66/394.14/435.04/484.98億美元,對應增速分別爲42.6%、17.4%、10.4%和11.5%,對應PE(GAAP)分別爲23x、20x、18x和15x。

綜上所述,5G換機潮助推高通智能手機業務進一步增長,而在射頻前端(RFFE)、自動駕駛、物聯網三大領域的佈局,將爲高通未來營收的高速增長奠定基礎,並可能從中發展出營收第二增長曲線,高通或將就此逆轉頹勢,再次吹起衝鋒的號角。

More Content