本文來自:川閱全球宏觀,作者: 邵翔、陶川

在“與病毒共存”政策系列研究報告的以色列篇、英國篇後,本次進入新加坡篇。新加坡作爲抗疫“優等生”,是首批放開政策的亞洲國家,於2021年8 月正式將政策轉向“與病毒共存”,10 月新加坡總理李顯龍發表全國公開講話指引,表示新加坡將在未來三至六個月達到“新常態”。

在放開政策後,新加坡經歷了怎樣的疫情反撲?政府採取了哪些應對政策?放鬆管制對於經濟和金融市場的影響又是怎樣的?我們將在下文爲大家一一介紹。

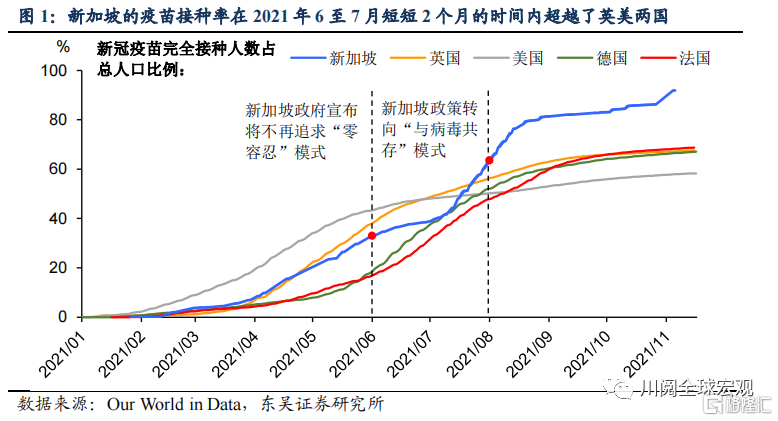

新加坡“與病毒共存”政策的宣佈和實施間隔兩個月,高疫苗接種率爲政策的基石。2021年6月,新加坡政府宣佈將不再追求“零容忍”模式,但德爾塔變種毒株造成的疫情反撲使得政府收緊防疫措施,“與病毒共存”政策在兩個月後才得以實施。在此期間,新加坡政府迅速跟進疫苗接種,在2021 年6 至7月短短2 個月的時間內疫苗接種率便超越了英美兩國,完全接種人數佔比從不足40%升至超60%,並且在2021 年11 月達到超過 90%的高位(圖 1)。高疫苗接種率使得新加坡政府得以在疫情不完全失控的情況下,逐步放開政策。

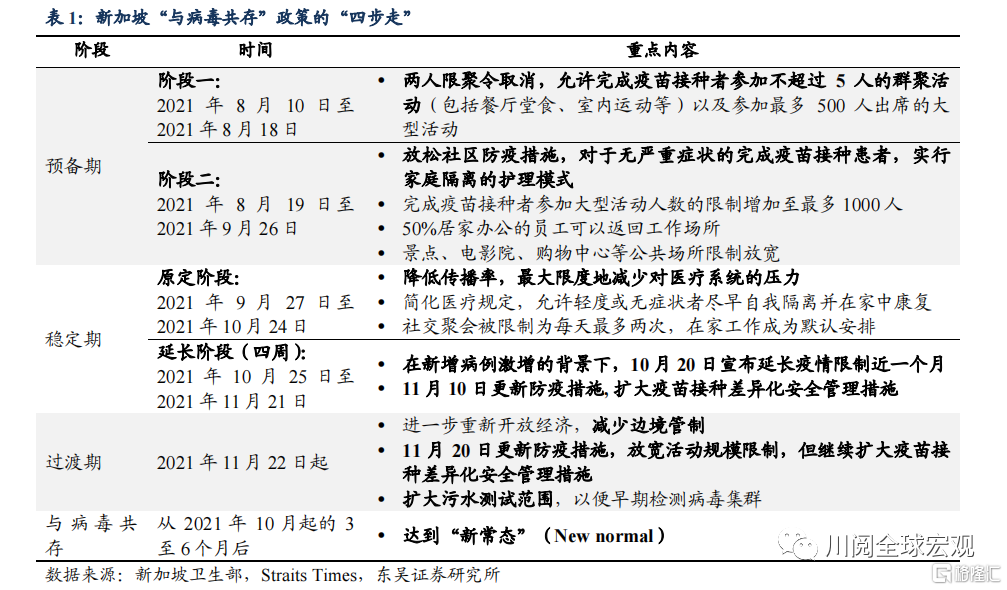

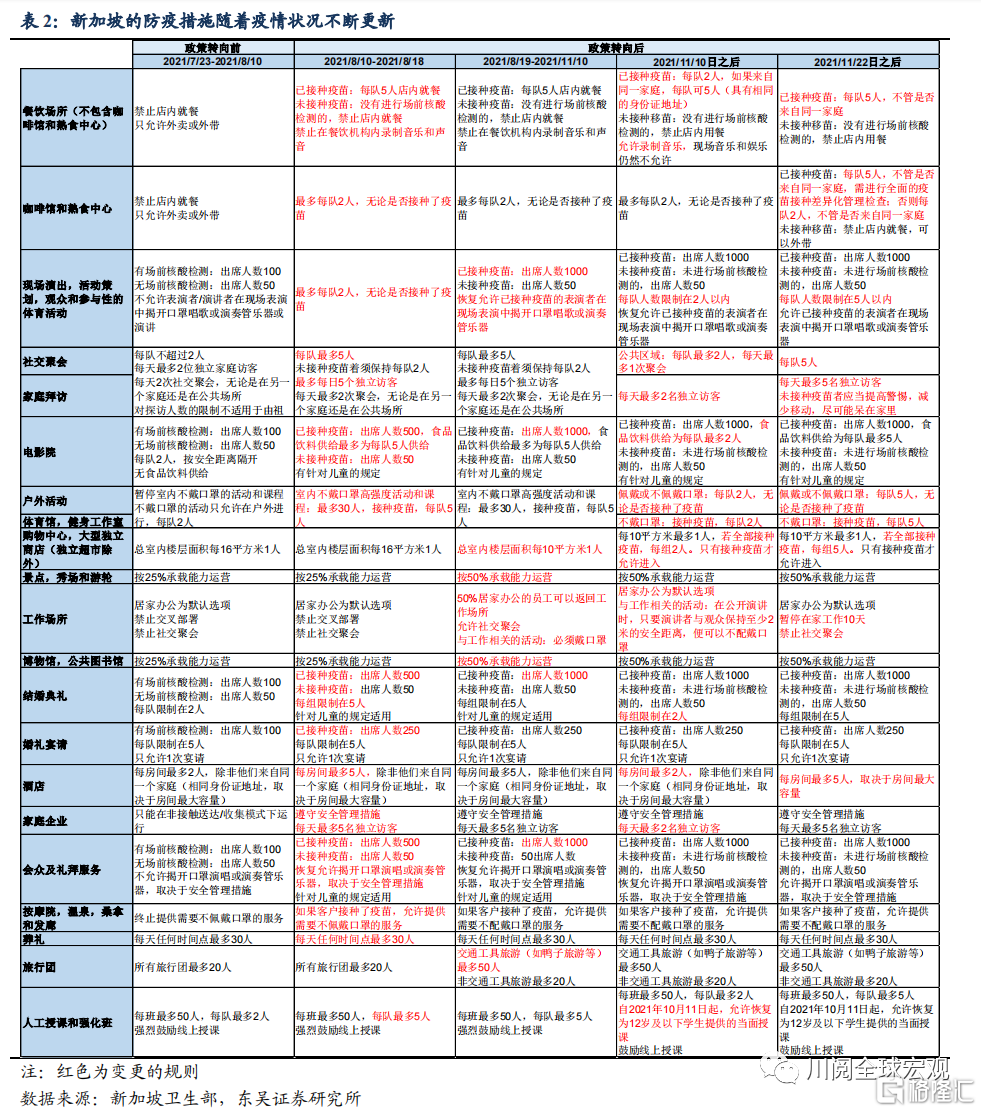

新加坡如何放寬境內疫情防控?通過“四步走”策略(表1)。政策轉向的核心爲:從監測新冠感染轉向監測結果,關注點變爲病重、病危及死亡案例,通過疫苗和監測住院情況來控制疫情,而不是限制公民的生活。從2021年8月取消兩人限聚令開始,逐步放寬對於聚集人數、活動每日次數、運營承載能力等方面的限制(表 2)。在11月疫情逐漸被控制住後,擴大疫苗接種差異化安全管理措施。新加坡的防疫指引細則極爲詳盡,包含對餐飲場所、電影院、景點、婚禮等20多個項目的具體規定。

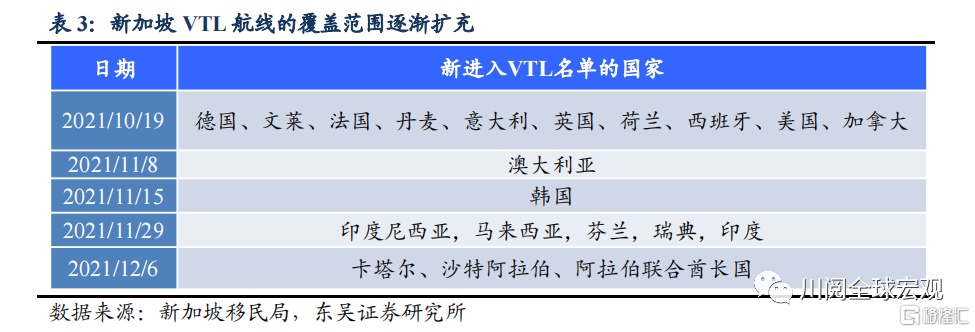

新加坡如何放寬邊境管控?2021年8月19日開啓“旅行走廊計劃”(Vaccinated Travel Lane,VTL)免隔離航線,並逐漸擴充其覆蓋範圍(表3)。VTL 乘客已完成接種,並且在出行前及抵達新加坡後都進行核酸檢測。新加坡密切跟蹤跨境旅行,核心關注點從“零容忍”時期的防止受感染人員入境,變成不對醫療系統帶來嚴重壓力(heavy burden)。簽證方面,從8 月10 日起,新加坡已經恢復完成疫苗接種的工籤持有者及其家人的入境批準。

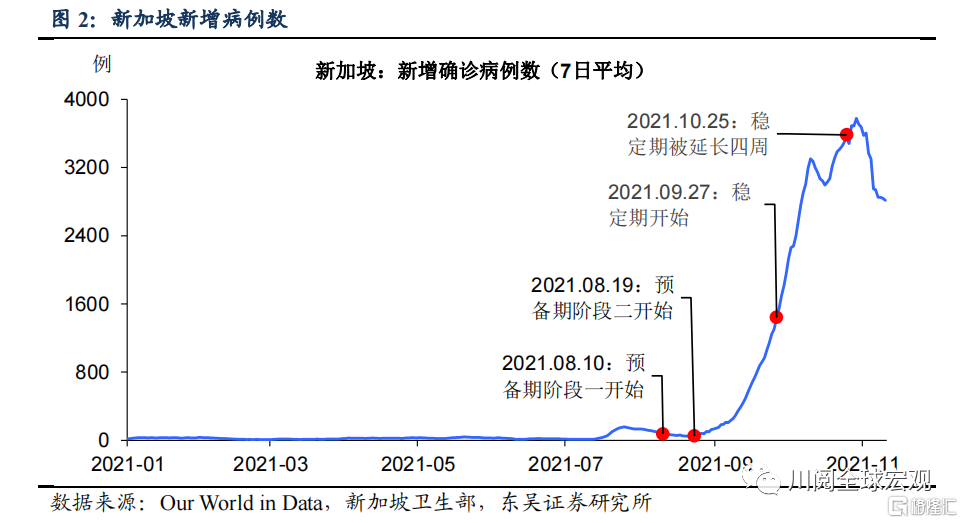

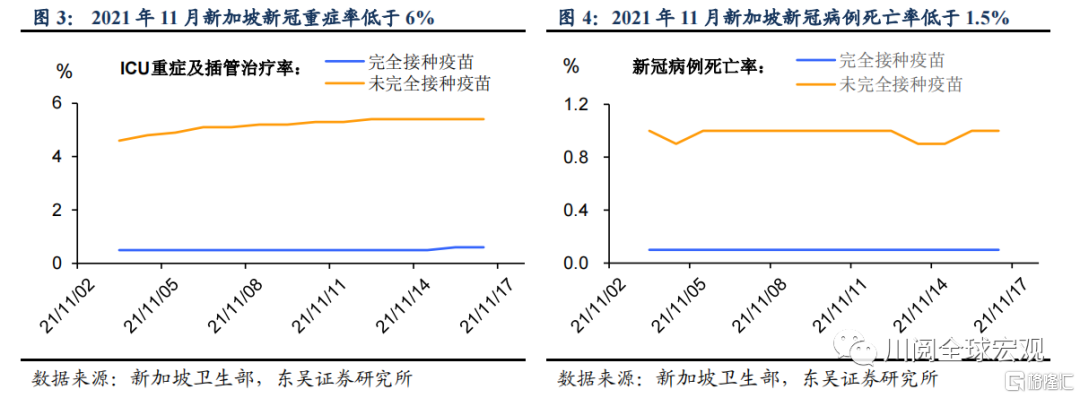

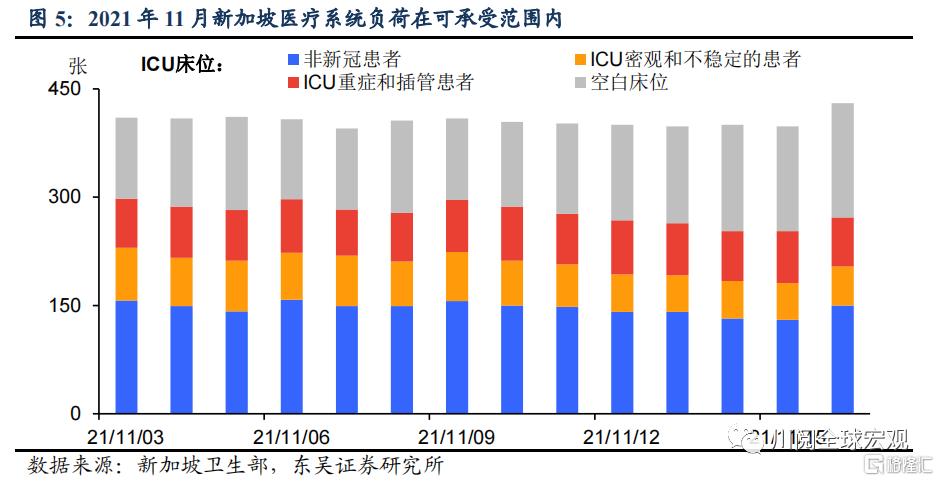

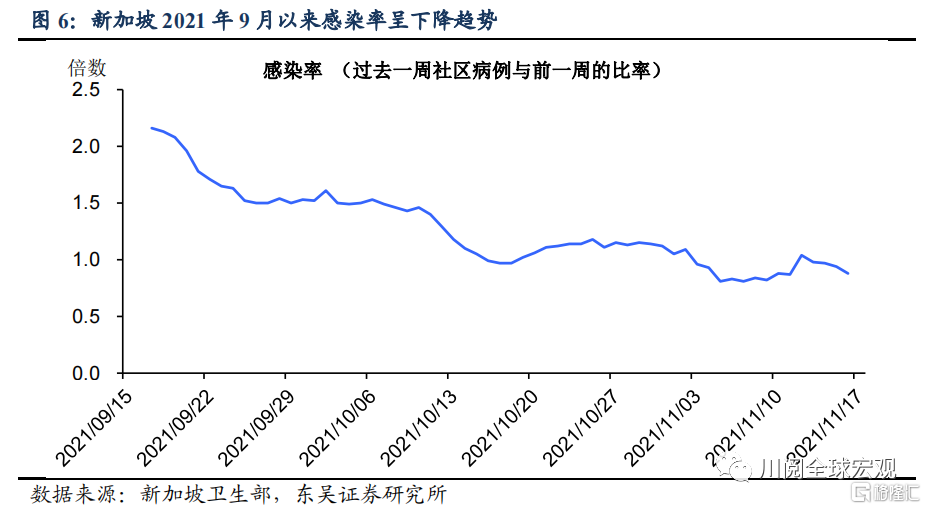

政策放開後,新加坡如何應對疫情反撲?2021年8月放寬室內就餐限制後,新增確診人數在幾周內從兩位數飆升至過千(圖2),爲了降低傳播率,最大限度地減少對醫療系統的壓力,新加坡於9月27日進入穩定期並於10月20日宣佈延長穩定期四周,新增病例數於11月2日達到峯值,後續回落。在此期間,儘管新冠病例數激增,但是重症和死亡率維持在可控範圍內,醫療系統負荷在可承受範圍內,並且感染率呈下行趨勢(圖3至圖6)。

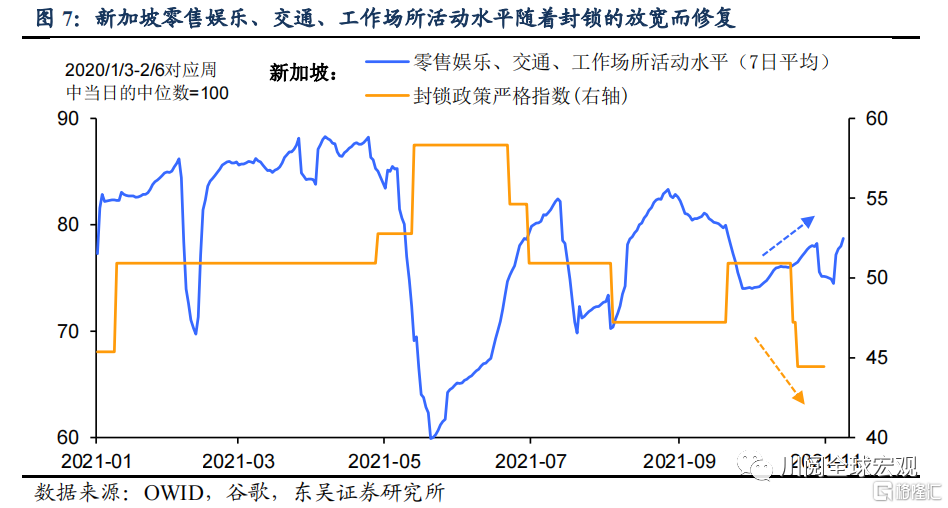

放寬政策對新加坡經濟的影響如何?零售娛樂、交通、工作場所活動逐漸修復,2021 年11月疫情反彈得到控制後,上述活動恢復至近疫情爆發前水平的80%(圖7)。

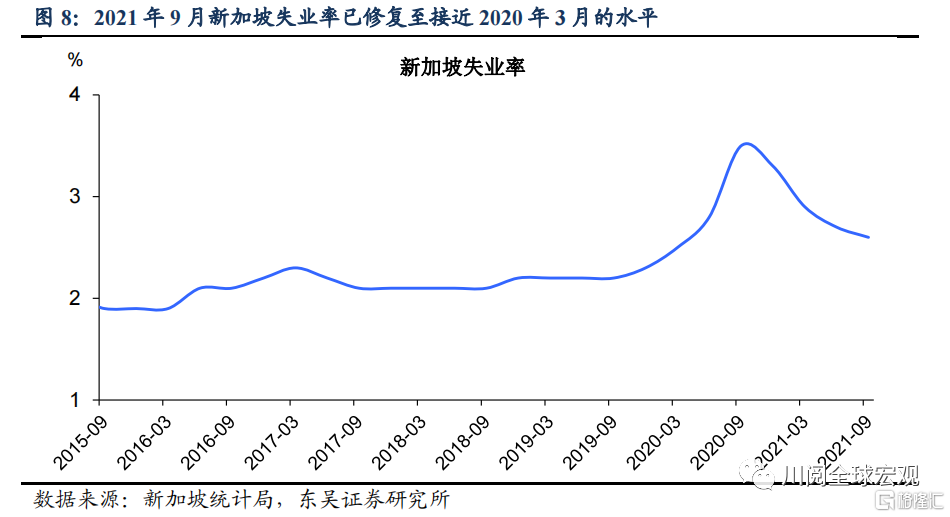

就業方面,儘管2021 年9月失業率已修復至2020 年3月的水平(圖8),但新加坡金管局指出就業市場存在 K 型復甦,被餐飲、零售業裁員的工人難以填補外向型產業(專業服務、信息與通信、金融)的職位空缺,造成供需錯配。

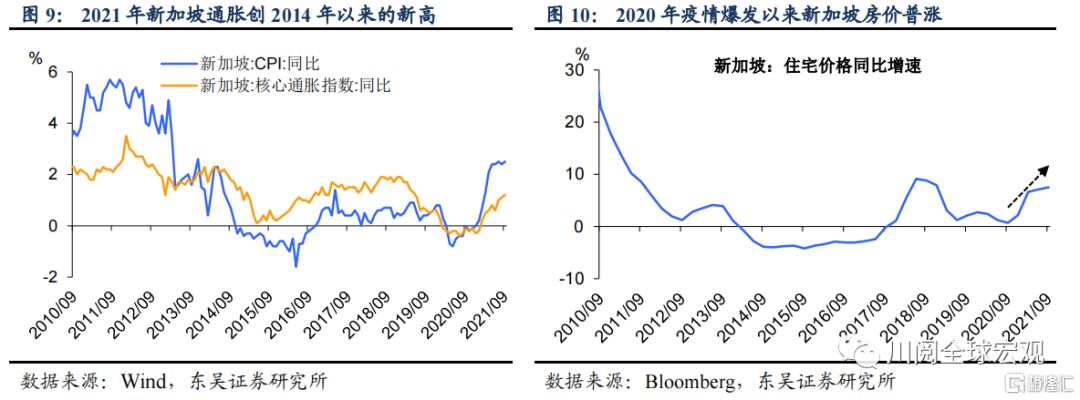

通脹方面,在全球糧食生產和供應鏈中斷、能源和房屋價格攀升等因素的共同作用下,新加坡通脹在2021 年5月創下2014 年以來的新高,並在後續4 個月維持高位(圖9、圖10),新加坡金管局預計進口通脹將持續至2022 年。

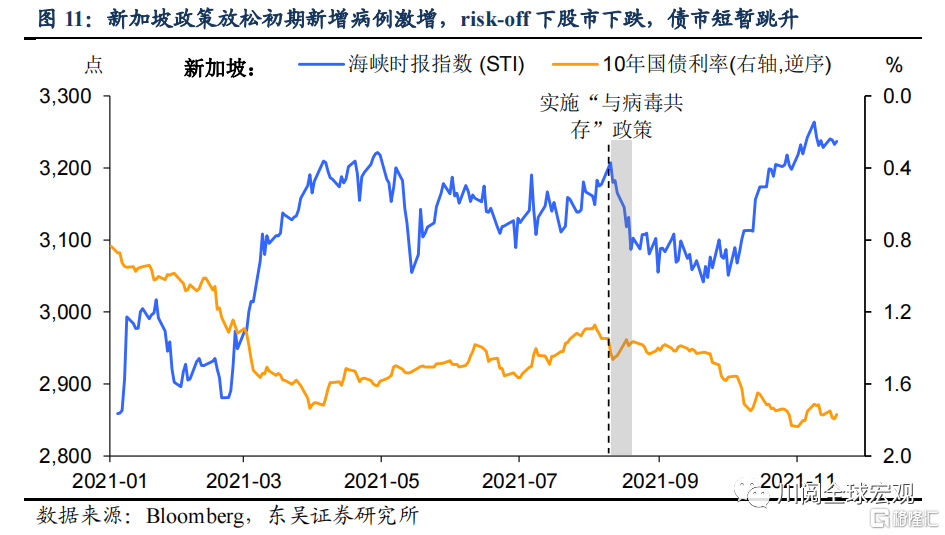

放寬政策對新加坡金融市場的影響又如何?政策放鬆初期新增病例激增,risk-off 下股市下跌,債市短暫跳升(圖11)。後續疫情逐步得到控制,股市強勁回升並創年內新高。債市方面,由於10 月新加坡金管局爲應對通脹,超預期小幅收緊貨幣政策,導致債市下跌。

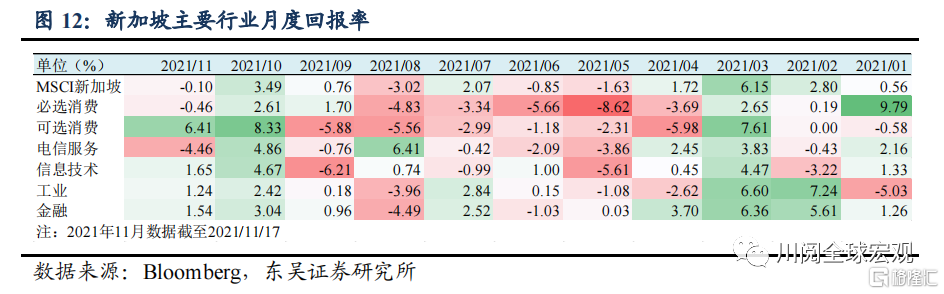

行業方面:政策放鬆以來,隨着疫情防控狀況的變化,新加坡各行業回報率波動較大。9月以來金融、工業等順週期板塊表現相對穩定向好,而消費板塊在10月疫情反彈逐漸得到控制後,強勁反彈(圖12)。

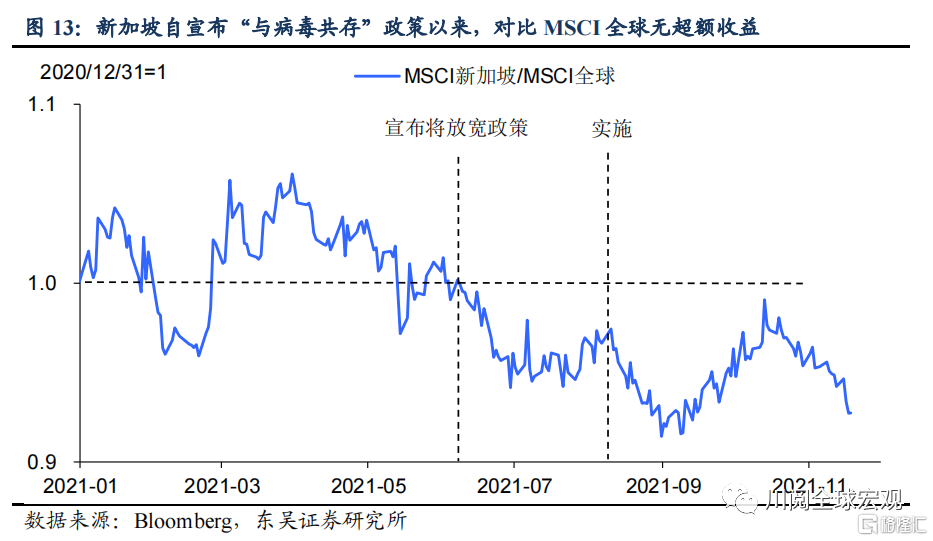

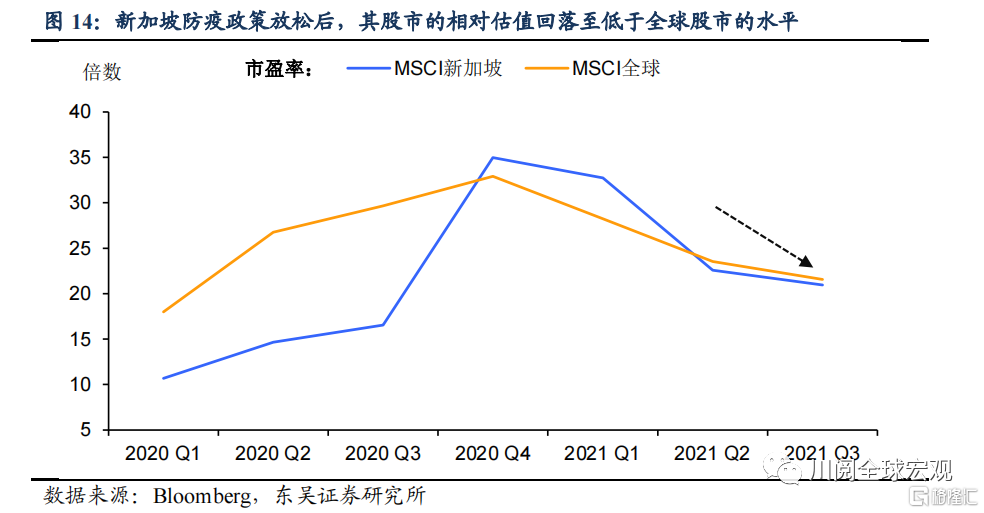

新加坡自宣佈“與病毒共存”政策以來,對比MSCI 全球無超額收益(圖13)。原因主要在於新加坡在放寬政策前,對於疫情的控制處於全球前列,日新增病例維持在兩位數,股市相對估值較高,政策放寬後的疫情反撲下,不再具備相對優勢,估值回落(圖14)。

從當前狀況來看,新加坡的政策放開較爲成功,儘管經歷了新增病例的激增,但高疫苗接種率使得重症率、死亡率以及醫療系統壓力在可接受的範圍內。隨着封鎖的進一步放鬆,新加坡的服務業有望加速修復,受到抑制的消費得以釋放,支撐消費板塊進一步反彈。

風險提示:新冠病毒變異、疫苗失效,確診病例大爆發導致經濟重回封鎖

More Content