本文來自格隆匯專欄:國君策略陳顯順 作者:陳顯順、陳熙淼、彭京濤

導讀

歷史上三輪PPI-CPI剪刀差收窄後下遊消費與中游製造表現較好,其本質上為盈利沿着價格鏈的再分配。2022年剪刀差收窄我們認為更應關注CPI的上行而非PPI下行。

摘要

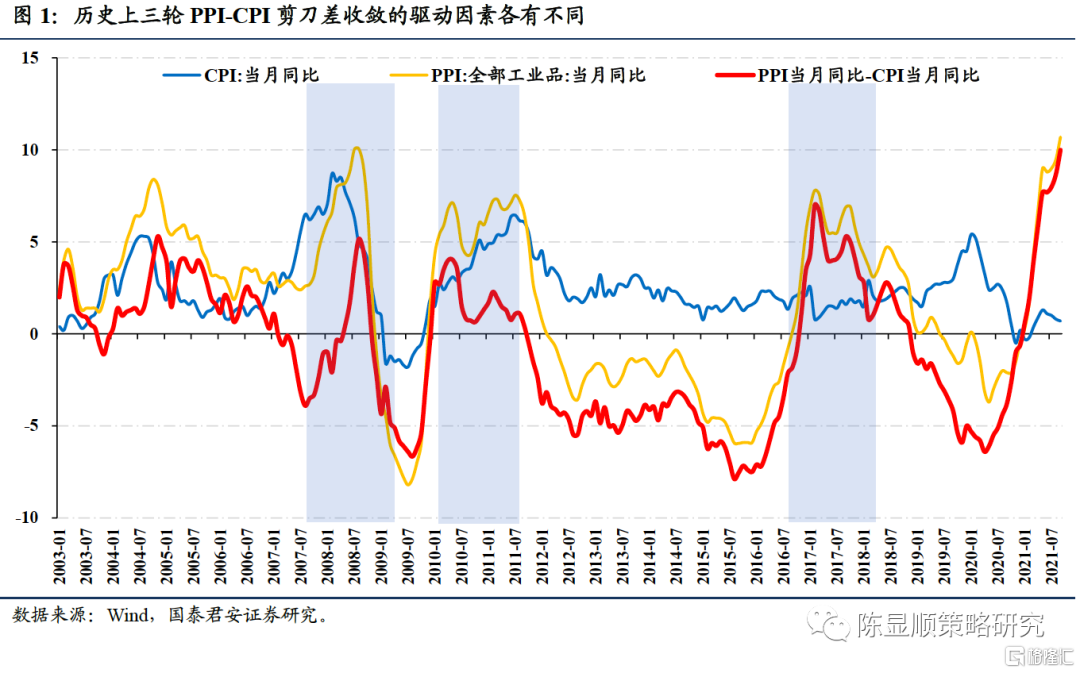

歷史上一共有三輪典型的PPI-CPI剪刀差收斂時期,其對應的宏觀背景以及驅動因素均有一定差異。1)2008年3月至2008年12月底:金融危機衝擊全球經濟,需求迅速回落導致大宗商品價格下滑,PPI回落使得剪刀差收窄。2)2010年初至2011年初:需求旺盛背景下PPI率先上升後傳導至下游漲價,CPI反彈使得剪刀差縮窄。3)2017年初至2018年初:PPI衝高主要由於供給端因素導致,隨着供需矛盾緩解,商品價格回落,PPI回落推動剪刀差收窄。覆盤三輪剪刀差收斂的行業表現來看,整體下游消費和中游製造行業的表現較為亮眼。1)2008年3月-2008年底:金融危機衝擊下市場整體下跌,下游必需消費行業表現相對更為強勢,與宏觀經濟關聯度較低的農林牧漁(-59.46%)、醫藥生物(-58.33%)表現出較強的抗壓性。2)2010年初至2011年中:本輪 CPI快速抬升帶來的收益由消費板塊最先反映,醫藥生物(44.67%)領銜消費,白酒、調味品等下游消費品出現漲價潮,帶動食品飲料上漲35.26%,隨後傳導至中游機械設備,2010年中至2011年最大漲幅達44.78%。3)2017年初至2018年初:股票市場出現“二八分化”,龍頭白馬股行情拉開帷幕,消費行業當中食品飲料(52.98%)、家用電器(40.26%)表現亮眼。行情的變化的背後邏輯是盈利沿着價格傳導的再分配。從三輪剪刀差縮窄時期盈利的變化來看,均呈現出消費佔比提升的趨勢,因此PPI-CPI剪刀差的收斂過程當中盈利邏輯主要是基於價格傳導下的利潤分配,因此在PPI下滑到恢復,同時CPI回升的過程中剛性較強的中下游行業先受益,例如公用事業和必需消費品,然後到可選消費的盈利提升,最後到中游製造行業(機械製造、電氣設備等)。預計2022年將進入到PPI-CPI剪刀差收斂的階段,但並非2016-2017年的簡單複製,我們認為驅動力在於CPI上漲的同時PPI高位回落。本輪PPI與CPI產生剪刀差的原因主要拖累項在於食品,而進入到2022年後,PPI的維度:大宗商品供需缺口下降。CPI維度:其一,生豬價格早於市場預期反轉,由此帶來食品分項的正貢獻超出市場預期;其二,中游出清+消費行業競爭格局改善使得下游消費行業議價能力更強,進而提升轉嫁成本的能力更強。由此,本輪剪刀差的收窄並非2016-2017年的簡單複製,CPI的上行將成為驅動的主要力量。基於剪刀差收窄將由CPI上行驅動的邏輯,而非僅僅是PPI回落,因此不應僅將投資目光侷限於2016-2017年的大盤藍籌,消費與中游製造板塊全面的機會值得期待。具體而言,行業聚焦於下游消費與中下游製造上,推薦兩條主線:1)抗通脹思路,把握競爭格局改善的大眾消費,具體包括:生豬/種植業/白酒/啤酒/乳製品/調味品/汽車零部件/小家電等。2)高端製造:出口景氣與國產替代率先破局,成本壓力收斂後迎盈利修復共振。推薦電機設備、機械設備等高技術行業。

目錄

在此前報吿的《再看PPI-CPI:穿透漲價的迷霧領略消費的蜕變》的討論當中,我們從中游競爭格局以及消費行業集中度出發考察2022年CPI超市場預期的可能性,並基於財報視角對於消費細分行業進行了篩選。本文延續此前的討論,沿着2022年的一條重要投資主線在於CPI-PPI剪刀差的收斂尋找投資機會。

1、 從歷史上的三輪PPI-CPI剪刀差收斂,分別對應於什麼類型的投資機會?

2、 本輪與歷史上的PPI-CPI剪刀差收斂所面臨的環境有何差異,2022年的投資抓手如何尋找?

1

覆盤PPI-CPI剪刀差收斂往事:下游消費與中游製造受益

第一輪出現在2008年3月至2008年底,經濟在金融危機的衝擊下進入衰退,需求迅速回落導致大宗商品價格下滑,各個行業的盈利受到壓制,股市整體收益較差。

第二段剪刀差收斂的時間段在於2010年年初至2011年中,體現為經濟復甦下CPI快速抬升,從而使得剪刀差收斂。CPI的上升為下游帶來了盈利動能,中下游利潤格局得到優化,由此帶動消費與中下游製造上漲。

第三段剪刀差收斂的時間段在2017年初至2018年,而這一輪PPI向CPI的傳導效應偏弱,主要原因為需求端整體的表現較為疲軟,PPI衝高後回落形成收斂。這一階段中游製造正在經歷出清,致使PPI-CPI傳導中斷,但必需消費品的剛性推動消費行業大幅上漲。

1.1. 2008:金融危機爆發,CPI率先回落隨後PPI大幅回落

第一輪剪刀差收斂的時間在2008年3月至2008年底,這一階段的收斂來源於全球金融危機爆發後需求回落,由此使得PPI同比快速回落。

1.1.1. 宏觀層面:金融危機之後需求下滑衝擊中國經濟,由此帶來CPI迅速下滑

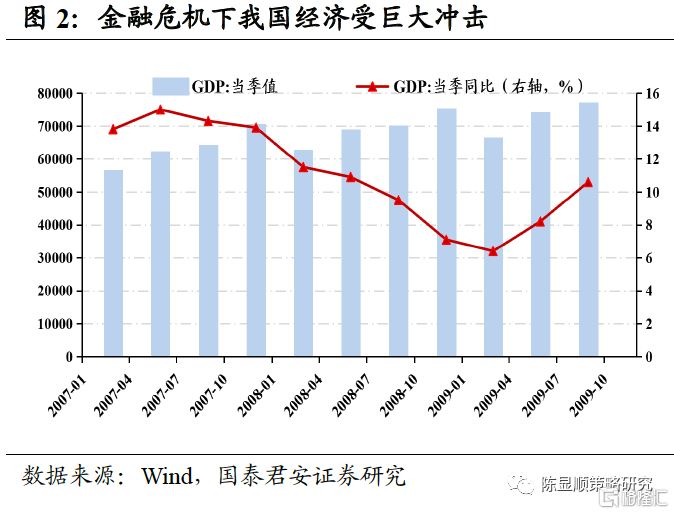

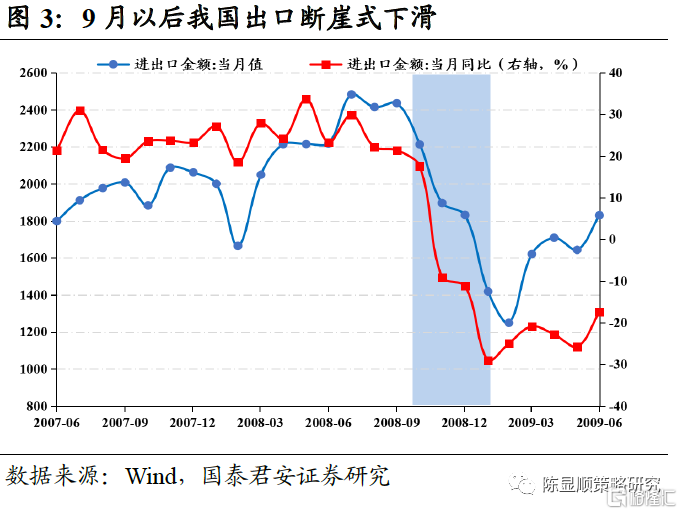

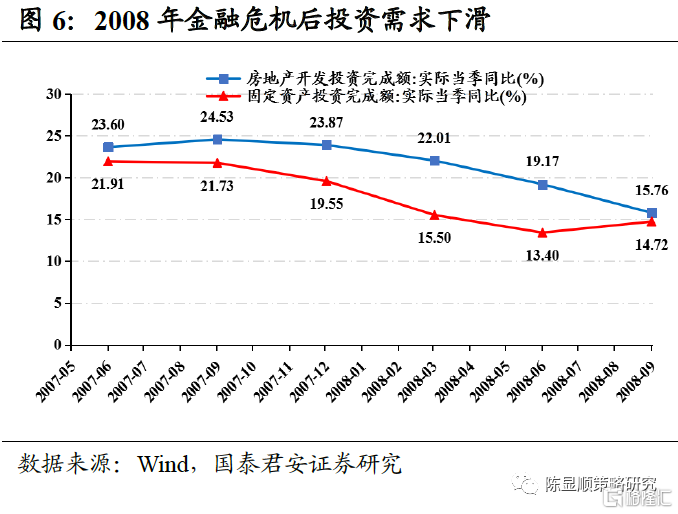

2008年全球受金融危機影響陷入經濟衰退。2007年美國次貸危機開始顯現,之後擴散至股市,全球信貸緊縮,8月房利美和房地美股價暴跌,9月次貸危機激化,席捲美國的保險公司、儲蓄機構和商業銀行,並進一步蔓延至全球。中國作為出口導向型經濟體,2008年出口依存度超過30%,受金融危機衝擊較大,出口增速自9月開始迅速下滑,至十一月同比轉為負增長,此後出口進一步下降,2019年1月同比達到-29.08%,大量出口型企業在此次危機中倒閉。我國經濟增速則從第一季度開始表現出下滑的跡象,第三季度與第四季度進一步滑落至9.50%與7.10%。

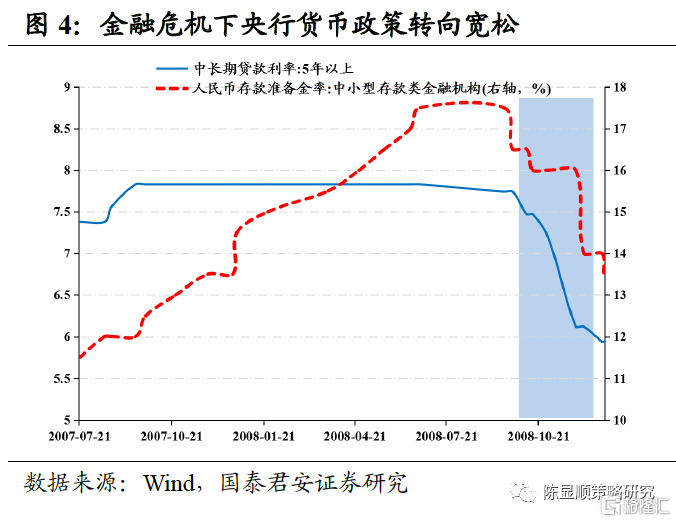

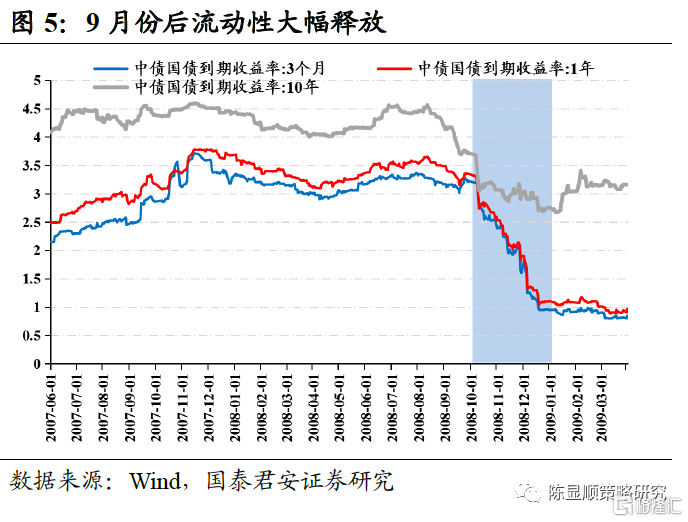

為應對金融危機,我國採取積極的財政政策,擴大政府支出規模,實施結構性減税。11月國務院常務會議決定出台“四萬億”計劃,將全年新增貸款預期目標提高至四萬億元,分別用於民生工程、基礎設施、災後重建等,其中11800萬億為中央政府承擔,地方政府承擔近三萬億。貨幣政策在2008年經歷“穩健—從緊—適量寬鬆”的變化。年初我國CPI漲幅高達8.7%,經濟工作重點仍在“防過熱、防通脹”,隨着中小企業大面積經營困難以及美國華爾街的崩潰,央行迅速調整,繼7月份下調存款準備金後,多次下調貸款基準利率並降準。與此同時,全球多數央行同樣實行寬鬆的貨幣政策向市場注入流動性以刺激經濟復甦。美聯儲開啟QE,直接購買高達千億美元的債務以及5000億美元的抵押貸款支付證券。

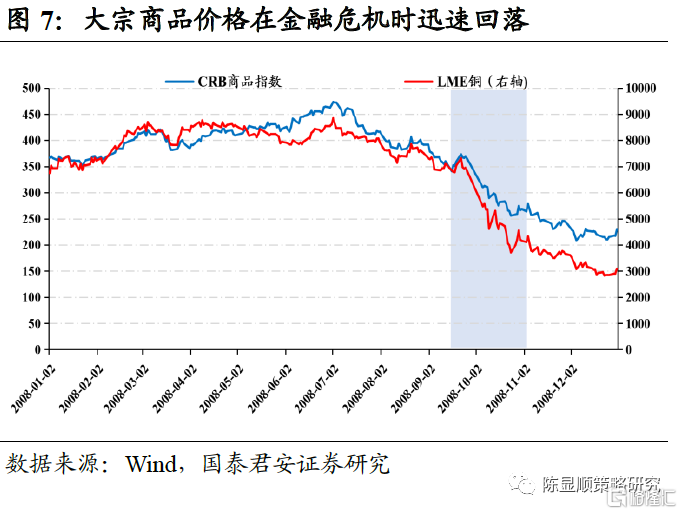

2008年金融危機蔓延,大宗商品價格迅速回落致使PPI快速下滑。中國高速發展帶來的高資本回報率吸引大量資金流入,PPI快速抬升。金融危機爆發和蔓延之後,投資需求的缺失使得大宗商品價格大幅下滑,且由於大宗商品定價權在海外,金融危機對我國PPI的影響進一步加深。

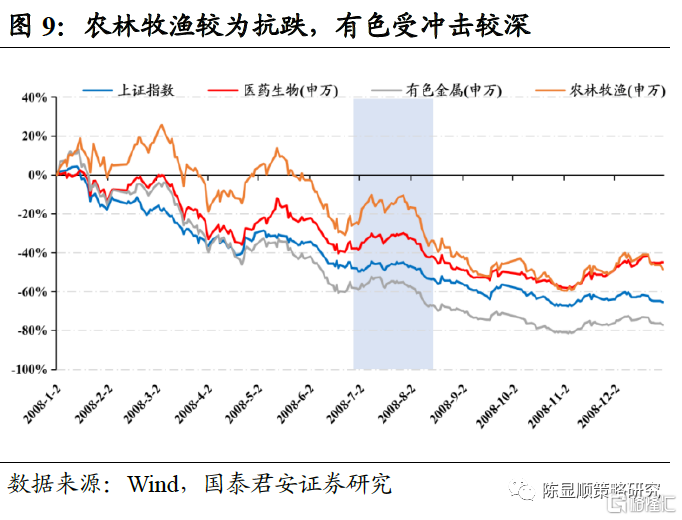

1.1.2. 市場行情:整體市場迅速下行,必需消費表現最為抗跌

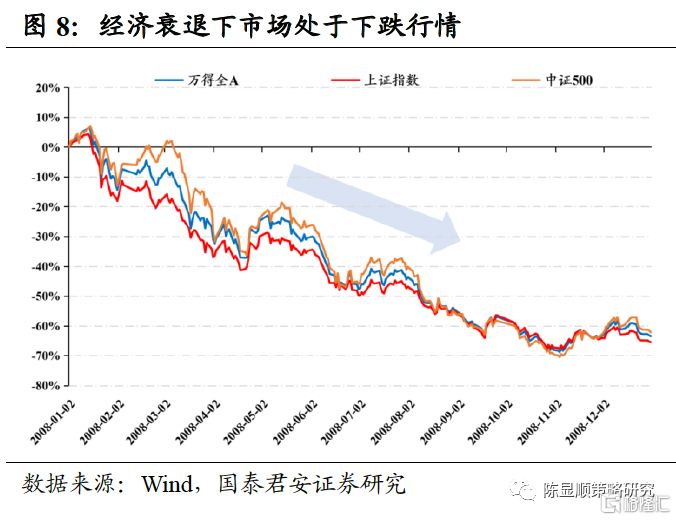

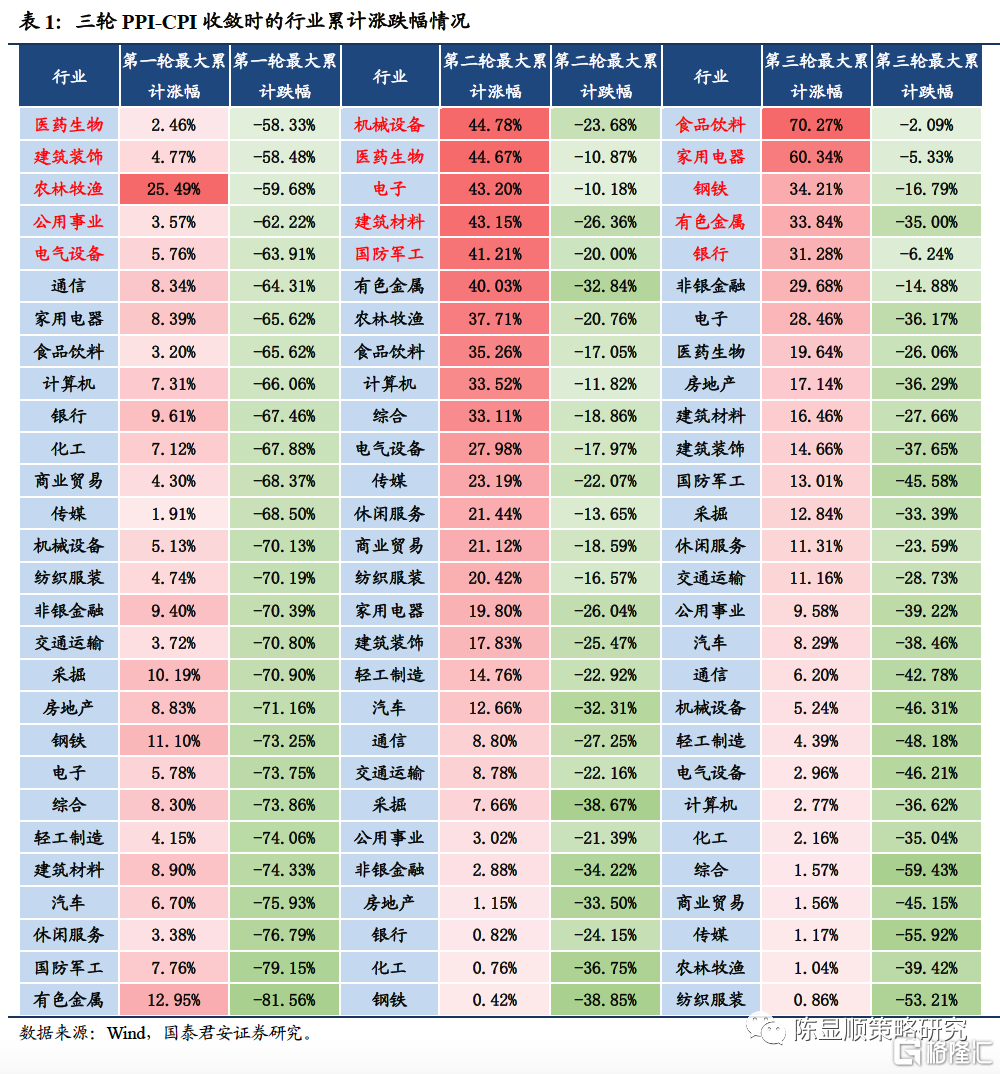

金融危機衝擊之下,PPI-CPI收斂背景下股票市場出現大幅回撤。儘管在金融危機期間我國央行多次下調基準利率和存款準備金率,並實施積極的財政政策,但經濟衰退下股票的收益率表現不如其他大類資產,市場整體呈現不斷下跌的趨勢,相比於2008年年初,萬得全A下跌68.75%,上證指數最大累計下跌達67.63%,而中證500同樣深跌70.46%。分風格來看,由於經濟衰退帶來的大宗商品熊市,週期風格下跌更為明顯,達72.33%。分行業來看,農林牧漁表現相對抗跌,有色行業受經濟衝擊較深。在這一階段,相較於市場不振,農林牧漁表現出一定的抗壓,在下跌行情中,醫藥生物最大累計下跌幅度為58.33%,相比於上證指數和滬深300的-67.63%和-69.77%表現較好。而經濟衰退背景下週期股中的有色金屬拖累明顯,下跌幅度一度高達81.56%。

1.2. 2010-2011:需求復甦,價格傳導使得PPI-CPI剪刀差收斂

第二輪剪刀差收斂的時間出現於2010年年初至2011年中,這一階段的收斂動力在於CPI的快速抬升。

1.2.1. 宏觀層面:經濟復甦之後PPI率先回升,隨後實現了向CPI的傳導

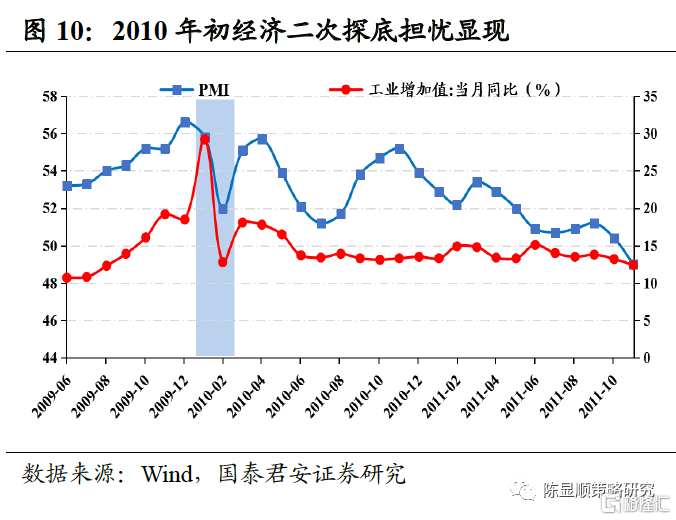

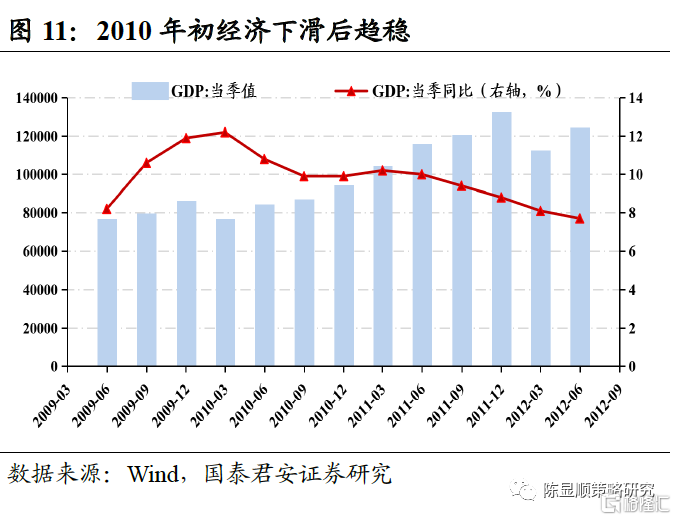

2010年經濟緩慢復甦下我國面臨通脹壓力。金融危機後全球經濟開始復甦,2010年全球經濟復甦減緩,並且爆發了歐債危機,我國經濟同樣出現回落的跡象,經濟增速自第一季度的12.20%下降至第二季度的10.80%,此後趨於穩定。

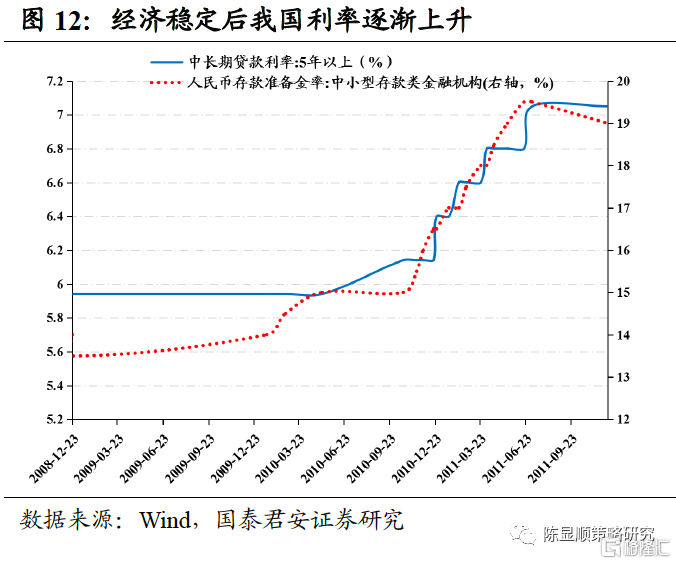

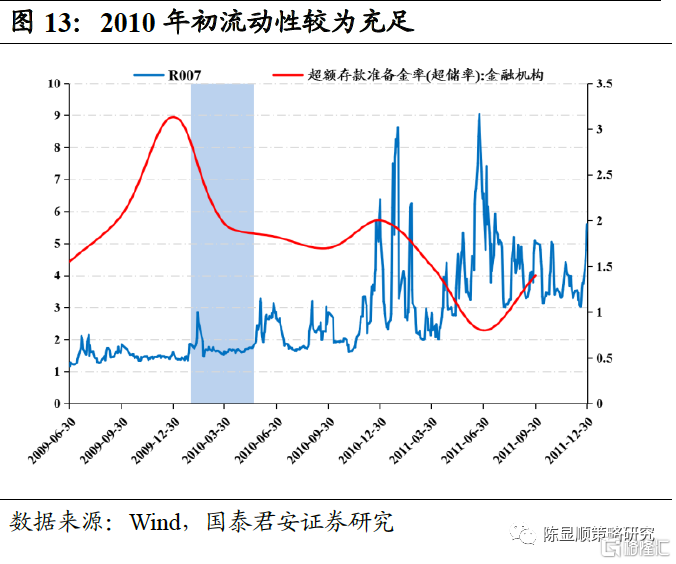

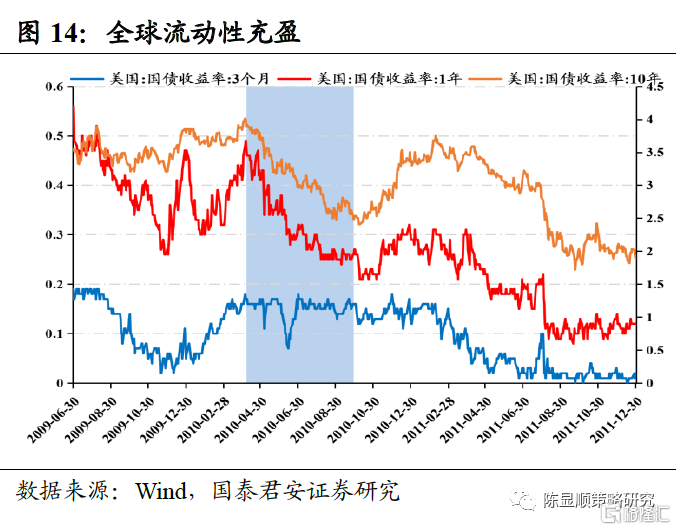

2010年我國繼續實行積極的財政政策,更加註重擴大內需。為促進消費需求,我國進一步增加農民補貼,健全家電、汽車、摩托車下鄉以及家電、汽車以舊換新政策。加上08與09年的新增投資,10年實現新增1.18萬億公共投資計劃。貨幣政策從適量寬鬆向穩健轉變,控制通貨膨脹成為重點。隨着經濟形勢好轉,我國通貨膨脹率高企,在2010年一度高達5.4%大幅超過4.0%的目標值。2009年10月份開始將政策目標轉向管理通貨膨脹,2010年2月份開始試探性小幅提高存款準備金率0.5個百分點,但經濟出現下滑,再次探底憂慮顯現,央行在維持利率不變下釋放收縮流動性信號,於5月份再次小幅提高存款準備金率。隨着經濟在下半年趨於穩定,9月份央行開始連續加息。經濟形勢好轉下,美國在3月份退出QE1,而在11月表示經濟復甦緩慢得令人失望,啟動第二輪QE,宣佈購買6000億美元國債。

2010年全球經濟復甦背景下通脹壓力顯現,CPI快速上行。隨着我國“四萬億”經濟刺激政策的落地,PPI於2009年年中就開始迅速抬升,在經濟復甦的背景下,CPI也開始追趕步伐,在美聯儲QE的推動下,全球流動性充盈。資金炒作也成為CPI上行的催化劑。在經濟整體復甦的背景下,我國開始調控房地產政策,並在2010年上半年開始嘗試縮緊貨幣政策,由此帶來投資機會的減少,疊加全球流動性剩餘,資金開始尋找新的投資機會,這一時段出現了“豆你玩”、“蒜你狠”等農產品暴漲的現象,催化食品價格及CPI上揚。

1.2.2. 市場行情:呈現出必選消費-中游製造的輪動特徵

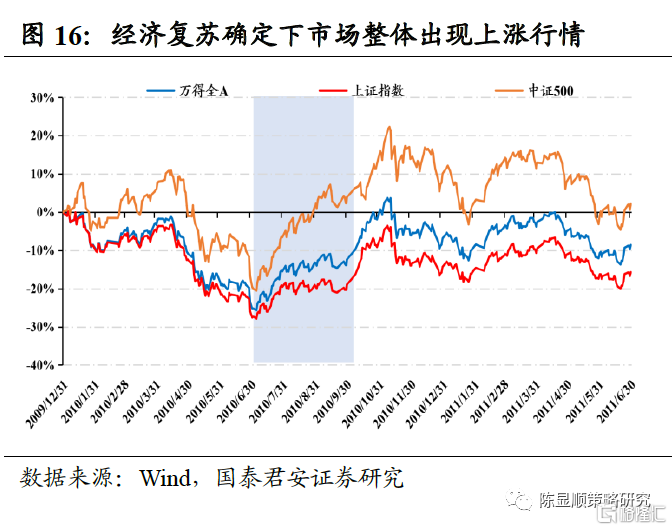

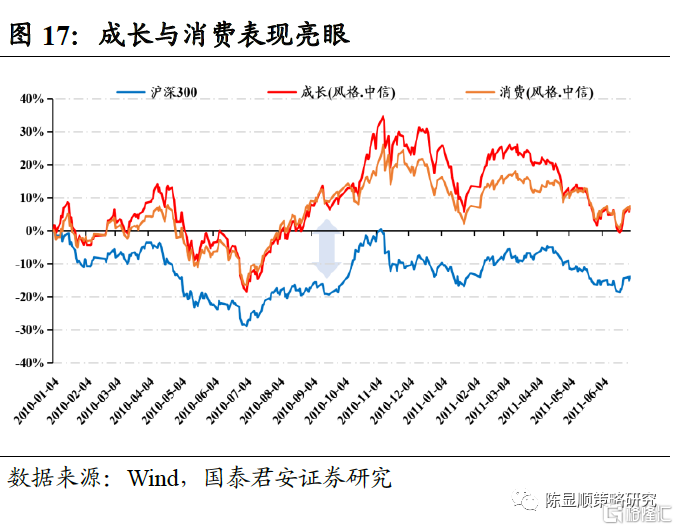

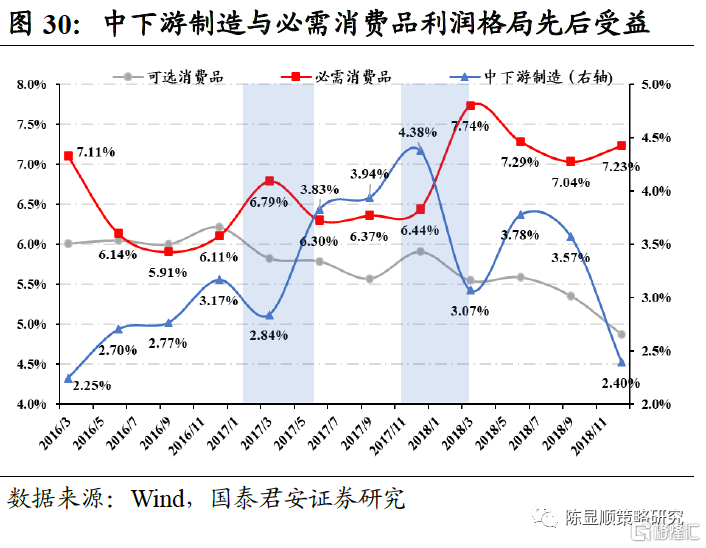

A股市場在回調後整體呈現上漲行情,中小盤表現佔優。2010年初貨幣政策的試探性調整導致A股市場出現回調,在美聯儲QE出台後經濟復甦確定,市場開始上漲,相比於2010年年中,萬得全A,上證指數,滬深300累計漲幅最高分別達37.19%,31.74%和38.45%,而中證500和中證1000則大幅上漲49.67%和51.40%,經濟復甦確定情況下,投資者更為注重分子端,受益於盈利彈性,中小盤在此次行情中更為強勢。分風格來看,成長與消費表現非常亮眼。經濟復甦背景下,成長風格更具備分子端盈利彈性優勢,科技產業週期的啟動驅動成長風格大幅上漲34.57%。消費表現亦非常出色且較為穩健,相比於2010年年初,消費最大累計上漲26.05%,CPI的快速抬升為下游消費品帶來了一波上漲行情,10年多數消費品如白酒、調味品等均出現漲價潮,帶動消費風格大幅上揚,在之後PPI與CPI收斂速度放緩時表現較為扛跌,這一階段充分展示了消費的抗通脹和防禦屬性。

細化到行業來看,醫藥生物、食品飲料率先領漲,機械設備後續動能充足。在經歷2010年年初政策調控導致的回調之後,CPI快速抬升帶來的收益由消費板塊最先反映。疊加醫保擴容,醫藥生物領銜消費,相比於2010年年初,最大累計漲幅達到44.67%。2010年白酒、調味品下游消費品均出現漲價潮,帶動食品飲料上揚35.26%;經濟復甦形勢確定之後,機械設備的分子端動能更為充盈,2010年中開始持續發力,至11年最大漲幅達44.78%。除此之外,汽車行業雖然在2010年初出現較大幅度回撤,但受我國的汽車摩托車下鄉政策利好,在2010年中也出現了一段較大幅度的上漲。

1.3. 2017-2018:供需矛盾逐步緩解,剪刀差收窄的主要因素在供給端

第三輪剪刀差收斂的時間出現於2017年年初至2018年,這一階段的收斂動力在於PPI的大幅下行。

1.3.1. 宏觀層面:供需矛盾緩解後商品價格下行,PPI逐步回落

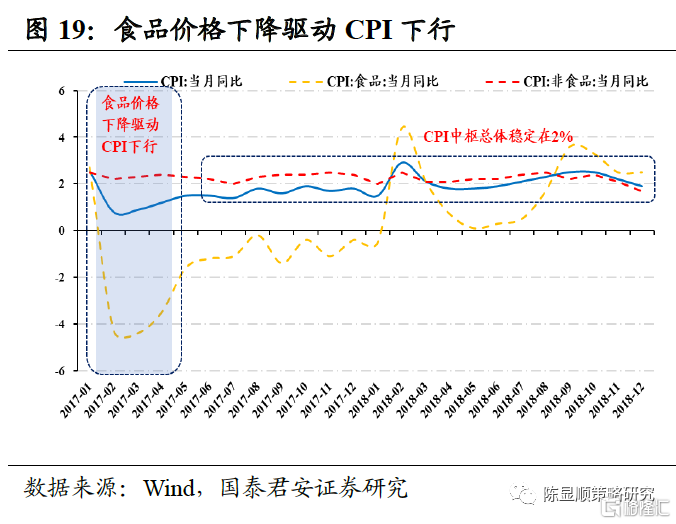

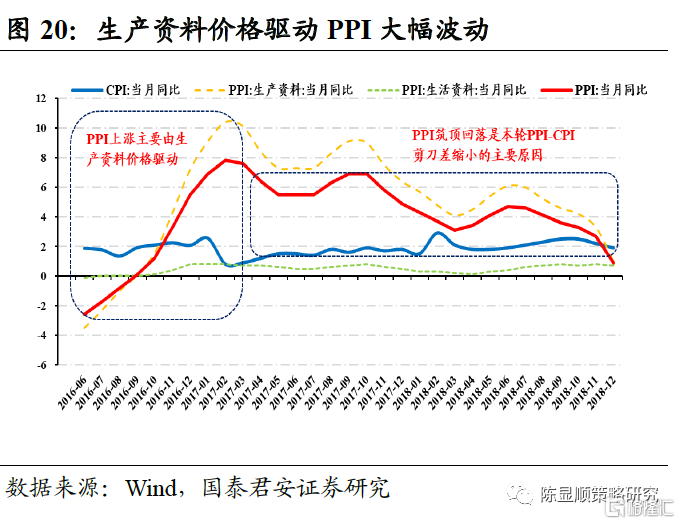

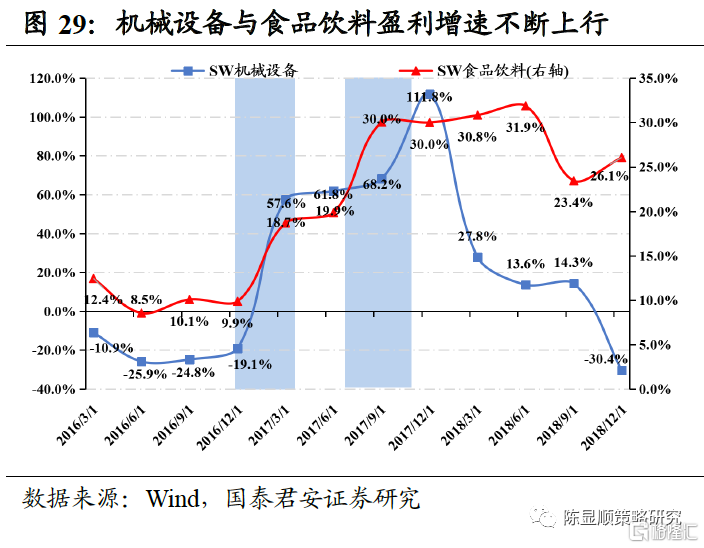

2016-2017的PPI衝高主要由於供給端因素導致,而2018年PPI-CPI剪刀差收窄的主要原因在於需求端承接力度弱以及PPI高位下滑。2016年以來,隨着供給側改革的推進,我國經濟總體顯現出企穩回升態勢。供給端結構性調整導致的上游傳統行業產能受限,疊加寬鬆的貨幣政策帶來的需求回暖使得整體呈現出供需緊平衡的局面,原油、鐵礦石和有色金屬等國際大宗產品價格上漲,PPI同比大幅回升,至2017年第一季度的達到7.8%,同時,食品價格處於低位拖累CPI,PPI-CPI剪刀差大幅走擴。2017年金融調控進入“抑泡沫、去槓桿、穩匯率”的下半場,貨幣政策轉向穩健中性偏緊,社融增速在一季度觸頂回落,M2增速也迅速降至歷史低位,重點行業價格回落,PPI自3月份起逐步下滑。與此同時,雖然後續食品價格的負面影響逐步降低,但受制於整體需求疲弱,CPI上行依舊趨緩,全年漲幅較2016年回落0.4個百分點。因此2017年初後, PPI-CPI剪刀差持續收窄的主要源自PPI的高位回落。

1.3.2. 市場行情:股市結構性分化,呈現“二八”現象

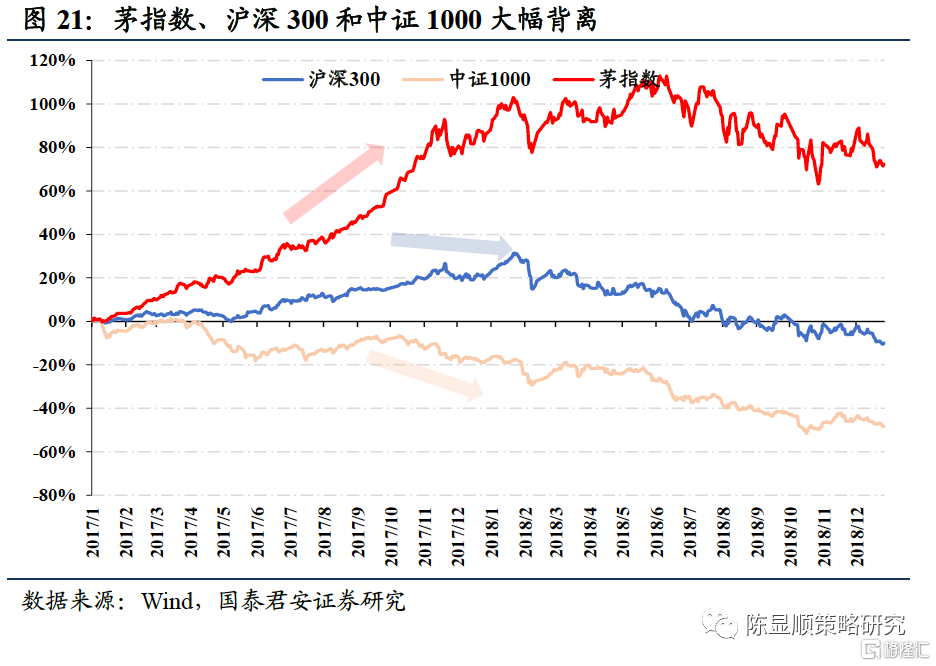

股市行情結構性分化,呈現鮮明的“二八現象”。自PPI從2017年3月築頂回落,利率中樞逐漸抬升,流動性環境收緊,股票市場整體震盪,後隨着下半年國內經濟觸底企穩,市場有所回暖,全年滬指上漲6.56%,深成指上漲8.48%,創業板指下跌10.67%。其間,股市行情結構性分化明顯,代表大盤藍籌股的上證50指數和滬深300指數顯著跑贏市場,而代表中小企業、科技成長企業的中證1000指數和創業板指則表現低迷。上證50指數和滬深300全年分別大漲了25.08%和21.77%,與之相對的是中證1000跌幅達到17.35%。2018年,PPI與社融增速仍處在下行通道之中,國內需求疲弱,利率中樞有所下移,流動性環境邊際改善,經濟進入衰退後期,股票市場繼續調整,結構性分化延續,滬深 300逐步回落,但代表龍頭股的茅指數的超額收益愈發凸顯。

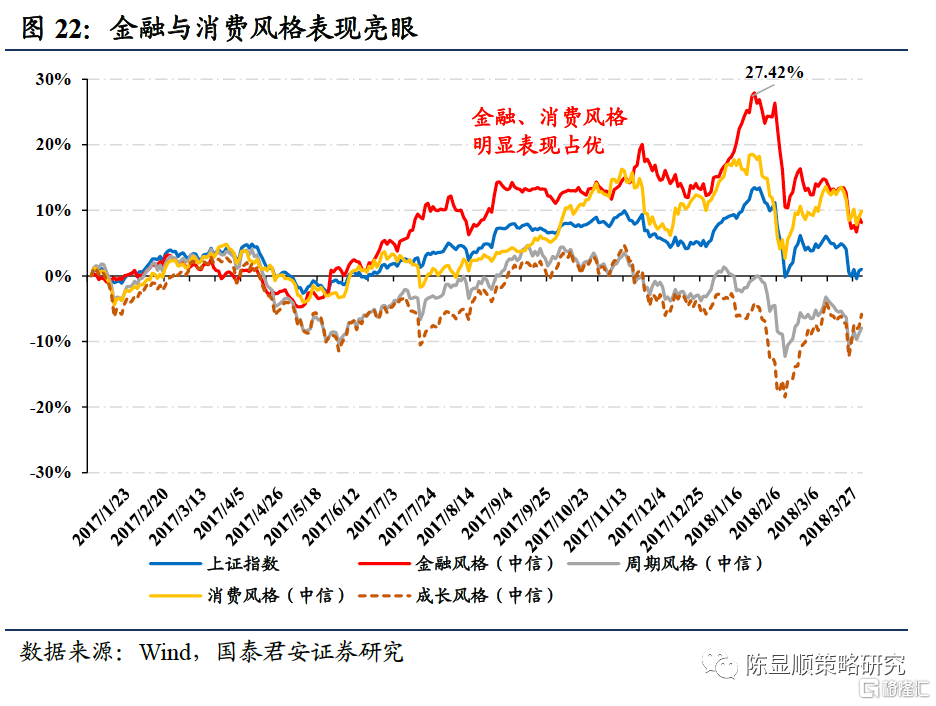

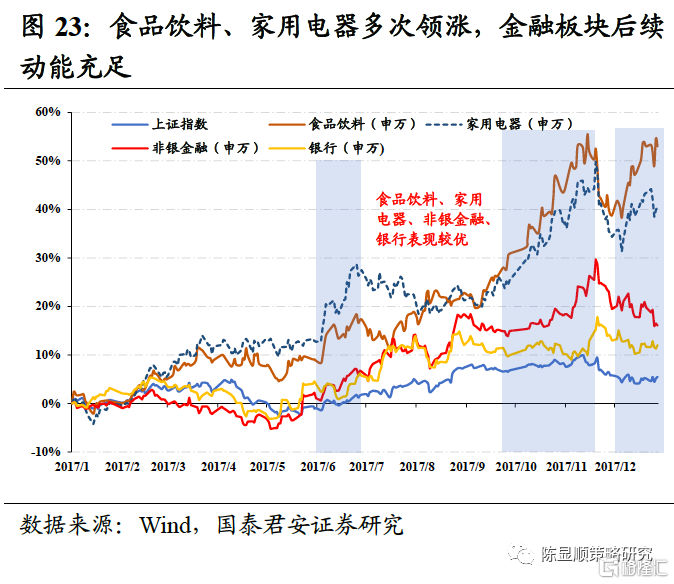

市場風格方面,金融與消費板塊表現顯著佔優。2017年初,一方面美國經濟強勢復甦,另一方面美聯儲升息步伐提速,全球市場流動性趨緊,由此使得金融、消費板塊表現亮眼,而成長、週期板塊大幅回落。其中,下半年金融股表現最為強勢,銀行等金融部門資產負債表逐步修復,疊加國內房地產業景氣,金融板塊一路領漲,11月份累計收益率一度逼近20%。而業績相對穩定則是消費板塊獲取超額收益的主要原因,第四季度,消費板塊開始發力,超額收益逐步趕超金融板塊。成長與週期板塊在經歷反彈後再度回落,明顯弱於上證指數的綜合表現。

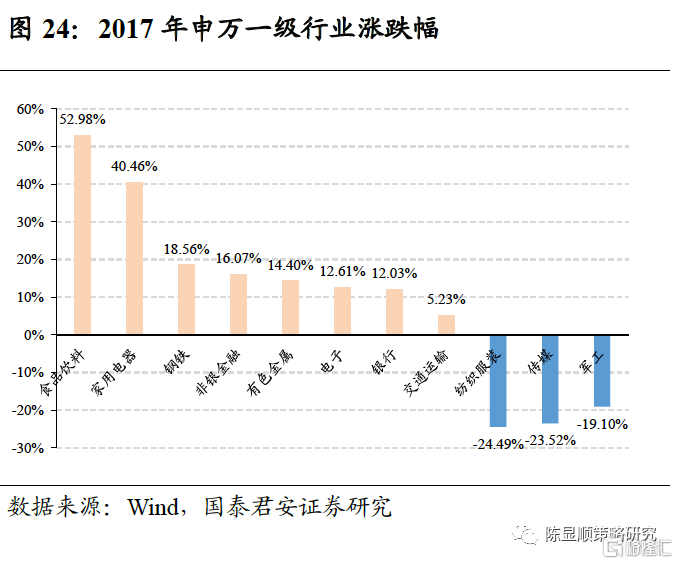

聚焦細分行業,食品飲料和家用電器表現最為突出,從行業角度來看,食品飲料、家用電器2017年漲幅超40%,遙遙領先。另外,銀行、電子、鋼鐵、非銀和有色等行業指數均有不錯的表現,而紡織服裝板塊、傳媒板塊、國防軍工板塊則領跌市場。具體而言,食品飲料和家電行業業績穩定,二季度率先反彈,全年多次領漲,茅台、五糧液、格力和美的等白馬股屢屢創出年內新高。而銀行與非銀金融當中的保險股在全球經濟回暖的背景下自五月開始回升,後續穩步走高。

總結三輪PPI-CPI剪刀差收斂的行情表現來看,儘管每一輪行情表現當中的行情邏輯存在差異,其宏觀背景和流動性環境也不盡相同,但整體而言行情表現較好的行業為下游消費與中下游製造,而上游週期商品行業的表現整體偏弱。

2

三輪剪刀差收斂的盈利邏輯:盈利沿價格傳導向中下游轉移

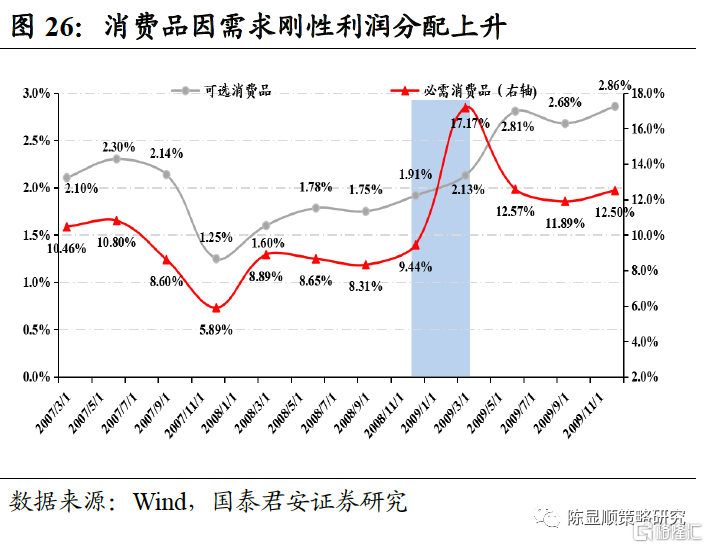

拆解行情背後的邏輯來看,PPI-CPI剪刀差的收斂本質上是盈利沿着價格鏈的傳導,從每一輪剪刀差收斂過程當中均出現上游向中下游的傳導,即下游尤其必選消費的盈利佔比迅速提升,隨後可選消費以及中游製造盈利佔比開始逐步回升。第一輪剪刀差的收斂來源於PPI快速下行。2008年金融危機蔓延,大宗商品價格迅速回落致使PPI快速下滑,下游消費盈利佔比提升。金融危機爆發和蔓延之後,投資需求的缺失疊加多數定價權在海外,使得大宗商品價格大幅下滑。必需消費品盈利佔比提升至17%,可選消費也有1.2%提升至2.8%,但本輪盈利佔比上升更大程度源於上游週期和金融盈利的大幅度下滑。

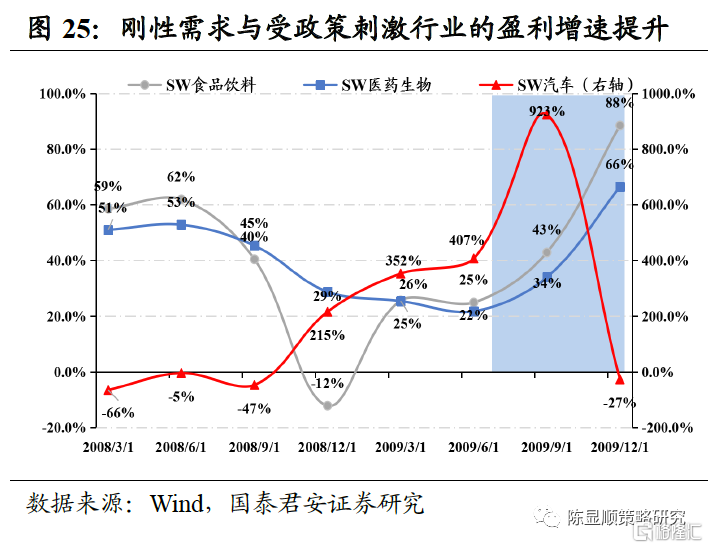

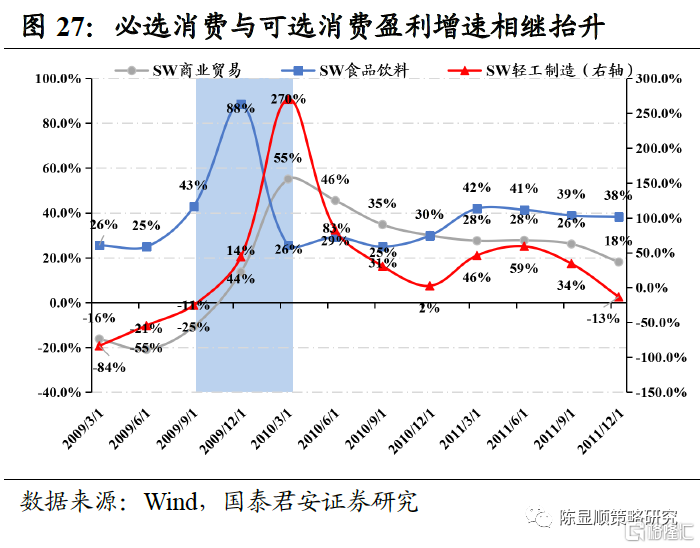

第二輪剪刀差的收斂動力在於CPI的快速抬升。2010年全球經濟復甦背景下通脹壓力顯現,CPI快速上行。在美聯儲QE的推動下,全球流動性充盈,而我國對房地產的政策調控使得投資機會減少,社會資金轉向農產品牟利,出現了“豆你玩”、“蒜你狠”等農產品暴漲的現象。CPI的快速抬升重塑上下游利潤分配,改善了下游的盈利狀況。下游消費品在這一階段迎來了一波上漲行情,2010年多數消費品如白酒、調味品等均出現漲價潮,帶動消費風格大幅上揚,其中食品飲料上漲35.26%。提價為中下游提供更高的利潤空間,如茅台在這一階段連續提價,打開高端市場。CPI抬升為中下游帶來業績彈性,中下游製造分子端同樣具備上漲動能,機械設備於2010年中開始持續發力,至11年最大漲幅達44.78%。因此,以CPI上升為動力的剪刀差收斂實際上為中下游打開高端市場,提高利潤空間創造條件,業績彈性推動行情上漲。

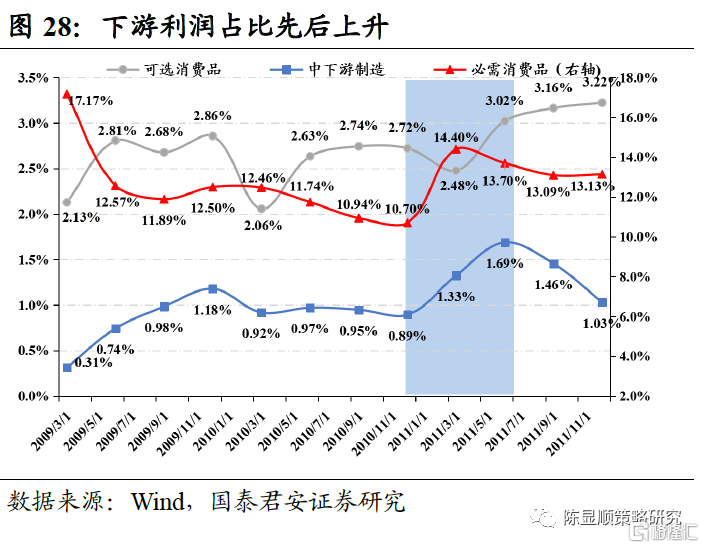

第三輪剪刀差的收斂主要由供給端因素決定,源於供給側改革PPI衝高後回落,而與此同時CPI低位徘徊,剪刀差收斂後中游製造與下游消費盈利佔比提升。我國經濟由增量過渡為存量之後,剪刀差對於上下游分配格局的影響愈發顯著。2016年以後大宗商品價格上漲,疲軟的企業補庫存需求加劇了中游行業的競爭,由此使得中游加工製造和機械製造企業經歷了一輪供給側出清。因此2017年 PPI的回落使得此前受需求壓制的中游率先受益。除此之外,必需消費品的剛性提高了行業的議價能力,競爭格局佔優的行業在此次剪刀差收斂中順勢提價,提升行業的利潤分配佔比。因此,PPI的回落為中下游製造減少成本端的約束,提高其盈利空間,而競爭格局佔優的必需消費品則在剪刀差收斂時利用較高的議價能力提高自身利潤水平,二者均提高了下游在行業間的利潤分配。

總體而言,PPI-CPI剪刀差的收斂過程當中盈利邏輯主要是基於價格傳導下的利潤分配,因此能夠將成本壓力向下遊傳遞的中上游行業將受益;而PPI下降階段,盈利邏輯轉變為中下游盈利能力的上升,因此在PPI下滑到恢復,同時CPI回升的過程中剛性較強的中下游行業先受益,例如公用事業和必需消費品(如食品飲料、醫藥生物等),然後到可選消費(如汽車、家用電器、休閒服務等)的盈利提升,最後到中游製造行業(機械製造、電氣設備、輕工製造等)。

3

與市場的認知差:2022年的剪刀差收窄需考慮CPI上行,而非僅僅是PPI回落

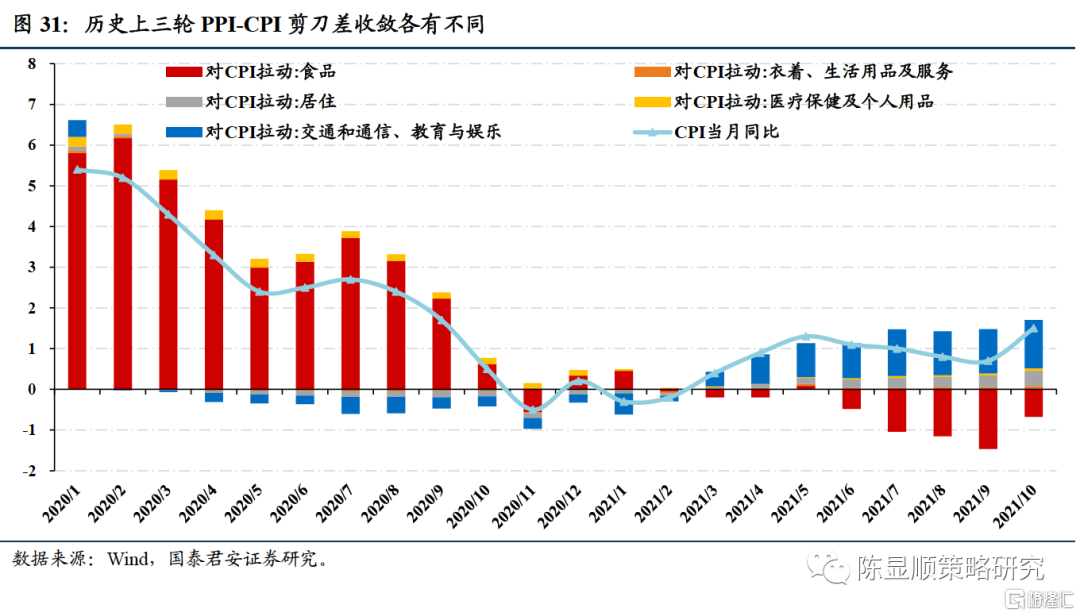

拆分2021年以來CPI與PPI背離的原因來看,可以看到明顯的拖累項在於食品。從當月同比的拆分來看,2021年在PPI大幅上行的背景下,非食品類CPI如交通、通信、教育與娛樂、生活用品和服務以及居住等均呈現出正向貢獻,而主要的負貢獻項來源於食品(-0.68pct),而在2020年疫情影響之下,非食品項大多均為負貢獻,而食品項則為正貢獻(3-5pct),由此導致了2020年CPI偏高而2021年CPI偏低。而拆分食品項的主要貢獻來看,豬肉是最為重要的因素,由於我國豬週期與工業大宗商品週期的差異,使得2021年以來豬肉價格出現了大幅度下跌,進而導致了PPI與CPI同比的背離。

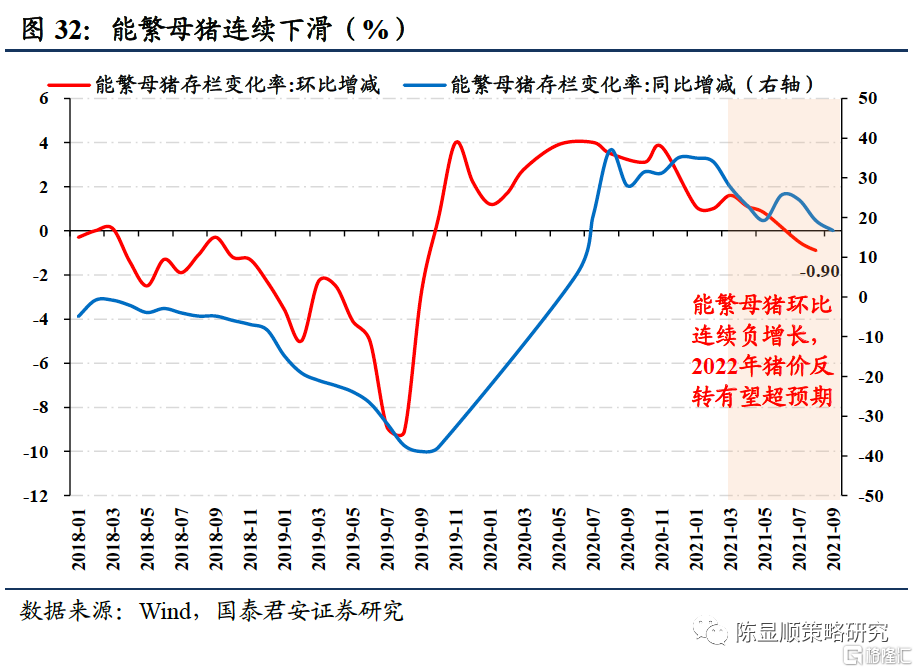

由食品帶來的拖累在2022年將出現反轉,一旦豬肉價格開始出現扭轉,進而帶動食品的漲價潮。2022年的CPI同比將有可能超預期。2021年以來豬價大幅下跌倒逼全行業進入到去產能週期,從母豬存欄量來看,當前已經出現了連續的下跌,由此,豬肉價格的反轉可能會再2022年年中出現,而隨着豬肉價格反轉機會帶來整個肉類產業鏈上價格的上升,食品項2022年對於CPI的貢獻度將轉正且可能存在有超預期的可能,由此推升CPI進而使得剪刀差收窄。

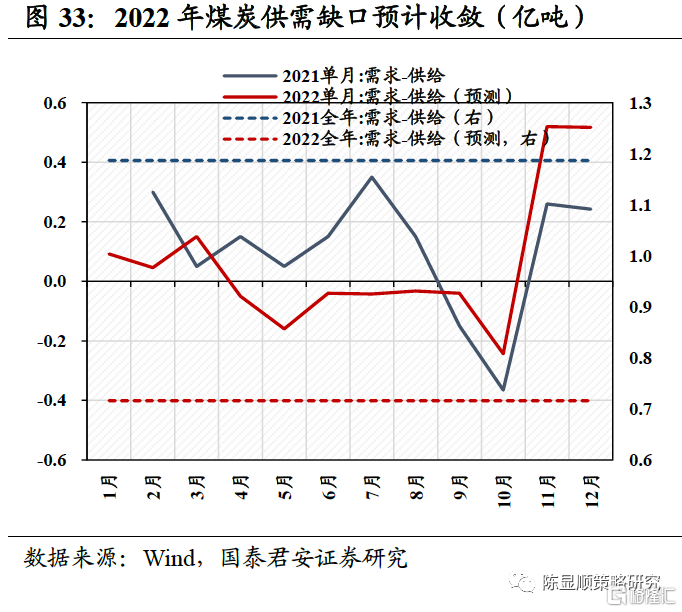

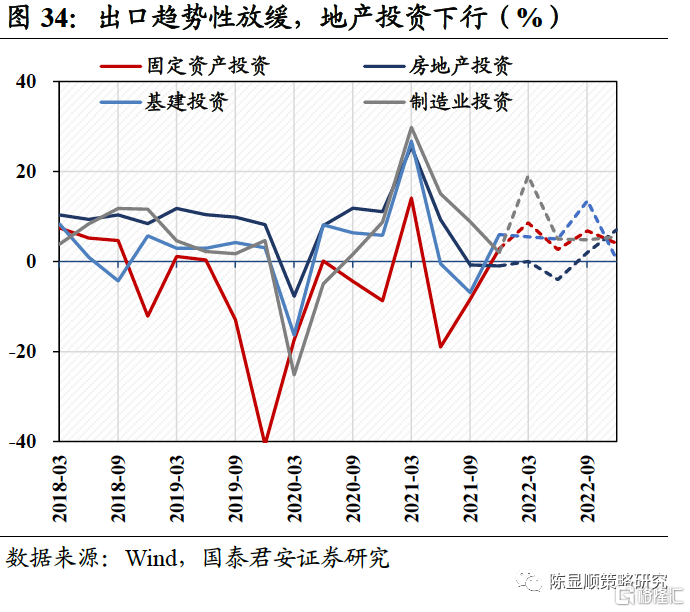

從PPI的角度來看,預計2022年呈現出高位回落的趨勢。出口趨勢性放緩疊加地產投資下行,上游原材料供需缺口預期收斂,週期品價格大概率將高位回落。2022年全球貿易增速預計回落,資本品、中間品支撐中國佔全球出口份額回落幅度偏緩。製造業投資復甦斜率有所放緩,地產投資上半年加速下行,基建託底的需求將進一步增強,下半年在拿地和銷售改善的傳導下地產投資有望企穩反彈。預計2022年大宗商品的供需缺口在逐步縮減,以煤炭為代表的大宗商品價格將進入到下行的區間,由此使得PPI高位下滑。(詳細論述可見外發報吿《能源轉型期,週期邏輯的邊際變化》)

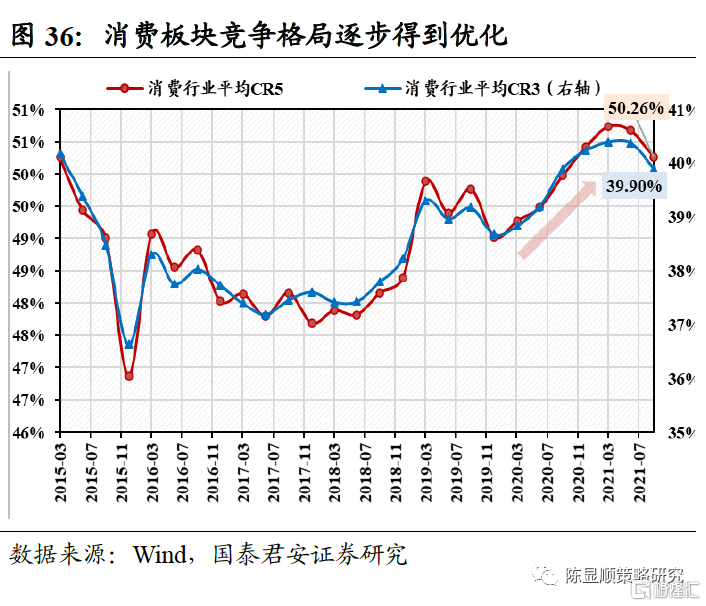

除此之外,來自於中游和下游消費的競爭格局變遷將有可能推升2022年的CPI水平。基於本系列上篇《再看PPI-CPI:透過漲價的迷霧看消費的蜕變》當中的論述,中游行業完成出清後對於價格傳導的“阻斷效應”削弱,下游消費競爭格局改善帶來議價能力提升均能使得CPI出現超預期上升。

基於此,從宏觀邏輯層面來推導,2022年PPI-CPI剪刀差的收斂將來源於PPI高位下滑,與此同時CPI出現超預期上升。因此,本輪剪刀差收斂並非是2017-2018年的簡單複製,而是價格傳導下帶來的CPI上行以及供需缺口收斂背景下PPI的高位回落,其綜合了2017-2018年以及2010-2011年的情形。由此,不應僅將投資目光侷限於2016-2017年的大盤藍籌,消費與中游製造板塊全面的機會值得期待。展望2022年,隨着剪刀差的收窄,行業推薦聚焦於下游消費與中下游製造上,具體而言推薦四條主線:1)抗通脹思路,把握競爭格局改善的大眾消費,具體包括:生豬/種植業/白酒/啤酒/乳製品/調味品/汽車零部件/小家電等。2)高端製造:出口景氣與國產替代率先破局,成本壓力收斂後迎盈利修復共振。推薦電機設備、機械設備等高技術行業。

More Content