本文来自格隆汇专栏:国君策略陈显顺 作者:陈显顺、陈熙淼、彭京涛

导读

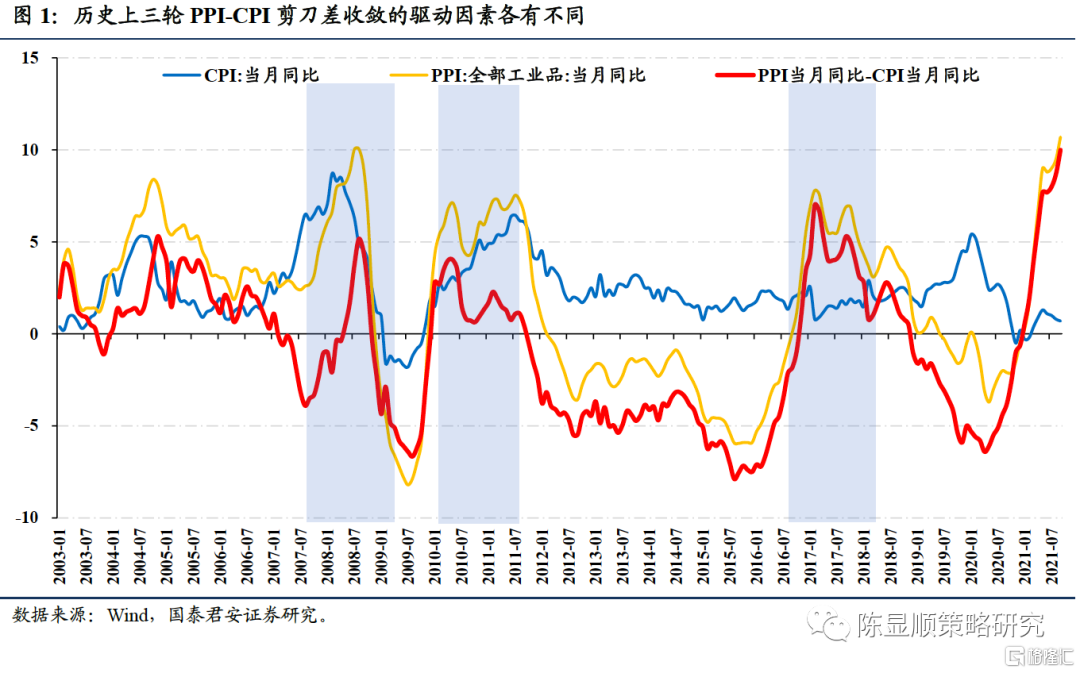

历史上三轮PPI-CPI剪刀差收窄后下游消费与中游制造表现较好,其本质上为盈利沿着价格链的再分配。2022年剪刀差收窄我们认为更应关注CPI的上行而非PPI下行。

摘要

历史上一共有三轮典型的PPI-CPI剪刀差收敛时期,其对应的宏观背景以及驱动因素均有一定差异。1)2008年3月至2008年12月底:金融危机冲击全球经济,需求迅速回落导致大宗商品价格下滑,PPI回落使得剪刀差收窄。2)2010年初至2011年初:需求旺盛背景下PPI率先上升后传导至下游涨价,CPI反弹使得剪刀差缩窄。3)2017年初至2018年初:PPI冲高主要由于供给端因素导致,随着供需矛盾缓解,商品价格回落,PPI回落推动剪刀差收窄。覆盘三轮剪刀差收敛的行业表现来看,整体下游消费和中游制造行业的表现较为亮眼。1)2008年3月-2008年底:金融危机冲击下市场整体下跌,下游必需消费行业表现相对更为强势,与宏观经济关联度较低的农林牧渔(-59.46%)、医药生物(-58.33%)表现出较强的抗压性。2)2010年初至2011年中:本轮 CPI快速抬升带来的收益由消费板块最先反映,医药生物(44.67%)领衔消费,白酒、调味品等下游消费品出现涨价潮,带动食品饮料上涨35.26%,随后传导至中游机械设备,2010年中至2011年最大涨幅达44.78%。3)2017年初至2018年初:股票市场出现“二八分化”,龙头白马股行情拉开帷幕,消费行业当中食品饮料(52.98%)、家用电器(40.26%)表现亮眼。行情的变化的背后逻辑是盈利沿着价格传导的再分配。从三轮剪刀差缩窄时期盈利的变化来看,均呈现出消费占比提升的趋势,因此PPI-CPI剪刀差的收敛过程当中盈利逻辑主要是基于价格传导下的利润分配,因此在PPI下滑到恢复,同时CPI回升的过程中刚性较强的中下游行业先受益,例如公用事业和必需消费品,然后到可选消费的盈利提升,最后到中游制造行业(机械制造、电气设备等)。预计2022年将进入到PPI-CPI剪刀差收敛的阶段,但并非2016-2017年的简单复制,我们认为驱动力在于CPI上涨的同时PPI高位回落。本轮PPI与CPI产生剪刀差的原因主要拖累项在于食品,而进入到2022年后,PPI的维度:大宗商品供需缺口下降。CPI维度:其一,生猪价格早于市场预期反转,由此带来食品分项的正贡献超出市场预期;其二,中游出清+消费行业竞争格局改善使得下游消费行业议价能力更强,进而提升转嫁成本的能力更强。由此,本轮剪刀差的收窄并非2016-2017年的简单复制,CPI的上行将成为驱动的主要力量。基于剪刀差收窄将由CPI上行驱动的逻辑,而非仅仅是PPI回落,因此不应仅将投资目光局限于2016-2017年的大盘蓝筹,消费与中游制造板块全面的机会值得期待。具体而言,行业聚焦于下游消费与中下游制造上,推荐两条主线:1)抗通胀思路,把握竞争格局改善的大众消费,具体包括:生猪/种植业/白酒/啤酒/乳制品/调味品/汽车零部件/小家电等。2)高端制造:出口景气与国产替代率先破局,成本压力收敛后迎盈利修复共振。推荐电机设备、机械设备等高技术行业。

目录

在此前报吿的《再看PPI-CPI:穿透涨价的迷雾领略消费的蜕变》的讨论当中,我们从中游竞争格局以及消费行业集中度出发考察2022年CPI超市场预期的可能性,并基于财报视角对于消费细分行业进行了筛选。本文延续此前的讨论,沿着2022年的一条重要投资主线在于CPI-PPI剪刀差的收敛寻找投资机会。

1、 从历史上的三轮PPI-CPI剪刀差收敛,分别对应于什么类型的投资机会?

2、 本轮与历史上的PPI-CPI剪刀差收敛所面临的环境有何差异,2022年的投资抓手如何寻找?

1

覆盘PPI-CPI剪刀差收敛往事:下游消费与中游制造受益

第一轮出现在2008年3月至2008年底,经济在金融危机的冲击下进入衰退,需求迅速回落导致大宗商品价格下滑,各个行业的盈利受到压制,股市整体收益较差。

第二段剪刀差收敛的时间段在于2010年年初至2011年中,体现为经济复苏下CPI快速抬升,从而使得剪刀差收敛。CPI的上升为下游带来了盈利动能,中下游利润格局得到优化,由此带动消费与中下游制造上涨。

第三段剪刀差收敛的时间段在2017年初至2018年,而这一轮PPI向CPI的传导效应偏弱,主要原因为需求端整体的表现较为疲软,PPI冲高后回落形成收敛。这一阶段中游制造正在经历出清,致使PPI-CPI传导中断,但必需消费品的刚性推动消费行业大幅上涨。

1.1. 2008:金融危机爆发,CPI率先回落随后PPI大幅回落

第一轮剪刀差收敛的时间在2008年3月至2008年底,这一阶段的收敛来源于全球金融危机爆发后需求回落,由此使得PPI同比快速回落。

1.1.1. 宏观层面:金融危机之后需求下滑冲击中国经济,由此带来CPI迅速下滑

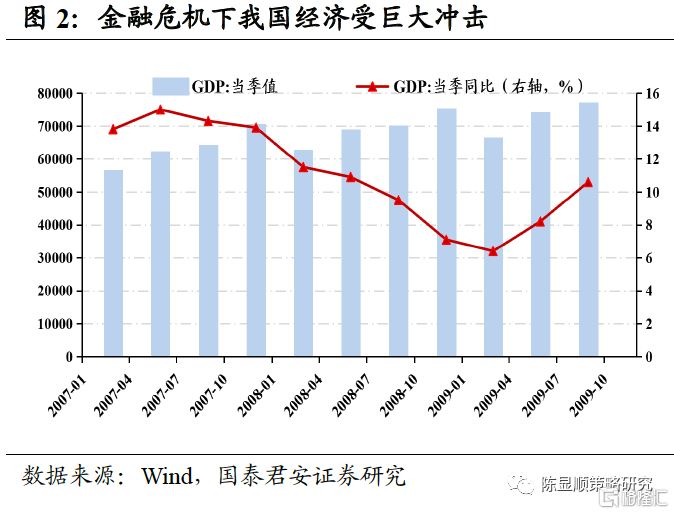

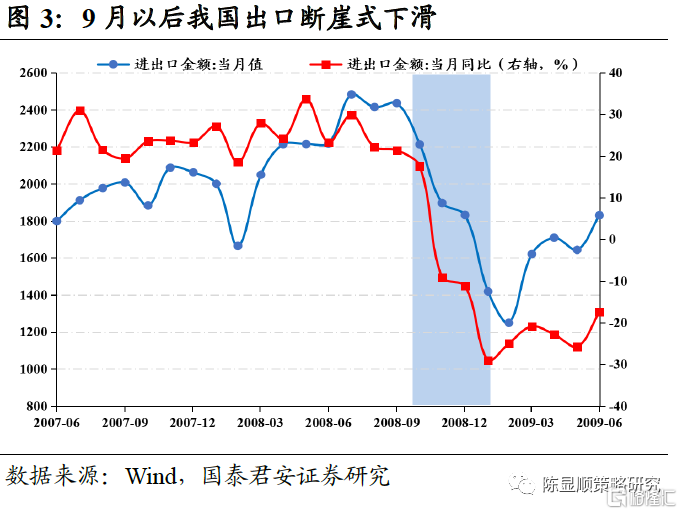

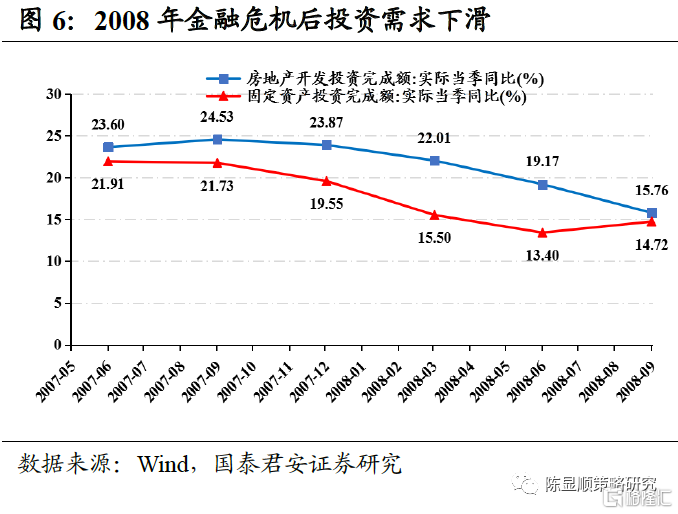

2008年全球受金融危机影响陷入经济衰退。2007年美国次贷危机开始显现,之后扩散至股市,全球信贷紧缩,8月房利美和房地美股价暴跌,9月次贷危机激化,席卷美国的保险公司、储蓄机构和商业银行,并进一步蔓延至全球。中国作为出口导向型经济体,2008年出口依存度超过30%,受金融危机冲击较大,出口增速自9月开始迅速下滑,至十一月同比转为负增长,此后出口进一步下降,2019年1月同比达到-29.08%,大量出口型企业在此次危机中倒闭。我国经济增速则从第一季度开始表现出下滑的迹象,第三季度与第四季度进一步滑落至9.50%与7.10%。

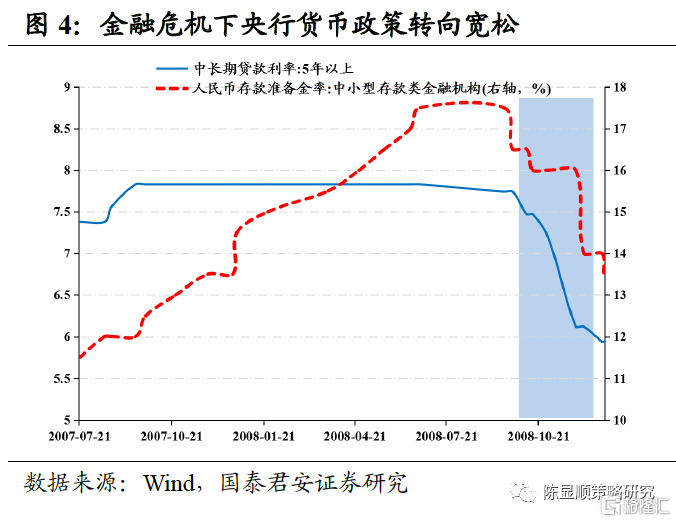

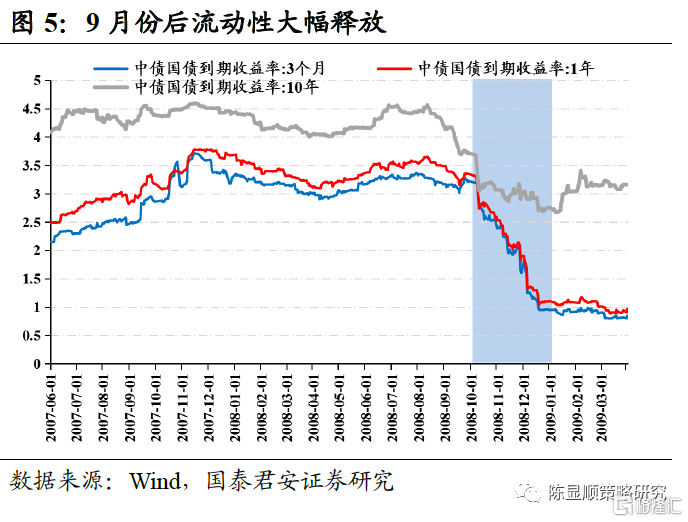

为应对金融危机,我国采取积极的财政政策,扩大政府支出规模,实施结构性减税。11月国务院常务会议决定出台“四万亿”计划,将全年新增贷款预期目标提高至四万亿元,分别用于民生工程、基础设施、灾后重建等,其中11800万亿为中央政府承担,地方政府承担近三万亿。货币政策在2008年经历“稳健—从紧—适量宽松”的变化。年初我国CPI涨幅高达8.7%,经济工作重点仍在“防过热、防通胀”,随着中小企业大面积经营困难以及美国华尔街的崩溃,央行迅速调整,继7月份下调存款准备金后,多次下调贷款基准利率并降准。与此同时,全球多数央行同样实行宽松的货币政策向市场注入流动性以刺激经济复苏。美联储开启QE,直接购买高达千亿美元的债务以及5000亿美元的抵押贷款支付证券。

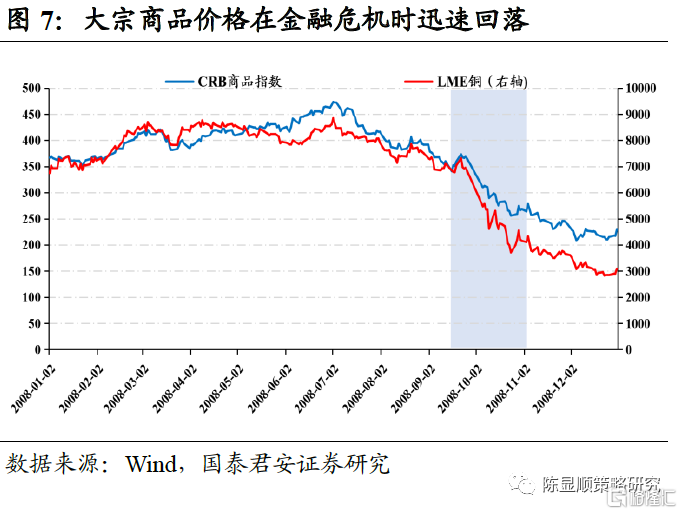

2008年金融危机蔓延,大宗商品价格迅速回落致使PPI快速下滑。中国高速发展带来的高资本回报率吸引大量资金流入,PPI快速抬升。金融危机爆发和蔓延之后,投资需求的缺失使得大宗商品价格大幅下滑,且由于大宗商品定价权在海外,金融危机对我国PPI的影响进一步加深。

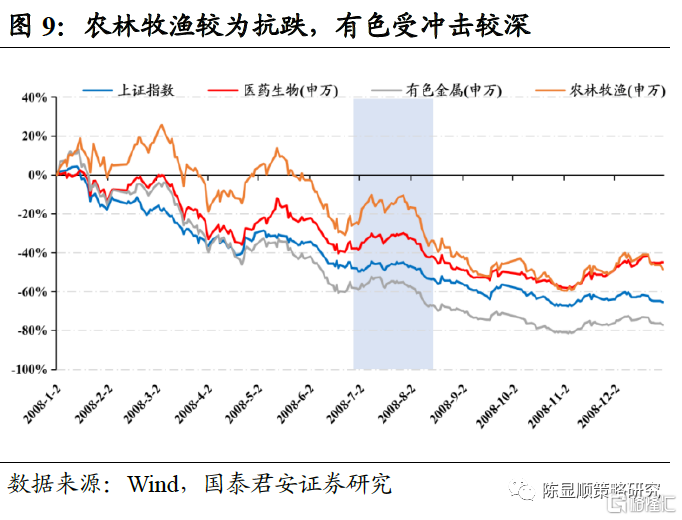

1.1.2. 市场行情:整体市场迅速下行,必需消费表现最为抗跌

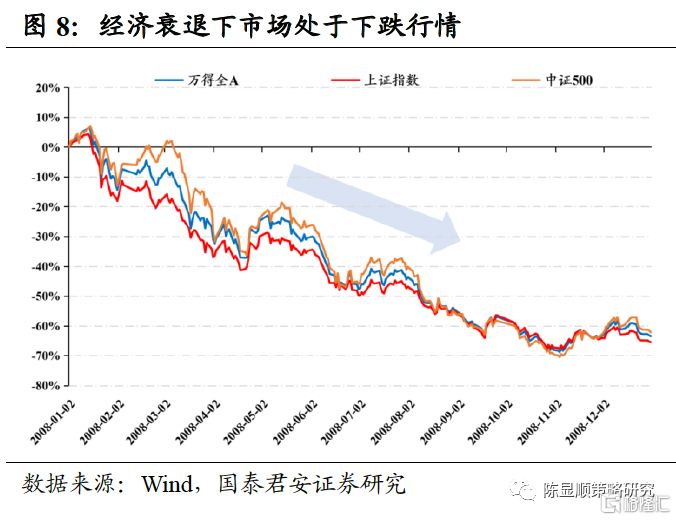

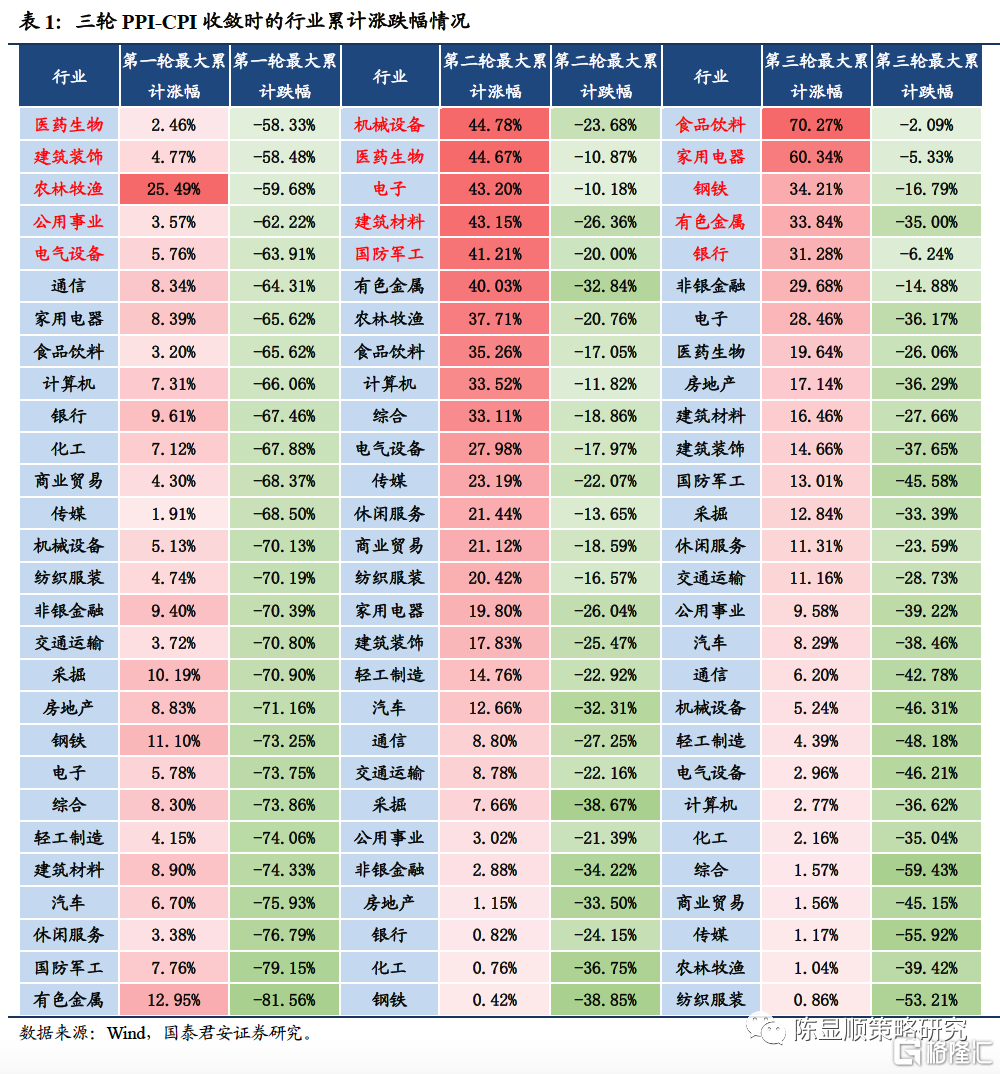

金融危机冲击之下,PPI-CPI收敛背景下股票市场出现大幅回撤。尽管在金融危机期间我国央行多次下调基准利率和存款准备金率,并实施积极的财政政策,但经济衰退下股票的收益率表现不如其他大类资产,市场整体呈现不断下跌的趋势,相比于2008年年初,万得全A下跌68.75%,上证指数最大累计下跌达67.63%,而中证500同样深跌70.46%。分风格来看,由于经济衰退带来的大宗商品熊市,周期风格下跌更为明显,达72.33%。分行业来看,农林牧渔表现相对抗跌,有色行业受经济冲击较深。在这一阶段,相较于市场不振,农林牧渔表现出一定的抗压,在下跌行情中,医药生物最大累计下跌幅度为58.33%,相比于上证指数和沪深300的-67.63%和-69.77%表现较好。而经济衰退背景下周期股中的有色金属拖累明显,下跌幅度一度高达81.56%。

1.2. 2010-2011:需求复苏,价格传导使得PPI-CPI剪刀差收敛

第二轮剪刀差收敛的时间出现于2010年年初至2011年中,这一阶段的收敛动力在于CPI的快速抬升。

1.2.1. 宏观层面:经济复苏之后PPI率先回升,随后实现了向CPI的传导

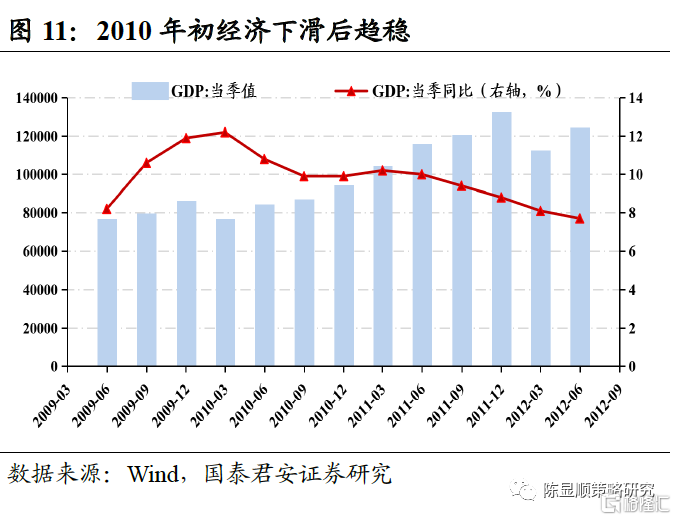

2010年经济缓慢复苏下我国面临通胀压力。金融危机后全球经济开始复苏,2010年全球经济复苏减缓,并且爆发了欧债危机,我国经济同样出现回落的迹象,经济增速自第一季度的12.20%下降至第二季度的10.80%,此后趋于稳定。

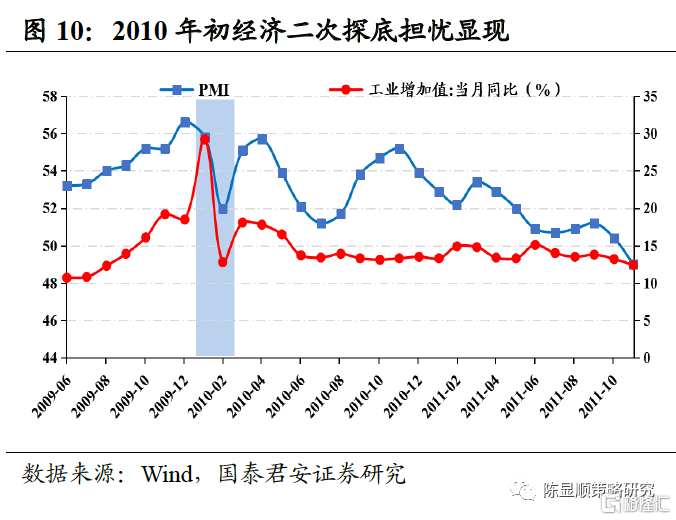

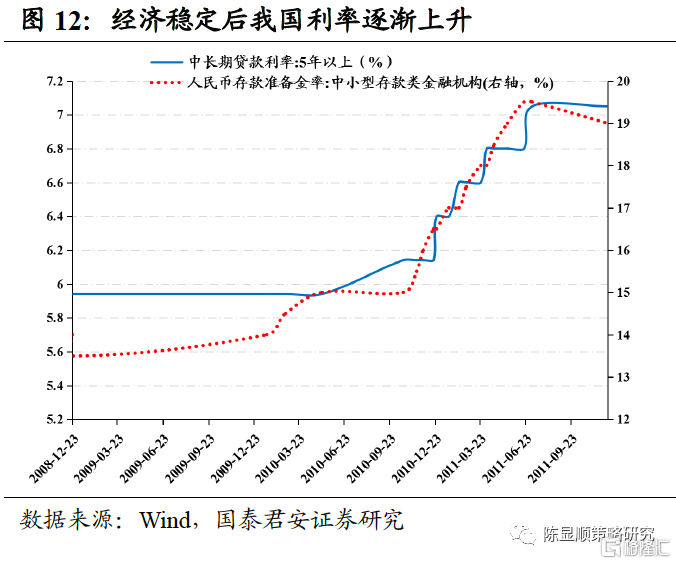

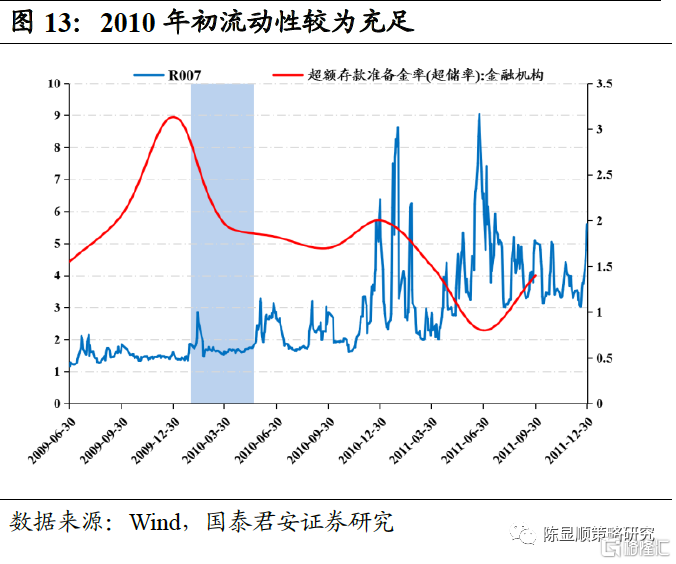

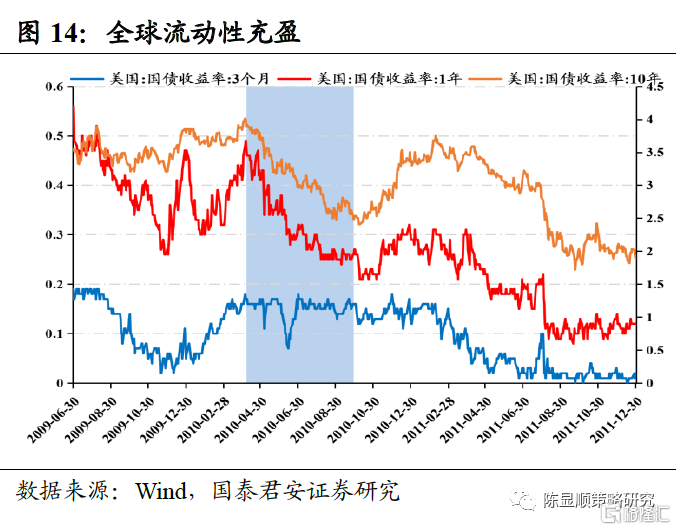

2010年我国继续实行积极的财政政策,更加注重扩大内需。为促进消费需求,我国进一步增加农民补贴,健全家电、汽车、摩托车下乡以及家电、汽车以旧换新政策。加上08与09年的新增投资,10年实现新增1.18万亿公共投资计划。货币政策从适量宽松向稳健转变,控制通货膨胀成为重点。随着经济形势好转,我国通货膨胀率高企,在2010年一度高达5.4%大幅超过4.0%的目标值。2009年10月份开始将政策目标转向管理通货膨胀,2010年2月份开始试探性小幅提高存款准备金率0.5个百分点,但经济出现下滑,再次探底忧虑显现,央行在维持利率不变下释放收缩流动性信号,于5月份再次小幅提高存款准备金率。随着经济在下半年趋于稳定,9月份央行开始连续加息。经济形势好转下,美国在3月份退出QE1,而在11月表示经济复苏缓慢得令人失望,启动第二轮QE,宣布购买6000亿美元国债。

2010年全球经济复苏背景下通胀压力显现,CPI快速上行。随着我国“四万亿”经济刺激政策的落地,PPI于2009年年中就开始迅速抬升,在经济复苏的背景下,CPI也开始追赶步伐,在美联储QE的推动下,全球流动性充盈。资金炒作也成为CPI上行的催化剂。在经济整体复苏的背景下,我国开始调控房地产政策,并在2010年上半年开始尝试缩紧货币政策,由此带来投资机会的减少,叠加全球流动性剩余,资金开始寻找新的投资机会,这一时段出现了“豆你玩”、“蒜你狠”等农产品暴涨的现象,催化食品价格及CPI上扬。

1.2.2. 市场行情:呈现出必选消费-中游制造的轮动特征

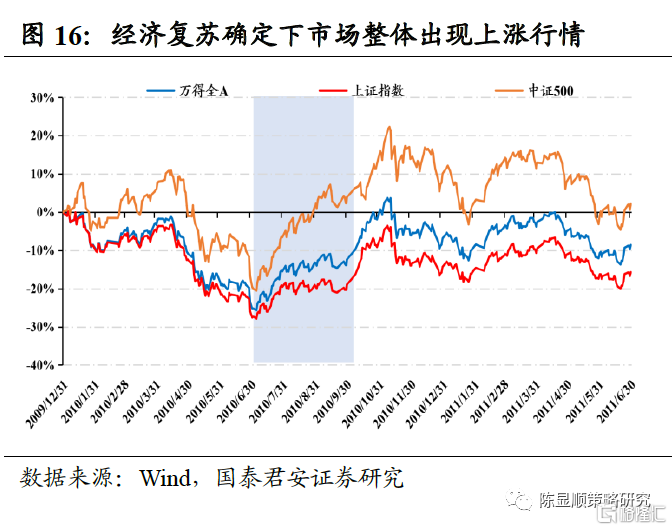

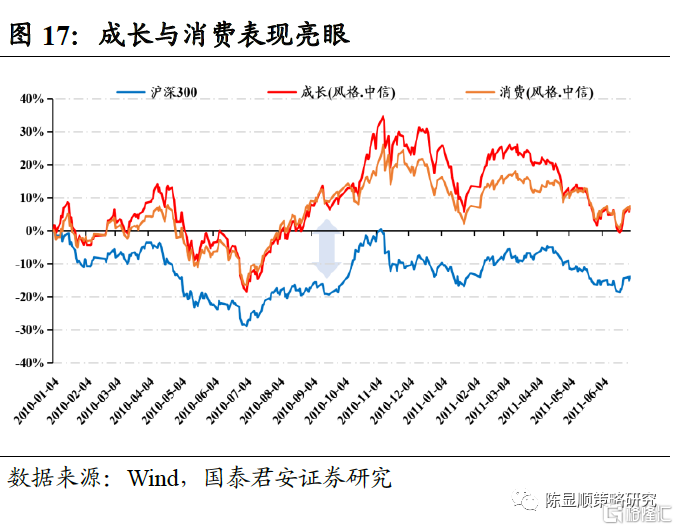

A股市场在回调后整体呈现上涨行情,中小盘表现占优。2010年初货币政策的试探性调整导致A股市场出现回调,在美联储QE出台后经济复苏确定,市场开始上涨,相比于2010年年中,万得全A,上证指数,沪深300累计涨幅最高分别达37.19%,31.74%和38.45%,而中证500和中证1000则大幅上涨49.67%和51.40%,经济复苏确定情况下,投资者更为注重分子端,受益于盈利弹性,中小盘在此次行情中更为强势。分风格来看,成长与消费表现非常亮眼。经济复苏背景下,成长风格更具备分子端盈利弹性优势,科技产业周期的启动驱动成长风格大幅上涨34.57%。消费表现亦非常出色且较为稳健,相比于2010年年初,消费最大累计上涨26.05%,CPI的快速抬升为下游消费品带来了一波上涨行情,10年多数消费品如白酒、调味品等均出现涨价潮,带动消费风格大幅上扬,在之后PPI与CPI收敛速度放缓时表现较为扛跌,这一阶段充分展示了消费的抗通胀和防御属性。

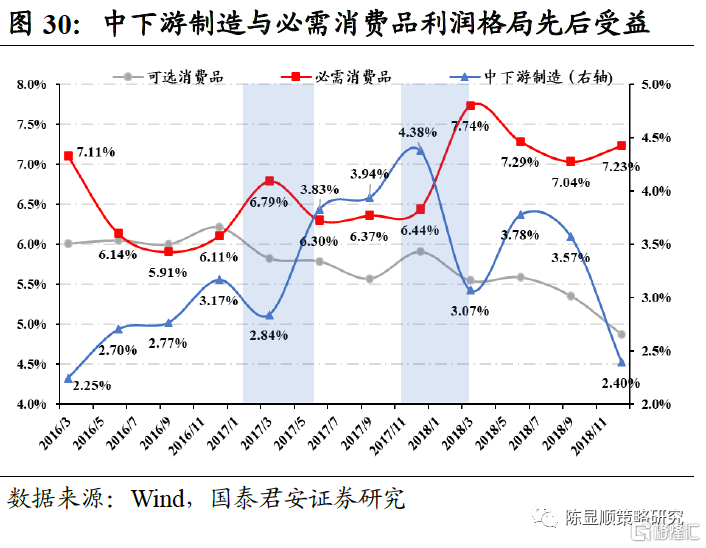

细化到行业来看,医药生物、食品饮料率先领涨,机械设备后续动能充足。在经历2010年年初政策调控导致的回调之后,CPI快速抬升带来的收益由消费板块最先反映。叠加医保扩容,医药生物领衔消费,相比于2010年年初,最大累计涨幅达到44.67%。2010年白酒、调味品下游消费品均出现涨价潮,带动食品饮料上扬35.26%;经济复苏形势确定之后,机械设备的分子端动能更为充盈,2010年中开始持续发力,至11年最大涨幅达44.78%。除此之外,汽车行业虽然在2010年初出现较大幅度回撤,但受我国的汽车摩托车下乡政策利好,在2010年中也出现了一段较大幅度的上涨。

1.3. 2017-2018:供需矛盾逐步缓解,剪刀差收窄的主要因素在供给端

第三轮剪刀差收敛的时间出现于2017年年初至2018年,这一阶段的收敛动力在于PPI的大幅下行。

1.3.1. 宏观层面:供需矛盾缓解后商品价格下行,PPI逐步回落

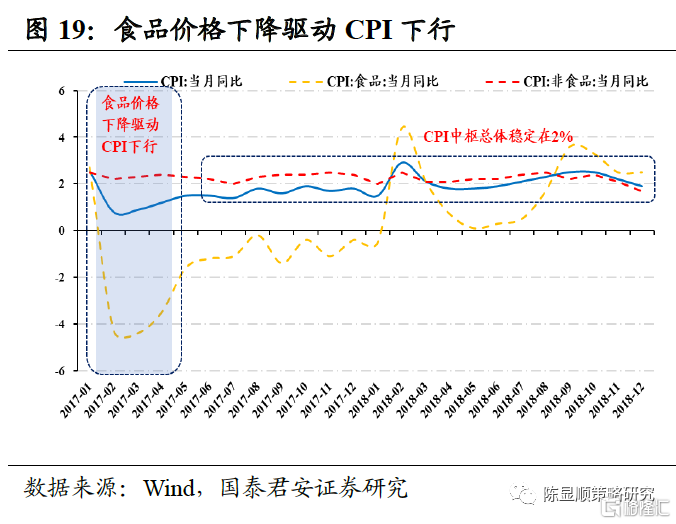

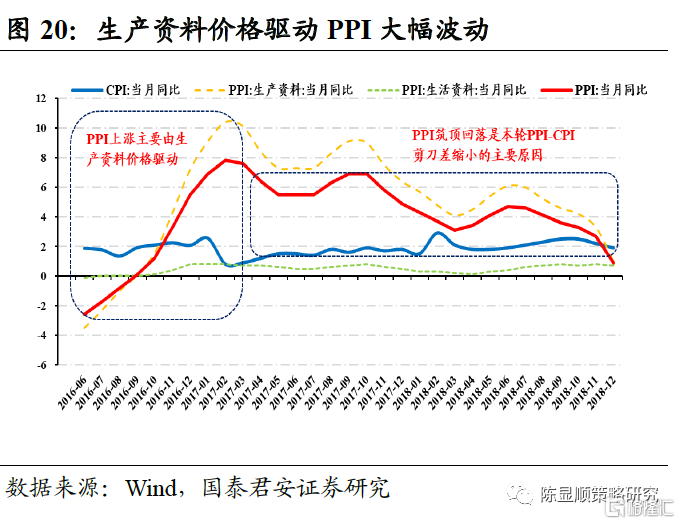

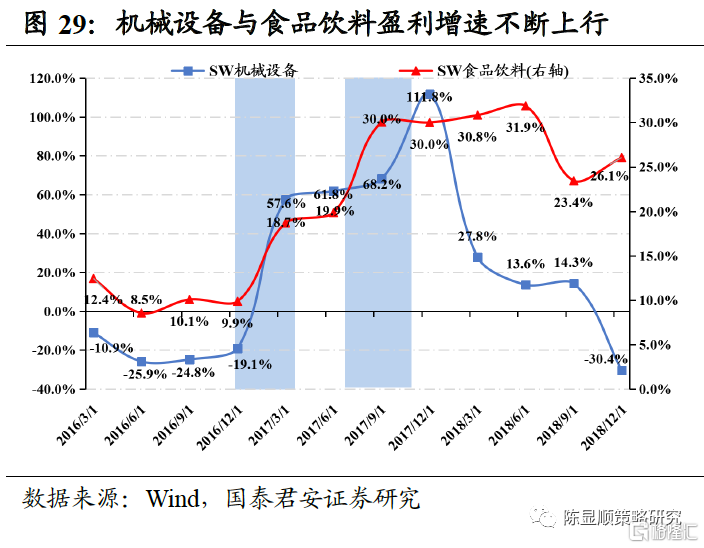

2016-2017的PPI冲高主要由于供给端因素导致,而2018年PPI-CPI剪刀差收窄的主要原因在于需求端承接力度弱以及PPI高位下滑。2016年以来,随着供给侧改革的推进,我国经济总体显现出企稳回升态势。供给端结构性调整导致的上游传统行业产能受限,叠加宽松的货币政策带来的需求回暖使得整体呈现出供需紧平衡的局面,原油、铁矿石和有色金属等国际大宗产品价格上涨,PPI同比大幅回升,至2017年第一季度的达到7.8%,同时,食品价格处于低位拖累CPI,PPI-CPI剪刀差大幅走扩。2017年金融调控进入“抑泡沫、去杠杆、稳汇率”的下半场,货币政策转向稳健中性偏紧,社融增速在一季度触顶回落,M2增速也迅速降至历史低位,重点行业价格回落,PPI自3月份起逐步下滑。与此同时,虽然后续食品价格的负面影响逐步降低,但受制于整体需求疲弱,CPI上行依旧趋缓,全年涨幅较2016年回落0.4个百分点。因此2017年初后, PPI-CPI剪刀差持续收窄的主要源自PPI的高位回落。

1.3.2. 市场行情:股市结构性分化,呈现“二八”现象

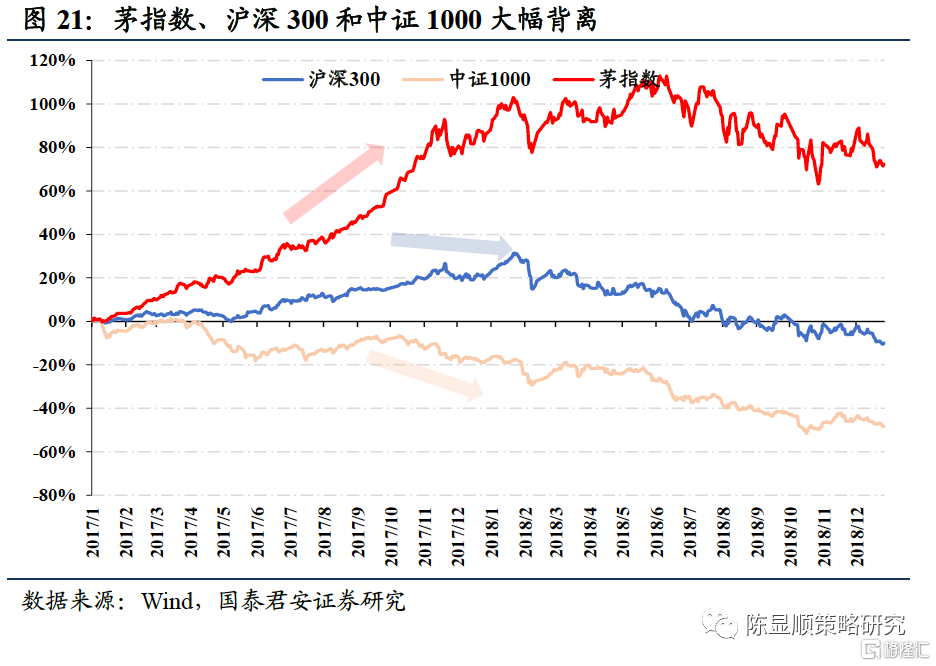

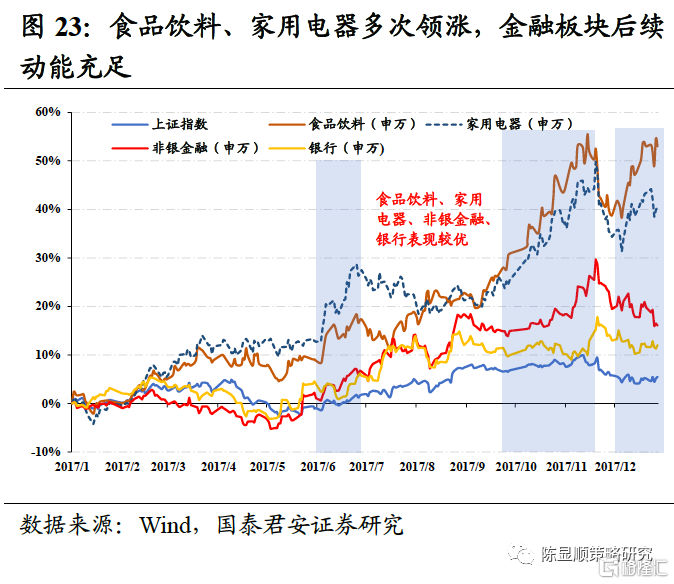

股市行情结构性分化,呈现鲜明的“二八现象”。自PPI从2017年3月筑顶回落,利率中枢逐渐抬升,流动性环境收紧,股票市场整体震荡,后随着下半年国内经济触底企稳,市场有所回暖,全年沪指上涨6.56%,深成指上涨8.48%,创业板指下跌10.67%。其间,股市行情结构性分化明显,代表大盘蓝筹股的上证50指数和沪深300指数显著跑赢市场,而代表中小企业、科技成长企业的中证1000指数和创业板指则表现低迷。上证50指数和沪深300全年分别大涨了25.08%和21.77%,与之相对的是中证1000跌幅达到17.35%。2018年,PPI与社融增速仍处在下行通道之中,国内需求疲弱,利率中枢有所下移,流动性环境边际改善,经济进入衰退后期,股票市场继续调整,结构性分化延续,沪深 300逐步回落,但代表龙头股的茅指数的超额收益愈发凸显。

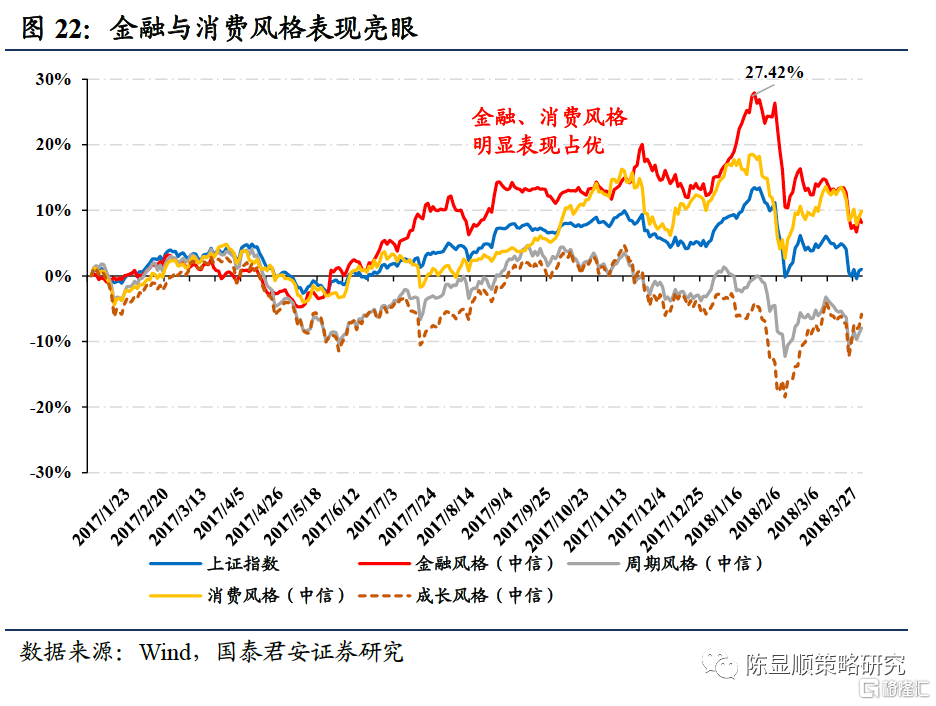

市场风格方面,金融与消费板块表现显著占优。2017年初,一方面美国经济强势复苏,另一方面美联储升息步伐提速,全球市场流动性趋紧,由此使得金融、消费板块表现亮眼,而成长、周期板块大幅回落。其中,下半年金融股表现最为强势,银行等金融部门资产负债表逐步修复,叠加国内房地产业景气,金融板块一路领涨,11月份累计收益率一度逼近20%。而业绩相对稳定则是消费板块获取超额收益的主要原因,第四季度,消费板块开始发力,超额收益逐步赶超金融板块。成长与周期板块在经历反弹后再度回落,明显弱于上证指数的综合表现。

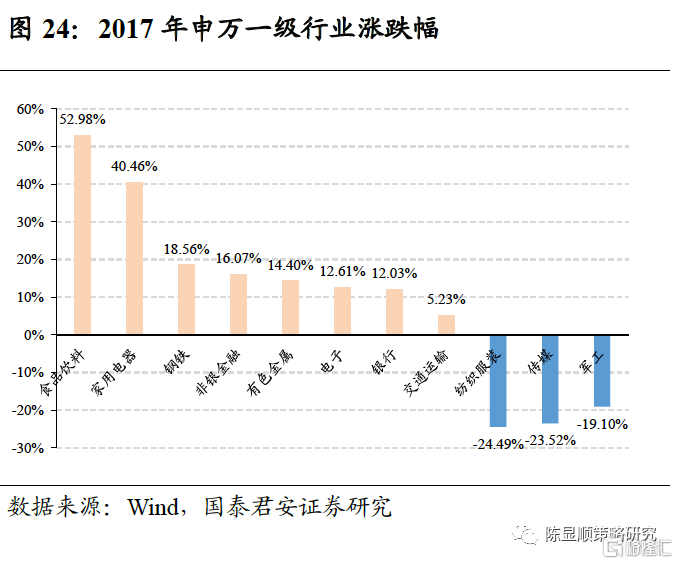

聚焦细分行业,食品饮料和家用电器表现最为突出,从行业角度来看,食品饮料、家用电器2017年涨幅超40%,遥遥领先。另外,银行、电子、钢铁、非银和有色等行业指数均有不错的表现,而纺织服装板块、传媒板块、国防军工板块则领跌市场。具体而言,食品饮料和家电行业业绩稳定,二季度率先反弹,全年多次领涨,茅台、五粮液、格力和美的等白马股屡屡创出年内新高。而银行与非银金融当中的保险股在全球经济回暖的背景下自五月开始回升,后续稳步走高。

总结三轮PPI-CPI剪刀差收敛的行情表现来看,尽管每一轮行情表现当中的行情逻辑存在差异,其宏观背景和流动性环境也不尽相同,但整体而言行情表现较好的行业为下游消费与中下游制造,而上游周期商品行业的表现整体偏弱。

2

三轮剪刀差收敛的盈利逻辑:盈利沿价格传导向中下游转移

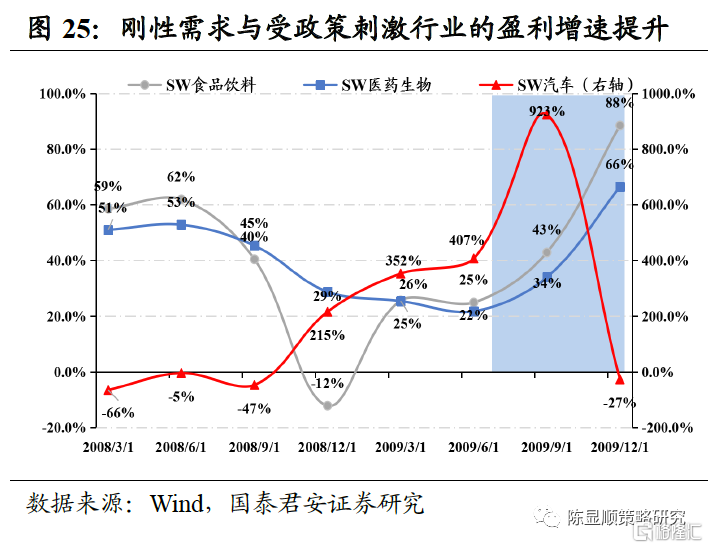

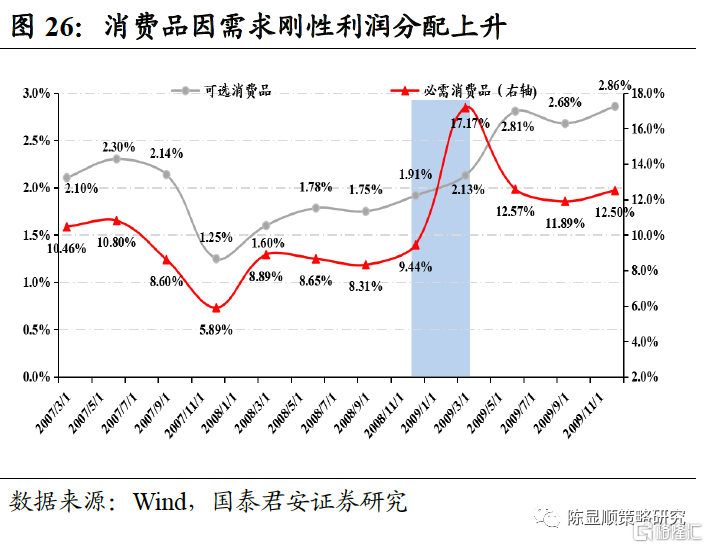

拆解行情背后的逻辑来看,PPI-CPI剪刀差的收敛本质上是盈利沿着价格链的传导,从每一轮剪刀差收敛过程当中均出现上游向中下游的传导,即下游尤其必选消费的盈利占比迅速提升,随后可选消费以及中游制造盈利占比开始逐步回升。第一轮剪刀差的收敛来源于PPI快速下行。2008年金融危机蔓延,大宗商品价格迅速回落致使PPI快速下滑,下游消费盈利占比提升。金融危机爆发和蔓延之后,投资需求的缺失叠加多数定价权在海外,使得大宗商品价格大幅下滑。必需消费品盈利占比提升至17%,可选消费也有1.2%提升至2.8%,但本轮盈利占比上升更大程度源于上游周期和金融盈利的大幅度下滑。

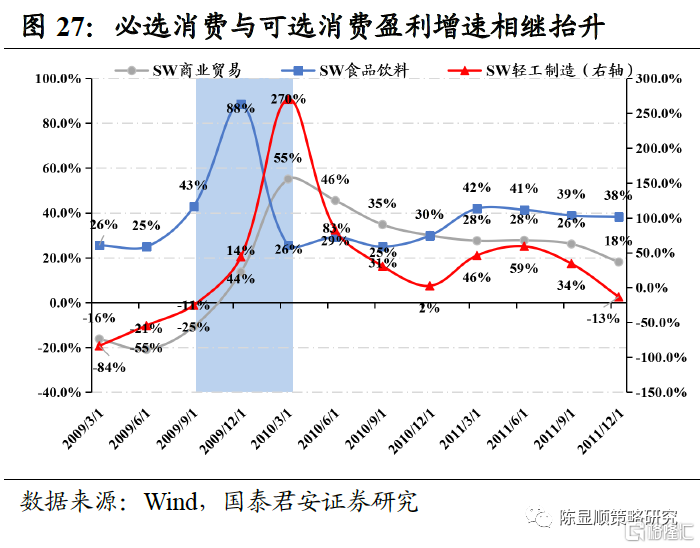

第二轮剪刀差的收敛动力在于CPI的快速抬升。2010年全球经济复苏背景下通胀压力显现,CPI快速上行。在美联储QE的推动下,全球流动性充盈,而我国对房地产的政策调控使得投资机会减少,社会资金转向农产品牟利,出现了“豆你玩”、“蒜你狠”等农产品暴涨的现象。CPI的快速抬升重塑上下游利润分配,改善了下游的盈利状况。下游消费品在这一阶段迎来了一波上涨行情,2010年多数消费品如白酒、调味品等均出现涨价潮,带动消费风格大幅上扬,其中食品饮料上涨35.26%。提价为中下游提供更高的利润空间,如茅台在这一阶段连续提价,打开高端市场。CPI抬升为中下游带来业绩弹性,中下游制造分子端同样具备上涨动能,机械设备于2010年中开始持续发力,至11年最大涨幅达44.78%。因此,以CPI上升为动力的剪刀差收敛实际上为中下游打开高端市场,提高利润空间创造条件,业绩弹性推动行情上涨。

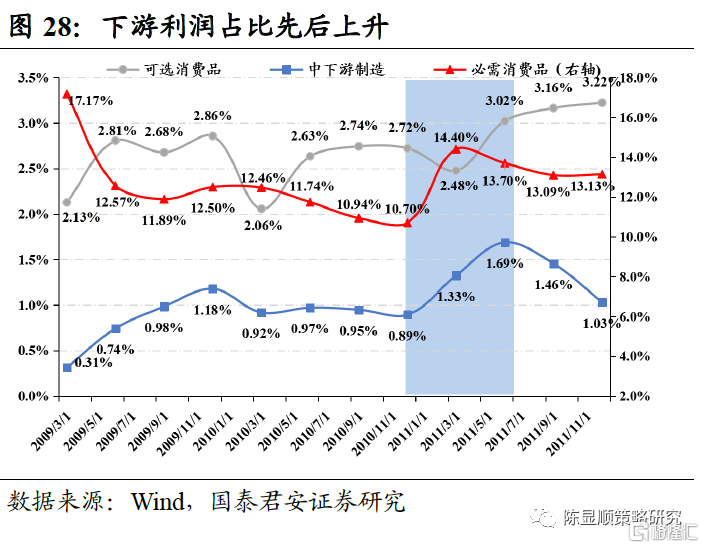

第三轮剪刀差的收敛主要由供给端因素决定,源于供给侧改革PPI冲高后回落,而与此同时CPI低位徘徊,剪刀差收敛后中游制造与下游消费盈利占比提升。我国经济由增量过渡为存量之后,剪刀差对于上下游分配格局的影响愈发显著。2016年以后大宗商品价格上涨,疲软的企业补库存需求加剧了中游行业的竞争,由此使得中游加工制造和机械制造企业经历了一轮供给侧出清。因此2017年 PPI的回落使得此前受需求压制的中游率先受益。除此之外,必需消费品的刚性提高了行业的议价能力,竞争格局占优的行业在此次剪刀差收敛中顺势提价,提升行业的利润分配占比。因此,PPI的回落为中下游制造减少成本端的约束,提高其盈利空间,而竞争格局占优的必需消费品则在剪刀差收敛时利用较高的议价能力提高自身利润水平,二者均提高了下游在行业间的利润分配。

总体而言,PPI-CPI剪刀差的收敛过程当中盈利逻辑主要是基于价格传导下的利润分配,因此能够将成本压力向下游传递的中上游行业将受益;而PPI下降阶段,盈利逻辑转变为中下游盈利能力的上升,因此在PPI下滑到恢复,同时CPI回升的过程中刚性较强的中下游行业先受益,例如公用事业和必需消费品(如食品饮料、医药生物等),然后到可选消费(如汽车、家用电器、休闲服务等)的盈利提升,最后到中游制造行业(机械制造、电气设备、轻工制造等)。

3

与市场的认知差:2022年的剪刀差收窄需考虑CPI上行,而非仅仅是PPI回落

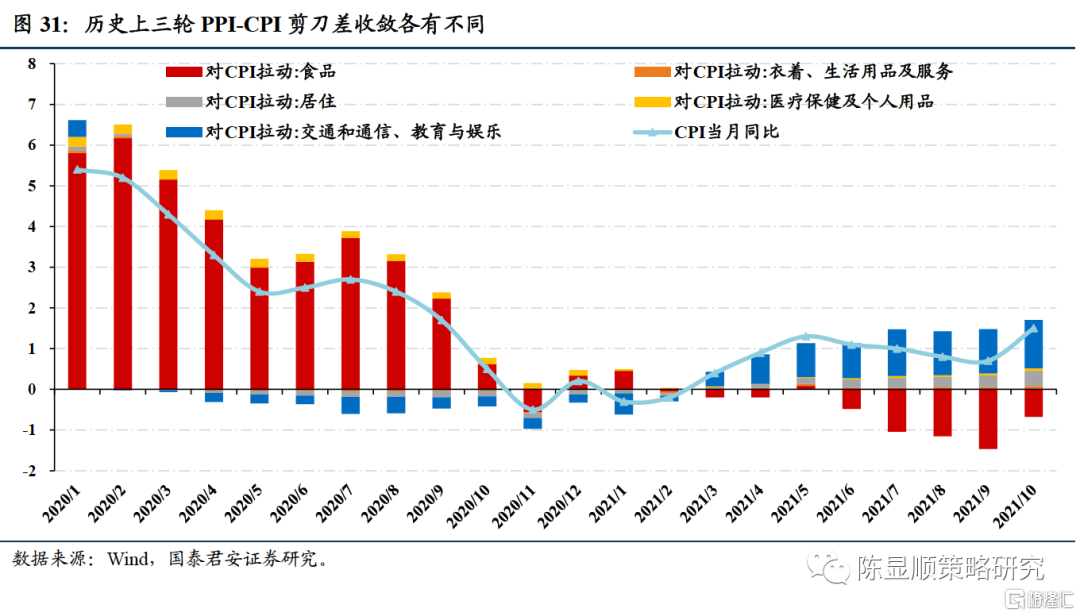

拆分2021年以来CPI与PPI背离的原因来看,可以看到明显的拖累项在于食品。从当月同比的拆分来看,2021年在PPI大幅上行的背景下,非食品类CPI如交通、通信、教育与娱乐、生活用品和服务以及居住等均呈现出正向贡献,而主要的负贡献项来源于食品(-0.68pct),而在2020年疫情影响之下,非食品项大多均为负贡献,而食品项则为正贡献(3-5pct),由此导致了2020年CPI偏高而2021年CPI偏低。而拆分食品项的主要贡献来看,猪肉是最为重要的因素,由于我国猪周期与工业大宗商品周期的差异,使得2021年以来猪肉价格出现了大幅度下跌,进而导致了PPI与CPI同比的背离。

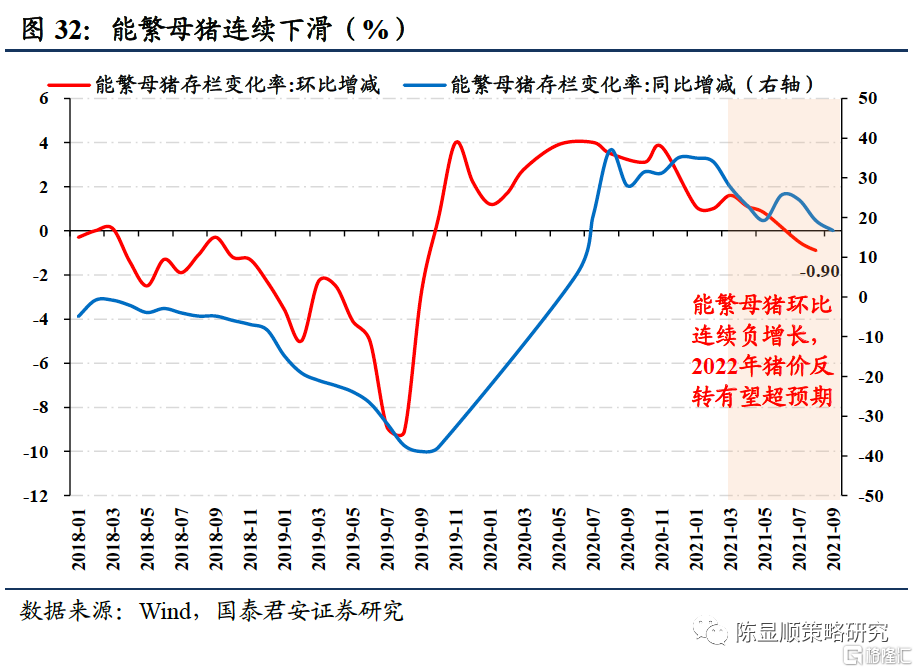

由食品带来的拖累在2022年将出现反转,一旦猪肉价格开始出现扭转,进而带动食品的涨价潮。2022年的CPI同比将有可能超预期。2021年以来猪价大幅下跌倒逼全行业进入到去产能周期,从母猪存栏量来看,当前已经出现了连续的下跌,由此,猪肉价格的反转可能会再2022年年中出现,而随着猪肉价格反转机会带来整个肉类产业链上价格的上升,食品项2022年对于CPI的贡献度将转正且可能存在有超预期的可能,由此推升CPI进而使得剪刀差收窄。

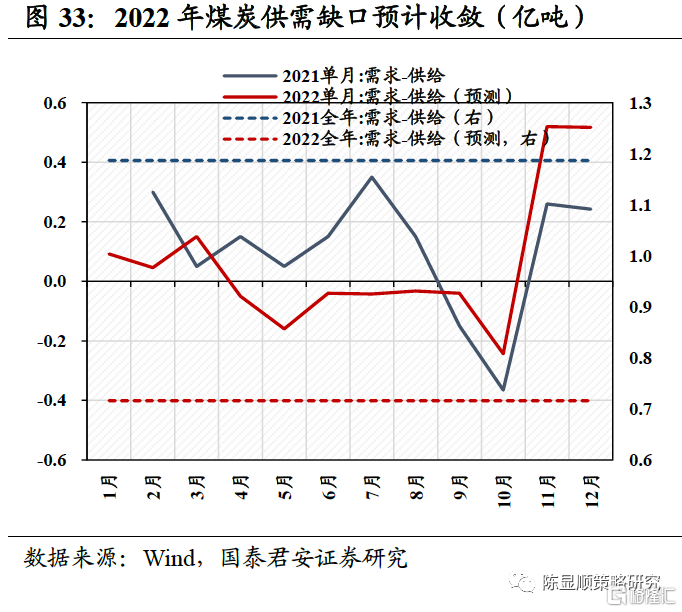

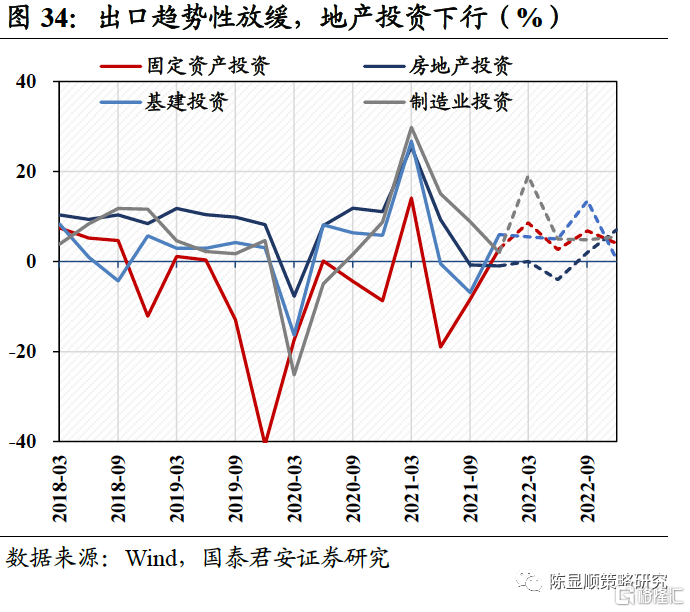

从PPI的角度来看,预计2022年呈现出高位回落的趋势。出口趋势性放缓叠加地产投资下行,上游原材料供需缺口预期收敛,周期品价格大概率将高位回落。2022年全球贸易增速预计回落,资本品、中间品支撑中国占全球出口份额回落幅度偏缓。制造业投资复苏斜率有所放缓,地产投资上半年加速下行,基建托底的需求将进一步增强,下半年在拿地和销售改善的传导下地产投资有望企稳反弹。预计2022年大宗商品的供需缺口在逐步缩减,以煤炭为代表的大宗商品价格将进入到下行的区间,由此使得PPI高位下滑。(详细论述可见外发报吿《能源转型期,周期逻辑的边际变化》)

除此之外,来自于中游和下游消费的竞争格局变迁将有可能推升2022年的CPI水平。基于本系列上篇《再看PPI-CPI:透过涨价的迷雾看消费的蜕变》当中的论述,中游行业完成出清后对于价格传导的“阻断效应”削弱,下游消费竞争格局改善带来议价能力提升均能使得CPI出现超预期上升。

基于此,从宏观逻辑层面来推导,2022年PPI-CPI剪刀差的收敛将来源于PPI高位下滑,与此同时CPI出现超预期上升。因此,本轮剪刀差收敛并非是2017-2018年的简单复制,而是价格传导下带来的CPI上行以及供需缺口收敛背景下PPI的高位回落,其综合了2017-2018年以及2010-2011年的情形。由此,不应仅将投资目光局限于2016-2017年的大盘蓝筹,消费与中游制造板块全面的机会值得期待。展望2022年,随着剪刀差的收窄,行业推荐聚焦于下游消费与中下游制造上,具体而言推荐四条主线:1)抗通胀思路,把握竞争格局改善的大众消费,具体包括:生猪/种植业/白酒/啤酒/乳制品/调味品/汽车零部件/小家电等。2)高端制造:出口景气与国产替代率先破局,成本压力收敛后迎盈利修复共振。推荐电机设备、机械设备等高技术行业。