本文來自:天風國際 ,作者:天風國際證券

1、全球經濟數據及貨幣政策解讀

美國國內生產總值(GDP) (季度環比)(第二季)公佈值爲6.7%,高於預測值6.6%與前值6.6%。美國核心耐用商品訂單 (月環比)(8月)公佈值爲0.2%,低於預測值0.5%與前值0.8%。美國諮商會消費者信心(9月)公佈值爲109.3,低於預測值114.5與前值115.2。美國原油庫存按周增加457.8萬桶,預期爲減少165.2萬桶,上週爲減少348.1萬桶。原油庫存增幅爲3月5日當週以來最大。英國國內生產總值(GDP) (季度環比)(第二季)增長5.5%,高於預測值4.8%與前值-1.6%。德國失業率9月公佈值爲5.5%,高於預測值5.4%,與前值5.5%持平。德國製造業採購經理人指數(PMI) 9月公佈值爲58.4,低於預測值58.5與前值58.5。歐元區居民消費價格指數(CPI) (同比)9月增長3.4%,高於預測值3.3%與前值3.0%。

美國初請失業金人數升至36.2萬,高於市場預期33.5萬人及前值35.1萬人,連續第三週意外上升。美聯儲(FED)主席鮑威爾週三表示,解決高通脹和居高不下失業率之間的“緊張關係”是美聯儲目前面臨的最緊迫問題,承認這兩大目標可能有衝突。而美元互換利差大幅擴大,表明第四季臨近之際外匯衍生品市場美元需求增加;許多專家認爲美元的強勢將持續下去。美國亞特蘭大聯邦儲備銀行總裁博斯蒂克(Raphael Bostic)週四表示,持續的經濟增長將推動美國在2022年底達到接近充分就業的水平,屆時可以開始加息,之後更快加息的步伐“不會受到阻礙”。他認爲美國聯邦儲備委員會(美聯儲/FED)已經達到了縮減債券購買計劃的門檻,且目前的通脹和就業增長水平將爲明年第一次加息,2023年再加息三次提供理據。

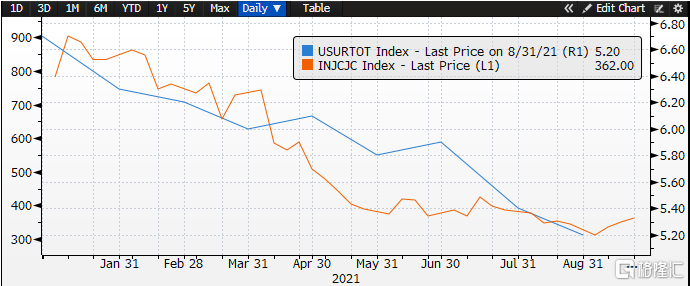

圖1:失業金領取人數與失業率的關係圖

數據來源:彭博

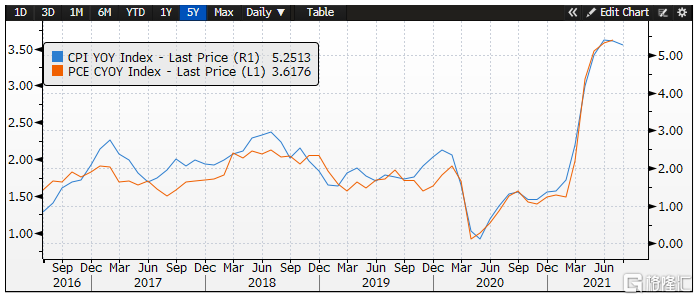

圖2:通脹與核心PCE的走勢

數據來源:彭博

本週三美國衆議院批準議案,將債務上限暫停期延長至2022年12月。參議院民主黨領袖舒默表示,參議院可能“最早在下週”就此進行投票,但預計共和黨人將再次出手阻止。國會民主黨人和共和黨人繼續就是否給與財政部超出目前28.4萬億美元法定債務上限的舉債授權而爭吵不休。財政部長葉倫估計,如果國會不採取行動,美國可能在10月18日左右發生史無前例的債務違約。

2、中國宏觀經濟數據及貨幣政策解讀

中國製造業採購經理人指數(PMI)9月公佈值爲49.6,低於預測值50.1與前值50.1。中國9月官方製造業PMI跌破榮枯線,刷新19個月低點。生產和新訂單指數跌入萎縮區域同時,原材料購進價格和出廠價格指數雙雙升至四個月高位,經濟“類滯脹”風險上升,三季度經濟下行壓力明顯增大。中國央行貨幣政策委員會第三季度例會稱,穩健的貨幣政策要靈活精準、合理適度,保持流動性合理充裕,增強信貸總量增長的穩定性,保持貨幣供應量和社會融資規模增速同名義經濟增速基本匹配,保持宏觀槓桿率基本穩定;維護房地產市場的健康發展,維護住房消費者的合法權益。中國央行最新強調維護房地產市場健康發展。分析人士認爲,疊加多地限產限電來襲,國內通脹壓力漸起,在全球政策收緊大背景下,中國重回寬鬆軌道的可能性不大;而爲防範風險,不排除會有“急救針”性質的房地產行業微調政策出現。

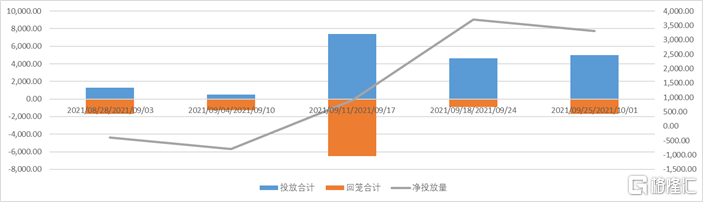

上週央行累計開展5000億逆回購投放,無MLF投放,本週累計1700億逆回購到期,無MLF到期,合計淨投放3300億。

圖3:中國央行近期公開市場操作

數據來源:Wind

3、中美利率變化趨勢

本週美國2年期國債收益率周降0.57bp,5年期收益率按周降1.89bps,10年期收益率按周升1.07bps,2-10年的利差爲119.78s,利差較上週走闊。

表1:美國國債收益率率曲線

數據來源:彭博

本週中國十年期國債活躍收益率報2.877%,按周升1.70bp。

表2:中國國債收益率

數據來源:彭博

圖4:中美10年期利差走勢圖

數據來源:彭博

4、金融市場及中資美元債表現

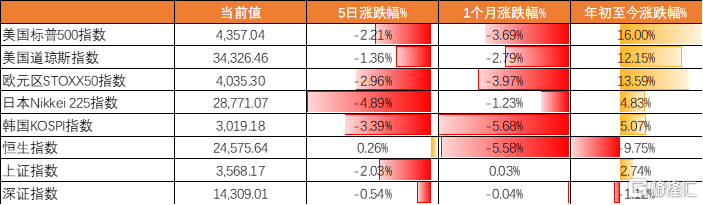

上週全球股市表現較差,標普500指數5日跌-2.21%,道瓊斯指數跌-1.36%,歐元區STOXX50指數跌-2.96%,日經指數跌-4.89%,恆生指數漲0.26%,上證、深證指數分別跌-2.03%、跌-0.54%。

表3:全球主要股票市場表現

數據來源:彭博

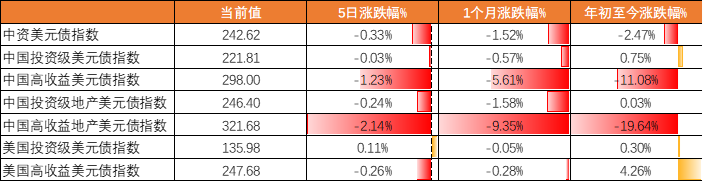

上上週全球債市表現同樣較差,中資美元債指數5日跌-0.33%,投資級和高收益分別跌-0.03%和跌-1.23%,中國投資級和高收益地產美元債指數分別跌-0.24%和跌-2.14%,美國投資級和高收益分別漲0.11%和跌-0.26%。

表4:全球債券及中資美元債指數表現

數據來源:彭博

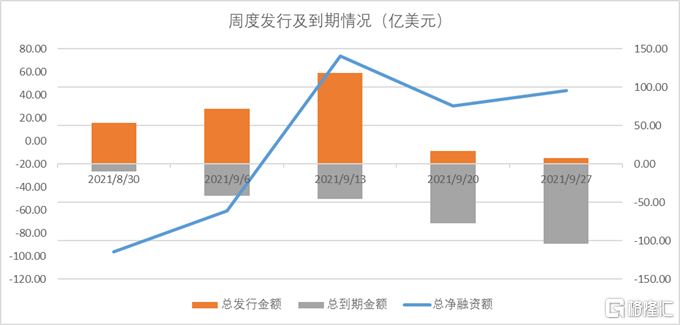

上週一級發行共4只,規模總計7.85億美元;發行主體主要爲城投企業,其中兩隻爲成都名字,一隻爲贛州名字。上週所有新發定價均不超過3%,贛州城投集團新發3年期1.5億美元定價3%,爲本週定價最高債券;本週非城投新發爲中航國際租賃,發行3億美元3年期債券,和成都興城新發同爲本週發行規模最大債券。

圖5:一級市場周度發行及到期情況

數據來源:公開市場整理

5、市場策略展望

美國聯儲局主席鮑威爾於9月份的議息會表示,如果就業情況持續改善,經濟進展持續符合預期,聯儲局可於下次(11月)議息會議採取Taper行動。我們預計2021年加息概率較小,預計2022-2023年加息概率較高,近期經濟數據顯示,美國經濟正逐步復甦,且通脹仍然保持相對高位,近期美國國債收益率在逐步price in未來縮減購債規模的預期,大幅上升,但需要警惕近期美國政府債務上限即將被觸發的危險。

中國製造業採購經理人指數(PMI)9月公佈值爲49.6,低於預測值50.1與前值50.1。中國9月官方製造業PMI跌破榮枯線,刷新19個月低點。風險情緒方面,雖然中國經濟數據下滑較大,但中國進出口數據表現較好,央行也表達出要使用“跨週期”的貨幣政策,預計3季度貨幣政策仍然保持平穩,但較差的經濟數據和近期的風險事件讓市場預期2021年四季度寬貨幣和寬信貸,預計4季度可能迎來降準,但降息可能性目前來看不太大。短期來看,近期爆雷事件較多,尤其是行業風險聚集較大,中長期來看,市場仍然聚焦2021年4季度的信用風險持續,包括對於地產的融資環境變化。中國經濟增長面臨一定壓力,下半年可能會有全面降準及信用寬鬆,但初期信用寬鬆可能會是結構化的。在地產政策面持續收緊的環境下,同時對於未來的地產公司的銷售業績較爲悲觀預期下,市場水平比較難以回調至原水平,我們認爲未來可能迎來地產銷售端的信貸邊際放鬆,但地產公司融資端難以恢復全面寬鬆,因此要謹慎對待融資緊張的企業,低配甚至做空,而對於高信用資質的企業可以擇機抄底。

More Content