本文来自:天风国际 ,作者:天风国际证券

1、全球经济数据及货币政策解读

美国国内生产总值(GDP) (季度环比)(第二季)公布值为6.7%,高于预测值6.6%与前值6.6%。美国核心耐用商品订单 (月环比)(8月)公布值为0.2%,低于预测值0.5%与前值0.8%。美国咨商会消费者信心(9月)公布值为109.3,低于预测值114.5与前值115.2。美国原油库存按周增加457.8万桶,预期为减少165.2万桶,上周为减少348.1万桶。原油库存增幅为3月5日当周以来最大。英国国内生产总值(GDP) (季度环比)(第二季)增长5.5%,高于预测值4.8%与前值-1.6%。德国失业率9月公布值为5.5%,高于预测值5.4%,与前值5.5%持平。德国制造业采购经理人指数(PMI) 9月公布值为58.4,低于预测值58.5与前值58.5。欧元区居民消费价格指数(CPI) (同比)9月增长3.4%,高于预测值3.3%与前值3.0%。

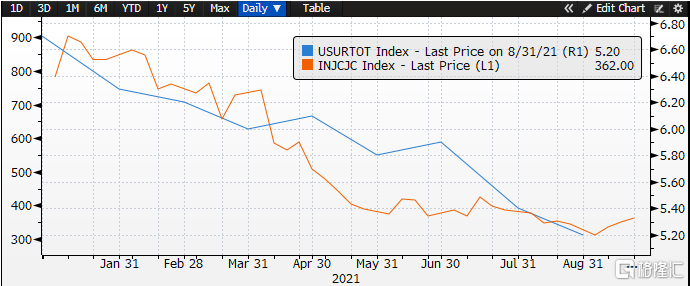

美国初请失业金人数升至36.2万,高于市场预期33.5万人及前值35.1万人,连续第三周意外上升。美联储(FED)主席鲍威尔周三表示,解决高通胀和居高不下失业率之间的“紧张关系”是美联储目前面临的最紧迫问题,承认这两大目标可能有冲突。而美元互换利差大幅扩大,表明第四季临近之际外汇衍生品市场美元需求增加;许多专家认为美元的强势将持续下去。美国亚特兰大联邦储备银行总裁博斯蒂克(Raphael Bostic)周四表示,持续的经济增长将推动美国在2022年底达到接近充分就业的水平,届时可以开始加息,之后更快加息的步伐“不会受到阻碍”。他认为美国联邦储备委员会(美联储/FED)已经达到了缩减债券购买计划的门槛,且目前的通胀和就业增长水平将为明年第一次加息,2023年再加息三次提供理据。

图1:失业金领取人数与失业率的关系图

数据来源:彭博

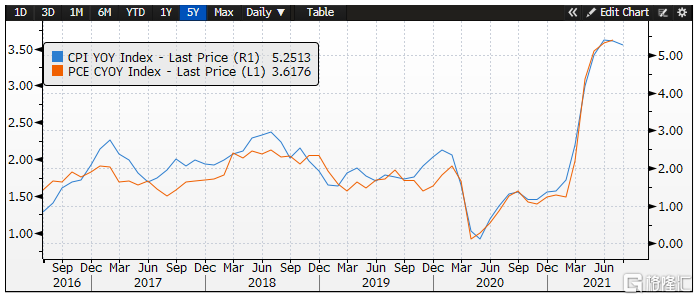

图2:通胀与核心PCE的走势

数据来源:彭博

本周三美国众议院批准议案,将债务上限暂停期延长至2022年12月。参议院民主党领袖舒默表示,参议院可能“最早在下周”就此进行投票,但预计共和党人将再次出手阻止。国会民主党人和共和党人继续就是否给与财政部超出目前28.4万亿美元法定债务上限的举债授权而争吵不休。财政部长叶伦估计,如果国会不采取行动,美国可能在10月18日左右发生史无前例的债务违约。

2、中国宏观经济数据及货币政策解读

中国制造业采购经理人指数(PMI)9月公布值为49.6,低于预测值50.1与前值50.1。中国9月官方制造业PMI跌破荣枯线,刷新19个月低点。生产和新订单指数跌入萎缩区域同时,原材料购进价格和出厂价格指数双双升至四个月高位,经济“类滞胀”风险上升,三季度经济下行压力明显增大。中国央行货币政策委员会第三季度例会称,稳健的货币政策要灵活精准、合理适度,保持流动性合理充裕,增强信贷总量增长的稳定性,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定;维护房地产市场的健康发展,维护住房消费者的合法权益。中国央行最新强调维护房地产市场健康发展。分析人士认为,叠加多地限产限电来袭,国内通胀压力渐起,在全球政策收紧大背景下,中国重回宽松轨道的可能性不大;而为防范风险,不排除会有“急救针”性质的房地产行业微调政策出现。

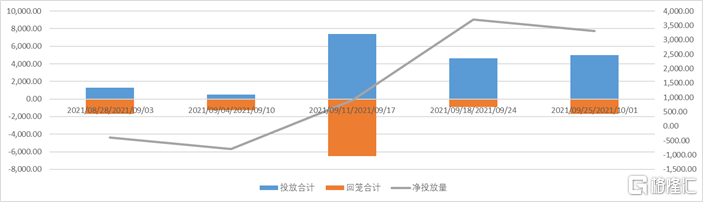

上周央行累计开展5000亿逆回购投放,无MLF投放,本周累计1700亿逆回购到期,无MLF到期,合计净投放3300亿。

图3:中国央行近期公开市场操作

数据来源:Wind

3、中美利率变化趋势

本周美国2年期国债收益率周降0.57bp,5年期收益率按周降1.89bps,10年期收益率按周升1.07bps,2-10年的利差为119.78s,利差较上周走阔。

表1:美国国债收益率率曲线

数据来源:彭博

本周中国十年期国债活跃收益率报2.877%,按周升1.70bp。

表2:中国国债收益率

数据来源:彭博

图4:中美10年期利差走势图

数据来源:彭博

4、金融市场及中资美元债表现

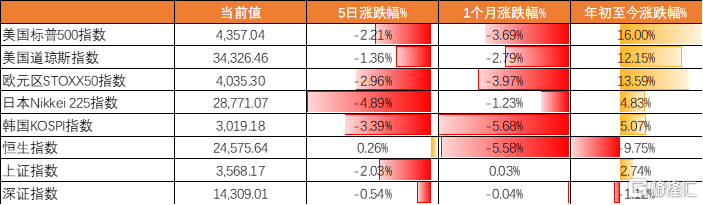

上周全球股市表现较差,标普500指数5日跌-2.21%,道琼斯指数跌-1.36%,欧元区STOXX50指数跌-2.96%,日经指数跌-4.89%,恒生指数涨0.26%,上证、深证指数分别跌-2.03%、跌-0.54%。

表3:全球主要股票市场表现

数据来源:彭博

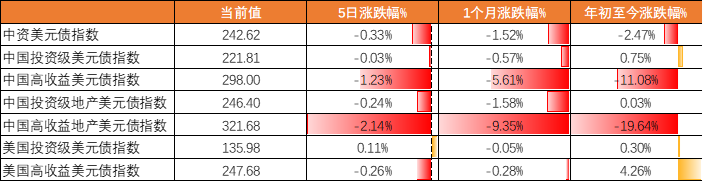

上上周全球债市表现同样较差,中资美元债指数5日跌-0.33%,投资级和高收益分别跌-0.03%和跌-1.23%,中国投资级和高收益地产美元债指数分别跌-0.24%和跌-2.14%,美国投资级和高收益分别涨0.11%和跌-0.26%。

表4:全球债券及中资美元债指数表现

数据来源:彭博

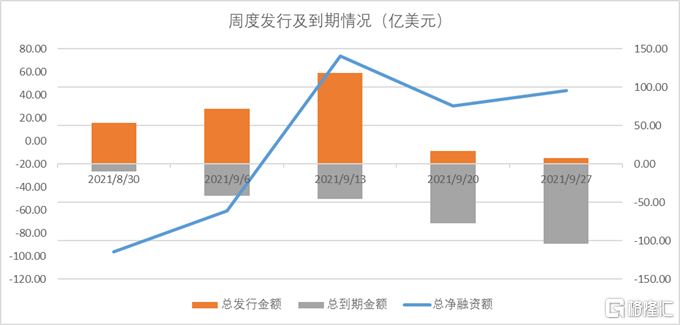

上周一级发行共4只,规模总计7.85亿美元;发行主体主要为城投企业,其中两只为成都名字,一只为赣州名字。上周所有新发定价均不超过3%,赣州城投集团新发3年期1.5亿美元定价3%,为本周定价最高债券;本周非城投新发为中航国际租赁,发行3亿美元3年期债券,和成都兴城新发同为本周发行规模最大债券。

图5:一级市场周度发行及到期情况

数据来源:公开市场整理

5、市场策略展望

美国联储局主席鲍威尔于9月份的议息会表示,如果就业情况持续改善,经济进展持续符合预期,联储局可于下次(11月)议息会议采取Taper行动。我们预计2021年加息概率较小,预计2022-2023年加息概率较高,近期经济数据显示,美国经济正逐步复苏,且通胀仍然保持相对高位,近期美国国债收益率在逐步price in未来缩减购债规模的预期,大幅上升,但需要警惕近期美国政府债务上限即将被触发的危险。

中国制造业采购经理人指数(PMI)9月公布值为49.6,低于预测值50.1与前值50.1。中国9月官方制造业PMI跌破荣枯线,刷新19个月低点。风险情绪方面,虽然中国经济数据下滑较大,但中国进出口数据表现较好,央行也表达出要使用“跨周期”的货币政策,预计3季度货币政策仍然保持平稳,但较差的经济数据和近期的风险事件让市场预期2021年四季度宽货币和宽信贷,预计4季度可能迎来降准,但降息可能性目前来看不太大。短期来看,近期爆雷事件较多,尤其是行业风险聚集较大,中长期来看,市场仍然聚焦2021年4季度的信用风险持续,包括对于地产的融资环境变化。中国经济增长面临一定压力,下半年可能会有全面降准及信用宽松,但初期信用宽松可能会是结构化的。在地产政策面持续收紧的环境下,同时对于未来的地产公司的销售业绩较为悲观预期下,市场水平比较难以回调至原水平,我们认为未来可能迎来地产销售端的信贷边际放松,但地产公司融资端难以恢复全面宽松,因此要谨慎对待融资紧张的企业,低配甚至做空,而对于高信用资质的企业可以择机抄底。