作者 | 社長

數據支持 | 勾股大數據(www.gogudata.com)

01 商業模式

Roku成立於2002 年10 月,於 2017 年 9 月上市,逐漸將業務重心從硬件播放器轉移至流媒體平臺,核心變現方式爲內容分發(渠道)、訂閱服務和廣告。2020年,Roku的OS爲美國排名第一的智能電視操作系統,市佔率達38%。受益於流媒體業務高成長,以及新冠疫情催化,Roku股價4年上漲約26倍,顯著高於納指,Netflix,以及傳統電視Discovery。

或許有不少朋友接觸到這家公司始於ark基金對其重倉,結合股價走勢來看,不禁產生疑惑:這公司到底牛逼在哪?憑什麼在包括奈飛在內的一衆流媒體大佬中脫穎而出?是內容超越奈飛了還是咋地?

解答這些疑惑關鍵在於三個字:中立性。

近幾年流媒體爲巨頭們兵家必爭之地,奈飛、蘋果、亞馬遜、迪士尼、HBO等打得不可開交,而作爲中立的平臺Roku悶聲發大財——一站式鏈接其他流媒體平臺成爲了Roku的核心優勢,爲用戶節省搜索和切換的時間,提升體驗和黏性。同時減少巨頭們對利益衝突的擔憂——比如 Fire TV也推出Roku類似的“聚合服務”,但由於是亞馬遜旗下,奈飛、迪士尼等巨頭會考量利益衝突。

如上圖。左邊的部分爲Roku的界面(TV系統),可以看到奈飛、迪士尼等一衆巨頭均可選擇。右邊圈出來的是遙控器上的蘋果TV專屬鏈接——即便是蘋果這樣以自有閉合生態聞名的巨頭,也於近期在Roku的遙控器上買了一個直連的按鍵。

蘋果收稅的羣體千千萬,但能向蘋果收稅的,寥寥無幾。

此外,Roku並不只是“中間商賺差價”這麼簡單。其營收可分爲“硬”和“軟”兩個方面。硬的方面主要指播放器、遙控等銷售收入,軟的方面主要指電視系統/平臺、廣告、渠道費等收入。

這個商業模式和蘋果類似——由硬至軟,銷售手機、電腦、平板等硬件,然後通過IOS軟件生態持續“收稅”。Roku近幾年營收的高增長正是由“軟”的方面拉動,後文繼續談。

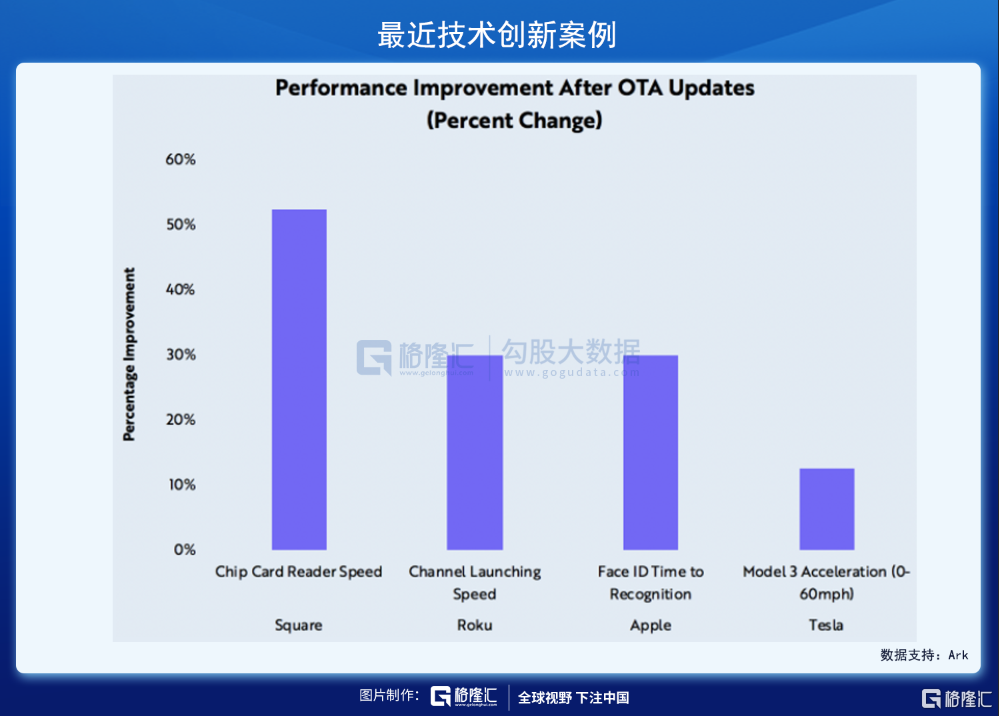

再從技術進步與市值擴張的角度來看:當新技術尤其是顛覆式創新出現的時候,會刺激潛在的需求,從而推動公司市值的擴張。如下圖的幾個例子。

Square將芯片信用卡讀取速度提升50%;蘋果將Face ID識別時間降低30%;特斯拉Model3將0-60km/h用時減少10%;Roku將頻道加載時間減少30%。

這些底層技術的更新迭代提升了效率,可以理解爲一種良性的通縮,隨之而來的是潛在需求被激發,以及後續的公司業績和估值齊升。

憑藉着底層技術迭代與中立性等優勢,Roku一路快速發展,上市後業績和估值齊升。但隨着時間逐步邁入後疫情時代,Roku出現用戶增速放緩、使用時長減少等問題。又遇上宏觀環境變動如通脹預期與成長股殺估值,近兩個季度股價大幅波動,而近期有單邊下跌的趨勢。

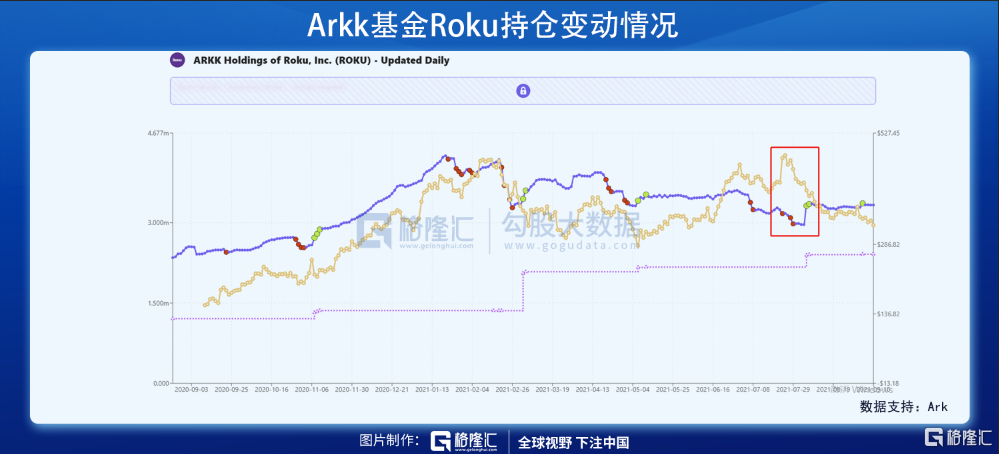

Roku一直爲Ark重倉,爲旗下最勁的Arkk子基金(重倉特斯拉一戰成名)第三持倉,佔倉位比超5%。如上圖,黃線爲Roku股價,藍線爲Arkk持有Roku的股數。可以看到紅框區域,在Roku股價衝到最高的過程中,Arkk不斷減持,而在從高點回落的過程中,Arkk又一次性大量增持(8月上旬)。

不過Ark的增持似乎沒有阻擋Roku下跌趨勢,那麼Roku的轉機究竟在何處?我們從其經營上來看。

02 經營情況

land & expand:

據Strategy Analytics數據,19年美國流媒體觀衆人數(家庭)已超過付費電視,分別爲9264萬戶、8163萬戶。20年美國人在付費電視上花費907億美元,同比下降8%;在流媒體上花費395億美元,同比增長34%。預計到24年,流媒體花費將反超付費電視,分別消費763億、745億美元。

受益於流媒體對傳統電視的替代,Roku面臨的市場空間依舊廣闊,tam4年CAGR預計25%左右。而Roku的競爭優勢有望讓其增速明顯快於行業平均,下面從經營數據來驗證。

營收與毛利:

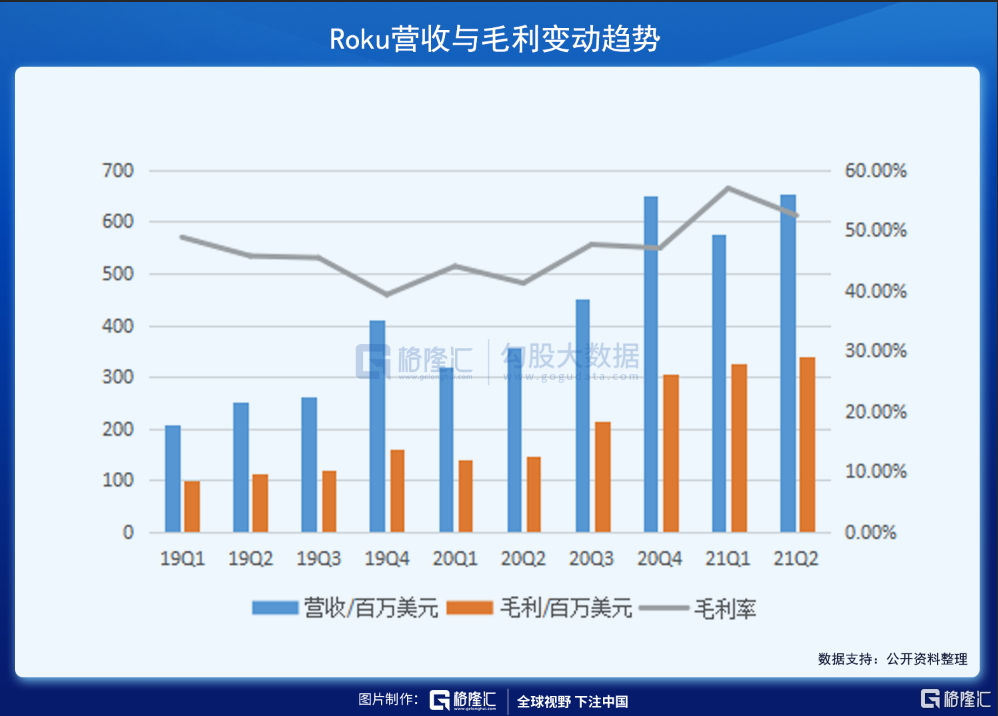

19Q1-21Q2 Roku營收由2.07億美元增長至6.54億美元,CAGR58.5%。毛利由1億美元增長至3.4億美元,CAGR63.15%。毛利率也有提升的趨勢,從48.8%提升至52.4%。

前文提到Roku主要通過平臺收入(軟的方面)拉動營收,具體來說,由19Q1的1.3億美元增長至21Q2的5.3億美元,CAGR73.5%。平臺收入佔比也由64.95提升至82.5%。

單從這些數據來看Roku的增長故事很美好——軟收入拉動營收不斷增長,毛利率也同步提升,商業模式的飛輪快速運轉,不是這樣嗎?

是但也不完全是。進一步來看,Roku的故事雖然核心在於“軟”,但如果“硬”沒有跟上,這個故事就有問題了。簡而言之,Roku想證明自己的吸引力,需要的是類似蘋果的軟硬件一體的生態。

如圖,Roku的硬件收入隨季度波動較大,當然這裏面有疫情的影響。剔除疫情和其他因素影響(比如爲打開銷量而進行降價促銷),對比19Q1-Q3和21Q1、Q2,可發現收入增長比較緩慢。

我們進一步從其他核心數據來看。

用戶量、使用時長、ARPU:

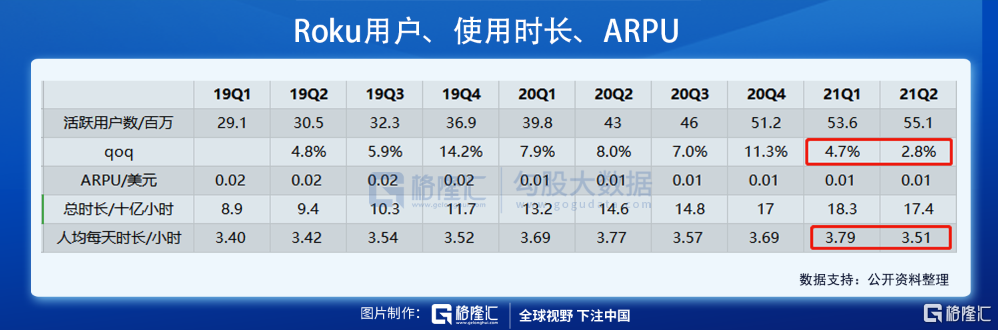

如圖,活躍用戶數雖然同比增長較快,但如果看環比數據,21Q1和Q2環比增長4.7%、2.8%,顯著弱於19年的增速。21Q2人均使用時長也有明顯的下滑,和疫情前19Q4的水平相當。

如果說用戶量保持高增長,人均使用時長下滑還說得通——許多新用戶黏性可能不夠,仍有待開發。但21Q2用戶量環比增長僅2.8%,而使用時長環比下降7.5%,這個信號就顯得比較危險了。

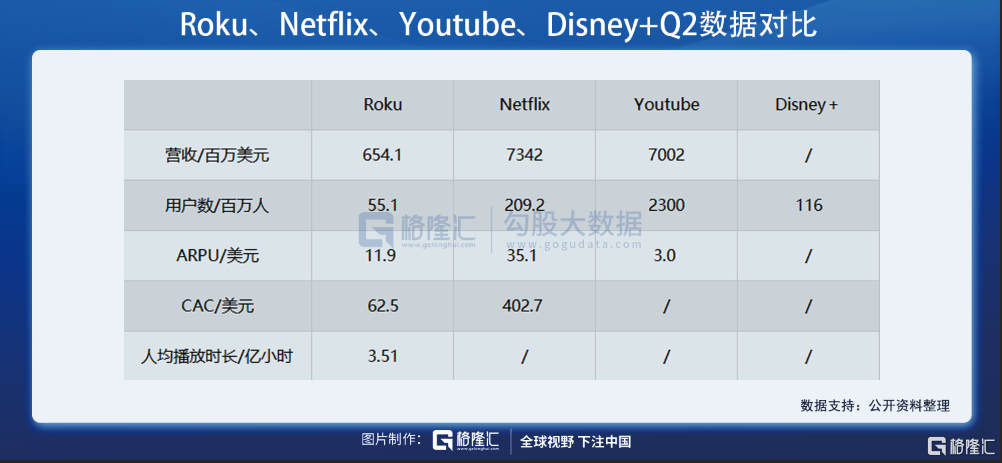

對比其他巨頭:

如圖,主要看Roku和Netflix的對比。從獲客成本CAC和客單價ARPU來看,Roku的ARPU11.9美元,比Netflix35.1美元低很多,考慮到Netflix用戶量是其30多倍,這是個相對差的信號。CAC上Roku比Netflix低不少,主要反映Netflix增長進入瓶頸期。

從ARPU/CAC來看,Roku和Netflix分別爲0.19、0.09,主要反映相對Netflix,Roku進行繼續獲客爲優解。(注:CAC值爲估算,並不精準,只能反映趨勢)

值得一提的是,Disney+19年年底上線,不到兩年的時間用戶數已突破1億,發展非常迅猛,對Netflix和Amazon均形成強大的衝擊。

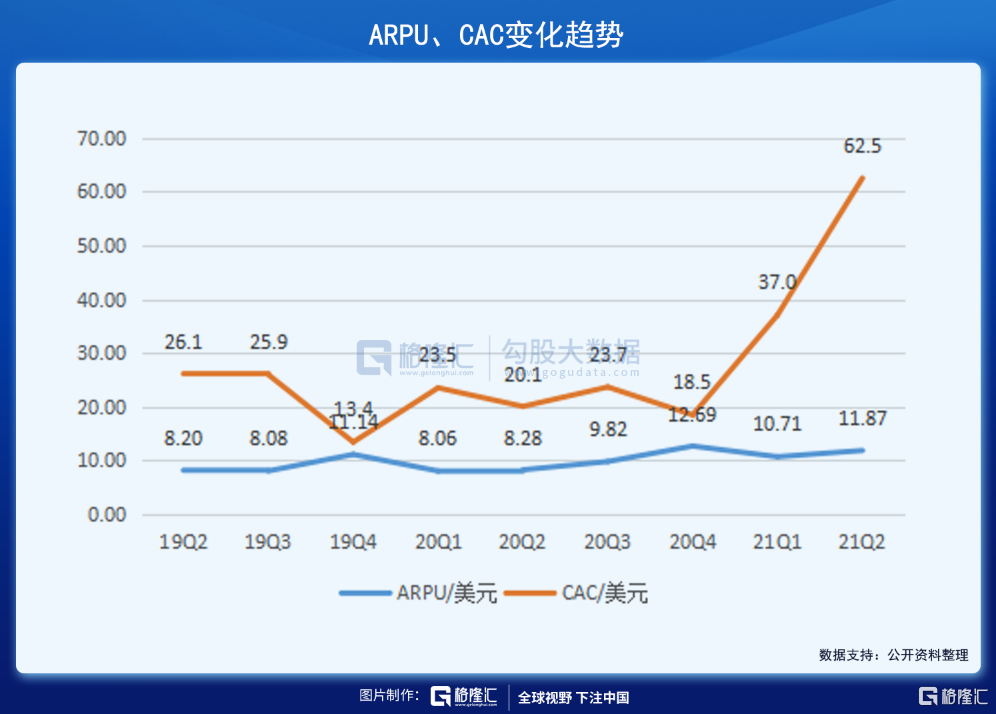

ARPU、CAC:

可見CAC在近兩個季度大幅增長,而ARPU相對於去年增長幅度顯著小於CAC,這對於商業模式來說不是好事——高增的獲客成本伴隨並不同步的未來潛在收益。

03 Roku Channel是雙刃劍

Roku的管理層並不滿足於只做中介平臺。近期,其自研頻道RokuChannel發展迅速。據Q2財報,Roku Channel使用時長同比翻倍(具體數值沒有披露),管理層表示後續仍會大力發展這塊業務,特別是原創的Roku Original內容。

Roku Original自今年5月20日上線以來,管理層跟蹤兩週的數據發現:Roku Channel的觀看量前十均爲原創的Roku Original;超過1/3使用Roku Channel的會觀看Roku Original。

這些信息無疑給了管理層更多發展自研頻道和原創內容的信心,但是回到我們一開始探討的問題,Roku的崛起核心在於其中立性。現在大力發展自有頻道和原創內容,無疑會削弱中立性,給競爭對手如亞馬遜的Fire TV可乘之機。當然,自有頻道和原創內容回報也是豐厚的——對於Roku形成生態閉環十分有利。

總的來看,這是把雙刃劍。

04 結語

Roku憑藉中立性、底層技術和軟硬件一體生態等優勢,在流媒體這個巨頭雲集,戰火不斷的賽道異軍突起,近幾年增長迅猛。而隨着後疫情時代到來,Roku活躍用戶數增速放緩,更糟糕的是,獲客成本近幾個季度在大幅提升,這會讓市場懷疑其增長是否快要見頂。

考慮到滲透空間仍比較廣闊,並且這個行業在可見未來仍會是巨頭混戰,Roku的中立性優勢能得到保持,營收增長有望高於行業平均。

假設EPS以5年CAGR35%的速度增長,目前市值對應預期p/e約42.4x,顯得偏高。另外考慮到營銷成本/獲客成本大幅提升,自研頻道和內容也需要大量燒錢,Roku的短期盈利和現金流都不樂觀,或許估值會以P/S的形式體現。

能推動股價繼續上漲比較好的情況是,用戶量和營收繼續保持快速增長(至少不能出現季度環比增2%這種情況),同時三費率能得到有效控制,至少增速不能超過營收增速太多。不過總體情況並不那麼樂觀。

Roku現在正發力出海以及自研頻道和內容,成效情況有待後續數據的反饋,在此之前,我們保持觀望的態度,或謹慎看空。

注:本文由美股研習社團隊原創,轉載請註明出處,謝謝!

More Content