2025年一季度,境內ETF市場繼續擴容。截至2025年3月31日,中國境內非貨ETF共1097只,資產淨值合計達3.65萬億元。其中股票型ETF/跨境型ETF/債券型ETF/商品型ETF規模分別爲2.83萬億元/4966億元/2181億元/1059億元,較2024年底分別變動-2.18%/+17.07%/+25.38%/+40.01%。

從股票型ETF規模變化拆分來看,大規模新發ETF是一季度主要的正貢獻。2025年一季度股票型ETF規模較2024年底減少632億元,其中資金淨流入規模/新成立ETF規模/存量ETF淨值變動分別爲-1090億元/+518億元/-60億元。

興證全球根據ETF流通份額變化和成交均價測算,2025Q1股票型ETF累計淨流出近1090億元;寬基ETF普遍被淨贖回,可能在於一季度國內權益市場結構性行情特徵顯著,或存在贖回A股寬基ETF、轉而加倉風格策略/行業主題乃至港股ETF的現象。

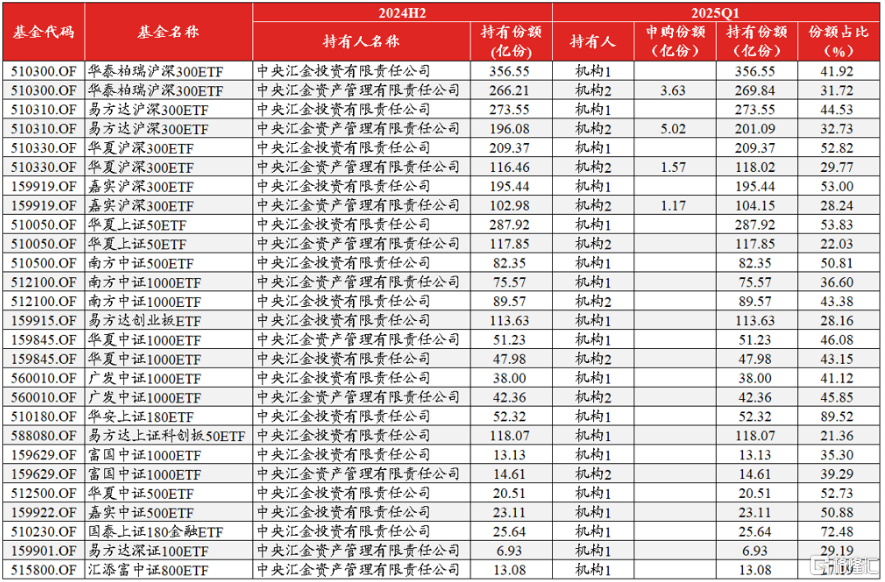

據基金一季報,中央匯金公司繼續增持滬深300ETF。今年一季度,匯金資產的操作主要瞄準華泰柏瑞、易方達、華夏、嘉實旗下滬深300ETF加碼。

匯金資產一季度增持3.63億份華泰柏瑞滬深300ETF,一季度末持有份額達269.84億份;增持5.02億份易方達滬深300ETF,一季度末持有份額達201.09億份;增持1.57億份華夏滬深300ETF,一季度末持有份額達118.02億份;增持1.17億份嘉實滬深300ETF,一季度末持有份額達104.15億份。

2025Q1中央匯金公司繼續增持滬深300ETF

總體上,本次增持的主體是匯金資產,買入了4只滬深300ETF。另一主體匯金投資則選擇了按兵不動。

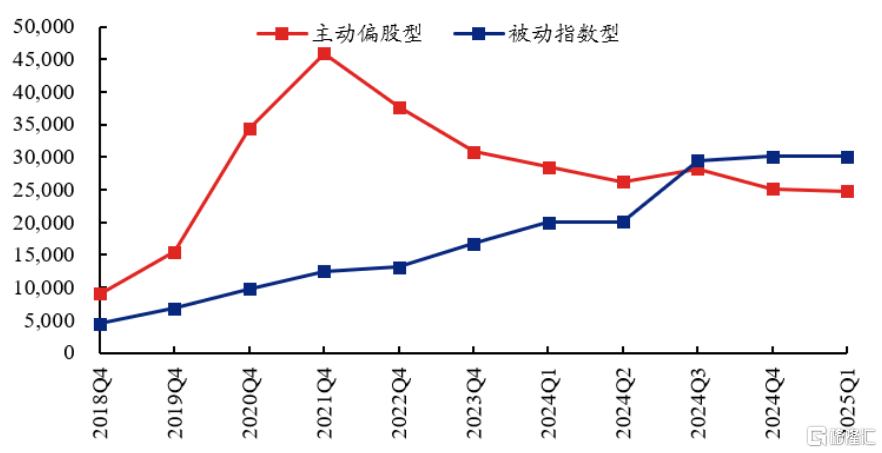

A股市場被動化投資趨勢仍在繼續,被動基金持股佔比持續提升。2025Q1被動指數型基金持股規模基本持平2024Q4,合計達3萬億元;偏股型公募基金(主動偏股型+被動指數型)中被動佔比繼續提升,被動指數型基金持股佔比達54.82%,較2024Q4提高0.34個百分點。

2025Q1被動指數型基金持有A股規模達3萬億元

央國企和大市值行業被動化程度更高。從證監會行業來看,2025Q1偏股型基金全持倉口徑下金融業(83.28%)、建築業(80.53%)、公用事業(74.63%)、農林牧漁(63.59%)、交通運輸(61.39%)等被動指數型基金持股規模佔比靠前。

規模分佈上,當前股票型ETF仍然聚焦於大市值龍頭公司。截至2025Q1,寬基ETF規模爲20623億元(佔全部股票型ETF規模比例爲72.8%),其中滬深300ETF/中證A500ETF/上證50ETF規模合計達 9313億元/2411億元/1537億元;此外,跟蹤科創板和創業板相關指數的ETF產品規模分別爲2013億元和1515億元。風格策略ETF繼續擴容,紅利ETF規模增長至950億元,現金流ETF上市以來也獲得大量關注,規模增長至59億元。行業主題ETF方面,TMT(1984億元)、金融地產(1182億元)和醫藥(984億元)板塊的ETF規模居前。

行業配置上,股票型ETF集中在新質生產力和大金融板塊。截至2025Q1,股票型ETF前五大持倉行業分別爲電子(16.35%)、非銀金融(9.32%)、醫藥生物(9.26%)、銀行(8.66%)和電力設備(8.39%)。相對主動偏股型基金,股票型ETF超配非銀金融(8.32pct)、銀行(4.94pct)、計算機(2.29pct)、公用事業(1.64pct)和煤炭(0.99pct)等行業,在汽車(-4.60pct)、家用電器(-2.65pct)、電力設備(-2.60pct)、電子(-2.44pct)和食品飲料(-2.44pct)等行業低配。