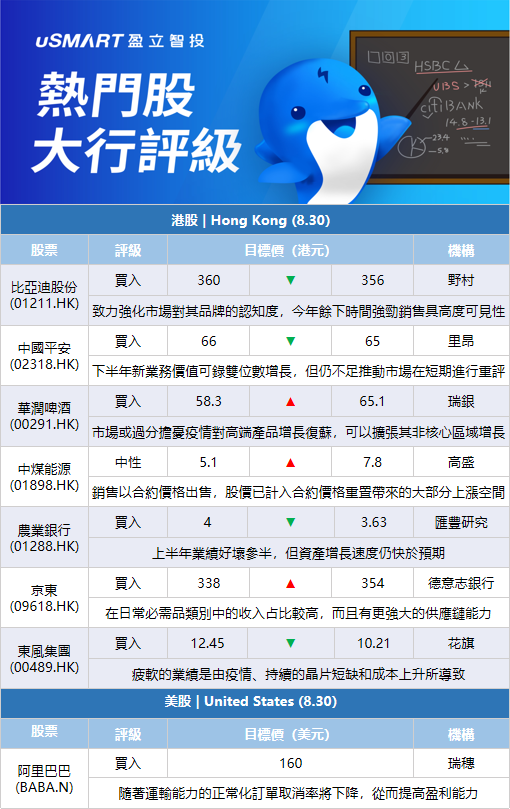

野村:下調比亞迪股份(01211.HK)目標價至356港元 評級買入野村發表研究報告指,比亞迪上半年純利按年增長206%,達到盈喜預告的上限。若撇除子公司比亞迪電子(00285.HK)純利按年跌61%的影響,核心汽車及電池業務淨利潤將從今年首季的5.01億元人民幣,增長至次季的26.77億元人民幣。野村認爲,比亞迪致力強化市場對其品牌的認知度,7月份市場份額達到29%,鞏固了其作爲中國最大電動汽車銷售商的地位,年初至今公司推出多款廣受好評的電動車車型,今年餘下時間強勁銷售具高度可見性。野村將比亞迪2022至2024財年每股盈利預測上調10%至14%,預測今明兩年銷量將分別增長至170萬及240萬輛,目標價由360港元降至356港元,維持買入評級。

裏昂:下調中國平安(02318.HK)目標價至65港元 評級買入裏昂發表研究報告指出,中國平安管理層似乎對公司上半年表現感到滿意,在宏觀環境不確定下,管理層並無提供業務指引,另重申平安的房地產風險可控,將繼續投資優質項目。倘撇除假設改變及疫情影響,該行估算中國平安第二季基礎新業務價值(NBV)跌8%,好過業績報告中的17%表列跌幅,相信在按年同期低基數下,下半年新業務價值可錄雙位數增長,但仍不足推動市場在短期內對平安進行重評,因爲市場焦點仍將集中於公司改革後首次披露的明年首季NBV表現,以衡量其壽險改革及可持續增長的水平。對其目標價由66港元下調至65港元,重申買入評級。

瑞銀:上調華潤啤酒(00291.HK)目標價至65.1港元 評級買入瑞銀髮表報告,因應自7月起成本壓力緩和及高端化趨勢,將華潤啤酒2022至2024年盈利預測上調約19%,目標價由58.3港元上調至65.1港元,評級買入。瑞銀表示,市場或過分擔憂疫情對高端產品增長復甦,並且忽略白酒長遠前景,透過投資白酒及或有可能收購金沙酒業,潤啤可以擴張其非核心區域增長。

高盛:下調中國神華(01088.HK)目標價至29港元 評級買入高盛發表報告指,中國神華今年上半年純利爲425億元人民幣,按年增長60%;撇除主要與處置及匯兌收益相關的一次性項目,持續盈利爲419億元人民幣,按年上升61%,表現較該行預期高8%,亦優於市場預期。不過,該行下調神華今年至2024年盈利預測1%至6%,反映內地基準煤價提高,對今年下半年及明年的現貨動力煤價格預測,由每噸650元人民幣調整至800元人民幣,足以抵銷成本上升的假設。至於股份目標價由31港元降至29港元,評級維持買入。

高盛:下調海螺水泥(00914.HK)評級至沽售 目標價下調至25.5港元 高盛發表研報指,海螺水泥上半年純利按年下跌33%,若撇除外匯等一次性損失,經常性淨利潤則按年跌34%,業績表現較該行預測低4%,主要是由於水泥單位利潤較低及營銷成本較高。高盛將海螺水泥2022-24年盈利預測下調36%、45%及38%,預期供需前景持續大幅惡化。該行認爲海螺水泥目前股價與市場普遍預期,尚未將水泥利潤率下行風險考慮在內,預計未來水泥利潤率將遠低於近幾年水平,將評級從中性下調至沽售,目標價從40港元降至25.5港元。

高盛:上調中煤能源(01898.HK)目標價至7.8港元 評級中性高盛發表研究報告指,中煤能源上半年純利按年升近70%,撇除一次性影響,經常性淨利潤更按年增長87%至160億元人民幣,遠高於該行及市場預期,相信主要來自於期內煤炭利潤大幅上升及成本下降所帶動。高盛將中煤今明兩年盈利預測上調27%至30%,以反映中國基準煤價水平提升。由於中煤大部分銷售以合約價格出售,高盛認爲目前股價已計入合約價格重置帶來的大部分上漲空間,維持中性評級,目標價由5.1港元上調至7.8港元。

匯豐研究:下調農業銀行(01288.HK)目標價至3.63港元 評級買入匯豐研究發表研究報告指,農業銀行每股盈利按年增長5.7%,達到該行全年預測的近54%。匯豐研究表示,上半年業績好壞參半,但農行資產增長速度仍快於預期,不過第二季淨息差按季下跌超過14個基點,收縮幅度超越同業,成本效率下降。惟該行表示,向好的方面看農行現時不良貸款及關注類貸款比率均有所下降,貸款損失準備金佔總額比例仍高於同行四大銀行。計及中期業績,匯豐研究將農行2022至2024年盈利預測下調0%、2.1%及5.7%,主要反映淨息差水平及手續費收入較低,維持買入評級,目標價由4港元下調至3.63港元。

德意志銀行:上調京東(09618.HK)目標價至354港元 評級買入德銀髮表報告,指京東2022年第二季業績強勁,收入和經調整盈利均勝預期,管理層留意到7月和8月銷售持續按月回升,而消費情緒仍然低迷。德銀將京東2022和2023年的收入預測分別上調3%和4%,經調整盈利預測分別上調28%和18%,H股目標價由338港元上調至354港元,評級買入。德銀表示,上調京東收入和經調整盈利預測,是反映從7月底開始,德邦物流的整合,以及更好的毛利率前景,認爲京東可能繼續跑贏同業,因爲其在日常必需品類別中的收入佔比較高,而且有更強大的供應鏈能力。

瑞士信貸:下調光大銀行(06818.HK)目標價至2.7港元 評級中性瑞信發表報告,指光大銀行2022年上半年業績穩健、大致符合預期,考慮到資產質素穩定、且不良貸款少於預期,以及淨息差和費用收入減少,將2022和2023年每股盈利預測分別上調1.1%和0.8%。該行將其目標價由3.1港元下調至2.7港元,評級中性。

花旗:下調東風集團(00489.HK)目標價至10.21港元 評級買入花旗發表報告指,東風集團上半年收入按年下跌37%,淨利潤按年下跌36%。疲軟的業績是由疫情、持續的芯片短缺和成本上升所導致。該行對其2022年至2024年的淨利潤預測削減7%至22%。目標價由12.45港元下調至10.21港元,維持買入評級。

美銀證券:下調農業銀行(01288.HK)目標價至3.55港元 評級買入美銀證券發表研究報告指,農業銀行上半年純利按年增長5.5%,較該行預測輕微高出0.5%。核心盈利增長4.9%,符合預期。農行管理層預計下半年融資成本降低,利潤率跌幅將收窄。美銀證券則預期,農行業務量強勁增長將部分抵消利潤率壓力。美銀指,作爲淨同業拆借人,現時股價表現遜於同業,相對估值亦具有吸引力,重申買入評級,看好其盈利增長穩固及高撥備覆蓋率。美銀將農行2022至2024年盈利預測下調介乎1%至2%,並將H股目標價由3.8港元下調至3.55港元。

富瑞:下調衆安在線(06060.HK)目標價至34港元 評級買入富瑞發表報告指,衆安在線管理層強調,在健康和數字生活方式生態系統的推動下,總承保費將在下半年恢復,而承保利潤將受益於注重投資回報率的渠道費用和成本效率。維持對該股買入評級,但由於宏觀方面的不確定性,將目標價由61港元降至34港元。富瑞指,管理層在會議上提到將以增值服務爲動力的保險+科技雙引擎模式。在健康生態系統方面,公司正在推出涵蓋兒童、女性和老年人類別的創新產品,並正在提供更多的增值服務等。在數字生活方式生態系統方面,包括寵物保險、手機屏幕破解保險和多場景意外保險在內的創新業務佔比達8.76億元,佔整個數字生活生態系統總承保費的22.9%,按年增長約30.9%。

瑞穗:重申對阿里巴巴(BABA.N)買入評級 目標價160美元瑞穗分析師James Lee表示,阿里巴巴與投資者的電話會議讓他對該公司的利潤增長空間充滿信心。他預計,阿里巴巴9月份的商品交易總額(GMV)將較6月份有所改善,達到5%。隨着供應鏈的重新開放,雙十一期間非必需產品的需求有所增加。Lee預計,隨着運輸能力的正常化,2022年下半年的訂單取消率將下降,從而提高盈利能力。重申阿里巴巴的買入評級,目標價160美元。