本文來自格隆匯專欄:樊繼拓,作者:樊繼拓、張穎鋭

核心結論

歷史上看,A股與美股的盈利變動比較相似,上市公司ROE變動幅度接近,ROE拐點出現的時間也通常不會差一年以上。

但A股與美股的市場表現卻有諸多不同,歸根結底是A股的估值傾向於高波動,這直接導致了股市的暴漲暴跌、股市牛熊拐點對盈利拐點非常敏感、以及需要更長時間的熊市來消化此前高企的估值。

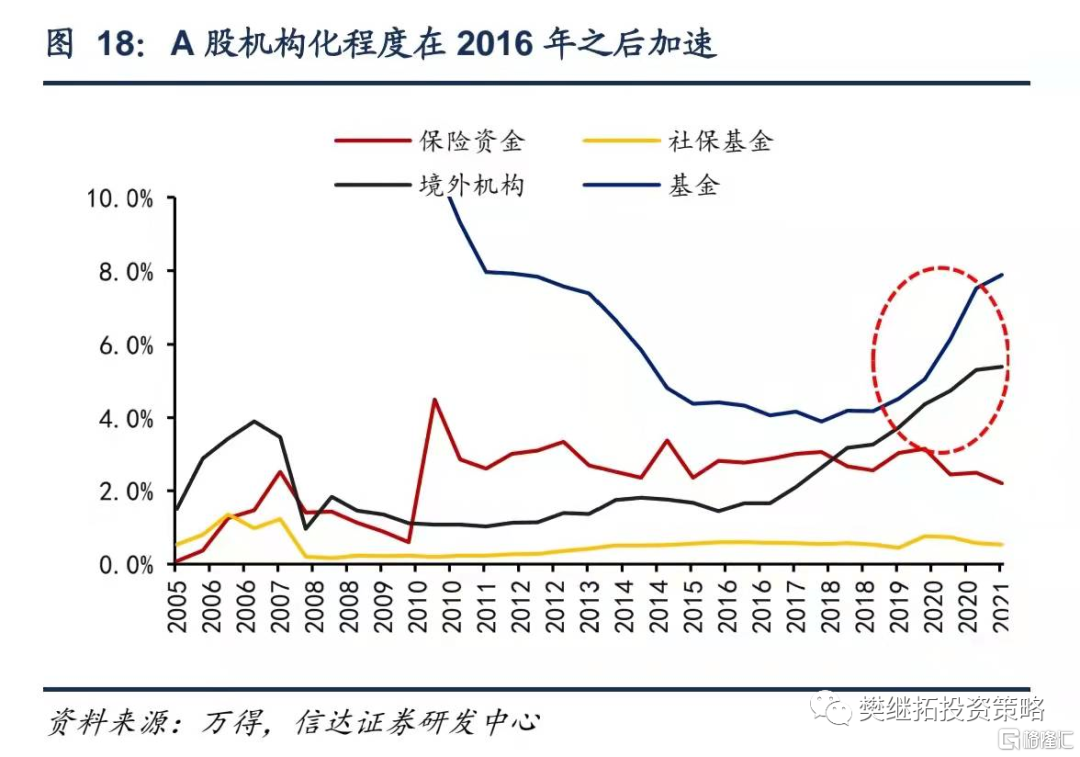

不過2016年之後,隨着機構投資者佔比的快速提升,A股的生態正在發生變化。尤其是2018年至2021年這輪牛市十分罕見地延續到了ROE出現向下拐點,且估值對指數漲幅的貢獻度與美股非常接近。

正文

我們從影響股市定價最核心的兩個要素——盈利與估值出發,對比中美股市的表現。

1

中美兩國股市的盈利變動比較接近

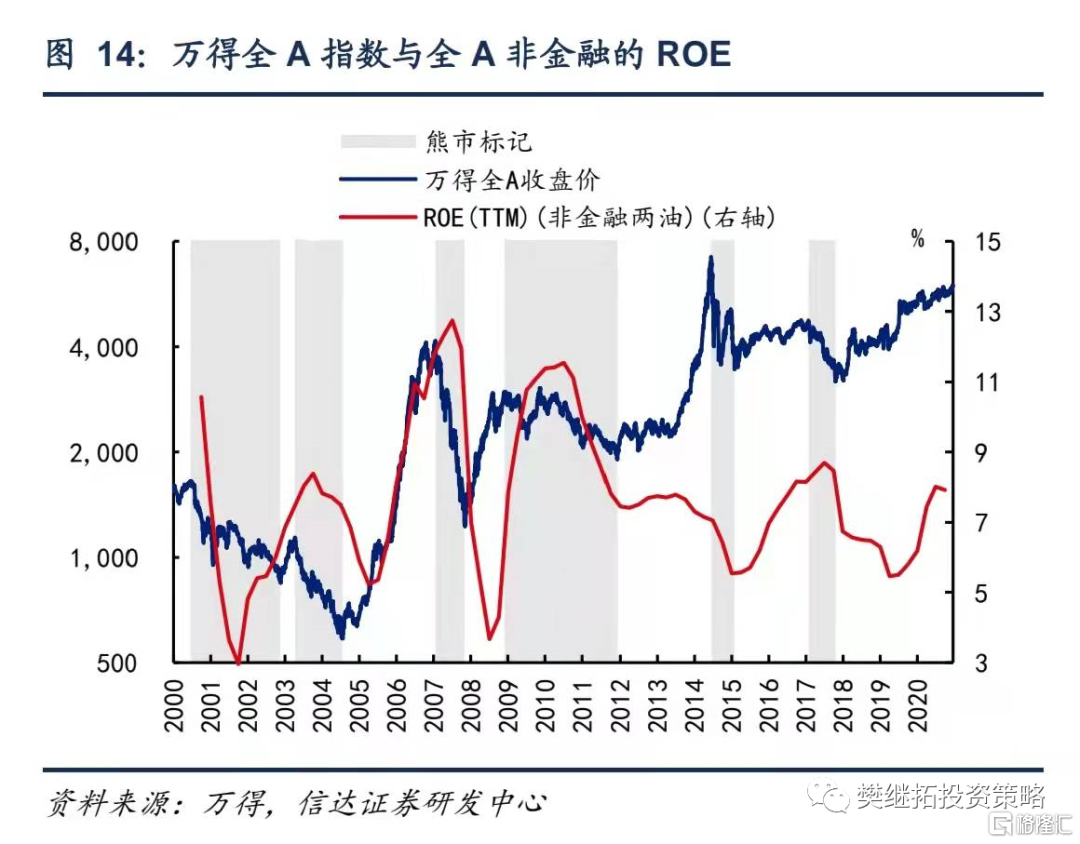

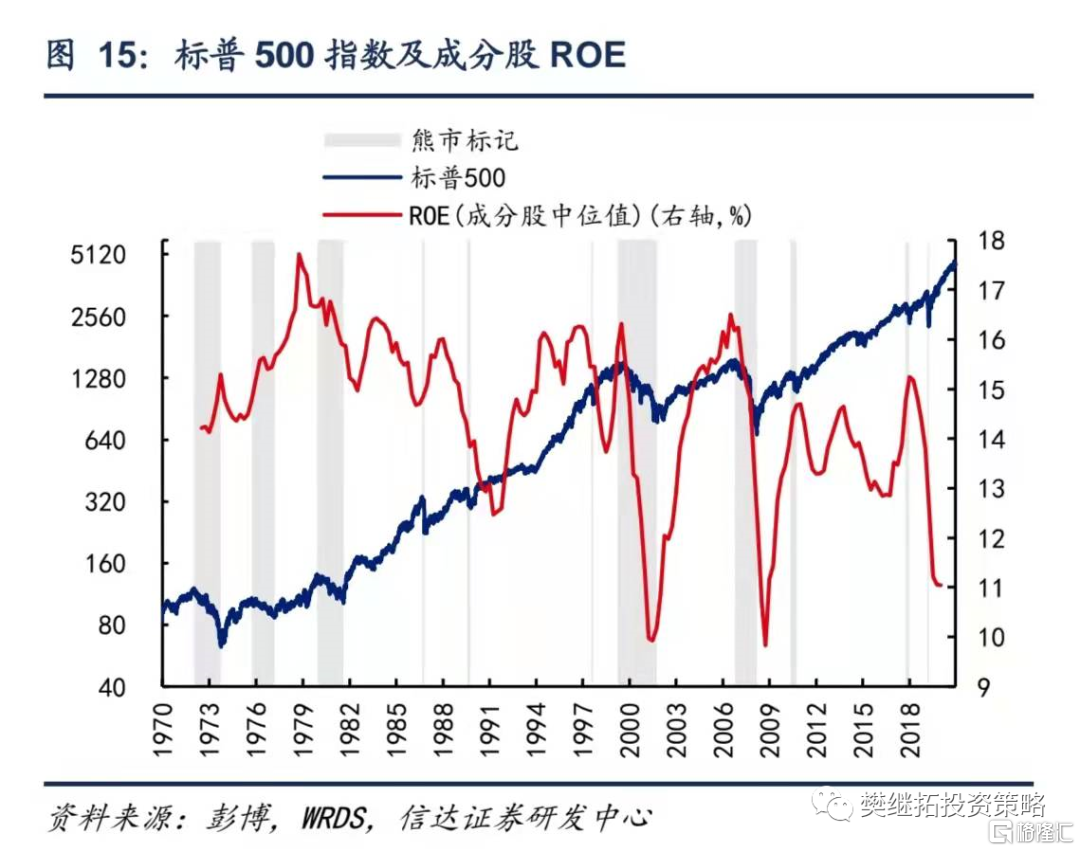

以2010年之後的情況為例,標普500指數和滬深300指數的拐點大致同步,拐點出現的時間通常不會差一年以上。比如2012Q4、2017Q1、2020Q3-2020Q4是中美股市ROE向上的拐點,2011Q3、2014Q4、2018Q2-2018Q4是中美股市ROE向下的拐點。

但中美股票指數的走勢卻呈現出較大差異,差異主要體現為以下四點。

2

A股長期回報尚可,但波動大於美股

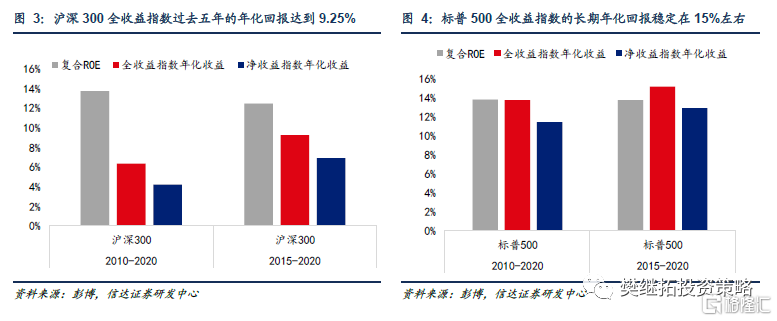

從長期回報的角度上來看,標普500全收益指數過去五年、過去十年的年化收益均是14%左右。A股的年化收益略低於美股,不過最近五年相較以往有提升。滬深300全收益指數過去十年的年化收益是6.5%,過去五年的年化收益達到了9.25%。

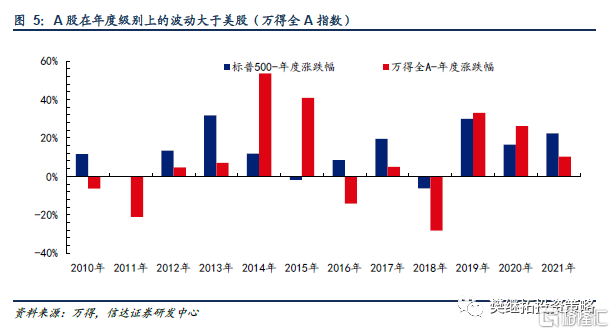

A股在年度級別上的波動大於美股。2010年至今,美股的年度漲跌幅通常在±30%以內,但A股年度漲跌幅的波動範圍則是±50%。

此外,我們以股市累計漲跌幅超過±20%作為牛熊市的劃分標準。2001年以來,A股共出現過6輪熊市,滬深300指數跌幅為35%~120%不等,跌幅中位數為70%。1970年以來,美股共出現過11輪熊市,標普500指數的跌幅為20%~85%不等,跌幅中位數僅為25%。

3

A股的暴漲暴跌主要源於估值的高波動

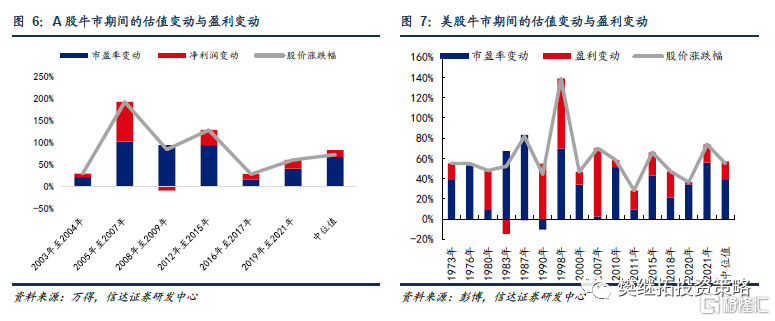

先看牛市期的情況。美股方面,1970年以來,標普500指數在牛市的漲幅中位數為60%左右,其中盈利漲幅20%,估值漲幅40%,估值對指數漲幅的貢獻度為六成至七成。A股方面,滬深300指數在2005年至2015年出現了三輪大級別的牛市,這三輪牛市中盈利的變動幅度存在較大差異,但估值的變動幅度都達到了90%以上。不過,2016年之後,A股估值的變動幅度大幅收窄。值得關注的是,在最近一輪牛市中(2019年至2021年),A股累計收漲60%,估值變動幅度為40%,估值對指數漲幅的貢獻度與美股非常接近。

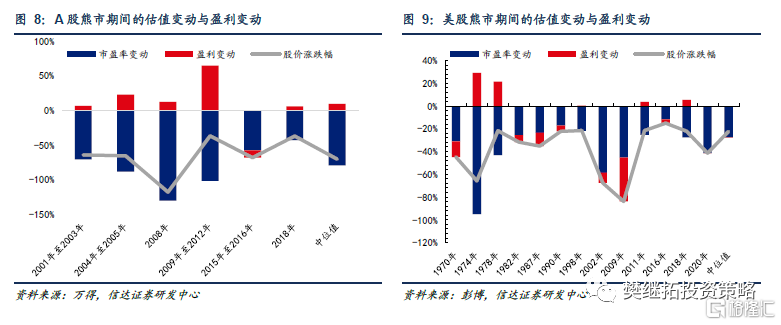

再看熊市期的情況。美股方面,1970年以來,美股熊市跌幅中位數為25%,其中盈利下降2.5%,估值下降22.5%。A股方面,牛市期間估值的大幅上漲,也帶來了熊市期間估值的調整壓力。A股在2005年至2015年的三輪大級別熊市中,估值的降幅均達到了80%以上。2016年之後,A股估值的降幅開始收窄,2018年熊市期間A股估值降幅僅為43.19%。

4

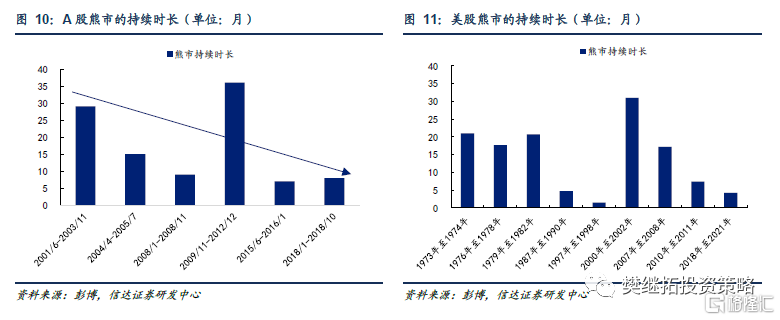

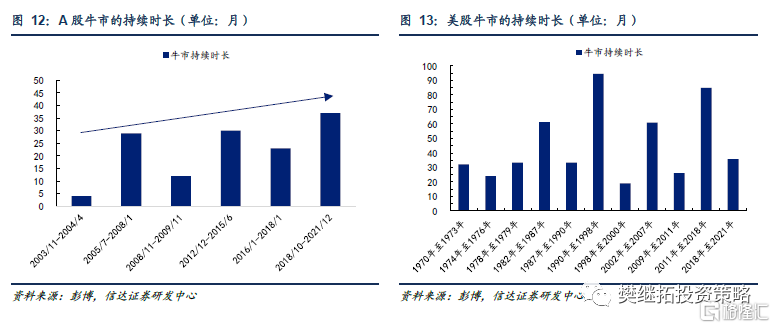

A股牛市期短於美股,但趨勢上在增加

A股的6次熊市中,除了2001年-2003年、2010年-2012年的熊市持續了兩年以上之外,其他多數熊市的持續時長是三個季度至一年。不過,從趨勢上來看,如果不考慮2010年-2012年這段時期(宏觀經濟“L型”探底),A股的熊市持續時長整體是在縮短的。

1970年以來,美股共出現過8次跌幅超過20%的情況,以及3次跌幅超過19.5%的情況。美股的11次熊市中,除了20世紀70年代(美國經濟陷於滯漲泥潭)、2000年-2002年(互聯網泡沫)、2007年-2009年(金融危機)的熊市持續了一年半以上之外,其他熊市的持續時長均在半年左右。甚至在一些ROE走弱的時期,美股並未出現跌幅超過20%的情況,僅調整了10%-15%,如1983年至1985年、2015年至2016年等。

與熊市相對應的是,A股牛市持續的時間短於美股。A股牛市通常會維持一年到兩年半。而美股牛市時長通常都在兩年以上,部分時期甚至會達到五年以上。不過,從趨勢上來看,A股牛市的時長在增加,尤其是2018年底以來的牛市保持了三年之久,這一時長創出了歷史新高。

5

A股出現牛熊市拐點的時點與美股不同

股市拐點方面。中美兩國股市的大幅下跌均伴隨着盈利的走弱。但A股頂部較盈利頂的領先時長偏長,底部較盈利底的領先時長偏短。

A股的6次熊市中有3次發生於ROE下降期,3次發生於ROE見頂回落期。A股的頂部通常領先於“盈利頂”兩到三個季度,滯後於盈利頂的情況僅有2015年和2021年,同步於盈利頂的情況僅有2001年。A股的底部通常會領先“盈利底”半年左右,股市底滯後於盈利底的情況僅有2002年、2012年這兩次。

美股的11次熊市中,有5次發生於ROE下降期,有4次發生於ROE見頂回落期。美股的頂部通常同步或滯後於“盈利頂”,同步於盈利頂的情況有1976年、2000年、2007年、2011年,滯後於盈利頂的情況有1980年、1990年、1998年、2021年。美股的底部通常會領先於“盈利底”一年至兩年,股市底滯後於盈利底的時間僅有2002年這一次。

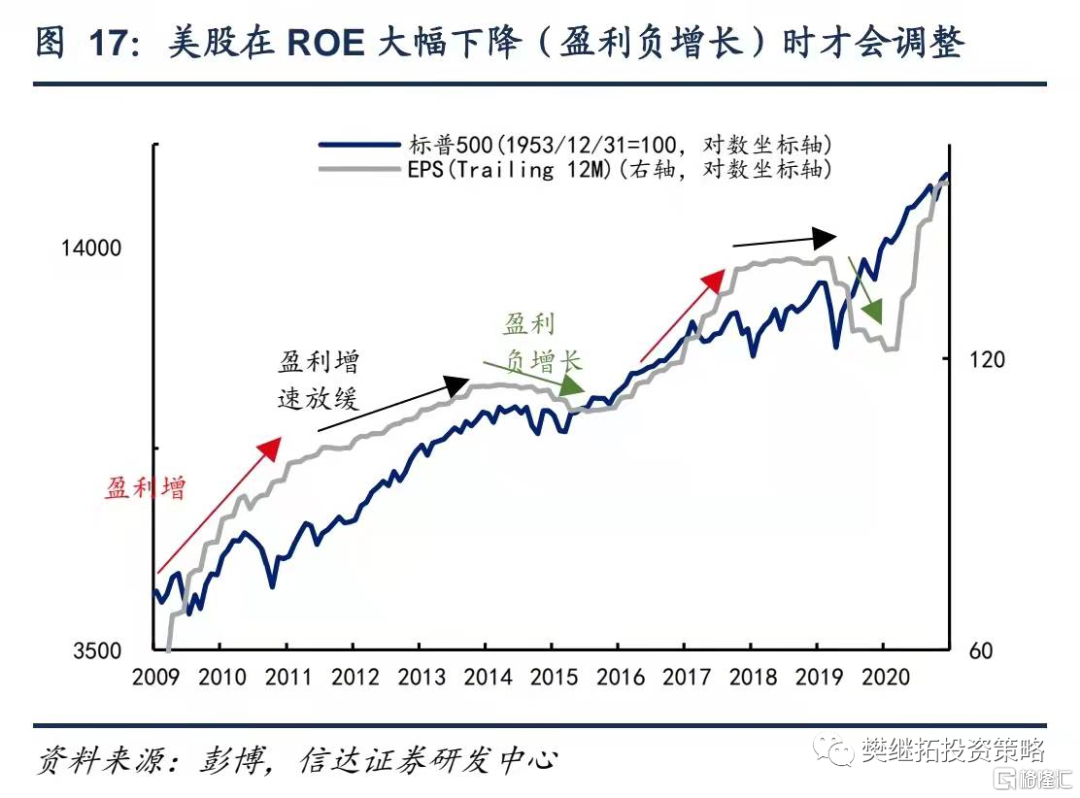

我們認為,產生這一差異的原因在於當ROE(或盈利增速)小級別下降時,A股就會出現調整,但是美股卻不會受到傷害,只是放慢了上漲的步伐。而只有在ROE下降到一定幅度(或盈利出現負增長)時,美股才會出現調整。

下圖展示了股票指數與股市盈利的對比,可以看到2010年-2011年、2018年是中美兩國股市盈利上行斜率下降、也就是盈利增速放緩(ROE小幅下降)的時期。這期間美股或是保持上漲,或是寬幅震盪,而A股則果斷開啟了下跌行情。

6

近年來,A股正在發生哪些變化?

我們在前面的章節梳理了A股與美股的四點不同。事實上,這些差異正在2016年之後持續收窄的。A股年度漲跌幅在2016年之後大幅收窄、2018年至2021年的牛市中估值對指數漲幅的貢獻度與美股非常接近、本輪牛市十分罕見地延續到了ROE出現向下拐點、牛市時長創歷史新高等均顯示A股生態正在發生變化。

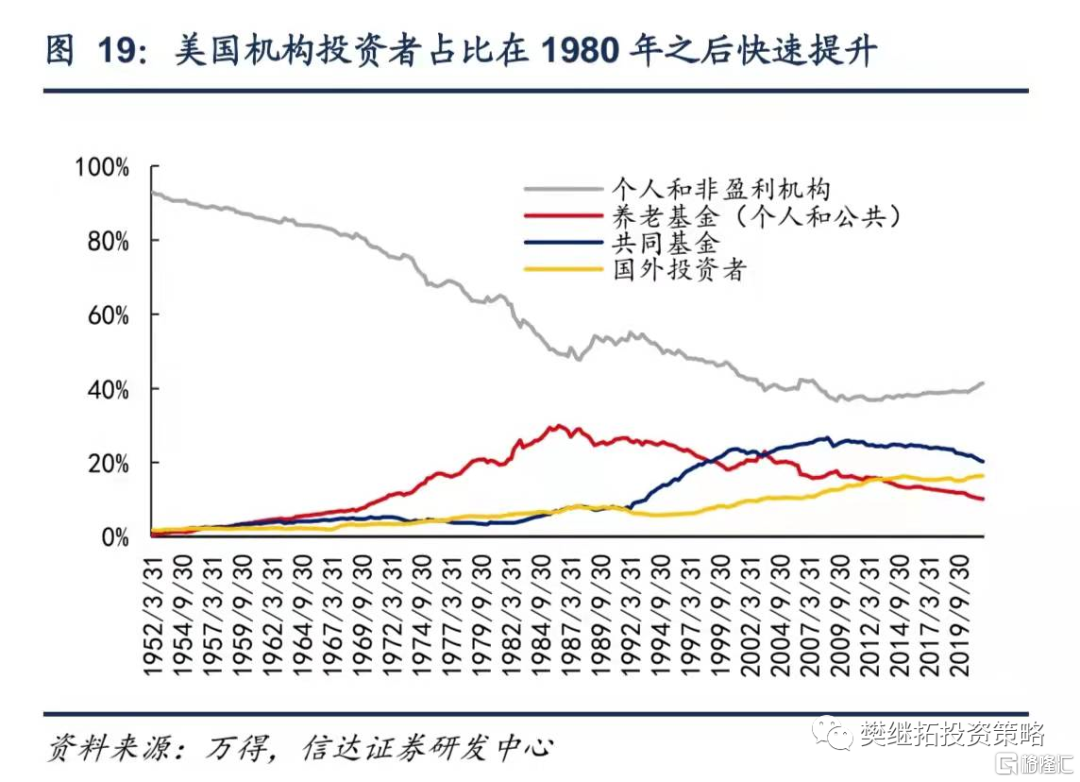

推動A股生態發生變化的重要原因在於A股機構化程度在2016年之後持續提升。2016年以來,外資、公募、私募的規模出現相繼擴張。截至2021Q2,保險、社保、外資、基金四類機構投資者的持股比例合計達到16.03%,相較2015年底增加了6.76pct。而美國機構化進程發生於20世紀60年代至80年代。這段時期,美國市場上個人和非盈利機構持股比例大幅下降,由20世紀50年代的90%以上下降到50%。同期養老基金和共同基金的持續比例先後大幅增加。

風險因素:中美投資者結構可能會再次發生變化,歷史規律失效。