本文來自:志明看金融,作者: 廖志明

8月9日,央行發佈了《21Q2貨幣政策執行報告》

新發放貸款利率小幅下行,預計後續貸款利率仍將承壓

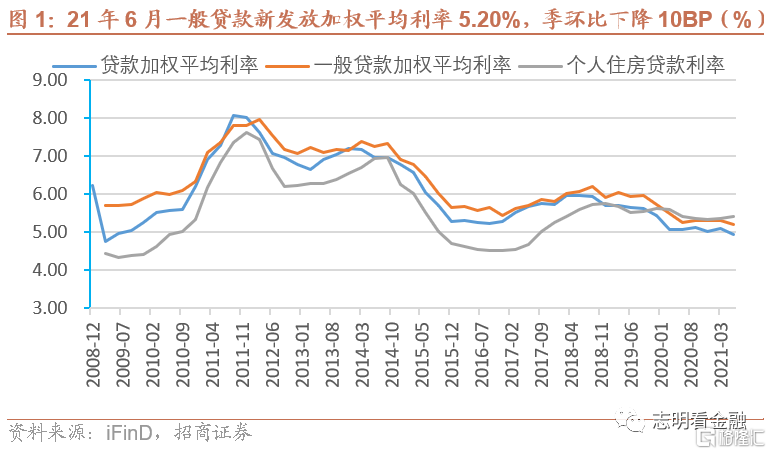

新發放貸款利率小幅下行。21年6月新發放貸款加權平均利率4.93%,較3月下降17BP,降幅明顯;主要是票據融資利率明顯下降及一般貸款利率走低。6月份一般貸款加權平均利率5.20%,較3月份下降10BP。經濟復甦,市場此前預期今年貸款利率小幅改善,這打破了貸款利率上升的預期。貨幣政策報告提出,“繼續釋放貸款市場報價利率改革潛力,完善央行政策利率體系,持續優化存款利率監管,推動實際貸款利率進一步降低。”這或許意味着,政策將繼續引導貸款利率下行。

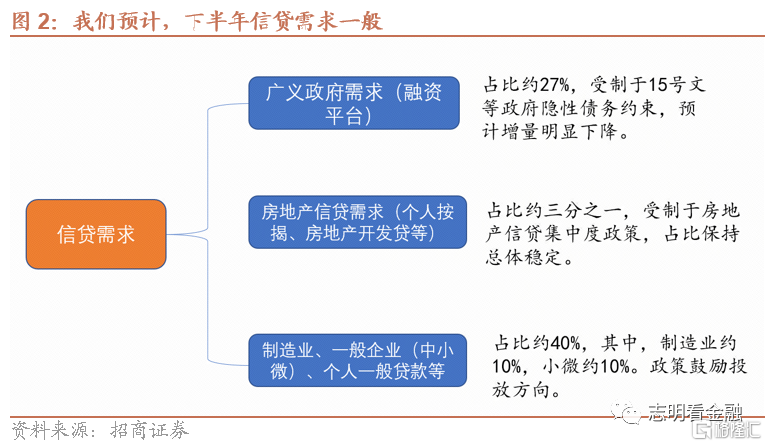

下半年信貸需求或一般。國內信貸需求主要是三部分:1)融資平臺等構成的廣義政府需求;2)房地產信貸需求(包括個人住房按揭及房地產開發貸);3)製造業及一般企業、個人消費貸款及經營貸款等市場化融資需求。我們預計,在房地產信貸集中度政策及收緊融資平臺信貸政策等影響下,下半年信貸需求一般。這將影響貸款利率走勢,預計貸款利率穩中略降。

美聯儲收緊及通脹壓力不容忽視,國內貨幣政策難以大幅寬鬆

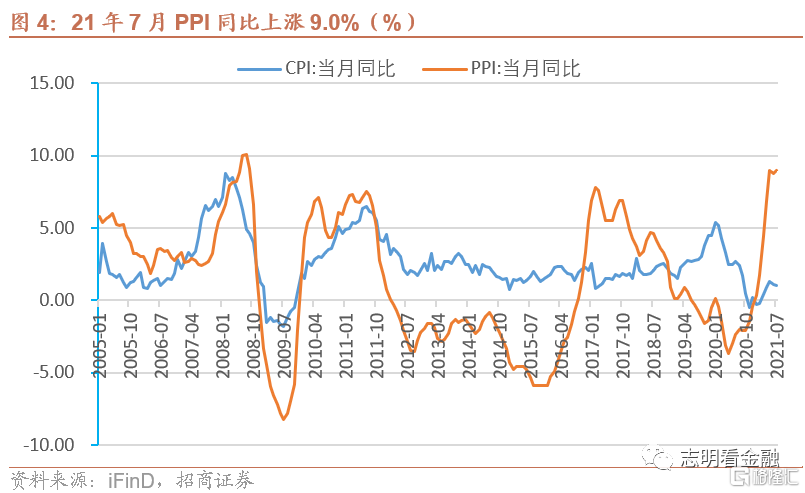

通脹壓力要重視。21Q2貨幣政策執行報告對通脹着墨頗多,其中,專欄1《正確認識貨幣與通脹關係》明確指出,“貨幣與通脹的關係沒有變化,貨幣大量超發必然導致通脹,穩住通脹的關鍵還是要管住貨幣。”儘管CPI因豬肉價格下跌相對較低,但21年7月PPI同比上漲9.0%,國內通脹壓力依然凸顯。

國內貨幣政策難以大幅寬鬆,或穩中略偏鬆。除了通脹壓力,境外不少國家已經開啓加息,美聯儲退出QE及加息亦是方向。儘管貨幣政策以我爲主,作爲大國,美聯儲貨幣政策影響在減弱,但這也勢必會約束國內貨幣政策寬鬆空間。我們認爲,通脹壓力及境外貨幣政策收緊之下,國內貨幣政策難以大幅寬鬆。考慮到,經濟下行壓力加大,後續貨幣政策或穩中偏鬆。

投資建議:銀行板塊基本企穩,回調帶來較低估值配置優質銀行之機會

近兩個月因經濟下行預期升溫,及新能源半導體行情火爆導致機構資金“虹吸效應”,銀行板塊大幅回調,平安、寧波、招行等板塊機構重倉股跌幅較大。我們認爲,即便後續經濟明顯下行,零售銀行的基本面受影響較小。近兩天,銀行板塊明顯反彈,我們認爲,銀行板塊已經基本企穩,回調帶來較低估值配置優質銀行之良機。

當前位置,我們強烈推薦估值已明顯回落的銀行股一線龍頭-平安、寧波銀行等,關注江蘇、南京、杭州等。一線龍頭爲板塊定價標杆,估值明顯回落後,我們預計市場關注度將重回一線龍頭。

風險提示:金融讓利,息差收窄;經濟下行,資產質量顯著惡化等。