本文来自:志明看金融,作者: 廖志明

8月9日,央行发布了《21Q2货币政策执行报告》

新发放贷款利率小幅下行,预计后续贷款利率仍将承压

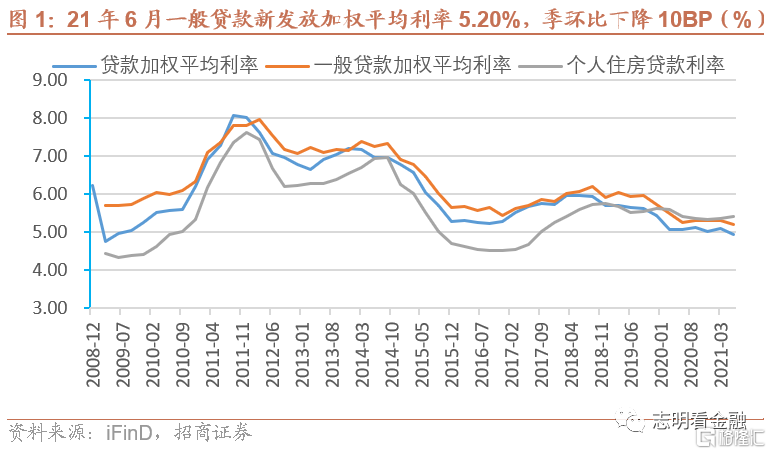

新发放贷款利率小幅下行。21年6月新发放贷款加权平均利率4.93%,较3月下降17BP,降幅明显;主要是票据融资利率明显下降及一般贷款利率走低。6月份一般贷款加权平均利率5.20%,较3月份下降10BP。经济复苏,市场此前预期今年贷款利率小幅改善,这打破了贷款利率上升的预期。货币政策报告提出,“继续释放贷款市场报价利率改革潜力,完善央行政策利率体系,持续优化存款利率监管,推动实际贷款利率进一步降低。”这或许意味着,政策将继续引导贷款利率下行。

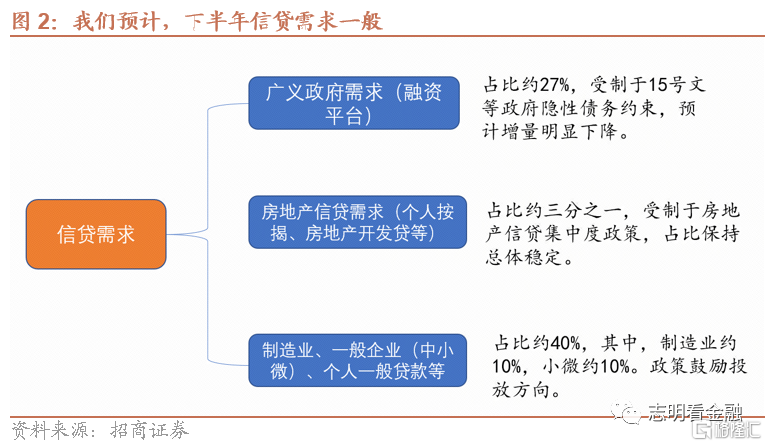

下半年信贷需求或一般。国内信贷需求主要是三部分:1)融资平台等构成的广义政府需求;2)房地产信贷需求(包括个人住房按揭及房地产开发贷);3)制造业及一般企业、个人消费贷款及经营贷款等市场化融资需求。我们预计,在房地产信贷集中度政策及收紧融资平台信贷政策等影响下,下半年信贷需求一般。这将影响贷款利率走势,预计贷款利率稳中略降。

美联储收紧及通胀压力不容忽视,国内货币政策难以大幅宽松

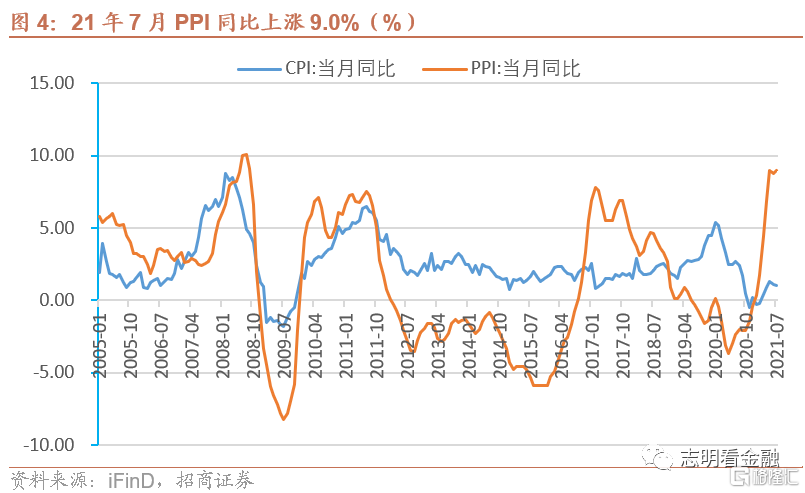

通胀压力要重视。21Q2货币政策执行报告对通胀着墨颇多,其中,专栏1《正确认识货币与通胀关系》明确指出,“货币与通胀的关系没有变化,货币大量超发必然导致通胀,稳住通胀的关键还是要管住货币。”尽管CPI因猪肉价格下跌相对较低,但21年7月PPI同比上涨9.0%,国内通胀压力依然凸显。

国内货币政策难以大幅宽松,或稳中略偏松。除了通胀压力,境外不少国家已经开启加息,美联储退出QE及加息亦是方向。尽管货币政策以我为主,作为大国,美联储货币政策影响在减弱,但这也势必会约束国内货币政策宽松空间。我们认为,通胀压力及境外货币政策收紧之下,国内货币政策难以大幅宽松。考虑到,经济下行压力加大,后续货币政策或稳中偏松。

投资建议:银行板块基本企稳,回调带来较低估值配置优质银行之机会

近两个月因经济下行预期升温,及新能源半导体行情火爆导致机构资金“虹吸效应”,银行板块大幅回调,平安、宁波、招行等板块机构重仓股跌幅较大。我们认为,即便后续经济明显下行,零售银行的基本面受影响较小。近两天,银行板块明显反弹,我们认为,银行板块已经基本企稳,回调带来较低估值配置优质银行之良机。

当前位置,我们强烈推荐估值已明显回落的银行股一线龙头-平安、宁波银行等,关注江苏、南京、杭州等。一线龙头为板块定价标杆,估值明显回落后,我们预计市场关注度将重回一线龙头。

风险提示:金融让利,息差收窄;经济下行,资产质量显著恶化等。