机构:安捷证券

评级:买入

目标价:0.95 港元

疫情下逆势增长,彰显月子服务强大的抗风险能力。1H20A 公司实现总收入 3.2 亿港元,同比增长+40.5%,主要由于公司于 2H19A 收购深圳爱帝宫完成财务并表所致。深圳爱帝宫月子服务收入实现收入 3.1 亿港元,同比增长+12.3%;实现毛利 1.3 亿港元,同比增长+11.4%,毛利率为 41.4%,较去年同期略微下降-30 bps;销售费用录得 5,168 万港元,同比增长+5.7%,销售费用率为 16.5%,同比下降-100 bps;行政费用录得 1,295 万港元,同比下降-11.5%,行政费用率为 4.1%,同比下降-110 bps;受益于收入的强劲增长及费率优化,1H20A 深圳爱帝宫月子服务盈利表现优异,净利润 4,797 万港元,同比增长+13.1%,净利率为 15.3%。

每年新开 300 间月子房的指引不变。1H20A 收入稳健增长主要得益于:1) 月子房数量达435 间,同比增加 25 间房,其中深圳/北京/成都各有 309/54/72 间房;2) 成都店入住率提升。管理层表示,每年新开 300 间月子房的指引不变。受疫情冲击,物业空置率提升,物业价格下降,公司表示将把握机遇,逆势扩张,进一步提升行业集中度,抢占市场份额。

罗浮山养生住宅项目 2H20E 开盘,预计为公司聚焦月子服务提供可观的现金流支持。公司的罗浮山养生住宅项目(持有 51%股权)是位于中国 5A 级景区罗浮山山脚下的稀缺住宅项目,现已取得 70 年使用年限的住宅土地约 123 亩,主要是可出售的养生别墅及养生洋房,预计 2H20E 开始销售,预计整体销售额有望达 21 亿人民币。

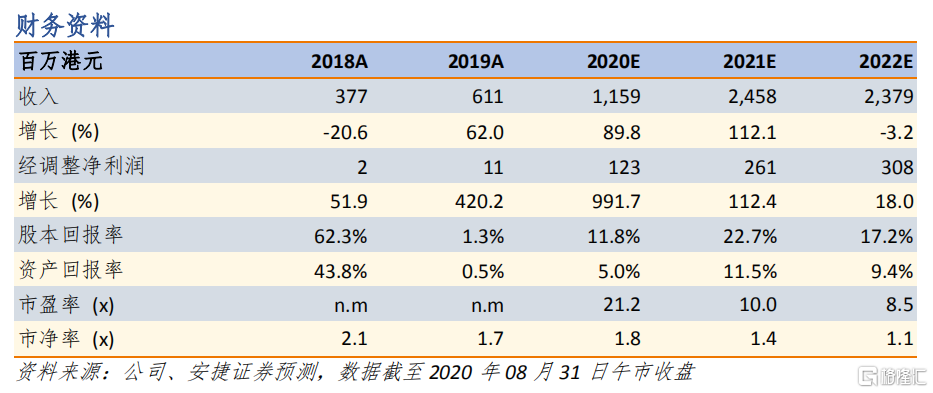

估值。我们维持公司买入评级,上调目标价至 0.95 港元,潜在上升空间+39.7%。考虑公司于疫情背景下保持稳健增长,业务性质具有抗周期能力及抗风险能力,我们维持对深圳 爱 帝 宫 FY20E-FY22E 的 收 入 预 测 为 7.9/11.6/17.5 亿港元 , 增 长 率 为+20.0%/+47.0%/+51.0%,月子服务业务将占公司整体收入约 68.2%/47.3%/73.7%。基于月子服务板块带来的利润贡献,预计 FY20E/21E/22E 公司每股盈利为 0.03/0.07/0.08 港元,预计增速为+814.7%%/+112.4%/18.0%。我们将参考估值滚动至 FY21E,新目标价对应FY21E/22E 市盈率水平为 14.0/11.8 倍。风险:1) 行业监管真空,政策未来存在不确定性;2) 经营成本的不确定性;及 3) 服务事故及纠纷。