机构:广发证券

评级:买入

核心观点

如非特殊说明,本报告货币单位为人民币元

收入增长27.5%,归母净利润增长24.0%,业绩符合预期。公司披露2019年3季报,收入167.61亿元(+27.5%),毛利润118.88亿元(+38.7%),归母净利润28.11亿元(+24.0%),高利润率创新药的强劲增长带动毛利率大幅提高至70.9%(+5.7pct),业绩符合预期。

抗肿瘤产品和恩必普增长靓丽,收入结构不断优化。前3季度创新药收入95.25亿元,同比增长51.9%,收入占比提升至57%(+9.2pct)。恩必普实现销售额40亿元,近3年CAGR约35%。抗肿瘤重点产品津优力/克艾力/多美素分别实现销售额约11/11/12亿元,肿瘤板块收入占比提升至约20%(约+9pct)。销售团队扩充+空白市场拓展,创新药有望维持强劲增长。普药收入38.62亿元(+6.0%),考虑集采和医保调整带来的增长以及销售团队调整完成,预计2020年普药增长将显著提速。维生素C收入15.96亿元(+15.3%),抗生素收入7.15亿元(-17.2%),其他收入10.63亿元(+8.2%)。公司收入结构不断优化。

研发投入大幅增加,重视创新管线价值。公司研发费用15.01亿元(+64.0%),占制剂收入比例12.2%。通过自研和引进,公司目前在研产品中创新药100余项,其中大分子创新药50余项,小分子创新药40余项。重磅新型制剂产品两性霉素B胆固醇硫酸脂复合物、米托蒽醌脂质体、伊立替康脂质体;创新药PI3K抑制剂、CD20单抗、RANKL单抗等产品有望于未来1-2年获批,助力公司持续稳健成长。

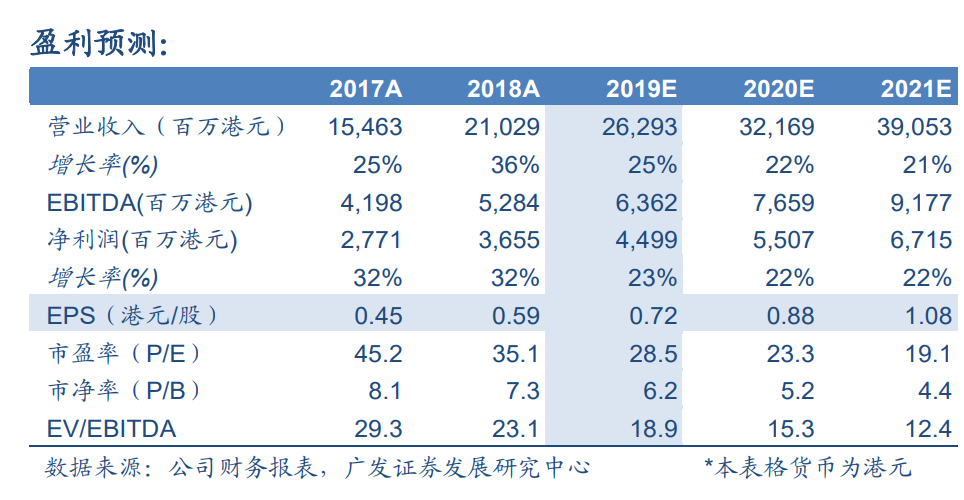

盈利预测与投资建议:公司业绩持续靓丽,在研创新品种不断丰富,研发成果转化值得期待。预计19-21年收入增速25%/22%/21%,归母净利润增速23%/22%/22%,EPS为0.72/0.88/1.08港元/股,当前股价对应PE28/23/19x。采用DCF方法得到公司合理价值为23.38港元/股,对应20年PE26x,21年PE22x,维持“买入”评级。

风险提示:行业政策风险;临床进展不达预期