机构:光大证券

评级:买入

腾讯公布19Q3业绩。公司实现营收972亿元,YoY+21%;归母净利润204亿元,YoY-13%;non-IFRS归母净利润244亿元,YoY+24%。

◆游戏持续占比下降,收入结构更多元,IFRS归母净利润下滑因去年同期美团投资收益影响。1)在收入端:金融科技与企业服务收入同比增长36%至268亿元,占总收入比28%(QoQ+2pct),已接近游戏的29%;增值服务收入同比增长15%至506亿元;广告收入同比增长13%至184亿元;2)在利润端:IFRS净利润包含非现金投资收益,18Q3美团上市增益较多,高基数下19Q3有所下滑;non-IFRS归母净利同比增长24%,体现业务本身成长依然稳健。

◆金融科技与企业服务已成为最重要的收入增长点。1)Q3云服务高速增长。C2B产业互联网驱动行业数字化需求,带来Q3云服务收入同比增长80%至47亿元;2)金融科技收入约221亿元同比增长29%:用户活跃度与交易量增加驱动收入增长,规模效益带来利润率提升。

◆游戏全球化战略值得关注,广告或将回暖。1)19Q3网络游戏收入286亿元,同比增长11%(QoQ+3pct)。其中海外Q3收入近30亿,贡献游戏收入占比超10%。《PUBGMobile》使得公司IP开发实力广受认可,《CODMobile》标志公司跻身全球顶尖开发商之列;后续还将通过与Nintendo合作开发美国主机游戏市场;2)Q3社交广告同比增长32%(QoQ+4pct),媒体广告同比下滑28%。10月后播出环境已出现边际宽松,预计Q4广告将逐步回暖;“企鹅号”内容中台推送短视频的精准度与播放量提升,有助于媒体广告库存增加。

小程序日活超3亿,商业化能力逐渐提高。1)微信及Wechat合并月活跃用户数达11.51亿,同比增长6%,小程序日活跃用户数超过3亿;2)小程序商业化表现提升:小程序交易(中长尾小程序日均商业交易笔数同比增加超过一倍)和小程序广告方面表现提升。

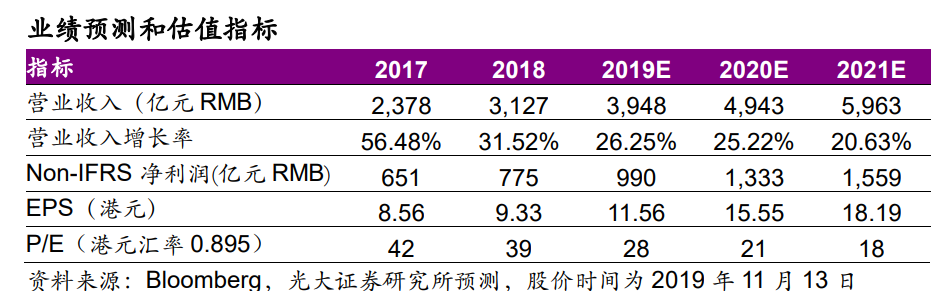

◆重申“买入”评级。公司游戏业务收入占比持续下降,业务呈现多元化。其中,云业务高速增长,金融业务具有显著的规模效益是未来看点,广告业务或逐步回暖,而递延收入创新高将在未来释放。维持公司19/20/21年收入预测3,948、4,943、5963亿元人民币,non-IFRS净利润分别为990、1,333、1,559亿元;维持“买入”评级。

◆风险提示:宏观经济增速下行、流量红利见顶、竞争风险、估值压力