本文来自:熊园观察,作者:熊园、刘新宇

事件:北京时间1月27日晚9:30,美国公布2021年四季度GDP数据。

核心结论:2021年美国实际GDP同比5.7%,创1985年来新高;2022年同比预计3.5%左右,节奏上逐季回落,Q1下滑最明显,到2022Q4同比将降至3%左右。

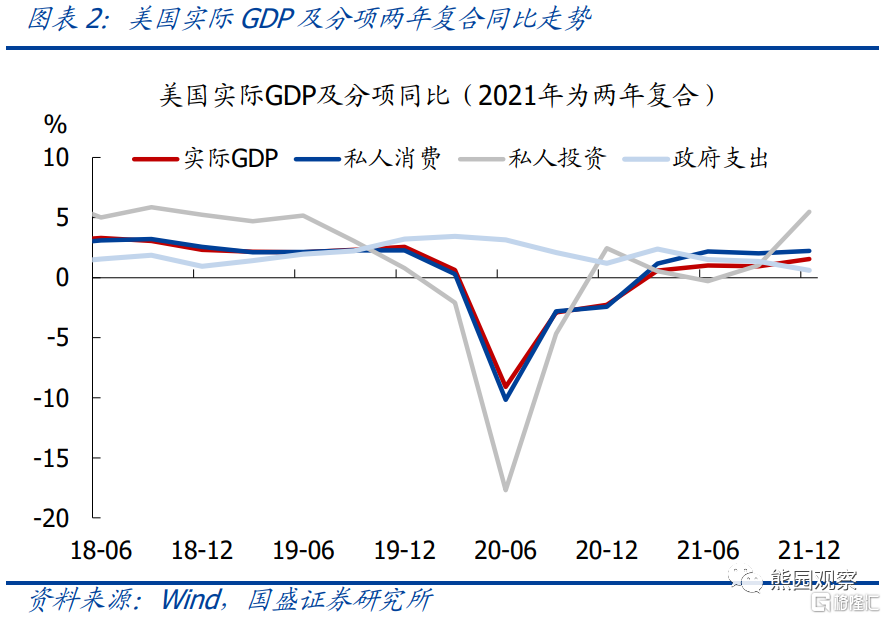

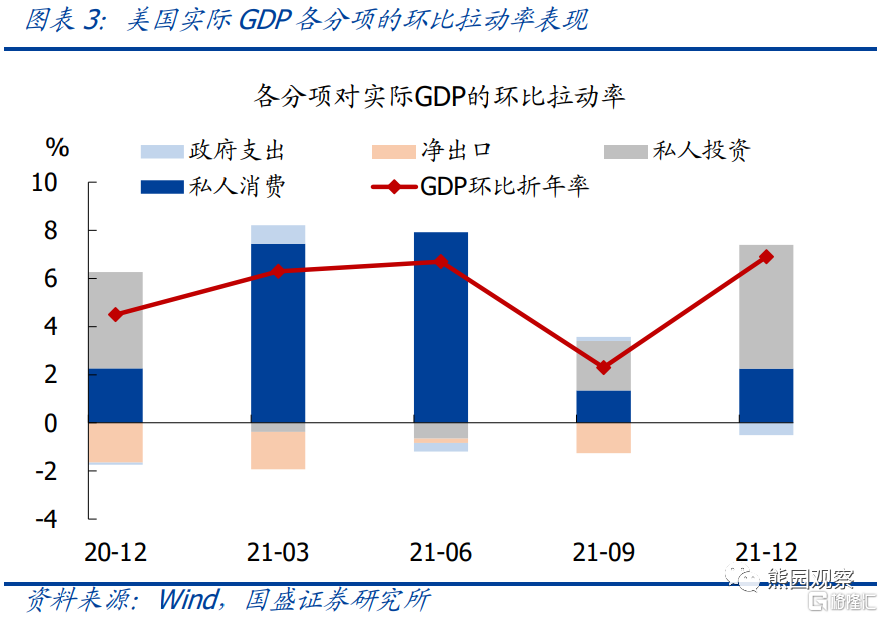

1、美国2021Q4实际GDP环比折年率回升至6.9%,除基数原因外,存货变动的拉动率为4.9%,是最大的贡献因素。存货大幅增加,主因Q3疫情恶化导致消费明显放缓,库存阶段性被动积累。以两年平均增速计,美国GDP同比已升至1.6%,接近2.0%的历史均值。

2、展望2022年,美国实际GDP同比将逐季回落,至2022Q4将降至3%左右,全年同比预计为3.5%左右;环比折年率方面,一季度受疫情影响,可能大幅下滑至2%左右,二季度将有所反弹,但随后将重新回落。

3、重申前期观点:2022年美联储将“先鹰后鸽”,转向时点可能在3月;美股短期调整压力仍大,3月之后有望逐步修复;10Y美债收益率短期保持1.8%-2.0%的区间波动,难稳定在2%以上,3月之后大概率重回下行通道;美元指数有望延续上涨,维持年内高点可能破100的判断。

正文如下:

美国四季度GDP环比折年率升至6.9%

主因低基数和库存大幅增加

总体表现:美国2021Q4实际GDP环比折年率6.9%,高于预期值5.5%和前值2.3%;同比5.5%,高于前值5.0%。Q4美国GDP环比增速大幅反弹,主因Q3受Delta疫情影响导致基数较低。2021全年美国实际GDP同比5.7%,是1985年以来最高,2020年为-3.4%。以两年复合增速计,2021Q1-Q4实际GDP同比分别为0.6%、1.0%、1.0%、1.6%,已接近2000年至今的均值2.0%。

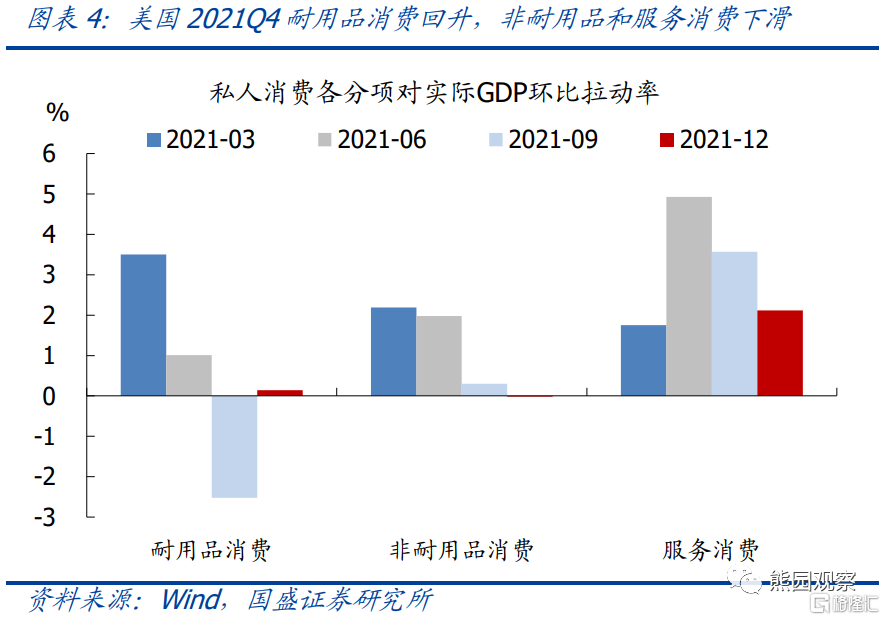

私人消费:Q4实际消费环比0.8%,高于前值0.5%;同比7.1%,与前值持平;对实际GDP环比拉动率为2.3个百分点,高于Q3的1.4个百分点。分项来看,耐用品消费对实际GDP的环比拉动率明显反弹,非耐用品和服务消费均有所回落。

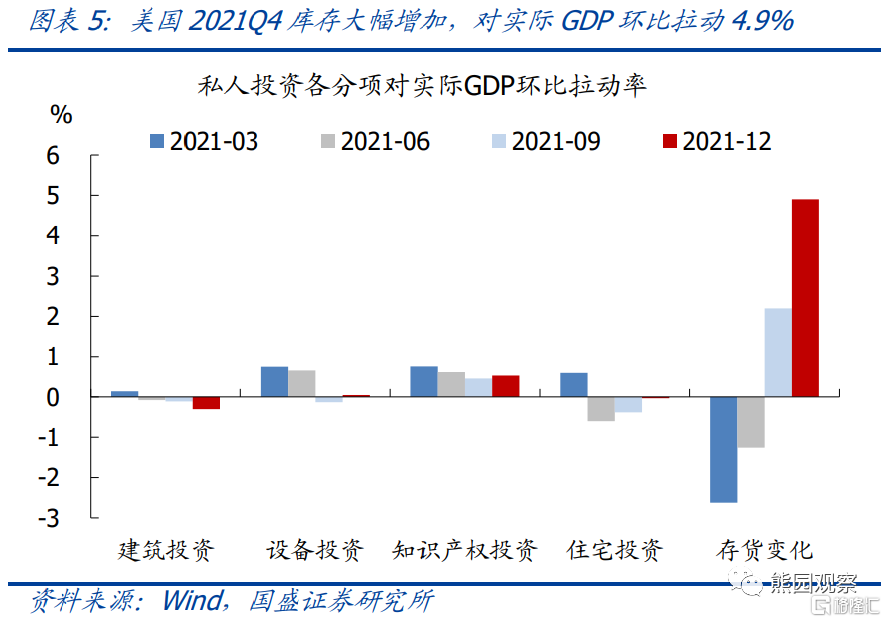

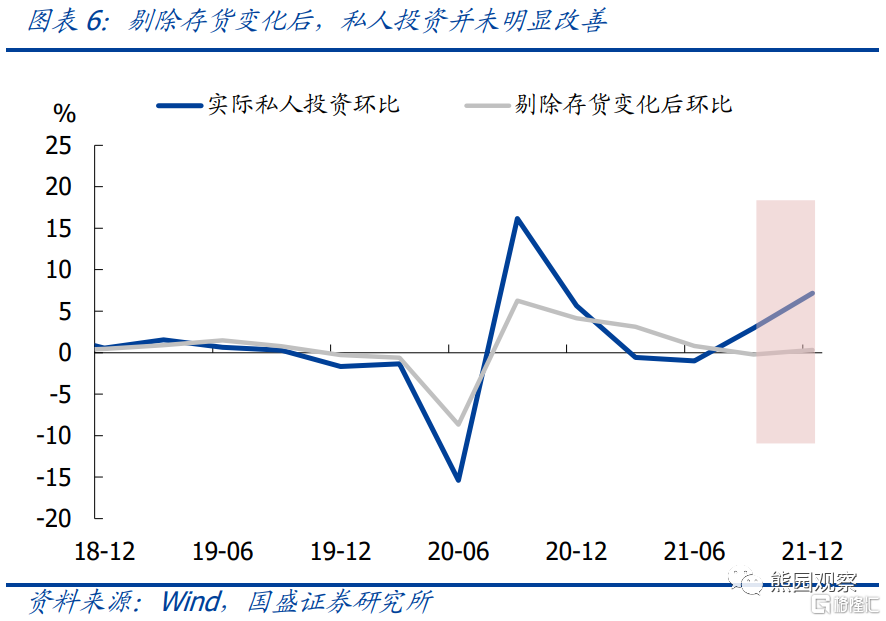

私人投资:Q4实际投资环比7.2%,高于前值3.0%;同比8.6%,高于前值7.1%;对实际GDP环比拉动率为5.2个百分点,高于Q3的2.1个百分点。分项来看,存货变化对实际GDP的环比拉动率高达4.9个百分点,其他分项合计仅拉动0.3个百分点。存货大幅增加,主因Q3疫情恶化导致消费明显放缓,库存阶段性被动积累。

其他分项:政府支出对实际GDP的环比拉动率为-0.5个百分点,低于Q3的0.2个百分点;净出口的环比拉动率为0,高于Q3的-1.3个百分点。

2022年美国经济仍趋放缓

受疫情影响,一季度增速将大幅下滑

2021年美国经济增速表现强势,除基数原因外,经济重启和财政货币宽松也提供了额外的刺激效果。但从各种景气指标来看,2021Q2之后经济动能已开始减弱,叠加刺激政策退潮,预计2022年美国经济将表现为内生性放缓,具体分析如下。

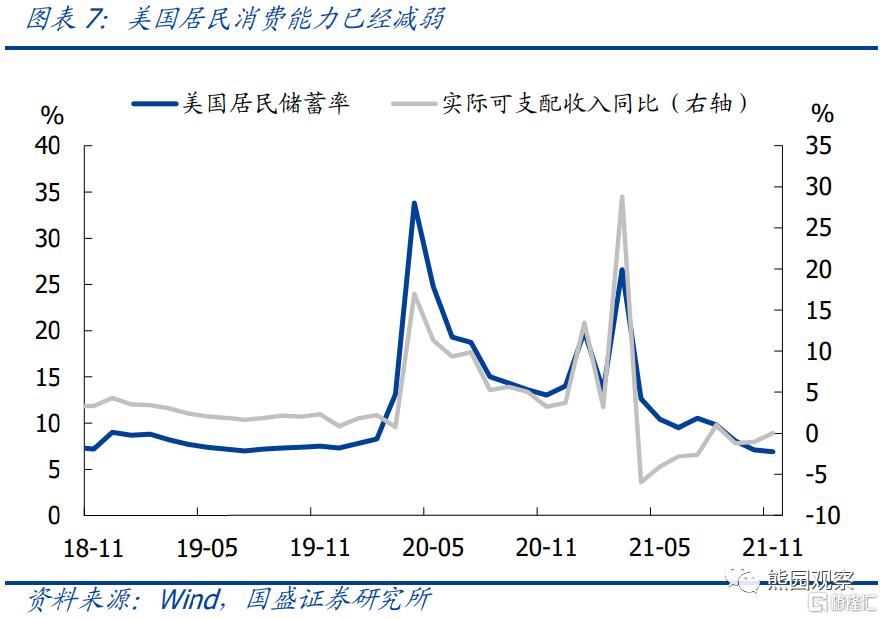

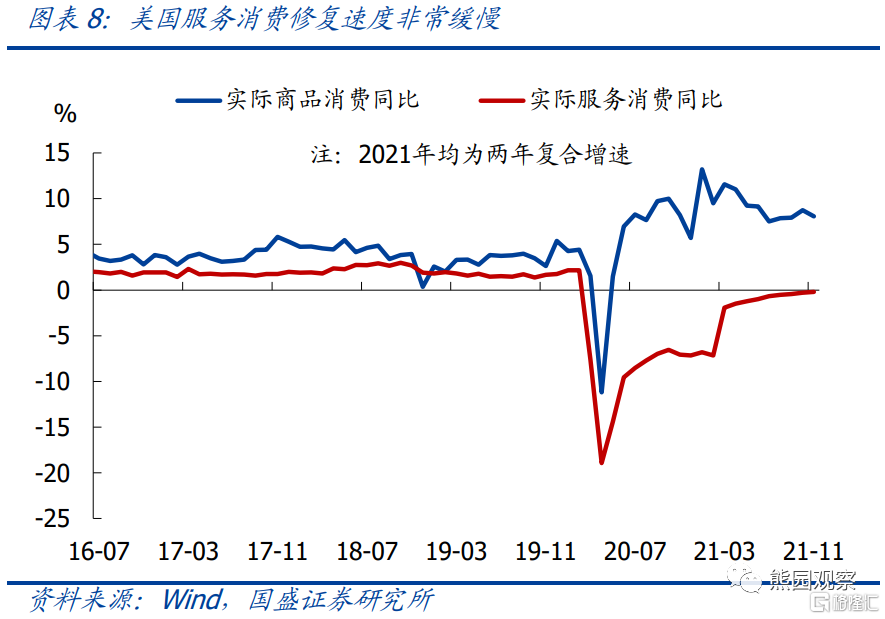

消费展望:前期报告《反转之年——2022年海外宏观展望》中我们曾指出,美国居民储蓄率已降至比疫情前更低,同时由于工资增速低于通胀,实际可支配收入增速持续为负,均反映出消费能力已开始减弱。服务消费虽有改善空间,但受疫情反复影响,修复速度十分缓慢。再考虑到财政补贴已经停止,后续消费增速大概率延续回落。

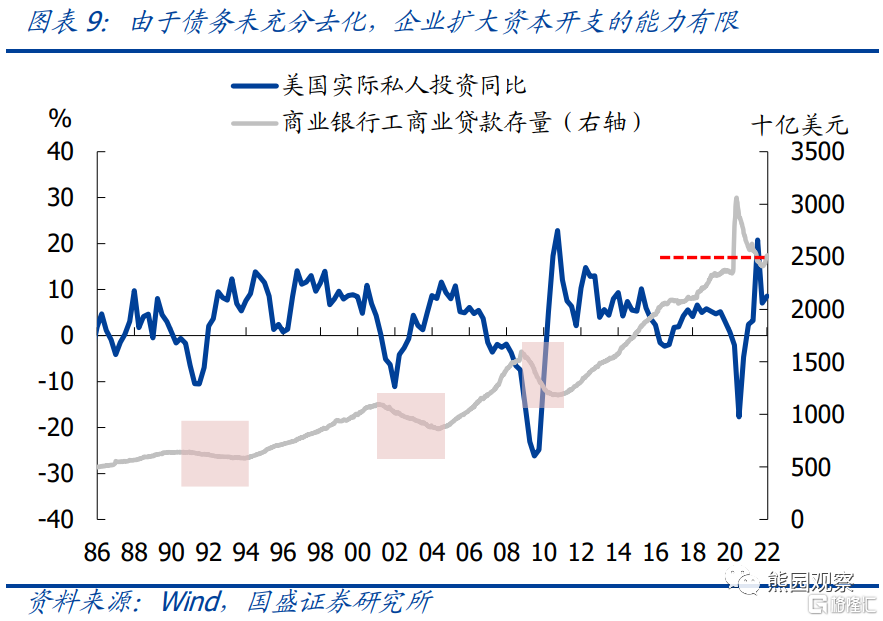

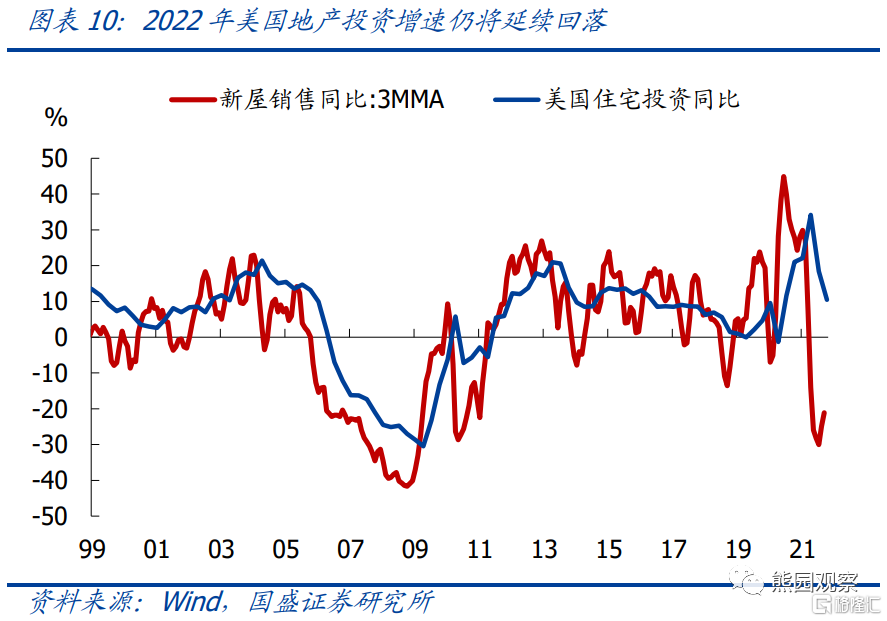

投资展望:与历史相比,本轮美国经济复苏最大的不同之处在于,由于财政和货币巨额宽松,存量债务并未充分去化,目前企业负债水平仍高于疫情前,这将制约企业扩大资本开支的能力,尤其是在货币政策收紧的背景下。而疫情的不确定性依然存在,也将打压投资意愿。此外,2020Q3开始美国地产销售增速持续下滑,预示着2022年地产投资增速仍将延续回落。综合看,2022年美国私人投资增速难有明显抬升。

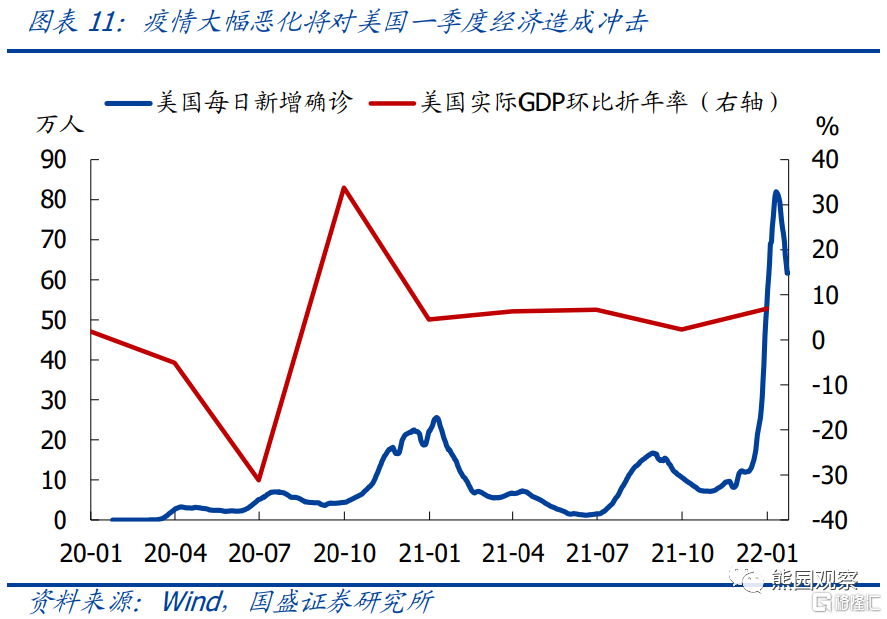

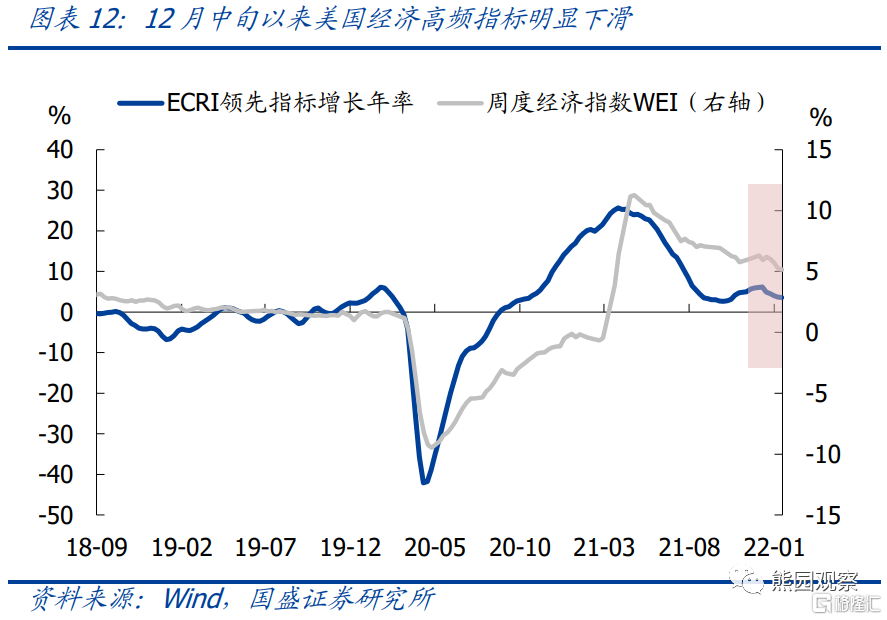

疫情冲击:2020年以来的数据显示,每一波疫情反弹往往都会导致当季GDP增速出现一定下行,本轮美国疫情恶化程度远高于前几轮,意味着一季度GDP增速将出现大幅下滑。从高频指标来看,12月中旬至1月中旬,周度经济指数WEI从6.2%下滑至5.2%,ECRI增长年率从4.9%下滑至3.5%,疫情的冲击已开始显现。

增速预测:综上分析,我们判断2022年美国实际GDP同比将逐季回落,至2022Q4将降至3%左右,全年同比预计为3.5%左右;一季度美国实际GDP环比折年率可能大幅下滑至2%左右,二季度将有所反弹,但随后将重新回落。

重申前期观点:2022年美联储将

“先鹰后鸽”,短期美股调整压力仍大

美联储紧缩节奏:3月启动首次加息,5月或6月宣布缩表,预计全年加息3-4次。短期内市场加息预期仍可能进一步升温,但3月之后,伴随通胀回落、经济放缓,美联储政策立场有望逐步转鸽,加息预期也将迎来降温。

大类资产展望:美股短期调整压力仍大,3月之后有望逐步修复;10Y美债收益率短期保持1.8%-2.0%的区间波动,难稳定在2%以上,3月之后大概率重回下行通道;美元指数有望延续上涨,维持年内高点可能破100的判断。

风险提示:

美国疫情超预期缓和,美国通胀持续超预期。