本文來自:熊園觀察,作者:熊園、劉新宇

事件:北京時間1月27日晚9:30,美國公佈2021年四季度GDP數據。

核心結論:2021年美國實際GDP同比5.7%,創1985年來新高;2022年同比預計3.5%左右,節奏上逐季回落,Q1下滑最明顯,到2022Q4同比將降至3%左右。

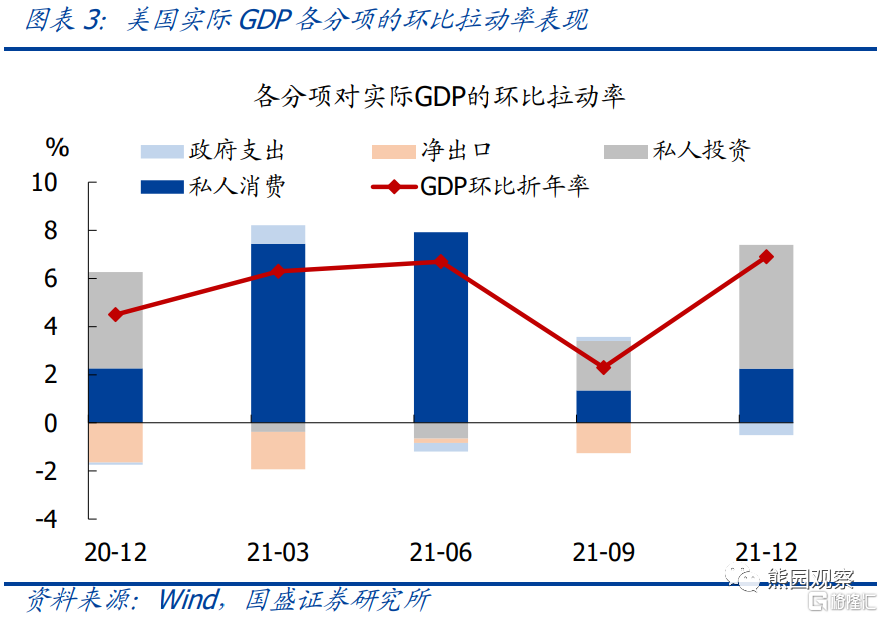

1、美國2021Q4實際GDP環比折年率回升至6.9%,除基數原因外,存貨變動的拉動率爲4.9%,是最大的貢獻因素。存貨大幅增加,主因Q3疫情惡化導致消費明顯放緩,庫存階段性被動積累。以兩年平均增速計,美國GDP同比已升至1.6%,接近2.0%的歷史均值。

2、展望2022年,美國實際GDP同比將逐季回落,至2022Q4將降至3%左右,全年同比預計爲3.5%左右;環比折年率方面,一季度受疫情影響,可能大幅下滑至2%左右,二季度將有所反彈,但隨後將重新回落。

3、重申前期觀點:2022年美聯儲將“先鷹後鴿”,轉向時點可能在3月;美股短期調整壓力仍大,3月之後有望逐步修復;10Y美債收益率短期保持1.8%-2.0%的區間波動,難穩定在2%以上,3月之後大概率重回下行通道;美元指數有望延續上漲,維持年內高點可能破100的判斷。

正文如下:

美國四季度GDP環比折年率升至6.9%

主因低基數和庫存大幅增加

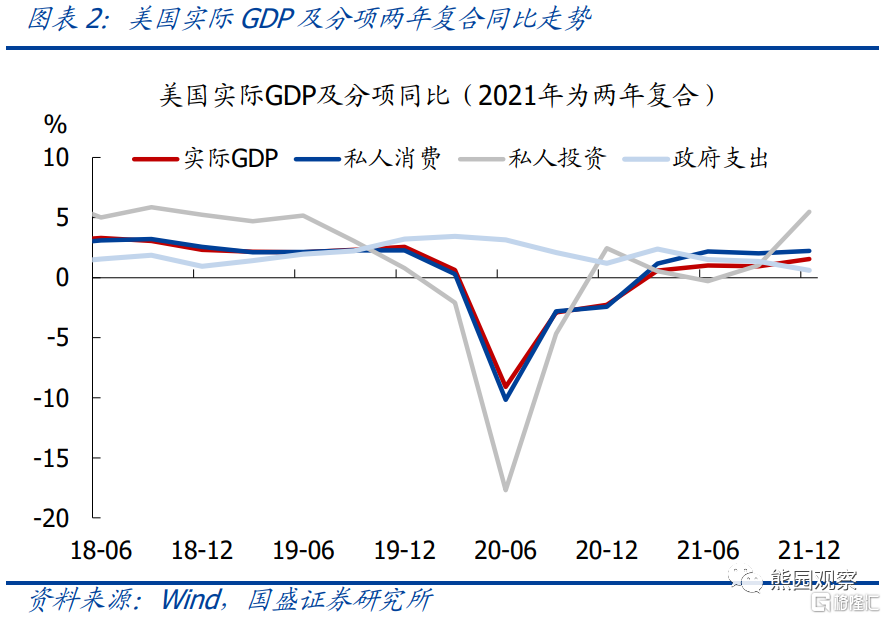

總體表現:美國2021Q4實際GDP環比折年率6.9%,高於預期值5.5%和前值2.3%;同比5.5%,高於前值5.0%。Q4美國GDP環比增速大幅反彈,主因Q3受Delta疫情影響導致基數較低。2021全年美國實際GDP同比5.7%,是1985年以來最高,2020年爲-3.4%。以兩年複合增速計,2021Q1-Q4實際GDP同比分別爲0.6%、1.0%、1.0%、1.6%,已接近2000年至今的均值2.0%。

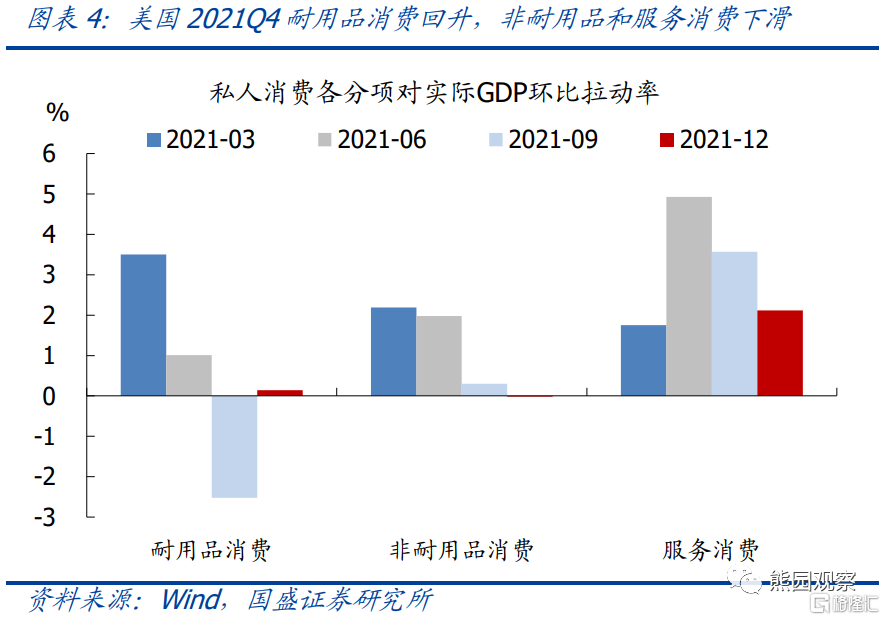

私人消費:Q4實際消費環比0.8%,高於前值0.5%;同比7.1%,與前值持平;對實際GDP環比拉動率爲2.3個百分點,高於Q3的1.4個百分點。分項來看,耐用品消費對實際GDP的環比拉動率明顯反彈,非耐用品和服務消費均有所回落。

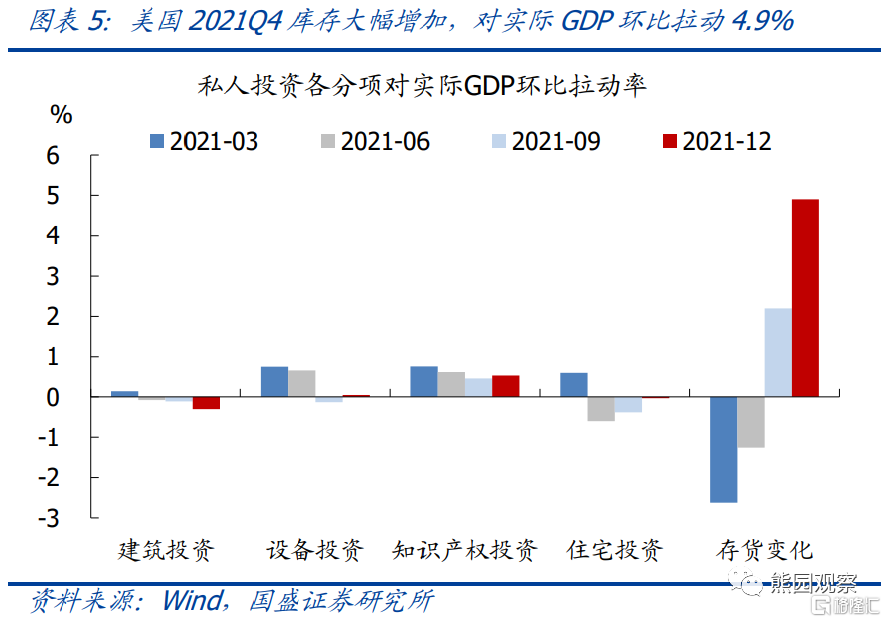

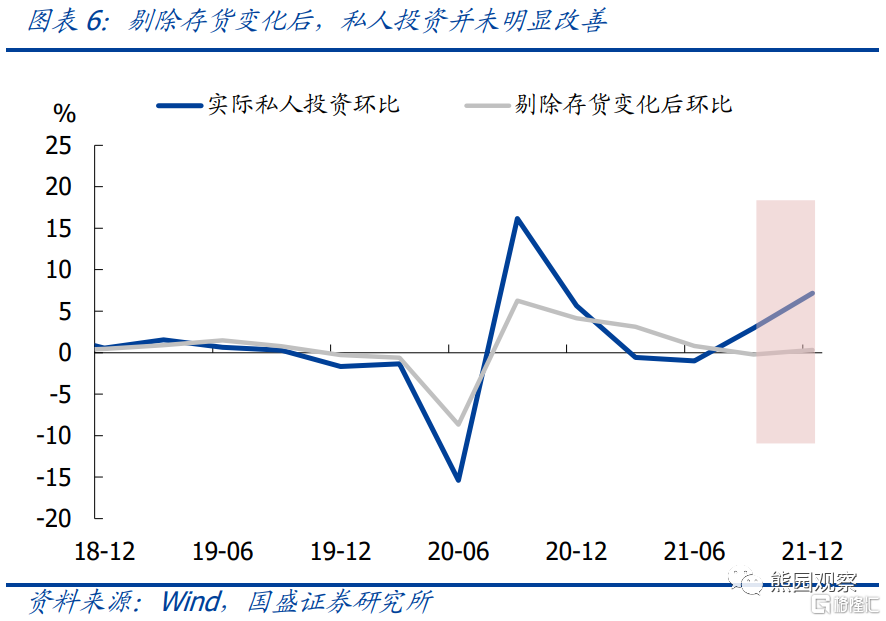

私人投資:Q4實際投資環比7.2%,高於前值3.0%;同比8.6%,高於前值7.1%;對實際GDP環比拉動率爲5.2個百分點,高於Q3的2.1個百分點。分項來看,存貨變化對實際GDP的環比拉動率高達4.9個百分點,其他分項合計僅拉動0.3個百分點。存貨大幅增加,主因Q3疫情惡化導致消費明顯放緩,庫存階段性被動積累。

其他分項:政府支出對實際GDP的環比拉動率爲-0.5個百分點,低於Q3的0.2個百分點;淨出口的環比拉動率爲0,高於Q3的-1.3個百分點。

2022年美國經濟仍趨放緩

受疫情影響,一季度增速將大幅下滑

2021年美國經濟增速表現強勢,除基數原因外,經濟重啓和財政貨幣寬鬆也提供了額外的刺激效果。但從各種景氣指標來看,2021Q2之後經濟動能已開始減弱,疊加刺激政策退潮,預計2022年美國經濟將表現爲內生性放緩,具體分析如下。

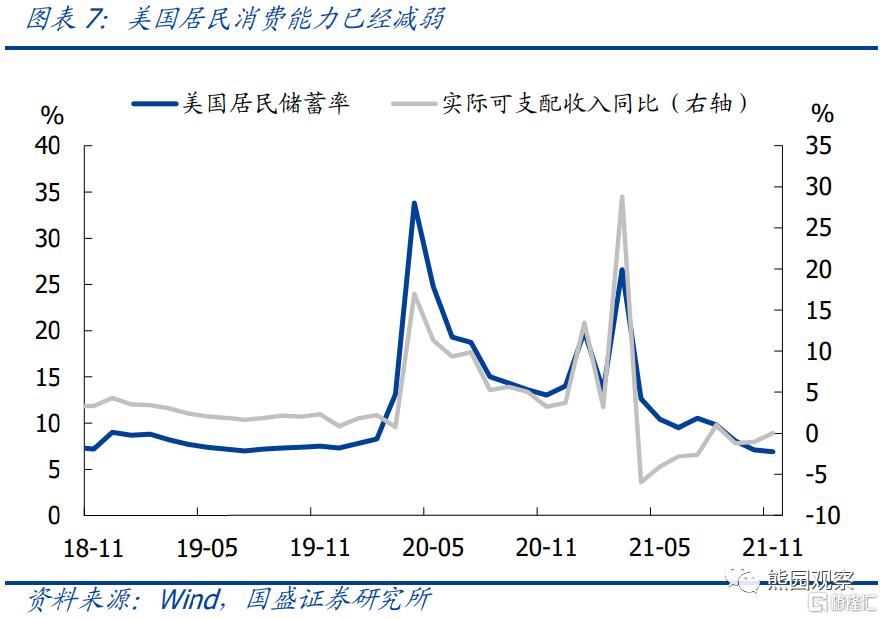

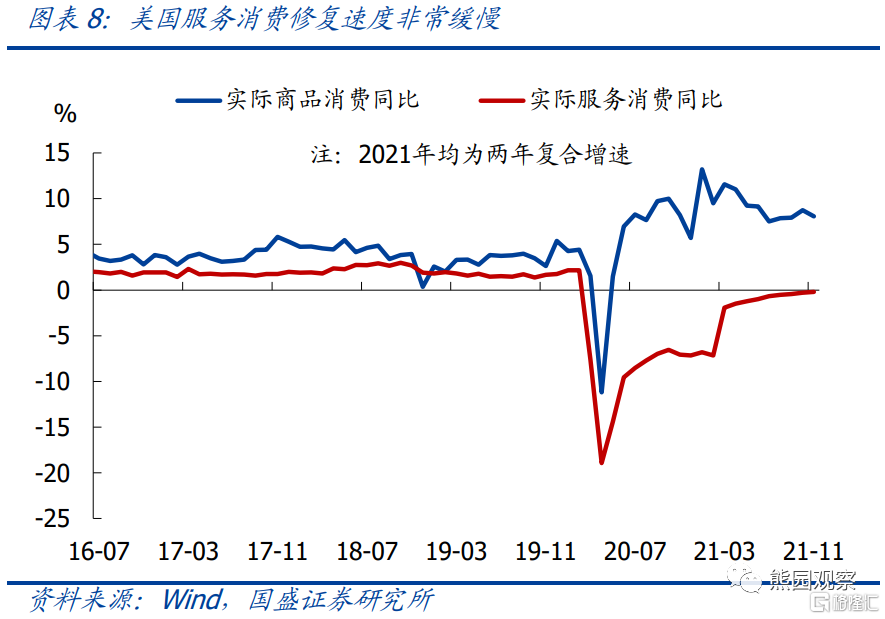

消費展望:前期報告《反轉之年——2022年海外宏觀展望》中我們曾指出,美國居民儲蓄率已降至比疫情前更低,同時由於工資增速低於通脹,實際可支配收入增速持續爲負,均反映出消費能力已開始減弱。服務消費雖有改善空間,但受疫情反覆影響,修復速度十分緩慢。再考慮到財政補貼已經停止,後續消費增速大概率延續回落。

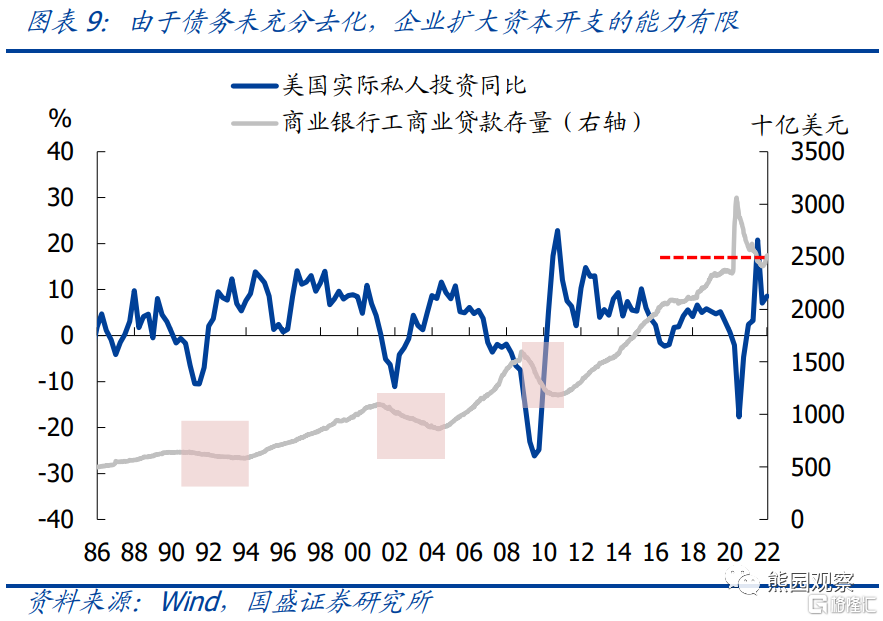

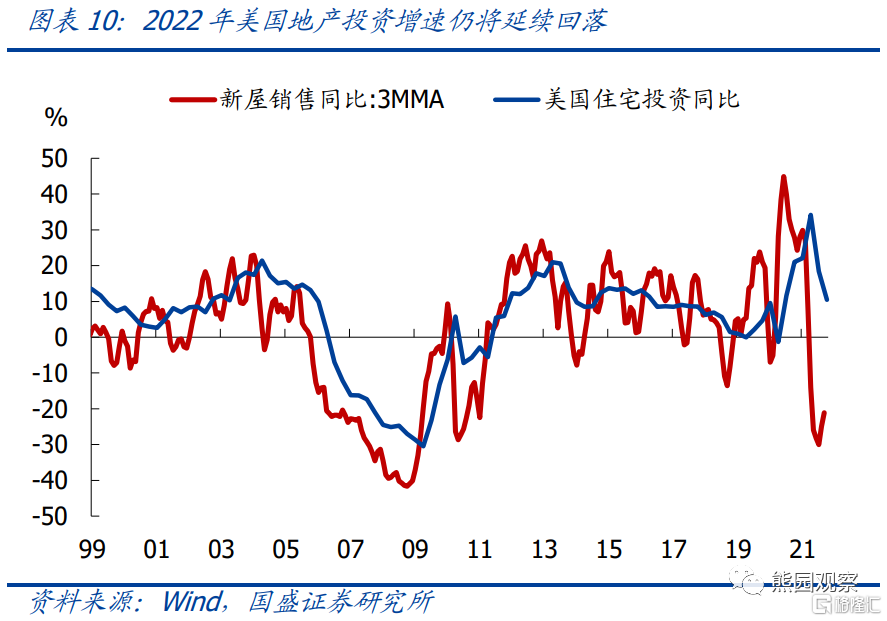

投資展望:與歷史相比,本輪美國經濟復甦最大的不同之處在於,由於財政和貨幣鉅額寬鬆,存量債務並未充分去化,目前企業負債水平仍高於疫情前,這將制約企業擴大資本開支的能力,尤其是在貨幣政策收緊的背景下。而疫情的不確定性依然存在,也將打壓投資意願。此外,2020Q3開始美國地產銷售增速持續下滑,預示着2022年地產投資增速仍將延續回落。綜合看,2022年美國私人投資增速難有明顯擡升。

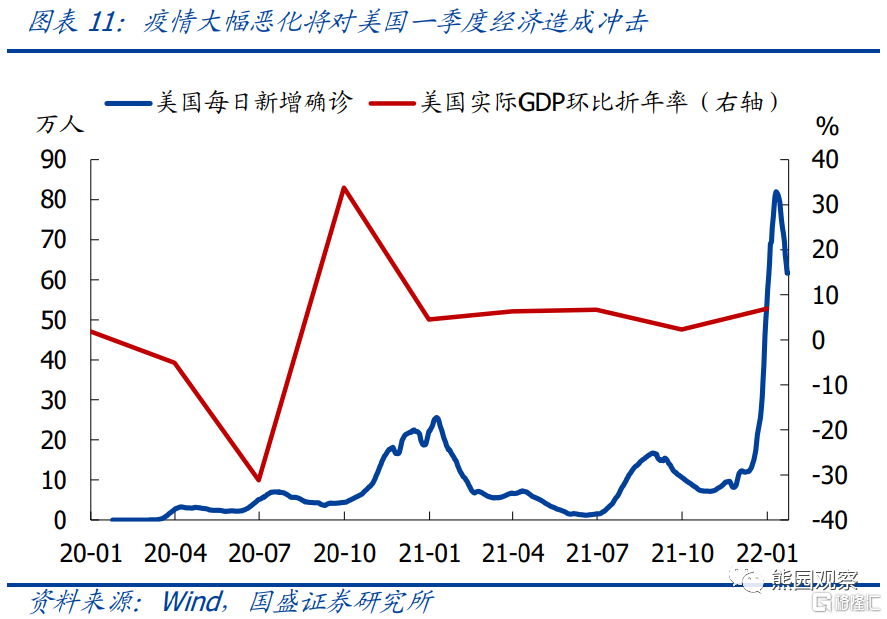

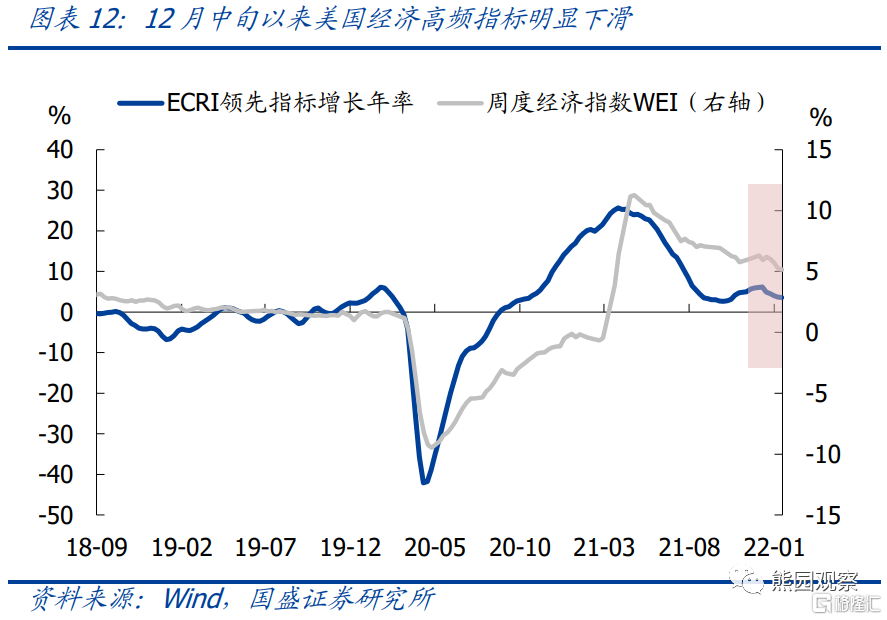

疫情衝擊:2020年以來的數據顯示,每一波疫情反彈往往都會導致當季GDP增速出現一定下行,本輪美國疫情惡化程度遠高於前幾輪,意味着一季度GDP增速將出現大幅下滑。從高頻指標來看,12月中旬至1月中旬,周度經濟指數WEI從6.2%下滑至5.2%,ECRI增長年率從4.9%下滑至3.5%,疫情的衝擊已開始顯現。

增速預測:綜上分析,我們判斷2022年美國實際GDP同比將逐季回落,至2022Q4將降至3%左右,全年同比預計爲3.5%左右;一季度美國實際GDP環比折年率可能大幅下滑至2%左右,二季度將有所反彈,但隨後將重新回落。

重申前期觀點:2022年美聯儲將

“先鷹後鴿”,短期美股調整壓力仍大

美聯儲緊縮節奏:3月啓動首次加息,5月或6月宣佈縮表,預計全年加息3-4次。短期內市場加息預期仍可能進一步升溫,但3月之後,伴隨通脹回落、經濟放緩,美聯儲政策立場有望逐步轉鴿,加息預期也將迎來降溫。

大類資產展望:美股短期調整壓力仍大,3月之後有望逐步修復;10Y美債收益率短期保持1.8%-2.0%的區間波動,難穩定在2%以上,3月之後大概率重回下行通道;美元指數有望延續上漲,維持年內高點可能破100的判斷。

風險提示:

美國疫情超預期緩和,美國通脹持續超預期。