本文来自格隆汇专栏:中泰宏观,作者:陈兴 马骏

2021年12月我国出口增速略有下滑,两年年均复合增速稍有回落,但仍保持高位,指向出口韧性仍强。而通过数量和价格两方面因素的拆解,我们发现,12月我国主要商品的出口金额增速中,价格的贡献度虽有所回落,但依然占据主导。12月我国进口增速小幅下降,这使得顺差规模较上月有所扩大。Omicron变异毒株的肆虐导致国外疫情形势愈加严峻,短期疫情难缓和的背景下,我国出口韧性有望继续保持。

01

出口增速仍具韧性

12月我国以美元计价出口同比增速录得20.9%,较11月增速稍有回落,两年年均复合增速为19.5%,较11月略有下滑。12月出口虽有下降,但仍保持高位,表明我国出口仍具韧性。一方面,12月新变异毒株导致欧美疫情再次恶化带动防疫物资需求上升;另一方面,12月也是西方传统意义上的购物旺季,海外订单的增加也对我国出口形成重要支撑。

02

价格仍为主要贡献

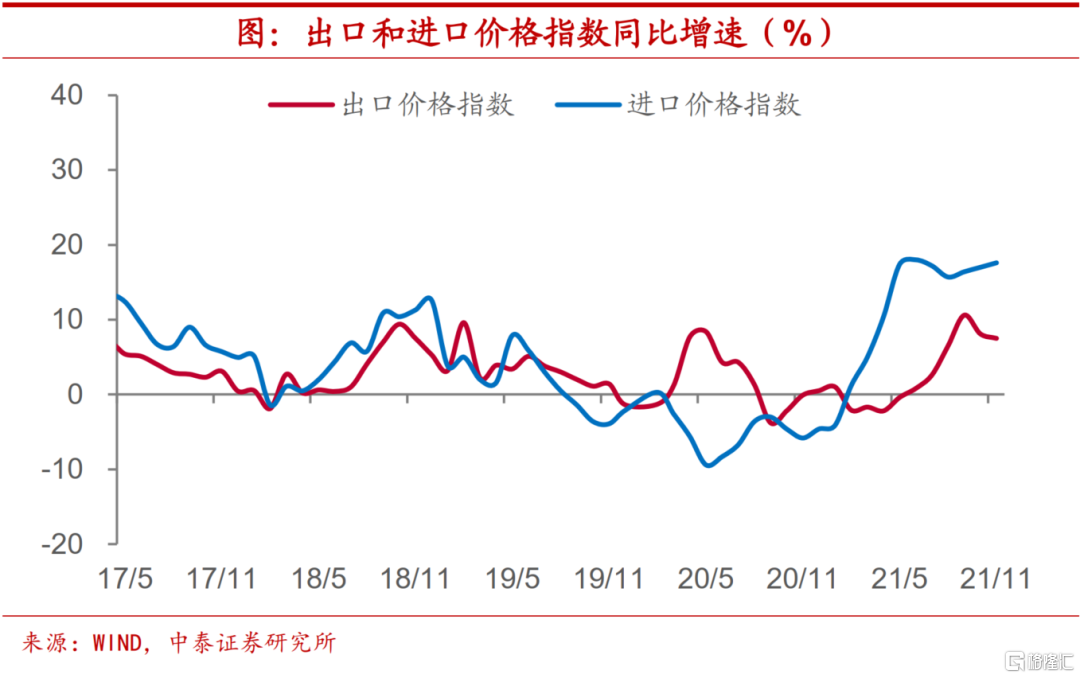

近来出口增速中价格因素的贡献保持高位,11月出口价格指数同比增速有所回落至7.5%。通过将十余种商品的出口增速按照数量和价格两方面因素来进行拆解,我们发现,12月我国主要商品的出口金额增速中,价格对出口增速的贡献虽有所回落,但依然占据主导,而量增的贡献则仍有限。分品类来看,价格因素对机电产品出口增速的贡献率仍高于劳动密集型产品。

03

对欧盟、东盟出口回落

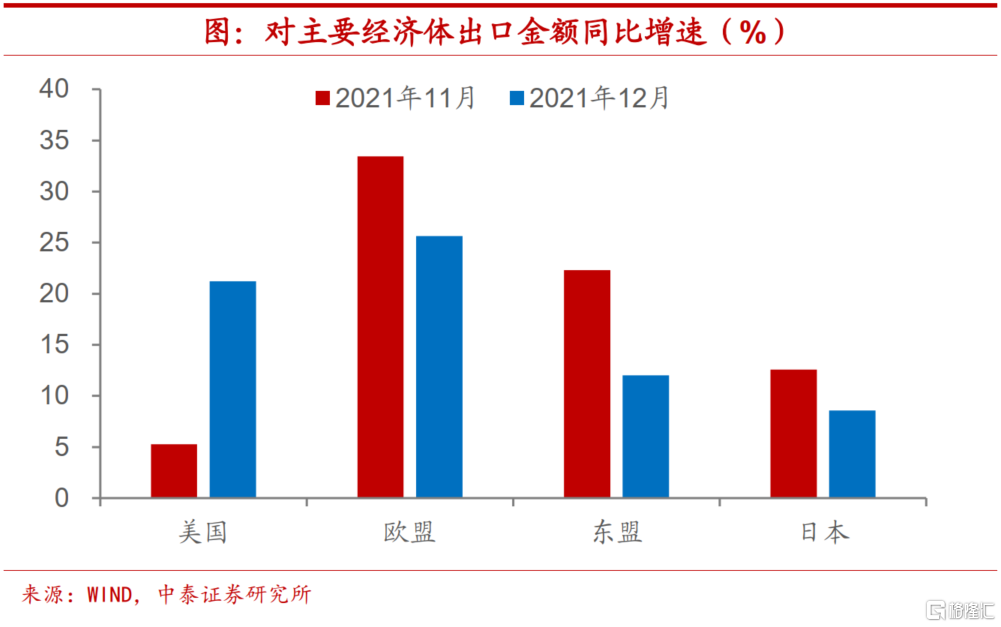

从主要国别和地区来看,对美国(21.2%)出口大幅上升主因去年同期基数下降,但若从两年复合增速来看,对美(27.7%)增速较上月仍在上升,指向对美出口仍具韧性。12月美国、欧元区、英国和日本制造业PMI均高位略降。对欧盟(25.6%)出口有所下滑,或因疫情期间消费意愿萎缩导致;对东盟(12%)和日本(8.6%)出口增速有所下降,或因去年同期基数抬升。

04

劳动密集出口下滑

与12月增速相比,除劳动密集型产品有所下滑外,高新技术和机电产品出口增速均有所回升,分别录得12%、23%和18%。机电产品中,手机(33%)、汽车和汽车底盘(78%)表现较好,主因去年同期基数有所回落,自动数据处理设备(22.4%)略有回落,家电保持稳定(17.6%),集成电路(21%)和液晶面板(-5.6%)显著回落,主因去年同期基数大幅上升。劳动密集型产品中,箱包(24.2%)、服装(14.5%)和鞋靴(29.3%)均有回落。

05

进口增速有所回落

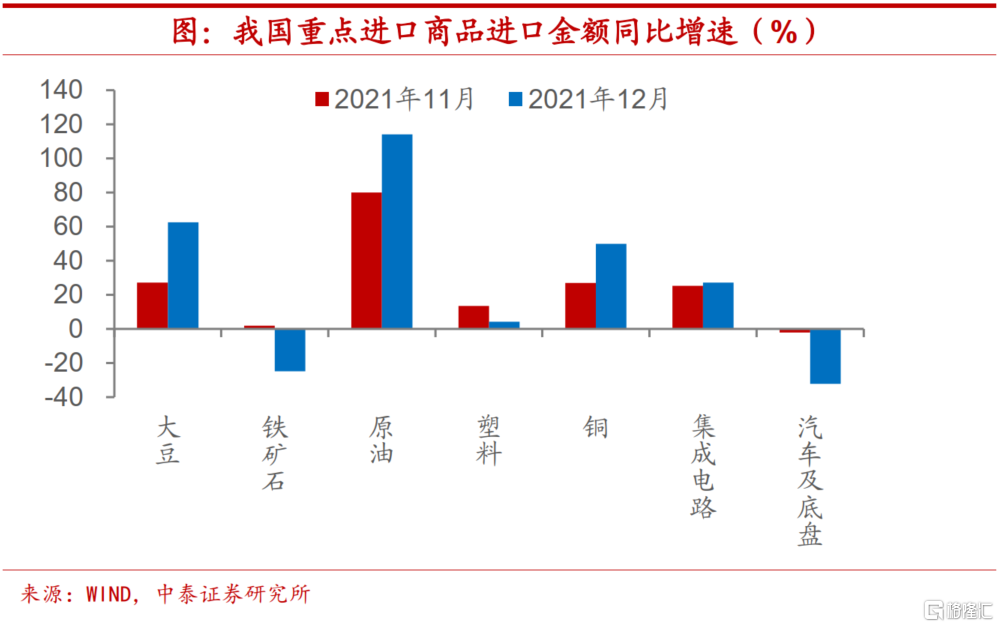

12月我国进口同比增长19.5%,低于前值31.7%,两年复合年均增长率为13.4%,也低于前值17.4%,主因高基数效应以及内需放缓。12月PMI进口指数低位回升至48.2%,仍低于荣枯线。从金额上看,原油(114%)和铜(50%)显著回升,铁矿石(-24.8%)由于高基数效应显著回落。从数量上看,铁矿石(-11%)有所下降,铜(15%)和原油(20%)由于低基数效应有所上升。机电类产品中,集成电路(27.2%)进口金额同比增速在去年同期基数抬升的情况下仍表现较好,汽车和汽车底盘(-32%)由于高基数效应而大幅下降。

06

顺差规模有所扩大

12月我国贸易顺差944.6亿美元,顺差规模较11月有所扩大。受Omicron变异株强传染性以及假期聚集等因素影响,12月欧美新冠确诊病例大幅上涨,对防疫物资的需求增加,促使其出口增速上行至10%。展望未来,即便考虑到2021年外贸基数较高的因素,今年外贸运行的确面临一定压力。但Omicron变异毒株导致全球疫情愈加严峻,我国出口韧性或将有所增强。

风险提示:政策变动,经济恢复不及预期