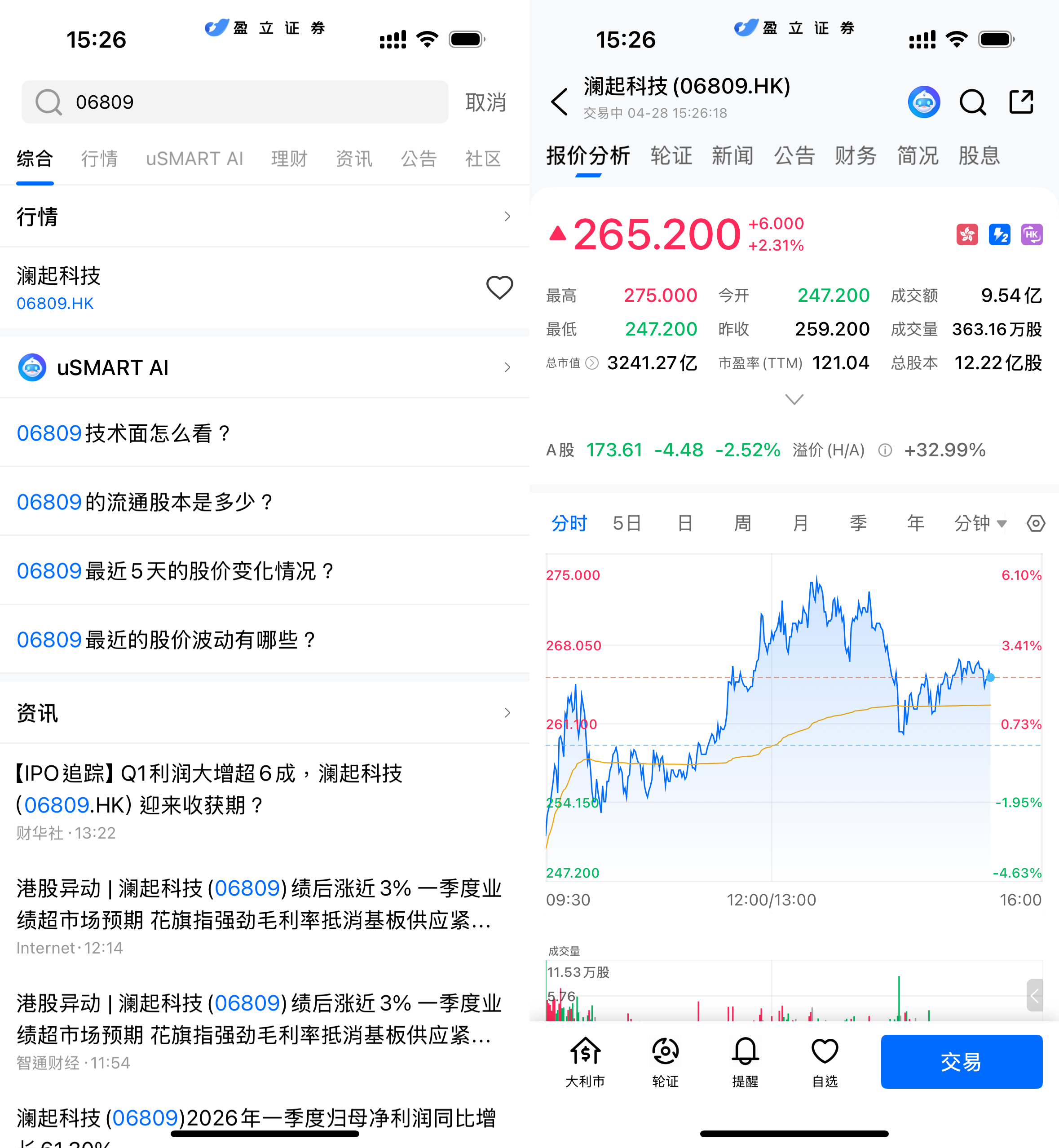

4月28日,澜起科技(06809.HK)绩后维持强势震荡走势,盘中一度逼近270港元关口,随后涨幅收窄至约2%–3%区间。从盘面来看,资金并未出现明显追高情绪,但成交保持活跃,显示市场对其基本面改善已有一定共识,短期更偏向消化业绩后的理性定价。

(图源:uSMART HK app)

一季度盈利超预期,利润弹性显著释放

公司此前披露的2026年一季度业绩显示,实现营业收入14.61亿元,同比增长约19.5%;归母净利润8.47亿元,同比增长61.3%,利润增速显著高于收入端,体现出较强的盈利杠杆效应。从结构上看,扣非净利润同比增长约20%,叠加经营现金流大幅提升,反映公司盈利质量与现金转化能力同步改善,业绩不仅“高增长”,也具备一定“含金量”。

毛利率逼近70%,成为核心超预期来源

更受市场关注的是盈利能力的跃升。一季度公司整体毛利率达到约69.8%,同比提升超过9个百分点,显著超出行业平均水平。这一表现主要来自产品结构优化与高端芯片占比提升,尤其是互连类芯片毛利率进一步抬升,对冲了部分供应链扰动带来的收入端限制。换句话说,即便在基板等上游环节存在约束,公司仍通过“卖更高价值的产品”实现利润释放。

AI驱动需求扩张,核心产品线持续放量

从业务层面来看,本轮增长的核心驱动力仍来自AI产业链。随着服务器升级与算力需求提升,DDR5渗透率加速,公司DDR5 RCD芯片出货量明显增长,同时第三、第四子代产品占比提升,带动整体ASP与毛利水平上行。

与此同时,PCIe Retimer、MRCD/MDB以及CXL相关芯片等新产品线收入快速放量,意味着公司正从单一内存接口芯片厂商,向“高速互连+算力基础设施”平台型企业演进,这也是市场给予其估值溢价的重要逻辑。

供应链约束仍存,但边际影响弱化

需要注意的是,行业层面的基板及部分关键材料供应紧张仍未完全缓解,对出货节奏形成一定制约。不过,从本季度表现来看,这一负面因素已被高毛利产品结构所抵消,边际影响正在下降。在AI需求持续扩张的背景下,市场更关注“能卖什么”而非“能卖多少”,而澜起科技恰好处于高端算力链条的关键位置,使其具备一定的议价能力与抗周期属性。

结语:从周期股走向“算力核心资产”

整体来看,澜起科技本轮上涨并非单纯由业绩驱动,而是“业绩验证+产业趋势”共振的结果。一方面,高毛利与利润弹性强化了基本面支撑;另一方面,AI算力基础设施的长期逻辑正在逐步兑现。短期股价或仍受市场情绪与估值博弈影响,但从中期维度看,公司正从传统半导体周期股,逐步转向具备平台属性的“算力核心资产”,其估值体系也可能随之发生重构。

如何在 uSMART 上购买澜起科技

登入 uSMART HK APP 后,于页面最右上方点击「搜索」,输入标的代码(06809.HK)并进入详情页,了解交易详情与历史走势。点击右下角「交易」,选择交易类型,最后填写交易条件后送出订单即可。

(图源:uSMART HK app)