4月28日,瀾起科技(06809.HK)績後維持強勢震盪走勢,盤中一度逼近270港元關口,隨後漲幅收窄至約2%–3%區間。從盤面來看,資金並未出現明顯追高情緒,但成交保持活躍,顯示市場對其基本面改善已有一定共識,短期更偏向消化業績後的理性定價。

(圖源:uSMART HK app)

一季度盈利超預期,利潤彈性顯著釋放

公司此前披露的2026年一季度業績顯示,實現營業收入14.61億元,同比增長約19.5%;歸母淨利潤8.47億元,同比增長61.3%,利潤增速顯著高於收入端,體現出較強的盈利杠杆效應。從結構上看,扣非淨利潤同比增長約20%,疊加經營現金流大幅提升,反映公司盈利品質與現金轉化能力同步改善,業績不僅“高增長”,也具備一定“含金量”。

毛利率逼近70%,成為核心超預期來源

更受市場關注的是盈利能力的躍升。一季度公司整體毛利率達到約69.8%,同比提升超過9個百分點,顯著超出行業平均水準。這一表現主要來自產品結構優化與高端晶片占比提升,尤其是互連類晶片毛利率進一步抬升,對沖了部分供應鏈擾動帶來的收入端限制。換句話說,即便在基板等上游環節存在約束,公司仍通過“賣更高價值的產品”實現利潤釋放。

AI驅動需求擴張,核心產品線持續放量

從業務層面來看,本輪增長的核心驅動力仍來自AI產業鏈。隨著伺服器升級與算力需求提升,DDR5滲透率加速,公司DDR5 RCD晶片出貨量明顯增長,同時第三、第四子代產品占比提升,帶動整體ASP與毛利水準上行。

與此同時,PCIe Retimer、MRCD/MDB以及CXL相關晶片等新產品線收入快速放量,意味著公司正從單一記憶體介面晶片廠商,向“高速互連+算力基礎設施”平台型企業演進,這也是市場給予其估值溢價的重要邏輯。

供應鏈約束仍存,但邊際影響弱化

需要注意的是,行業層面的基板及部分關鍵材料供應緊張仍未完全緩解,對出貨節奏形成一定制約。不過,從本季度表現來看,這一負面因素已被高毛利產品結構所抵消,邊際影響正在下降。在AI需求持續擴張的背景下,市場更關注“能賣什麼”而非“能賣多少”,而瀾起科技恰好處於高端算力鏈條的關鍵位置,使其具備一定的議價能力與抗週期屬性。

結語:從週期股走向“算力核心資產”

整體來看,瀾起科技本輪上漲並非單純由業績驅動,而是“業績驗證+產業趨勢”共振的結果。一方面,高毛利與利潤彈性強化了基本面支撐;另一方面,AI算力基礎設施的長期邏輯正在逐步兌現。短期股價或仍受市場情緒與估值博弈影響,但從中期維度看,公司正從傳統半導體週期股,逐步轉向具備平台屬性的“算力核心資產”,其估值體系也可能隨之發生重構。

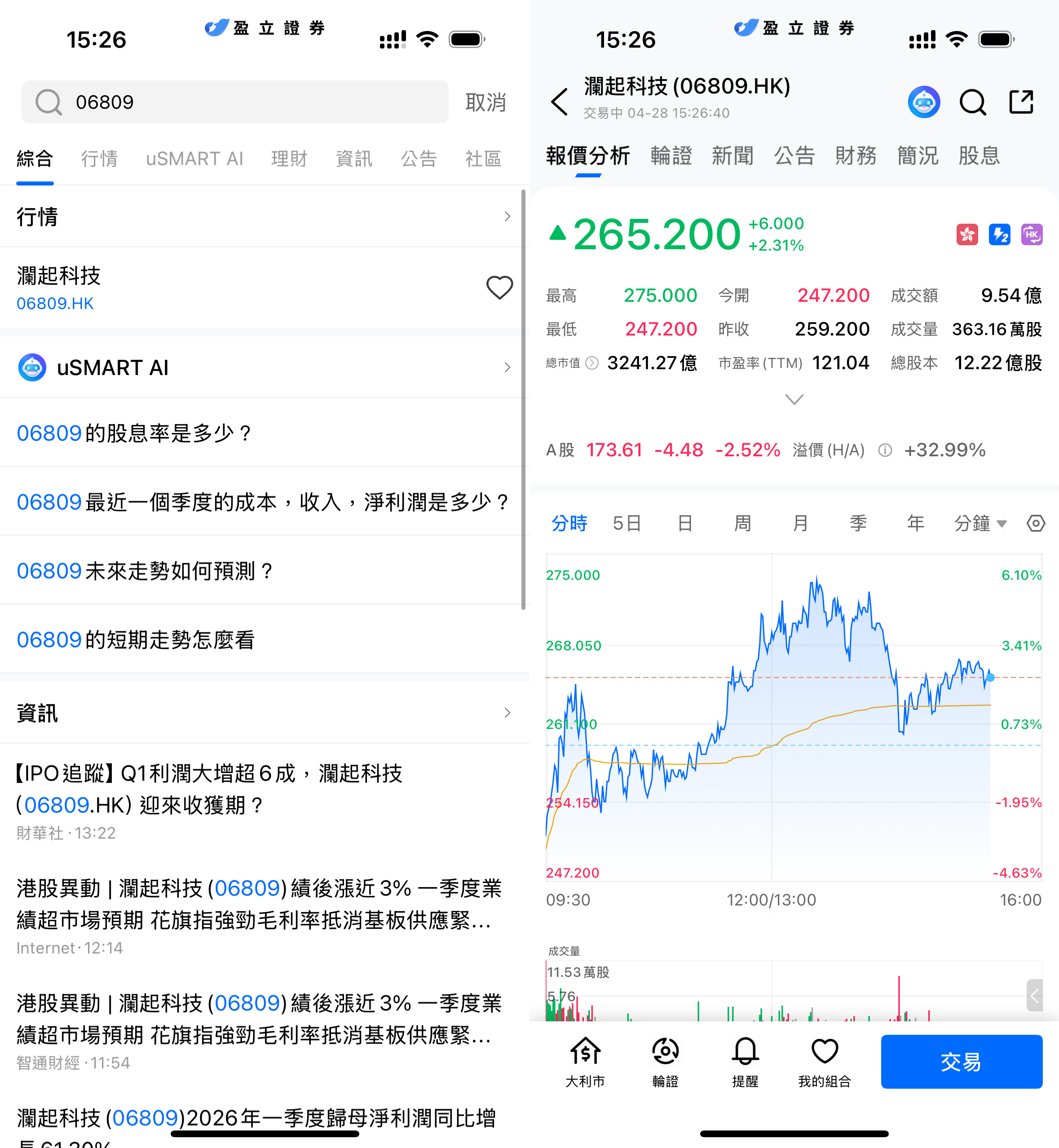

如何在 uSMART 上購買瀾起科技

登入 uSMART HK APP 後,於頁面最右上方點擊「搜索」,輸入標的代碼(06809.HK)並進入詳情頁,瞭解交易詳情與歷史走勢。點擊右下角「交易」,選擇交易類型,最後填寫交易條件後送出訂單即可。

(圖源:uSMART HK app)