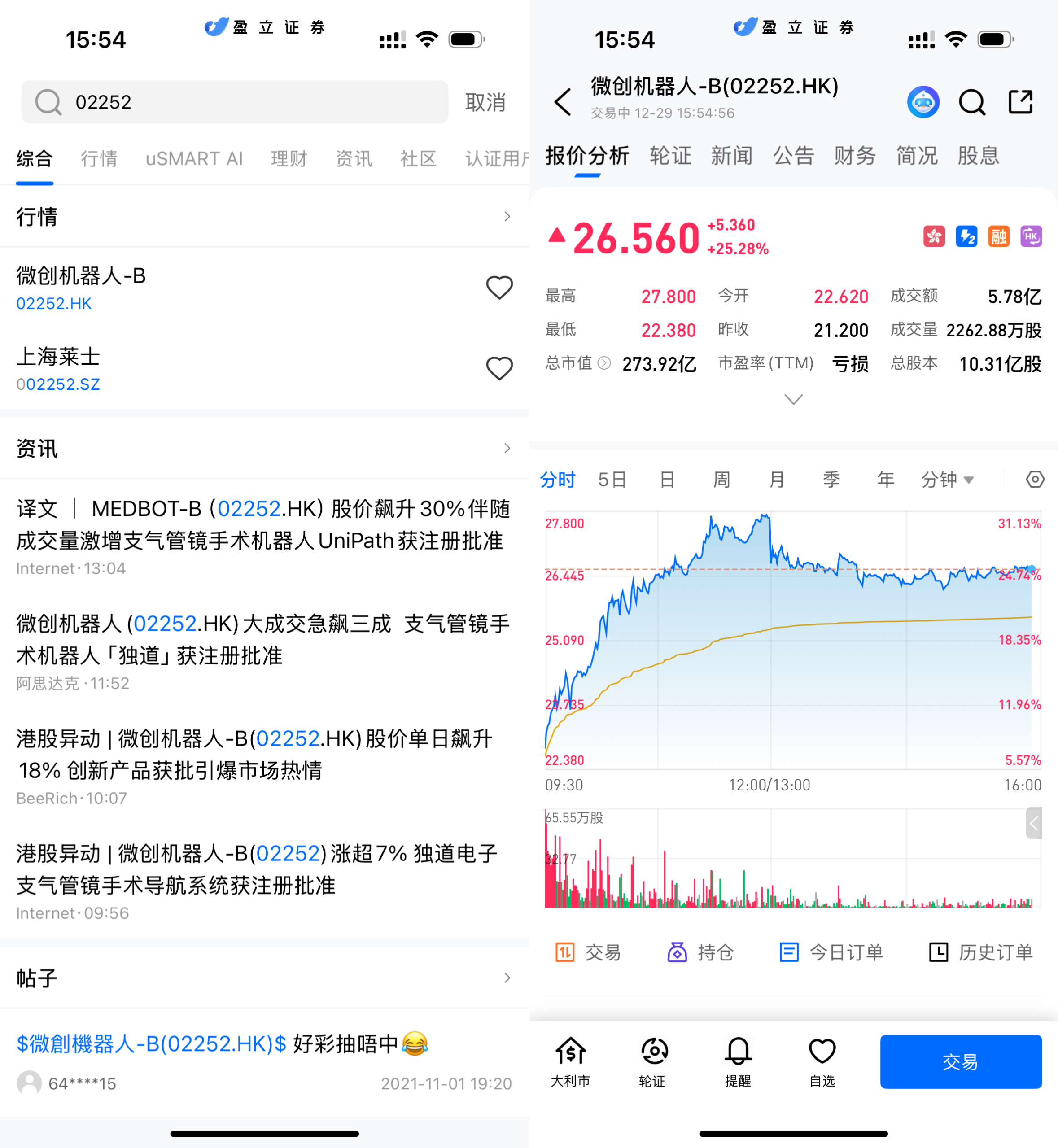

2025年12月29日,微创机器人-B(02252.HK)股价强势走高,截至最新交易时段,该股最高触及约27.8港元/股,较昨日收盘价大幅上涨逾25%,盘中成交量和成交额显著放大,显示市场热情高涨。

(图源:uSMART HK app)

核心产品获批落地,技术管线持续兑现

从基本面来看,微创机器人近期迎来关键进展。公司自主研发的UniPath™电子支气管镜手术导航系统正式获得国家药监局(NMPA)注册批准,成为公司在腔镜及呼吸介入领域的重要补充产品。

业内人士指出,支气管镜手术机器人属于高技术壁垒、高临床价值细分赛道,其应用场景覆盖肺癌早筛、复杂肺部病灶诊疗等需求,具备较强的市场扩展潜力。此次获批不仅意味着微创机器人在多专科布局上进一步完善,也释放出公司技术平台具备持续转化能力的积极信号。

在当前国内医疗器械审批趋于理性和规范的大背景下,产品获批本身即具备较高含金量,也为后续商业化推广和收入转化奠定基础。

订单与装机量增长,商业化进程提速

除新品获批外,微创机器人在商业化层面亦持续取得进展。公司披露,其腔镜、骨科及血管介入等核心产品累计订单量已突破230台,其中明星产品图迈(TouMai)腔镜手术机器人全球商业化订单超过160台,装机数量首次突破百台。

这一数据在国产手术机器人领域具有一定代表性。市场普遍认为,装机量是衡量手术机器人企业商业化能力的重要指标,意味着产品不仅完成技术验证,也逐步获得医院端与医生端的认可。

随着装机基数扩大,相关耗材收入、维护服务及术式拓展有望形成长期现金流,对改善公司收入结构及毛利水平具有积极意义。

机器人板块走强 行业政策预期升温

从更宏观层面看,微创机器人股价上涨亦受到板块情绪带动。近期,国内机器人产业在政策端持续释放积极信号,包括智能机器人、具身智能及人形机器人相关标准体系建设加速,进一步强化市场对机器人产业中长期成长空间的预期。

在医疗领域,手术机器人被视为高端医疗装备国产化的重要方向之一,兼具技术突破与进口替代双重逻辑。随着国内医疗机构对国产设备接受度提升,相关企业有望在政策、需求与成本优势的共同作用下逐步扩大市场份额。微创机器人作为少数已实现多产品线布局的企业,自然成为资金重点关注对象。

资本市场视角:成长逻辑仍在验证期

尽管短期股价表现亮眼,市场亦保持一定理性。手术机器人行业仍处于渗透率提升阶段,企业盈利能力的全面改善有赖于装机规模扩大、手术量提升及成本结构优化。

对微创机器人而言,未来关注重点包括:产品商业化推进节奏、海外市场拓展情况、研发投入与现金流平衡,以及核心产品在不同专科领域的复制能力。

整体来看,微创机器人近期股价走强,背后既有新品获批与订单增长等公司层面的实质性利好,也叠加了机器人产业整体回暖的市场环境。在国产高端医疗设备加速发展的背景下,公司作为行业内的重要参与者,未来表现仍值得持续跟踪。

如何在 uSMART 上购微创机器人

登入 uSMART HK APP 后,于页面最右上方点击「搜索」,输入标的代码(02252.HK)并进入详情页,了解交易详情与历史走势。点击右下角「交易」,选择交易类型,最后填写交易条件后送出订单即可。

(图源:uSMART HK app)