机构:东兴证券

评级:强烈推荐

事件:

2020 年上半年公司实现营业收入 61.81 亿元,同比下降 1.2%;扣除一次性损益的净利润 6.83 亿元,同比增长 21.7%,业绩增长超市场预期。报表整体稳健,增长有质量。

毛利率稳健,费用控制出色,带来业绩逆势增长。公司的收入、终端流水,韧性十足在行业内表现突出。同时,流水的恢复趋势明显,2020Q2 流水降 幅收窄至单位数,Q3 至今继续收窄至低单位数下降。从品类看,公司近几年比较强势的运动时尚是维持强韧性的重要力量,上半年运动时尚品类流水实现 12%增长。业绩方面,毛利率维持平稳,公司上半年 ASP(产品单价)提升了低双位数,有效的对冲了打折的情况,毛利率仅下滑 0.2。费用端严格控制费用,疫情后公司重新评估了公司的各项费用,上半年销售费用和管理费用下降了 2.4 个百分点,最终带来 2 个点利润率的提升。

运营资金效率高,资产负债表质量高,增长有后劲。资金状况:公司的运营资金状况持续改善,上半年平均运营资金总额下降 7%,占营业收入的比例同比下降 1 pct.。经营活动产生的现金流保持净流入,为 4.79 亿元人民币。净现金同比去年同期增加 10.37 亿元,达到 57.62 亿元。强劲的现金让公司更好的应对疫情常态化,也让公司有资金去争取疫情后市场的反弹。存货状况:公司的存货金额较去年同期上升 14%,渠道存货亦有渠道存货增长了低双位数,结合行业情况,库存状况合理,同时也表明公司下半年去库存任务仍存在,但压力可控。

扬长补短逻辑继续演绎,公司打造可持续发展业务模式。“扬长”显效,公司品牌力、产品力提升明显,未来看好公司在高端市场的份额提升。联席CEO 入驻后,公司的“补短”工作提速,公司未来在商品经营、库存管理、店铺运营、全渠道、成本管理以及组织架构方面的效率都有提升空间,为公司盈利能力的持续上行提供了底层保障。

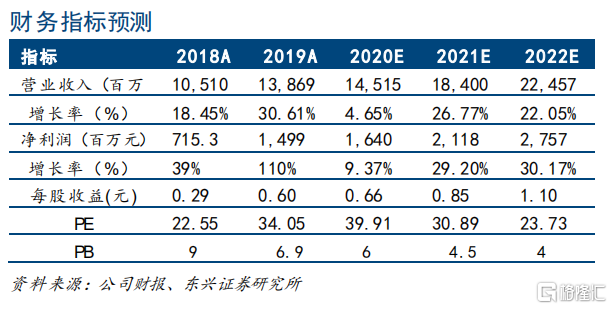

盈利预测与投资评级:继续看好公司下半年毛利平稳和费用下行,以及疫情后的明后年的复苏。预计公司 2020-2022 年净利润分别为 16.40、21.18、27.57 亿元人民币,对应 EPS 为 0.66、0.85、1.1 元,对应 PE 分别为 39.9、30.89、23.73 倍,维持“强烈推荐”评级。

风险提示:国内疫情反复,消费持续疲软,行业竞争加剧。