當地時間4月10日,美國勞工統計局公佈的3月CPI數據引發市場巨震。

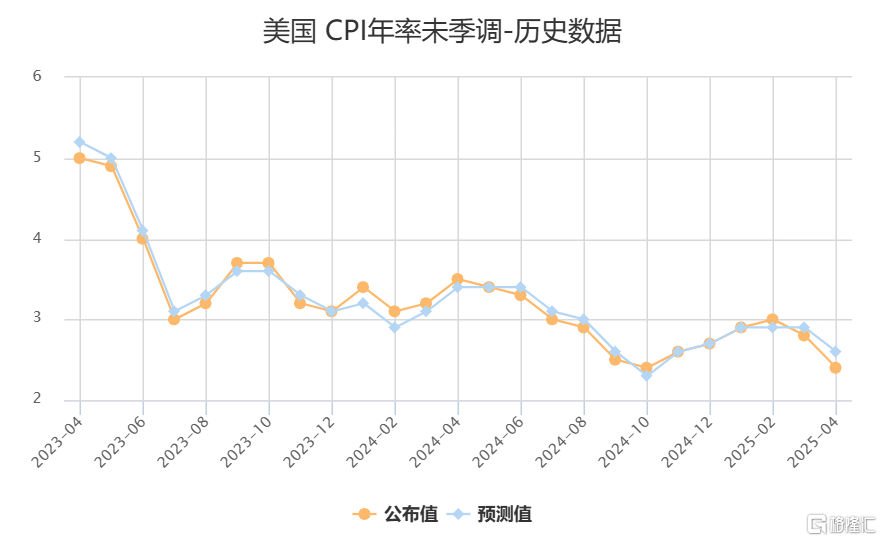

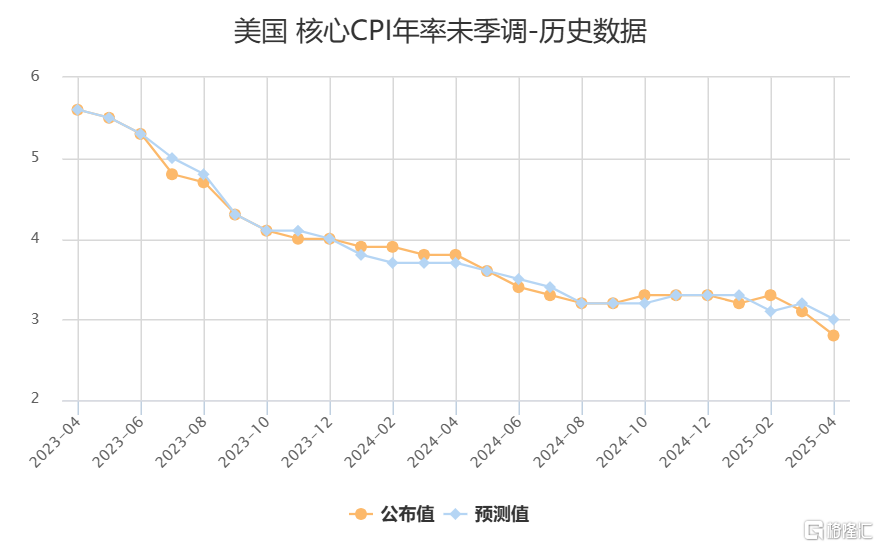

數據顯示,3月美國消費者價格指數(CPI)同比上漲2.4%,低於市場預期;剔除食品和能源價格後的核心CPI同比上漲2.8%,連續第二個月回落,且創2021年3月以來最低水平。

初請數據方面,上週初請失業金人數增加4000人-22.3萬人,符合預期;續請人數從190.3萬人降至185萬人,顯示勞動力市場韌性猶存。

業內人士指出,特朗普政府的部分關稅政策自2月起已經實施,對美國國內商品價格構成一定上行壓力。但由於部分能源成本的下降,在關稅影響滲透到整個經濟之前,爲美國消費者提供了一個緩衝期。

數據公佈後,美元指數短線下挫,截至發稿,報101.72,日內一度跌逾1.3%。

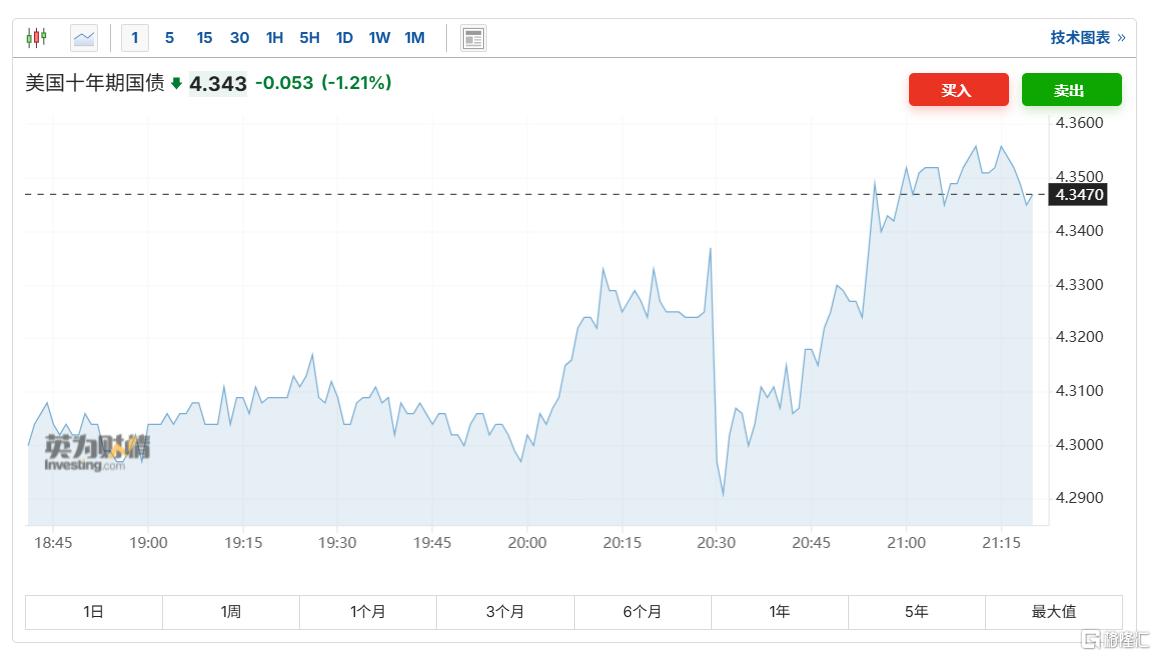

美國國債收益率有所走低,2年期美債收益率一度降至3.806%;10年期美債收益率短線回落後回升,截至發稿,報4.343。

全面低於預期

當地時間4月10日週四,美國勞工部公佈的數據顯示,美國3月CPI同比增長2.4%,創下半年以來的低位,也低於市場2.6%的預期;

剔除波動較大的食品和能源板塊後,3月核心CPI環比上漲0.1%,創2024年6月以來新低,2月爲上漲 0.2%;

3月核心CPI同比上漲2.8%,連續第二個月回落,創2021年3月以來最低水平,2月爲上漲3.1%。

環比來看,美國3月CPI環比下跌0.1%,2月爲上漲0.2%,市場預期3月CPI環比增長0.1%。

此次公佈的數據超預期降溫也表明,美國經濟的通貨膨脹正在逐步下降,繼續朝着美聯儲設定的2%的目標前進。這也是爲了美聯儲在5月議息會議上重新啓動降息進程起到了支撐。

分種類看,肉類、禽類、水產及蛋類價格上漲7.9%,其中雞蛋價格同比大漲60.4%;3月能源指數下跌2.4%,其中汽油價格下跌6.0%。

通脹中最頑固的組成部分之一的住房價格在3月僅上漲了0.2%,同比上漲4%,這也是自2021年11月以來的最小漲幅;二手車價格下降0.7%,新車成本僅上漲0.1%,這些都發生在預計將嚴重打擊汽車行業的關稅實施之前。

值得關注的是,此份CPI報告發布時間,正值特朗普4月9日撤回部分關稅計劃,宣佈推遲對數十個貿易夥伴暫緩90天實施“對等關稅”。

不過,特朗普仍保留了上週宣佈的所有進口商品10%的全面關稅,並設定了90天的窗口期,在此期間白宮將就更高關稅進行談判。

惠譽評級首席經濟學家布萊恩・庫爾頓指出,3月核心通脹率的下降肯定會受到美聯儲的歡迎,尤其是在覈心商品和服務成分都明顯下降的情況下。

但我們知道,在關稅上調之前,企業已經在1月和2月吸收了大量進口,因此關稅上調對消費品價格的衝擊尚未反映出來。

6月重啓降息概率升溫

值得關注的是,這份CPI報告對美聯儲貨幣政策的暗示頗爲微妙。

具體來看,3月CPI同比2.4%雖然低於市場預期,但仍高於美聯儲2%的長期目標;而核心CPI錄得2.8%又顯示出通脹壓力有所緩解。

美聯儲最新的會議紀要指出,政策制定者幾乎一致認爲經濟面臨“通脹高企與增長放緩並存”的風險,且多數與會者注意到多種因素可能導致通脹效應比預期更持久。

雖然目前的數據並沒有未完全扭轉這種擔憂,但爲6月美聯儲的降息提供了更多空間。

交易員也加大了對美聯儲在年底前降息整整一個百分點的押注。由於特朗普關稅風險加劇,美國經濟衰退擔憂或將促使交易員押注美聯儲年內降息5次。

據CME“美聯儲觀察”, 美聯儲5月維持利率不變的概率降至79.1%,降息25個基點的概率升至20.9%。美聯儲到6月維持利率不變的概率爲16.5%,累計降息25個基點的概率爲67%,累計降息50個基點的概率爲16.5%。

More Content