當下的資本市場環境就像是一個試煉場,眾多企業如同經歷了一場洗禮,有的在市場風浪中逐漸銷聲匿跡,有的則通過了前期沉澱開始嶄露頭角。

近日,艾美疫苗接連發布了多條研發公吿,宣佈旗下疫苗產品研發相繼取得顯著進展:

· 13價肺炎球菌結合疫苗(PCV13)、無血清迭代狂犬疫苗、23價肺炎多糖疫苗均已完成III期臨牀試驗的現場工作,目前正在開展新藥申報上市前的各項準備工作,計劃2024年完成申報上市。

· 迭代升級狂犬疫苗產品佈局完成。(無血清迭代狂犬疫苗正開展上市前準備工作;新型工藝人二倍體狂犬疫苗預計將於2024年上半年提交臨牀試驗預申請; mRNA狂犬疫苗是國內受理的第一款非新冠mRNA疫苗產品)

· 迭代升級肺炎疫苗產品佈局完成。(13價肺炎結合疫苗已提交申報上市預申請;23價肺炎多糖疫苗正開展上市前準備工作;20價肺炎結合疫苗已提交臨牀試驗預申請;全球同步首研的24價肺炎結合疫苗已完成臨牀前研究工作)

· 破傷風疫苗提交了臨牀試驗預申請,同時也正積極推進吸附無細胞百白破-HIB聯合疫苗(四聯疫苗)的研發,預計2024年開始會陸續提交四聯疫苗及其各組分疫苗的臨牀試驗申請。

· 四價結合流腦疫苗(MCV4)啟動II期臨牀試驗。

站在投資視角,受各種因素影響,上市不到兩年的艾美疫苗,去年十月以來股價一路下挫。隨着疫苗產品研發和上市準備的快速推進,新質生產力正加快實現,市場對艾美疫苗未來發展前景的預期回暖,是否預示着利空出盡,其或將迎來一次新的價值重估機遇?

疫苗迎來密集釋放期,彰顯研發硬實力

透過公吿,筆者認為艾美疫苗釋放出兩個積極信號。

一是巨大的商業化兑現潛力。

艾美疫苗所研發的疫苗產品都是針對常見的、對公共衞生有重大影響的疾病,如肺炎、狂犬病、流腦等,均有着巨大的市場潛力。例如,肺炎疫苗常年佔據全球十大暢銷疫苗排行榜的頭部位置,2022年全球銷售額達63.37億美元。

隨着艾美疫苗PCV13、無血清迭代狂犬疫苗和23價肺炎多糖疫苗即將邁向收穫期,意味着疫苗產品的商業價值即將兑現,預計將為公司帶來爆發式的現金流增長。

二是居於行業頭部的創新研發實力。

多聯疫苗正逐漸成為全球疫苗市場的發展趨勢,這一策略對於增強公司的核心競爭力、穩固市場地位以及推動持續發展具有深遠意義。艾美疫苗推進的四聯疫苗研發,主要用於預防百日咳、白喉、破傷風和b型流感嗜血桿菌引起的侵入性感染,具有減少嬰幼兒的接種針次,增強家長和嬰幼兒接種依從性等優勢。

同時,公司還完成了迭代升級狂犬疫苗產品和肺炎疫苗產品的佈局,進一步鞏固了其在疫苗研發領域的領先地位。值得一提的是,艾美疫苗還是國內唯一一家同時佈局了13價、20價和24價肺炎結合疫苗的企業,充分彰顯了公司在疫苗研發領域的綜合實力和創新能力。

身為全球第二大狂犬病疫苗生產企業,其在狂苗產品的系列佈局,重磅新品更加值得期待。特別是進入申報上市準備期的無血清迭代狂犬病疫苗,與目前含有血清的Vero細胞狂犬病疫苗和含有血清的人二倍體狂犬病疫苗完全不同,是一款迭代升級的產品。

據公吿,疫苗產品中的動物血清殘留是導致疫苗接種人羣產生過敏等不良反應的重要因素之一,艾美研發的無血清迭代狂犬病疫苗,不含有動物血清,顯著提高了安全性,降低了不良反應的概率。截至目前,全球市場上尚未有無血清狂犬病疫苗獲批上市。

當然,疫苗研發取得顯著成果很重要的一點在於,艾美疫苗一直以來不斷加大疫苗研發投入,在同業中始終保持較高水平的研發投入。

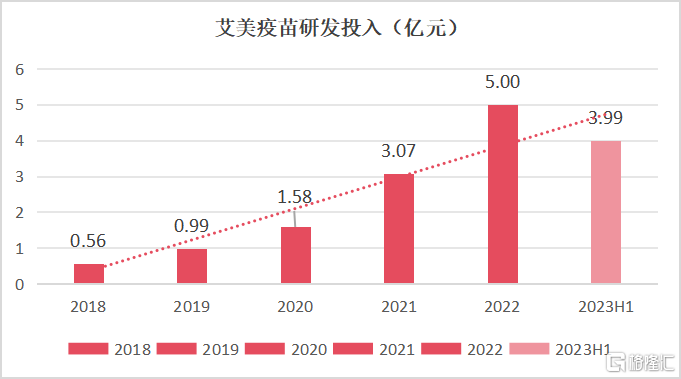

據財報顯示,2018年至2022年期間,公司的研發投入分別為0.56億元、0.99億元、1.58億元、3.07億元、5億元,年複合增長率為72.86%,並於2023年上半年持續增加至3.99億元,同比增長105.4%。

數據來源:財報

對研發的強投入,確保了艾美疫苗能夠保持技術領先,支撐起核心競爭力。

利空出盡風險充分釋放,有望絕地反擊

回到資本市場視角,近兩年整個醫藥行業一二級投融資環境充滿挑戰,生物科技企業的融資難度相較於往年顯著增加,給整個行業帶來了不小的壓力。

不過,隨着當前美國降息預期增強,市場流動性有望轉好,意味着生物科技企業融資渠道有望拓寬,融資難度也可能相應降低,企業將更容易獲得所需的資金支持,以推動研發創新、拓展市場、提升生產能力等,對生物科技企業來説無疑是一大重要利好動態。

細分到疫苗領域,中信建投預計2024年隨着各類重磅產品上市放量,疊加在研管線持續推進,疫苗企業估值有望回升,建議關注擁有近期處於上市放量階段或即將上市的重磅產品,且自主研發能力強勁,擁有創新疫苗研發管線佈局的企業。

艾美疫苗正是符合這一特質的疫苗企業。

從業績發佈來看,與其他公司有本質不同的是,艾美疫苗的業績虧損,不是由於銷售收入大幅下滑造成的,而是鑑於新冠疫情變化,公司大幅計提無形資產及商譽減值,研發費用較上年度持續大幅增加,業績預虧。

筆者認為艾美疫苗已在業績預吿中充分披露了潛在的風險和利空因素,利空出盡,當前投資價值嚴重低估,不妨是投資者逢低建倉的好時機。

接下來,筆者認為,伴隨着艾美疫苗各產品的商業化進展逐步推進,價值迎來密集釋放期,帶來穩定的現金流和收入,將進一步提升其市場競爭力。這一積極變化最終也將有可能反映到資本市場表現上,驅動公司實現價值升維。

對於艾美疫苗後續的增長潛力,券商及專業機構都早已給出積極預期並做出實際行動。

例如,在去年12月艾美疫苗舉辦的投資者開放日上,吸引了中信證券、中信建投證券、國盛證券、招商證券、國泰君安證券、國投證券、平安資管、東方財富證券、晨熹資本、華控基金、英大保險資管等近40家投資機構,足以體現出艾美疫苗在疫苗研發領域的市場影響力,以及投資者對於公司發展前景的廣泛認可和高度期待。

基於此,受益於當前資本市場以及疫苗板塊回暖預期的升温,後續也大概率將是市場資金關注的焦點所在。考慮到艾美疫苗研發實力、豐富產品管線以及在疫苗領域的深厚積累,其或有望享受市場給予的估值溢價,值得關注。

More Content