本文來自格隆匯專欄:天風研究 作者:孫彬彬團隊

11月1日《商業銀行資本管理辦法》正式出台。展望後續,資本新規主要影響CD需求,而銀行仍會有發CD主動補負債的壓力。

天風證券判斷,資本新規影響CD需求的兩個主要渠道分別是:① 商業銀行需求,以及 ② 廣義基金需求。

商業銀行需求怎麼看?

整體而言,信用風險權重調整對商業銀行的影響或小於此前預期。第一,地方一般債、二永債、地產貸款、信用證等壓力邊際放鬆,銀行整體承壓導致被動減持高權重資產的風險較小。

第二,銀行或大多為A級銀行,3個月以上CD風險權重從25%上調至40%,3個月及以下CD風險權重不變,影響主要體現在需求的結構性變化,銀行補負債或將更加依賴3個月以下CD。

廣義基金需求怎麼看?

首先,正式稿擴大資管產品穿透法獨立第三方範圍,降低執行難度。這表明,政策設計實際是一個動態迭代的過程。之所以需要進行規則徵求意見,是旨在避免某些條款落地難度較大,導致實際效果偏離政策初衷。

其次,貨基投資方向已經存在較強監管的背景下,即便無法執行穿透法,監管套利的風險也較低,政策層面沒有必要進行懲罰性糾偏。需要的主要是貨基管理層面加以優化。

其三,資本新規穿透主要針對資產類別,劃分難度比大額風險披露規定更低;涉及成本優化,機構也更有動力通過落實穿透法或授權基礎法,以及在募集材料中更加明確投資方向來節約成本。

此外,7天回購質物風險權重下調,對貨基是利好。

如何理解資本新規的導向?

2011年以來,同業槓桿一直是監管重點領域。歷史上曾出現銀信、銀證、銀保、同業理財等紛繁複雜的同業合作模式,後續都逐一歸入監管範圍。巴塞爾協議建立在對歐美金融危機的反思,側重於切斷金融風險的同業傳染渠道,降低系統性風險概率。

對於國內,防風險體現在風險權重的細節調整,主旨是降低非政府環節自行創造抵押品的空間,避免金融槓桿過度擴張。但除了防風險之外,國內可能還更加關注金融支持實體。

這裏可以對金融支持實體的形式做廣義理解,比如通過廣義基金彙總分散的社會儲蓄,一方面有利於居民增收和提高獲得感,另一方面提高銀行信貸投放能力和負債管理能力,也是金融支持實體的一種表現。這一理解有助於釐清政策思路,避免誇大政策落地過程中的潛在不確定性。

11月1日《商業銀行資本管理辦法》正式出台,展望後續,CD市場可能發生怎樣的變化?

1. 如何看待近期CD市場變化?

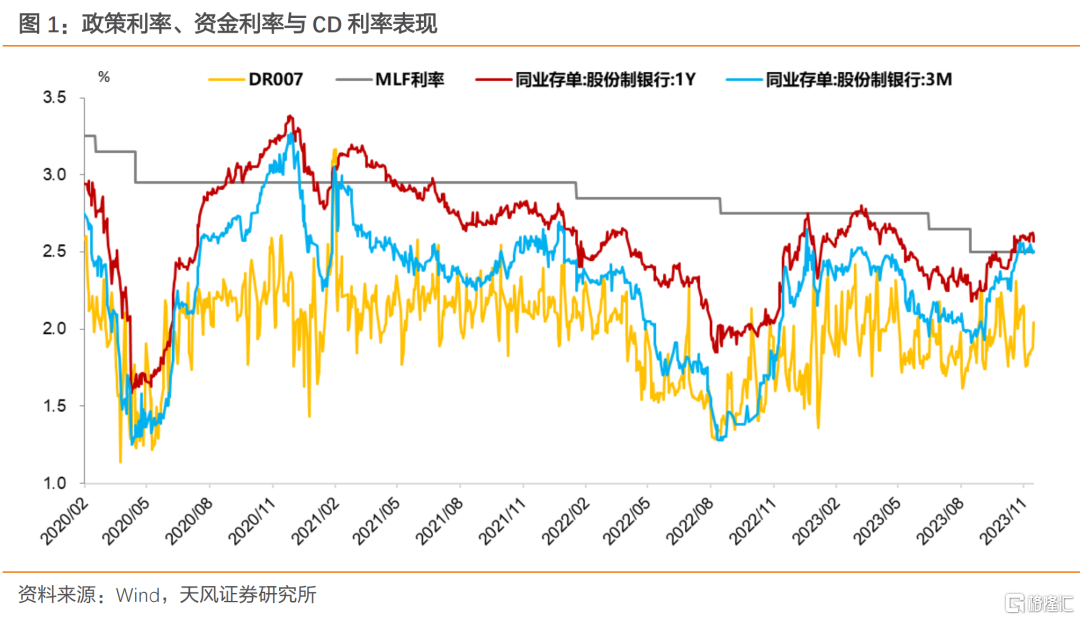

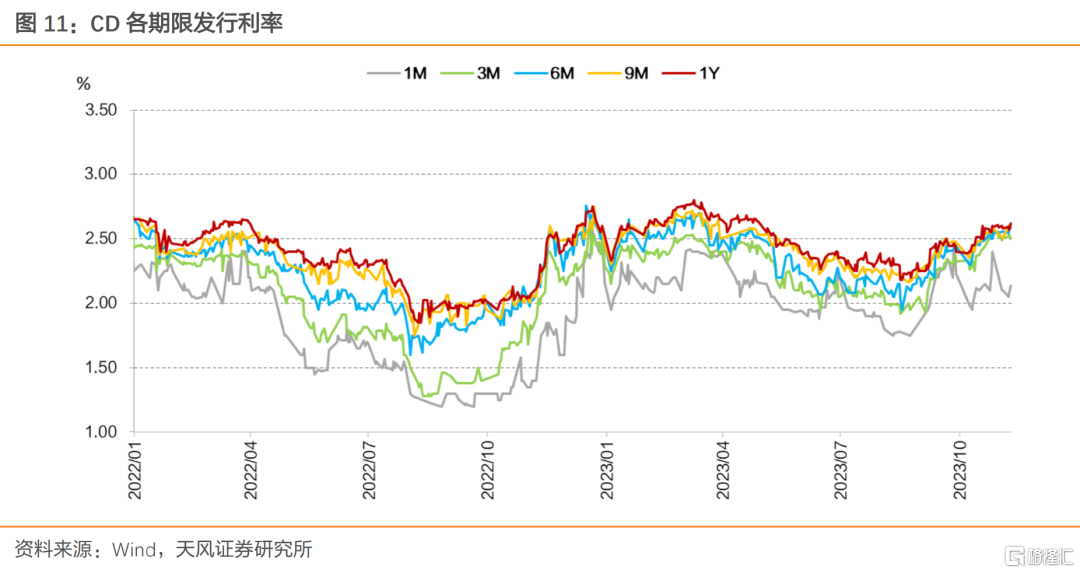

進入11月後,CD到期壓力較大,資金利率回落而CD利率繼續上行,1Y 股份行CD發行利率超過1年期MLF利率8至12bp。

信貸投放、債券發行等因素疊加下,銀行發行CD主動補負債仍會是常態。

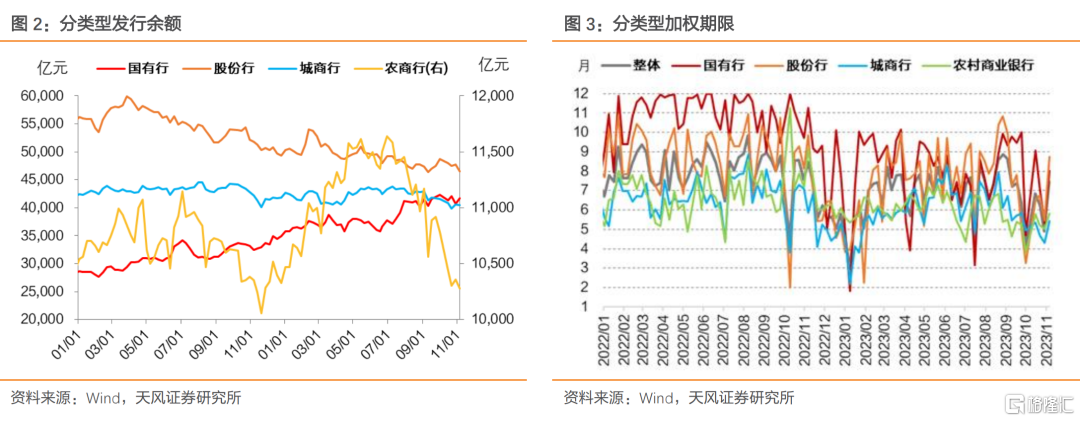

觀察發行比例情況,實際發行與計劃發行的比例有所上升。2023年同業存單發行計劃合計22.55萬億元,而當前實際發行22.23萬億元。相比而言,2022年發行計劃合計23.17萬億元,實際發行20.48萬億元,説明CD仍然是銀行管理負債端的重要工具。

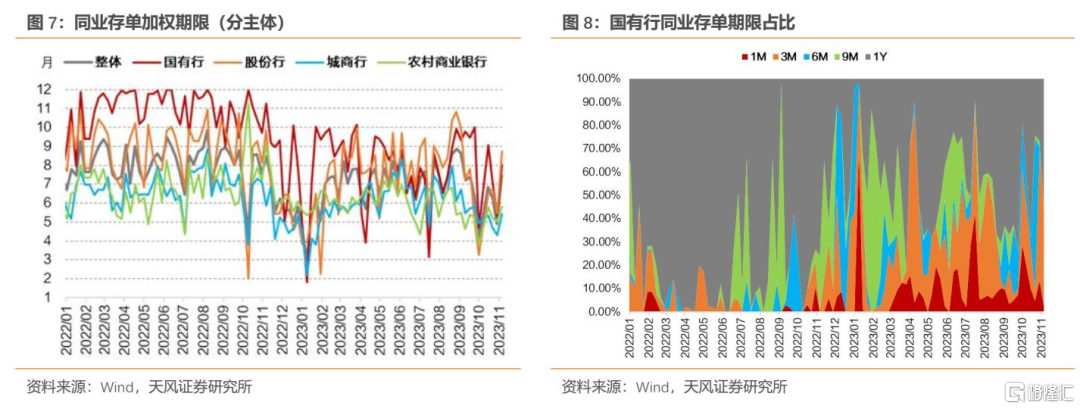

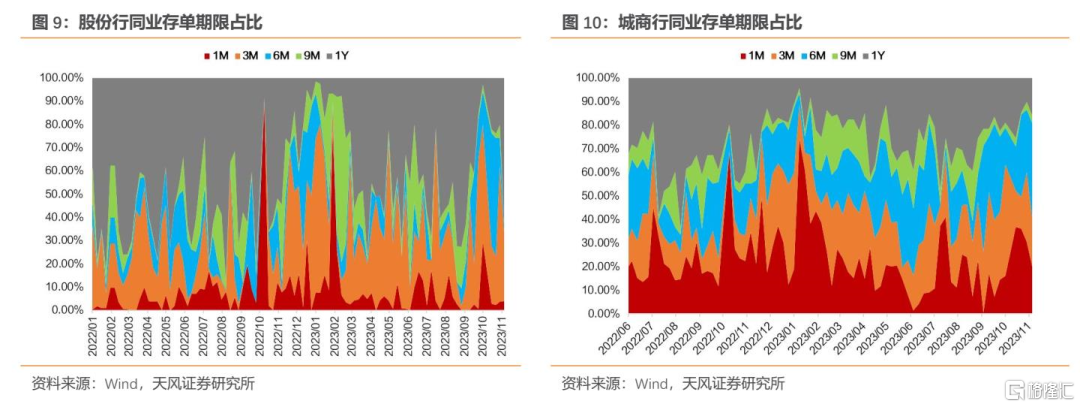

結構上,一方面,信貸投放疊加政府債放量,銀行特別是國有大行發揮帶頭作用,面臨更高資產負債匹配壓力,在LCR、NSFR等流動性監管下,偏向於較長期限品種,1年期CD發行佔比較高。另一方面,中小型城商行和農商行新發CD期限以6M及以下為主,更偏向於短期滾續的做法,降低CD成本,但在密集到期時也會面臨更大接續壓力。

在此基礎上,天風證券預計資本新規主要對CD需求產生影響,並對CD市場形成一定擾動。

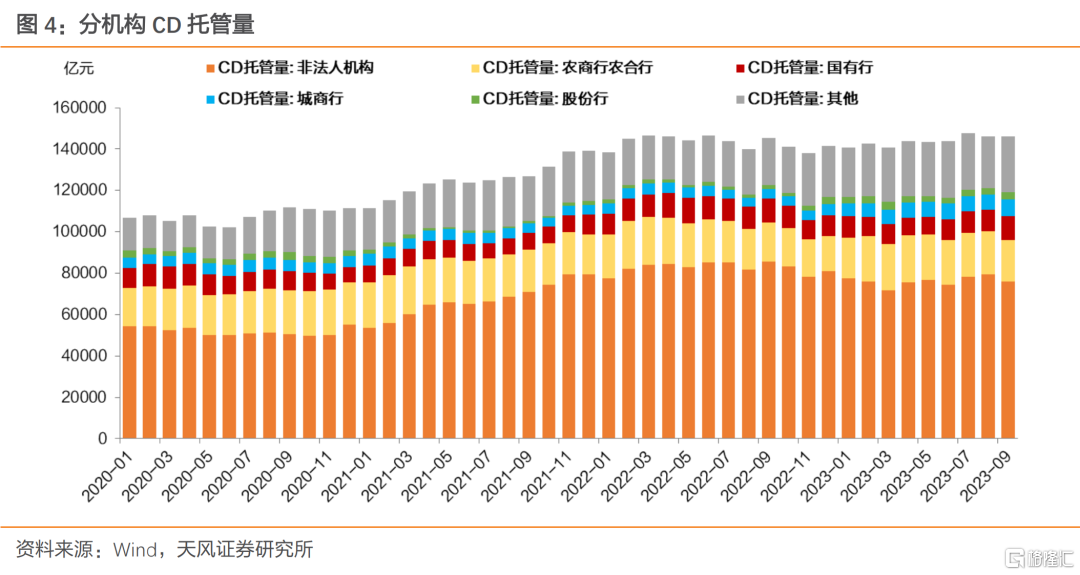

截至2023年9月,廣義基金構成CD第一大持有主體,佔比52%;商業銀行構成CD第二大持有主體,佔比30%,其中:農商行農合行佔比14%,國有行佔比8%,城商行佔比6%,股份行佔比2%。

因此天風證券主要討論資本新規對CD需求產生影響的兩個渠道:① 商業銀行需求,② 廣義基金需求。

2. 商業銀行需求如何變化?

2.1. 影響主要來自信用風險權重調整

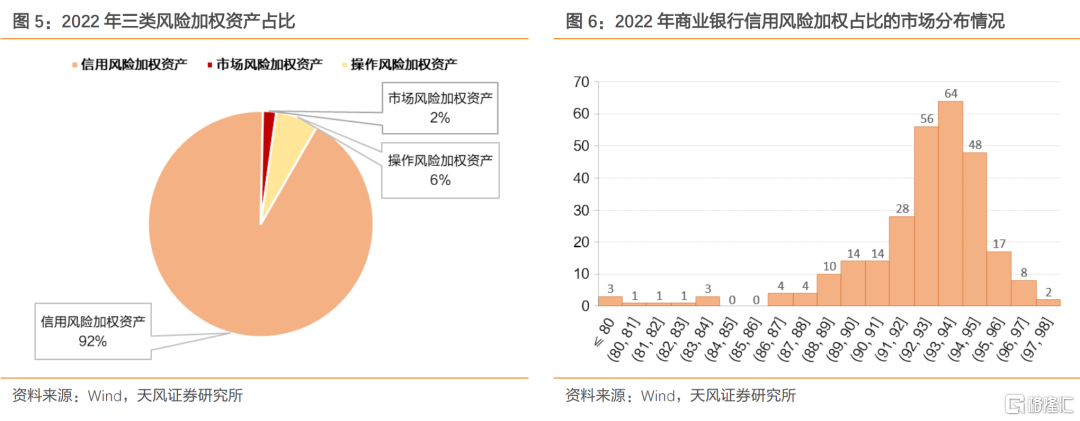

商業銀行風險加權資產(RWA)包括信用風險加權資產、市場風險加權資產和操作風險加權資產。

參考2022年年報披露的商業銀行風險加權資產情況,信用風險加權資產佔風險加權資產比重超過90%。

變化怎麼看?

CD需求首先取決於權重調整對銀行滿足資本充足率約束是否產生整體壓力。

若銀行整體承壓,則被動減持高權重資產的壓力會更大。

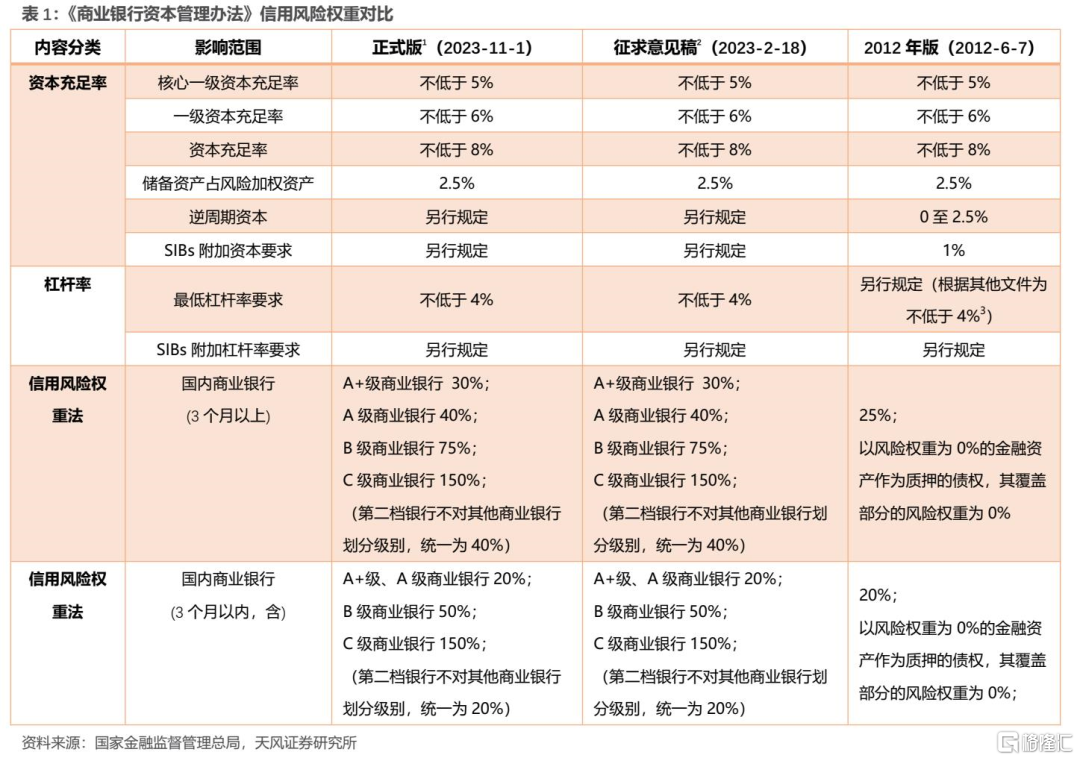

與2012年版相比,正式版有鼓勵有限制:一方面,將3個月以上期限商業銀行負債信用風險權重從25%上調至以40%為主。另一方面,也將地方一般債權重從20%下調至10%。

根據上清所、中債託管數據匡算,9月商業銀行持有CD 5萬億元,持有地方一般債12萬億元(地方債32萬億,乘以38.5%一般債比重),正負影響疊加,最終效果並不一定是壓力。

同時,正式版與徵求意見稿相比,二永債、信用證、地產貸款等條款均有邊際放鬆。

因此整體而言,信用風險權重調整對商業銀行的影響或小於此前預期。

2.2. 結構上有哪些變化?

結構上看,基於直接配置的視角,若商業銀行採用權重法計量信用風險,則會更偏好3個月及以下期限、高等級主體CD。

第一,信用風險權重變化對採用內評法的銀行的CD需求沒有直接影響。與權重法相比,信用風險內評法屬於資本計量高級法,一般佔用風險資本更少,但實施難度大,須監管驗收通過,目前五大行+招行採用內評法,考慮到建立內評法需要經歷模型開發(招行花費3年實現數據標準化)、預評估、正式評估、複評等環節,短期內推廣概率較小。

第二,資本新規對於CD期限的影響,需要從發行和需求兩個方面理解。

對於發行方而言,在LCR、NSFR等流動性監管下,長期限CD才能滿足銀行負債管理需求。與此同時,信貸投放疊加政府債放量,銀行特別是國有大行發揮帶頭作用,面臨更高資產負債匹配壓力。

對於需求方而言,根據資管新規、《關於規範現金管理類理財產品管理有關事項的通知》、公募基金流動性風險管理規定、重要貨幣基金監管規定等一系列約束下,貨幣基金和現金管理類銀行理財配置較多的長期限CD可能觸及監管約束。

資本新規上調3個月以上期限CD的資本佔用成本,進一步加大CD供需的長短期限錯配壓力,壓縮期限水平,擴大期限利差。

可以觀察到:進入2023年以來,CD加權期限中樞從下行。季末時點CD期限一般季節性下行,季後回升。而進入2023年Q4以來,發行期限回升幅度偏小。

不過值得注意的是,目前主要是1Y-1M期限利差走闊,而1Y-3M期限利差偏窄。與3M品種相比,1M CD到期日在2024年1月1日實施期之前,需求不確定性更小。

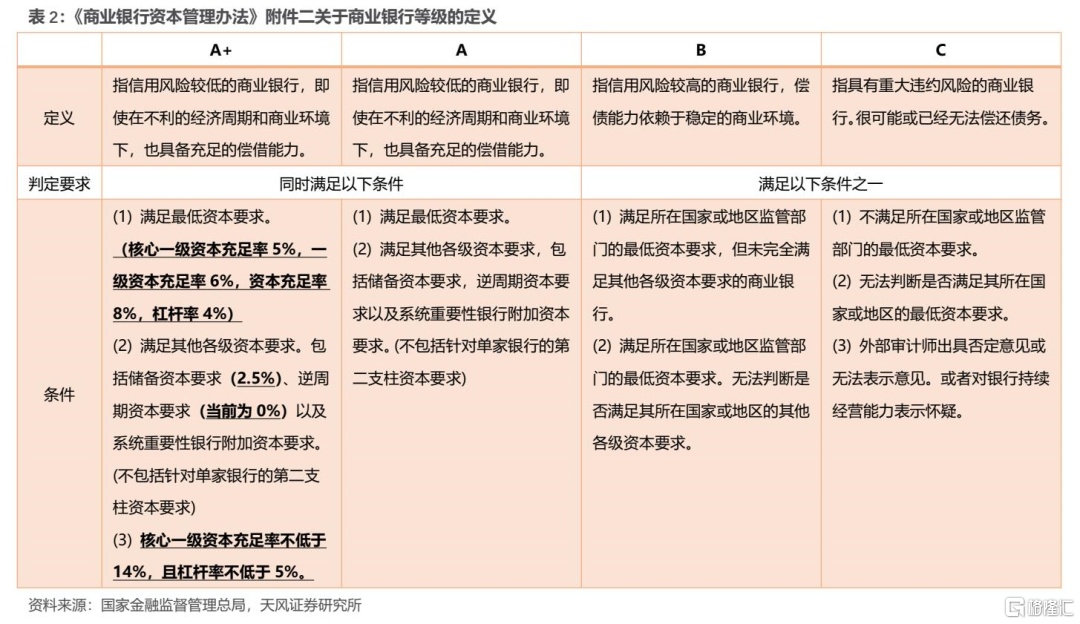

第三,等級劃分方面,信用風險權重法將商業銀行劃分為A+、A、B、C四個級別。

目前國內對於商業銀行有多套評價體系,首先是CD發行主體評級,其次還包括央行金融機構評級、宏觀審慎管理評估、商業銀行監管評級等,均為自上而下對商業銀行展開集中評估。

而資本新規信用風險等級劃分的不同之處在於,從執行來看,交易對手銀行的評級由購買CD的商業銀行自行完成。

參考附件二表述:

“商業銀行應開展盡職調查,並按照以下條件進行標準信用風險評估,將所有交易對手商業銀行劃分為A+級、A級、B級、C級。”

“商業銀行應至少每年對交易對手銀行進行一次標準信用風險評估。對風險較高的銀行,應適當提高評估頻率。”

天風證券判斷,商業銀行在實際執行層面將主要以定量標準對交易對手進行分類,以避免潛在分歧。

根據2022年報披露的核心一級資本充足率信息,429家銀行在2022年財報中披露核心一級資本充足率,披露家數佔全體商業銀行比重為24%。190家商業銀行在2022年財報中披露槓桿率信息,披露家數佔全體商業銀行比重為10%。

其中:① 槓桿率計算不涉及風險權重,2015年《商業銀行槓桿率管理辦法》要求商業銀行並表和未並表的槓桿率均不得低於4%,本次規則與此前保持一致,所以雖然槓桿率披露比重偏低,但對銀行等級劃分的影響主要在於能否為A+級,不太可能出現大量銀行因不滿足4%槓桿率要求被劃入A以下等級的情況。

②正序來看,16家銀行核心一級資本充足率在14%以上,明確披露槓桿率在5%以上,其中15家農商行、1家城商行。目前尚不確定A+級銀行是否必須為系統性重要銀行。總體上,能較快達到A+級標準的銀行可能較少。國有行中,工商銀行核心一級資本充足率在14%以上,但未滿足1%系統性重要銀行附加要求;建設銀行核心一級資本充足率為13.69%。股份行中,招行核心一級資本充足率為13.68%,距離A+級相對靠近。而其他股份行核心一級資本充足率在10%以下,與滿足A+等級標準相比尚有距離。

③ 倒序來看,10家商業銀行不滿足基本的資本充足率要求,相比其他銀行更可能進入C級。這些銀行以農商、城商行為主。5家銀行滿足基本的資本充足率和槓桿率要求,但不滿足2.5%儲備資本要求,相比其他銀行更可能進入B級。

基於此天風證券判斷:

第一,根據2022年財報信息判斷,已披露相關信息的商業銀行在資本新規落地後可能大部分被劃入A級,發行CD適用40%和20%風險權重。但未披露信息的上千家農商行在等級劃分方面存在一定不確定性。

第二,國有行、股份行雖然壓力或有限,但為實現A+評級,可能會下力氣調整風險資本結構,更加偏好低權重資產。

第三,資本新規評級與CD主體評級不同,前者分佈預計將更集中,主要對少數商業銀行產生較大沖擊,對多數商業銀行風險加權資產影響可控,而後者分佈相對更加分散。

3. 廣義基金需求如何變化?

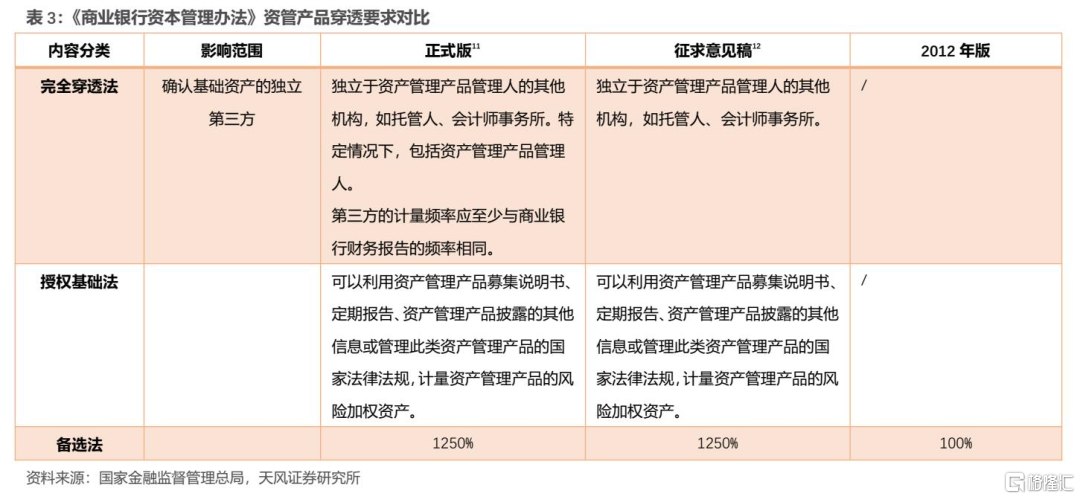

對於CD需求,市場關注的另一個問題是,資管產品備選法下風險權重大幅上調至1250%,而資管產品穿透執行存在一定不確定性。

根據現行的資管產品披露規則,公募基金在季報中披露主要(而不是全部)持倉券,銀行理財不披露持倉細節,私募、基金專户產品和券商資管計劃的披露情況可能隨產品有所不同。這意味着銀行持有資管產品時,可能無法獲得基礎資產的完整信息,因而無法實現穿透方法。

特別是貨基被認為是難以穿透的品種。貨基若遭遇需求衝擊,也可能進一步影響CD需求。

不過,天風證券判斷,雖然底層資產穿透仍有難度,但資管產品特別是貨基並不會大範圍適用備選法(1250%風險權重),而更可能是從授權基礎法起步,逐步過渡到穿透法。

為什麼?

3.1. 直接來看,規則調整降低執行難度

正式稿擴大資管產品穿透法獨立第三方範圍,降低執行難度。

《資本辦法》附件12規定,商業銀行採用穿透法計量資產管理產品風險加權資產時要求商業銀行所獲取的基礎資產信息能夠被獨立第三方確認。而‘獨立第三方’是指“獨立於資產管理產品管理人的其他機構,如託管人、會計師事務所。特定情況下,可包括資產管理產品管理人。”根據《資本監管政策問答》,現階段“特定情況”是指商業銀行投資的資產管理產品是公開募集證券投資基金。

進一步理解,政策設計實際是一個動態迭代的過程。之所以需要進行規則徵求意見,是旨在避免某些條款落地難度較大,導致實際效果偏離政策初衷。

3.2. 本質上説,貨基監管套利風險可控,不需要懲罰性糾偏

巴塞爾協議為什麼要求穿透?

直接原因是基於對2007-2008年美國金融危機的反思。以住房抵押貸款證券化為代表的資產證券化是金融危機的關鍵環節,因此監管高度重視銀行的交易對手信用風險,避免未預期到的交易對手違約引發連鎖衝擊和系統性風險。這一問題已經在商業銀行大額風險暴露規定中有所關切和應對。

與此同時,穿透的意義還在於增強監管的合理性。一方面,穿透後可以避免對銀行間接投資低風險資產設置過高的風險權重。另一方面,穿透也避免銀行通過通道間接持有高風險資產,繞開監管進行資本套利。

貨基若難以穿透,是否存在監管套利風險?

根據中國銀保監會 中國人民銀行關於規範現金管理類理財產品管理有關事項的通知:

“現金管理類產品應當投資於以下金融工具:(一)現金;(二)期限在1年以內(含1年)的銀行存款、債券回購、中央銀行票據、同業存單;(三)剩餘期限在397天以內(含397天)的債券、在銀行間市場和證券交易所市場發行的資產支持證券;(四)銀保監會、中國人民銀行認可的其他具有良好流動性的貨幣市場工具。”

“現金管理類產品不得投資於以下金融工具:(一)股票;(二)可轉換債券、可交換債券;(三)以定期存款利率為基準利率的浮動利率債券,已進入最後一個利率調整期的除外;(四)信用等級在AA+以下的債券、資產支持證券;(五)銀保監會、中國人民銀行禁止投資的其他金融工具。”

“每隻現金管理類產品投資於所有主體信用評級低於AAA的機構發行的金融工具的比例合計不得超過該產品資產淨值的10%,其中單一機構發行的金融工具的比例合計不得超過該產品資產淨值的2%”

“商業銀行、理財公司現金管理類產品擬投資於主體信用評級低於AA+的商業銀行的銀行存款與同業存單的,應當經本機構董事會審議批准,相關交易應當事先吿知託管機構,並作為重大事項履行信息披露程序。”

總體上,貨基投資方向已經存在較強監管的背景下,即便無法執行穿透法,監管套利的風險也較低。

主要不確定性在於資產支持證券可能涉及多層嵌套、底層資產權重較高、難以穿透等問題。其中,銀行間ABS底層資產為信貸資產,交易所ABS也叫專項資產管理計劃,底層資產包括信貸、信託、基礎設施、不動產等。

不過,天風證券判斷,貨基可以通過調整投資方向避免觸發監管紅線,即便無法穿透,也可採用授權基礎法計算風險加權資產,風險權重和負債端壓力相對可控。

3.3. 資本新規穿透執行難度小於大額風險披露規定

中國銀監會制定的大額風險披露規定中,認定交易對手方的規則分兩種:

(1)基本情形:使用穿透方法,將資管產品或ABS基礎資產的最終債務人作為交易對手,將基礎資產風險暴露計入對該交易對手的風險暴露。

(2)如果無法識別基礎資產且不存在監管套利,則可以不使用穿透方法。對此,商業銀行應設置唯一的、名為‘匿名客户’的虛擬交易對手,並將上述產品的風險暴露計入對匿名客户的風險暴露。匿名客户視同非同業單一客户。

第一,大額風險披露主要針對投資集中度問題,要求對交易對手進行精確識別。而資本新規穿透主要針對資產類別,劃分難度更低。

第二,大額風險披露為硬性約束指標,不涉及直接經濟激勵,銀行為節約成本會充分利用匿名客户上限額度。而資本新規涉及成本優化和負債端管理問題,機構更有動力通過落實穿透法或授權基礎法,以及在募集材料中更加明確投資方向來節約成本。

3.4. 還有哪些變化?

正式版與徵求意見稿相比,適用10%風險權重的回購交易從隔夜到納入7天以內(含)類型(否則需按20%風險權重計入)。與此同時,適用0%風險權重的核心市場參與者增加證券公司、保險公司、合格多邊開發銀行和滿足一定資本或槓桿率要求且受監管的資產管理產品。

在回購方面,貨幣基金融入品種主要為隔夜,融出品種主要為7天。7天回購質物風險權重下調,對貨基是利好。

4. 小結?

11月1日《商業銀行資本管理辦法》正式出台。展望後續,資本新規主要影響CD需求,而銀行仍會有發CD主動補負債的壓力。

天風證券判斷,資本新規影響CD需求的兩個主要渠道分別是:① 商業銀行需求,以及 ② 廣義基金需求。

商業銀行需求怎麼看?

整體而言,信用風險權重調整對商業銀行的影響或小於此前預期。第一,地方一般債、二永債、地產貸款、信用證等壓力邊際放鬆,銀行整體承壓導致被動減持高權重資產的風險較小。

第二,銀行或大多為A級銀行,3個月以上CD風險權重從25%上調至40%,3個月及以下CD風險權重不變,影響主要體現在需求的結構性變化,銀行補負債或將更加依賴3個月以下CD。

廣義基金需求怎麼看?

首先,正式稿擴大資管產品穿透法獨立第三方範圍,降低執行難度。這表明,政策設計實際是一個動態迭代的過程。之所以需要進行規則徵求意見,是旨在避免某些條款落地難度較大,導致實際效果偏離政策初衷。

其次,貨基投資方向已經存在較強監管的背景下,即便無法執行穿透法,監管套利的風險也較低,政策層面沒有必要進行懲罰性糾偏。需要的主要是貨基管理層面加以優化。

其三,資本新規穿透主要針對資產類別,劃分難度比大額風險披露規定更低;涉及成本優化,機構也更有動力通過落實穿透法或授權基礎法,以及在募集材料中更加明確投資方向來節約成本。

此外,7天回購質物風險權重下調,對貨基是利好。

如何理解資本新規的導向?

2011年以來,同業槓桿一直是監管重點領域。歷史上曾出現銀信、銀證、銀保、同業理財等紛繁複雜的同業合作模式,後續都逐一歸入監管範圍。巴塞爾協議建立在對歐美金融危機的反思,側重於切斷金融風險的同業傳染渠道,降低系統性風險概率。

對於國內,防風險體現在風險權重的細節調整,主旨是降低非政府環節自行創造抵押品的空間,避免金融槓桿過度擴張。但除了防風險之外,國內可能還更加關注金融支持實體。

這裏可以對金融支持實體的形式做廣義理解,比如通過廣義基金彙總分散的社會儲蓄,一方面有利於居民增收和提高獲得感,另一方面提高銀行信貸投放能力和負債管理能力,也是金融支持實體的一種表現。這一理解有助於釐清政策思路,避免誇大政策落地過程中的潛在不確定性。

風 險 提 示

財政政策超預期、貨幣政策不及預期、基本面超預期、海外加息超預期

注:本文來自天風證券2023年11月15日發佈的《資本新規出台,CD怎麼看?》,分析師:孫彬彬 S1110516090003;隋修平 S1110523110001

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content