10月30日,港股主要指數尾盤再度衝高,恒生科技指數收升1.27%創近日反彈新高,表現相對強勢,恒指翻紅微幅上升0.04%,國指仍跌0.31%。

盤面上,大型科技股普遍上升助力大市回升,小米升6%,快手跌近4%;藥品類股全天維持強勢行情,醫美股、生物醫藥B類股升幅亮眼,健世科技盤中一度飆升70%表現最為搶眼;半導體股強勢,龍頭中芯國際勁升超6%創6個月新高價,三季度全球智能手機市場僅下滑1%,手機產業鏈股大升,丘鈦科技升超11%。另一方面,國有石油公司三季度業績增速放緩,石油股走低,中石油、中海油均跌超3%;工行、農行三季報營收齊降,內銀股集體表現萎靡。

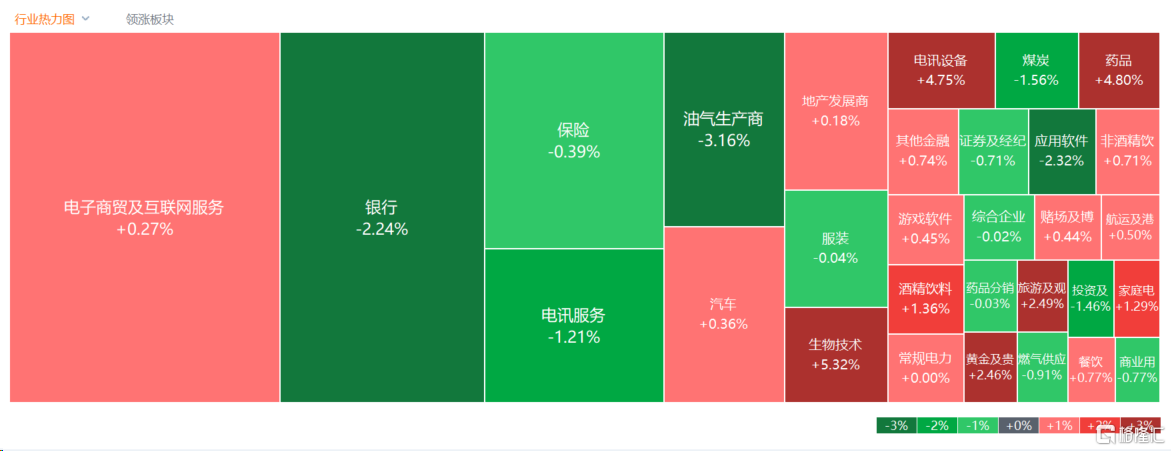

具體來看:

科技股升跌不一,小米升近6%,嗶哩嗶哩升超1%,騰訊、美團、網易、百度等紛紛跟升;快手跌超3%,阿里、京東小幅收跌。個股消息面上,10月26,雷軍宣佈小米14系列正式發佈。另外,雷軍10月25日在微博發佈消息稱,小米汽車目前進展非常順利,明年上半年正式上市。

半導體股升幅居前,中芯國際、上海復旦升超6%,華虹半導體、晶門半導體升超4%。申萬宏源證券認為,預計2023年三季度半導體設備板塊業績增速相比其他板塊較快,多數公司業績環比回升。預計被動元件、化合物半導體核心標的營收整體同比高增。環比來看,預計各板塊公司三季度均有良好表現,已現復甦跡象,關注底部復甦板塊投資機會。

藥品股大升,德琪醫藥升超15%,康龍化成升超11%,和黃醫藥升超10%,四環醫藥、凱萊英升超9%。東吳證券表示,CXO行業中短期看景氣度高,長期看有壁壘、有空間,是醫藥領域牛股輩出的板塊。判斷2018-2028年是中國CXO公司發展的黃金十年,各細分領域龍頭公司收入體量有十年8-14倍的收入空間,未來全球最大的CXO公司將出現在中國。

蘋果概念股上揚,丘鈦科技、通達集團升超11%,瑞聲科技、高偉電子升超6%。消息面上,北京時間10月31日,蘋果將舉行名為Scary Fast的線上產品發佈會,有望更新芯片產品,以及Mac系列電腦,在年末購物季高峯到來之前進一步充實產品線。

鋼鐵股走強,馬鞍山鋼鐵股份升超11%,華津國際控股升超6%,中國東方集團、天工國際升超3%。華福證券指出,整體來看,旺季之後鋼材下游面臨需求減弱,政策控產和環保限產將會增強。9月規上工業企業利潤同比繼續增長,隨着鋼廠降產減虧的進行,四季度行業盈利狀況或能進一步得到改善。

石油股走低,中海油、中石油、中海油田服務跌超3%。消息面上,國有石油公司陸續發佈三季報,中國石化和中國海油的經營業績均出現增速放緩的態勢。中國海油第三季度實現淨利潤338.84億元,同比下降8.13%;實現營收1147.53億元,同比增長5.48%;前三季度實現淨利潤976.45億元,同比下降10.23%;實現營收3068.17億元,同比下降1.39%。中國石化前三季度公司實現營業總收入24699.41億元,同比增長0.68%;歸母淨利潤529.66億元,同比下降7.47%。

煤炭股跌幅居前,蒙古焦煤跌超6%,匯力資源跌超5%,南戈壁、金馬能源跌超4%。中信證券表示,四季度催化劑仍有共振機會,煤炭板塊行情或震盪向上。短期煤價雖然有波動,但仍維持高位。後續在一系列政策的疊加下,煤炭需求和煤價仍有反彈空間,煤價預期或進一步抬升。同時預計順週期、股息回報等市場風格在四季度會繼續提升板塊關注度,年內板塊或呈現震盪上行的節奏。

個股方面,健世科技盤中一度暴升超71%,今日收升37.66%報21.75港元。消息面上,健世科技發佈公吿,公司自主開發的經導管人工主動脈瓣膜系統Ken-Valve的註冊申請最近成功進入國家藥品監督管理局的醫療器械優先審批程序。據悉,Ken-Valve經導管人工主動脈瓣膜系統由公司自主開發,是健世科技繼自主研發的經導管三尖瓣置換系統產品LuX-Valve後第二款遞交註冊申請的核心產品,適應症可同時覆蓋主動脈瓣關閉不全或合併主動脈瓣狹窄的患者。

今日,南下資金淨流入43.21億港元,其中港股通(滬)淨流入25.02億港元,港股通(深)淨流入18.19億港元。全天淨買入22.47億港元。

展望後市,中金指出,市場處於“政策底”。但考慮今年市場多次反覆且10年美債利率等外部擾動猶存,投資者需要一定時間消化近期進展,再逐步過渡到“情緒底”和“市場底”。更為持續的上升潛力可能需要持續的政策支持從而形成良性循環和積極的上升態勢。在這一背景下,此前超跌個股或者對反彈行情較為敏感的高貝塔板塊有望首先從中受益。不過,整體來看,重申啞鈴型配置策略。

More Content