本文來自格隆匯專欄:國君宏觀董琦,作者: 董琦、黃汝南

報吿導讀

金融機構改革方案塵埃落定。此次改革從根本上理順了機構監管和功能監管、宏觀審慎和微觀審慎、審慎監管和行為監管之間的關係,人民銀行專注貨幣政策和宏觀審慎監管,金融監管總局集機構監管與行為監管於一身,證監會則專司資本市場監管。後續仍需結合黨的機構改革對整體金融領域調整進行觀察。

摘 要

金融監管機構改革塵埃落定。縱觀國內外經驗,金融監管機構改革始終圍繞解決三個問題:

1)如何解決金融機構綜合經營和分業監管之間的矛盾?

2)如何協調宏觀審慎監管和微觀審慎監管?

3)如何在審慎監管之外保護金融消費者和投資者權益?

此次金融監管機構之後,“一行兩會”格局變成“一行一局一會”格局,從根本上理順了機構監管和功能監管、宏觀審慎和微觀審慎、審慎監管和行為監管之間的關係。後續仍需結合黨的機構改革方向對整體金融領域變化進行觀察。本次國務院機構改革在金融領域的具體內容:

1)人民銀行剝離行為監管職能,專注於貨幣政策與宏觀審慎監管。

2)金融監管總局在原銀保監會機構監管的基礎上,從人民銀行劃入金融控股公司監管職能,從人民銀行和證監會分別劃入行為監管職能,完整承擔了機構監管和行為監管。

3)證監會從發改委劃入企業債發審職能,專注於資本市場監管。

從國際金融改革經驗來看,2008年全球金融危機是金融監管改革的分水嶺。危機發生後,越來越多的國家意識到現代金融體系風險交織的特徵,金融監管機制存在重大缺陷,隨之開展了大量金融監管改革的嘗試。例如,美國在多頭監管之上引入了監管協調機構,英國採取了機構監管和行為監管的“雙峯”模式,歐盟則加強了宏觀審慎監管。本輪國內金融改革方向主要是權責集中、統一,以及協調監管,提升風險防範能力。

風險提示:改革方案落地不及預期。

1. 為什麼要進行金融機構改革?

“天下大勢,合久必分,分久必合”。國務院機構改革方案塵埃落定。金融監管機構改革方面,在原銀保監會的基礎上組建國家金融監督管理總局,將人民銀行對金融控股公司等金融集團的日常監管職責、有關金融消費者保護職責,證監會投資者保護職責劃入,統一負責除證券業之外的金融業監管。

1.1 國內外金融監管改革要解決的三個問題

無論是國際還是國內,金融監管機構改革的步伐從未停止。特別是2008年全球金融危機暴露了世界各國金融監管體制的弊病,包括中國在內的各國紛紛開啟一輪金融監管改革浪潮。縱觀國內外經驗,金融監管機構改革始終圍繞解決三個問題:

第一,如何解決金融機構綜合經營和分業監管之間的矛盾?

隨着金融市場化發展,銀行與非銀金融機構之間的業務交叉越來越多,即所謂的“綜合經營”或“混業經營”,但舊的監管模式通常是針對單一機構的“分業經營”,典型如美國是由聯儲、存款保險公司、證券交易委員會、商品期貨交易委員會等眾多部門的分業監管模式,2003年-2017年中國“一行三會”的監管模式等。金融危機後,為適應金融機構綜合經營的特徵,美國在眾多監管機構之上成立金融穩定監督委員會負責監管協調工作;中國則在2018年機構改革中成立國務院金融穩定委員會併合並銀監會與保監會。

第二,如何協調宏觀審慎監管和微觀審慎監管?

金融危機之後,各國政府逐漸認識到,微觀層面金融機構的經營穩健不代表宏觀上不會產生系統性風險,銀行、證券、保險、金融控股公司等機構之間的業務交叉,導致金融機構不僅出現了“太大而不能倒(too big to fall)”,也出現了“太關聯而不能倒(too connected to fall)”的問題。為此,2010年出台的巴塞爾協議Ⅲ最主要的增量就是將宏觀審慎監管加入到監管體系中,從指標上則是在資本充足率、流動性管理之外引入槓桿率指標;2016年人民銀行建立了宏觀審慎評估體系(MPA),正式擔負起中國金融體系的宏觀審慎監管職能。

第三,如何在審慎監管之外保護金融消費者和投資者權益?

金融危機之後,保護金融消費者(儲户、金融產品購買者)和投資者(股民)權益成為監管改革的重點方向。為此,英國建立了“雙峯監管”模式,由英格蘭銀行和金融行為監管局分別負責金融機構監管和金融消費者(投資者)保護職責;而此前我國針對金融消費者和投資者的保護分散在人民銀行和證監會。

1.2 此輪金融監管機構改革意味着什麼?

此次金融監管機構之後,“一行兩會”格局變成“一行一局一會”格局,從根本上理順了機構監管和功能監管、宏觀審慎和微觀審慎、審慎監管和行為監管之間的關係。具體來説:

第一,人民銀行剝離行為監管職能,專注於貨幣政策與宏觀審慎監管。人民銀行將分散在金融穩定局和宏觀審慎局的金融消費者保護職能劃歸金融監管總局,自身負責傳統的貨幣政策和宏觀審慎監管(系統重要性銀行評估、跨境資本流動宏觀審慎監管等)。

第二,金融監管總局在原銀保監會機構監管的基礎上,從人民銀行劃入金融控股公司監管職能,從人民銀行和證監會分別劃入行為監管職能,完整承擔了機構監管和行為監管。原銀保監會的主要監管對象是銀行和非銀金融機構,本質上屬於機構監管,而金融控股公司本身也屬於金融機構,理應併入機構監管的範疇。此外,承擔原人民銀行金融消費者保護和證監會投資者保護職能,完成機構監管和行為監管的統一。

第三,證監會從發改委劃入企業債發審職能,專注於資本市場監管。證監會剝離了投資者保護職能,劃入發改委企業債發審職能,專注監管資本市場的機構參與者,監管目標更加單一。

2. 中國金融監管改革的歷史演進

中國的金融監管體制經歷了計劃經濟時代的“統一監管”模式,到“一行三會”的分業監管模式,再到如今的“一委一行兩會一局”的監管體制,金融監管架構不斷完善,形成了機構監管和功能監管相結合、宏觀審慎和微觀審慎相結合的監管格局。我國金融監管的改革歷程可以劃分為四個階段。

2.1 中國人民銀行統一監管時期(1949-1992)

中國成立後,全國金融體系由中國人民銀行和財政部共同主導。1969年,人民銀行併入財政部,這是計劃經濟時期特有的金融組織結構,當時的人民銀行集貨幣政策、銀行經營和組織管理等多項職能於一身,並不存在金融監管制度,只有金融管理體制。

1978年隨着改革開放逐步確立社會主義市場經濟體制,人民銀行從財政部獨立,但仍實行的是大一統的管理模式。這一時期人民銀行既是辦理存貸業務的商業銀行,又是制定和實施貨幣政策、發行貨幣的中央銀行,同時也是代表政府管理金融業的行政機關。

自1984年起,人民銀行開始專司中央銀行的職能。1986年頒佈的《中華人民共和國銀行管理暫行條例》明確規定,中國人民銀行是國務院領導和管理全國金融事務的國家機關,是國家的中央銀行。由此,隨着人民銀行對銀行業務的剝離,對於銀行經營行為的規範也從內部管理變為外部監管,人民銀行成為相對獨立、全面、統一的監管機構,中國的金融監管體制開始正式確立。

2.2“一行三會”分業監管模式逐漸建立時期(1992-2004)

隨着金融機構的多元化和金融業務的多樣化,人民銀行對銀行、保險、證券的統一監管力不從心。1993年,國務院《關於金融體制改革的決定》要求強化中央銀行宏觀調控體系,對銀行業、證券業、保險業和信託業實施分業經營和監督。自此,集中單一的金融監管模式被打破,分業監管體制開始逐步確立。

1992年,國務院證券委員會成立,對證券市場實行統一宏觀管理,同時成立證券監督管理委員會,作為執行部門負責監管證券市場。1997年,國務院證券委員會併入證監會,人民銀行的債券和基金監管移交證監會,證券監管職能也於1998年6月移交證監會,實現了銀行業和證券業的分業監管。

1998年11月,中國保險監督管理委員會成立,保險監管職能從人民銀行脱離。自此,人民銀行、證監會、保監會“三足鼎立”分別履行對銀行業、證券期貨業、保險業的分業監管,但中國人民銀行金融監管職能和中央銀行職能的雙重角色問題仍沒有解決。

2003年,中國銀行業監督管理委員會成立,人民銀行將對銀行、信託、資管等存款類金融機構的監管職責移交給銀監會。同年,《中國人民銀行主要職責內設機構和人員編制調整意見》(三定)發佈,央行的舊三大職能包括“制定和執行貨幣政策,金融監管和金融服務”,隨着監管職能分離到銀監會,三定方案新增加一大職能——維護金融穩定,並在央行內部機構中新設了金融穩定局,調控手段也由過去對銀行業金融機構的直接調控,轉變為對整個金融系統的宏觀調控。

自此,“一行三會”的分業監管體系正式確立,發改委、交易所、外匯管理局、財政部等也在金融監管體制中承擔一定的角色。

2.3 “一行三會”的金融監管協調時期(2004-2017)

這一階段金融市場的突出表現在傳統的分業經營出現相互滲透的趨勢,綜合經營的格局初現。2008年2月,《中國金融發展和改革“十一五”規劃》正式提出“綜合經營”的概念,鼓勵金融機構開展跨市場、跨機構、跨產品的金融業務,發揮綜合經營的協同優勢。伴隨綜合經營的同時,我國在監管協調方面也做出了嘗試。2004年6月,三大監管機構簽署《金融監管分工合作備忘錄》,建立定期信息交流和聯席會議等制度。2013年8月,國務院批准由人民銀行牽頭的金融監管協調部際聯席會議制度,負責“一行三會”間的監管政策協調。

總結來看,這一階段的監管改革由分業獨立監管朝着協調監管探索,一方面,金融監管的內容進一步豐富,加強了對金融創新業務和部分跨金融領域經營的監督;另一方面,金融監管機構之間加強了協調配合,監管機構之間建立聯席會議制度。

2.4 “一委一行兩會一局”的金融監管體系(2017年至今)

2017年以來,混業經營和分業監管的矛盾不斷深化。從溝通成本的角度看,一行三會的行政級別相同,彼此之間只有建議權而無行政命令權,協調溝通和聯合執法的時間與人力成本巨大,監管信息無法及時共享;從監管真空的角度講,金融業務經營的綜合化造成跨市場投融資鏈條增加,分業監管無力監測資金的真實流向,更易於引發金融風險的跨行業、跨市場傳染。

2017年7月,第五次全國金融工作會議宣佈設立國務院金融穩定發展委員會,11月金融委批准成立並召開第一次全體會議,隨後的央行黨委擴大會議決定在央行設立金融穩定發展委員會辦公室。金融委的五大職責之一就是統籌金融改革發展與監管,協調金融監管政策間、部門間及與貨幣政策、相關財政政策和產業政策等其他政策的配合。

此外,金融委的五大職責還包括負責指導地方金融改革發展與監管。為落實全國金融工作會議要求,2018年地方金融辦紛紛升級為地方金融監管局,綜合職能向監督管理和風險處置轉變。

2018年,《國務院機構改革方案》決定,為了“深化金融監管體制改革,解決現行體制存在的監管職責不清晰、交叉監管和監管空白等問題”,銀監會和保監會合併成立中國銀行保險監督管理委員會。由此,“一委一行兩會一局”的監管格局正式確立。

3. 金融監管改革的海外經驗

2008年全球金融危機是金融監管改革的分水嶺。危機發生後,越來越多的國家意識到現代金融體系風險交織的特徵,金融監管機制存在重大缺陷,隨之開展了大量金融監管改革的嘗試。

3.1 美國的金融監管改革:引入監管協調者

次貸危機的爆發揭露了美國金融監管的兩個弊端。一是缺乏統一的監管,面臨系統性風險時在立法範圍內沒有授權相應的監管機構進行處理,導致風險進一步惡化;二是缺乏對交叉領域的監管,各監管機構的監管標準和目標不盡相同,導致了監管真空、重複監管、監管套利等問題。

為彌補這些缺陷,2010年奧巴馬政府頒佈《多德-弗蘭克法案》,其核心思想是強化宏觀審慎和微觀審慎相結合的監管模式。

在宏觀審慎監管(防範系統性金融風險)方面,一是成立金融穩定監管理事會(FSOC)來識別系統性金融風險以及系統重要性機構,並由美聯儲承擔起監管職責。二是重點解決“大而不倒”問題,通過設立救助基金、清算程序的形式進行改革;三是加強對衍生品市場和交易的監管,通過強化信息披露、更高的資本金和保證金要求等舉措,防止過度使用金融衍生品進行投資。

在微觀審慎監管方面(防止特定行業或機構過多冒險),一是嚴格限制銀行從事高風險業務;二是填補監管空白,將對沖基金、私募基金和信用評級公司納入監管範圍,規範金融市場;三是加強消費者保護,美聯儲成立消費者保護局(CFPB)。

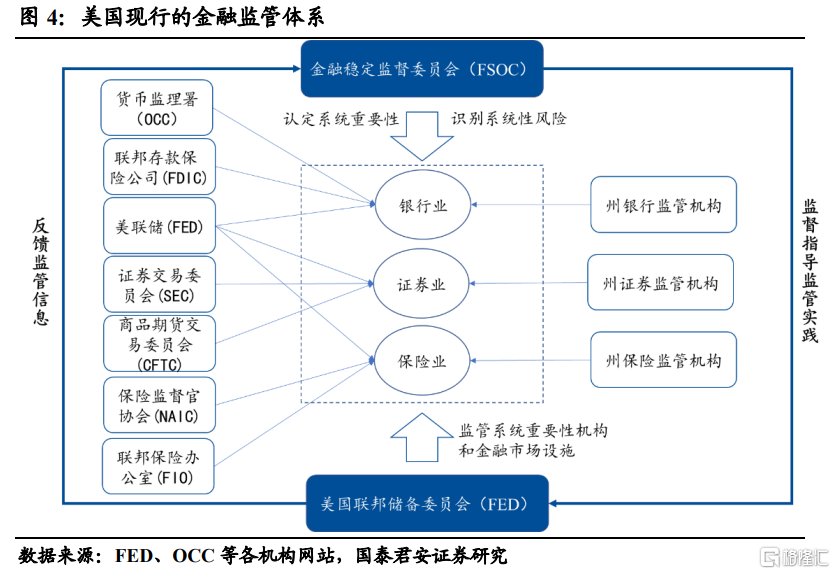

目前美國的監管模式屬於“雙層多頭”的分權型監管模式,並引入FSOC作為一個監管協調者。雙層是指聯邦政府和州政府均有監管權;多頭是指對於面向同類金融機構有多家監管部門進行分權。在聯邦層,面向商業銀行的監管機構包括貨幣監理署、聯邦存款保險公司,面向證券期貨市場的監管機構有證券交易委員會、商品期貨交易委員會,面向保險機構的有國家保險監督官協會、聯邦保險辦公室等,且美聯儲對所有金融機構及控股公司都擁有全面的監管權,而金融穩定監管理事會(FSOC)是一個由其他監管機構組成的成員制單位,充當一個監管協調者。

3.2 英國的金融監管改革:由統一到雙峯

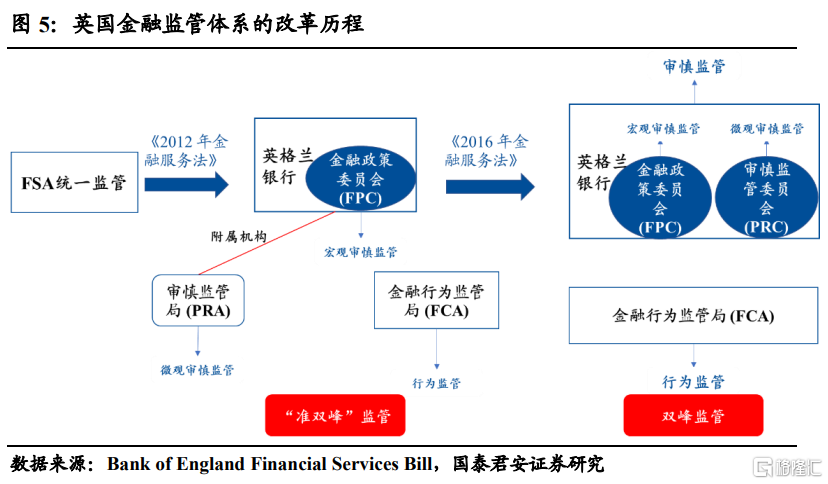

在金融危機之前,英國採取的是由金融服務監管局(FSA)進行統一監管的集權型監管體制。FSA集銀行、證券、保險三大監管責任於一身,與英格蘭銀行和財政部共同構成了監管的“三駕馬車”。

金融危機的衝擊使得英國金融體系經歷了沉重壓力,監管當局重新審視FSA由於缺乏宏觀審慎視角並不具備預判系統性風險的能力,由此大力推進金融監管改革,重新搭建金融監管新架構,危機後英國金融監管改革的探索經歷了從強化統一監管,到準雙峯監管,最後到雙峯監管的演變路徑:

1)統一監管的強化:危機後英國改革的首選並非將統一監管體制推倒重來,而是選擇對之進行“補丁升級”式的修補,《2010年金融服務法》進一步擴大和強化了FSA的統一監管權力。

在宏觀審慎方面,增列“維護金融穩定”為FSA的法定監管目標,賦予FSA 有權要求所有被監管者制定復甦及解決方案; 在微觀審慎方面,一是加強消費者保護,明令FSA負責調查“消費者賠償計劃”實施情況和採取相關措施,二是增加 FSA 對金融機構高管薪酬和賣空交易方面的監管權。

2)準雙峯監管的形成:《2012 年金融服務法》開啟了二戰以來英國最徹底的一次金融監管改革,最為引人注目的舉措是撤除單一監管者FSA,代之以獨立的審慎監管機關和行為監管機關,即審慎監管局 (PRA) 和金融行為監管局 (FCA) 。

“雙峯監管”模式是指金融監管的兩個目標:確保系統穩定 (審慎監管) 和保障消費者權益 (行為監管)由於在監管理念、思路和專業方面的要求完全不同,政府不應將兩者合二為一地置於一個機構之下,而應相應地成立兩個相互獨立的審慎監管機構和行為監管機構才能更加專業地實現上述的兩個目標。

《2012年金融服務法》無疑使得英國金融監管體制突破了以往審慎監管與行為監管混為一體的窠臼,形成了英格蘭銀行 (宏觀審慎監管機關) 、PRA(微觀審慎監管機關) 與FCA (行為監管機關) 三足並立的準雙峯監管體制。PRA是英格蘭銀行的附屬機構,負責對所有銀行、證券、保險及其他投資公司的微觀審慎監管;FCA 則完全獨立於英格蘭銀行,對財政部和議會負責,主要負責所有金融機構的行為監管,即對經營中出現的有損消費者保護、市場誠信和競爭的行為進行干預制止。同時,在英格蘭銀行內部設立金融政策委員會 (FPC),協助英格蘭銀行制定貨幣政策並實施宏觀審慎監管。

然而,準雙峯監管仍然存在兩方面的不足:一方面,微觀審慎監管機關PRA作為附屬機構,其與宏觀審慎監管機構英格蘭銀行內部的FPC在審慎監管之間的協調成本依然較大; 另一方面,英格蘭銀行的監管職責不斷加重,亟需加強監督、問責和治理。

3)雙峯監管的正式確立:《2016年英格蘭銀行與金融服務法案》正式確立了英國雙峯監管的金融監管模式,英格蘭銀行的審慎監管和金融行為監管局的行為監管二元並立。

《2016年英格蘭銀行與金融服務法案》有兩大核心內容,一是終止PRA作為英格蘭銀行附屬機構的地位,將其整體併入英格蘭銀行內部,形成審慎監管委員會(PRC) ;二是將英格蘭銀行內部的 FPC 升格為與銀行董事會、貨幣政策委員會平級的獨立委員會。由此,英格蘭銀行除了作為中央銀行固有的貨幣政策職能和FPC的宏觀審慎監管職能之外,還承接了PRA的所有微觀審慎監管職能,成為真正意義上集宏微觀審慎監管於一體的審慎監管機關。

至此,英國的金融監管體制也由 2012 年後的英格蘭銀行、審慎監管局與金融行為監管局三足鼎立的“準雙峯”變身為現在的英格蘭銀行和金融行為監管局二元並立的“雙峯監管”格局。

3.3 歐盟的金融監管改革:加強宏觀審慎監管

2008年金融危機重創歐洲金融市場,自2010年起歐盟啟動了新一輪的金融監管體制改革,包括以下三個方面:

1)建立系統性風險監管機構,加強歐盟層面的宏觀審慎監管。歐盟成員國於2011年成立歐洲系統險委員會(ESRB),行使整個歐盟成員國的宏觀審慎職能。ESRB負責監測並評估歐盟宏觀經濟與金融體系中出現的系統性風險,及時發出預警並提出應對建議,以及執行預警後的相關監控。此外,ESRB要求成員國以法律形式明確宏觀審慎監管的負責機構,各中央銀行應在宏觀審慎政策中發揮主導作用。

2)建立泛歐監管機構,提高監管一致性。2011年,正式設立歐洲銀行管理局(EBA)、歐盟證券與市場監管局(ESMA)以及歐洲保險與職業養老金管理局(EIOPA)。這三個機構匯同各國金融監管當局共同組成了危機後的歐洲金融監管者體系(ESFS)。

3)建立銀行業聯盟,強化銀行監管。具體包括三方面內容:一是建立銀行業單一監管機制(SSM),賦予歐央行銀行監管權;二是建立單一處置機制(SRM),統一歐盟各國的銀行處置規則;三是修訂存款保險計劃,保障存款人的權益和銀行體系的穩定。

4. 風險提示

改革方案落地不及預期。

本文摘自:國泰君安於2023年3月8日發佈的《金融監管機構改革的邏輯脈絡》

作者:董琦,資格證書編號:S0880520110001;韓朝輝,資格證書編號:S0880121120065

More Content