本文來自格隆匯專欄:華泰金工林曉明;作者:林曉明 張澤等

本文梳理了海外個人養老金制度細則及發展歷史,彙總整理我國個人養老金制度並分析了公募養老FOF的發展情況。

海外發達國家養老第三支柱起步較早,超過半數OECD國家的第三支柱覆蓋率在15%-25%之間。今年4月國務院發佈《關於推動個人養老金髮展的意見》,人社部等五部門積極響應,11月正式頒佈《個人養老金實施辦法》,證監會和銀保監會也頒佈了規定辦法以指導公募基金、商業銀行、理財公司、保險公司的個人養老金展業。

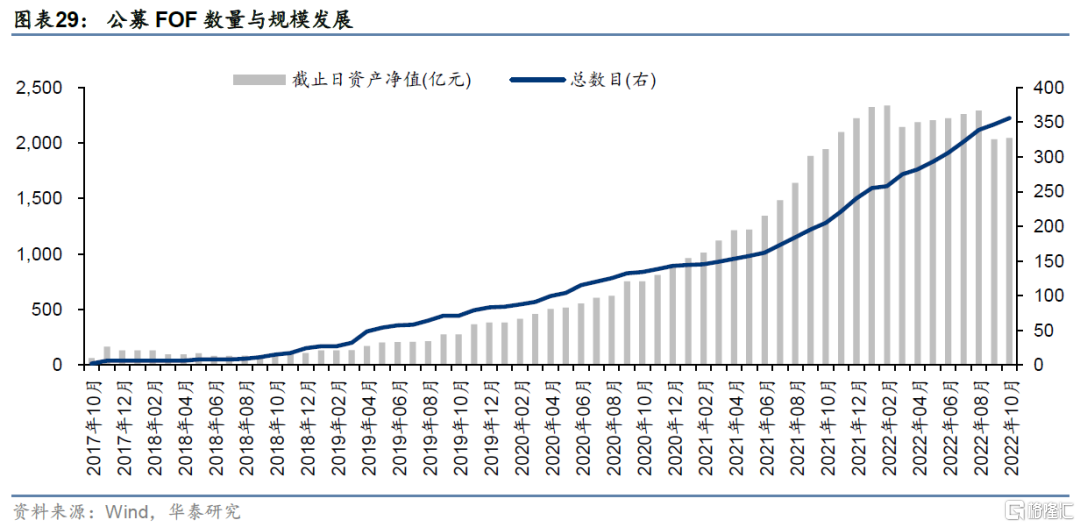

公募養老FOF作爲我國個人養老金的重要金融產品備受關注。我國公募FOF自2017年發展至今,5年時間裏77家基金公司共成立了356只產品,管理總規模超過2000億元。目前已有7家基金公司的公募FOF規模超百億。在養老型FOF中,目標日期基金有84只,目標風險基金有107只,首批共有129只養老目標基金入選證監會個人養老金基金名錄。

核心觀點

01

海外個人養老金制度細則及發展歷史

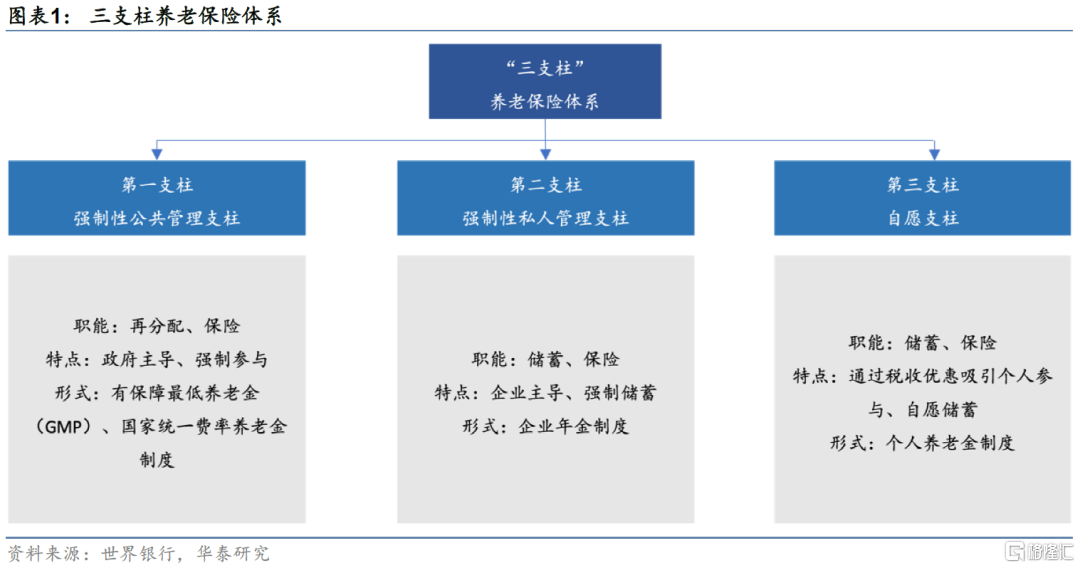

隨着全球人口平均壽命的上升和生育率的下降,各國老年人口佔比正在迅速增長。針對全球人口老齡化危機,世界銀行於 1994 年發表《爲了避免老齡化危機》(《Averting the Old Age Crisis》)報告,率先提出建立養老保險體系的參考框架,報告提出了著名的“三支柱養老保險體系”:

1)第一支柱“強制性公共管理支柱”:是政府主導、強制參與的現收現付制養老金制度,它實現了社會層面的再分配職能,但僅限於緩解老年貧困和應對多種風險,是老年生活的“低保”;

2)第二支柱“強制性私人管理支柱”:是企業部門主導、強制儲蓄的養老金制度,它將完全積累制的個人儲蓄養老計劃與企業年金相結合,爲所有收入羣體提供收入平滑和儲蓄職能;

3)第三支柱“自願支柱”:是任意個人自願儲蓄的養老金制度,政府通過相關的稅收優惠政策鼓勵個人購買養老保險,爲收入和保險需求更高的個人提供更多保障。

發達國家普遍建立起了養老三支柱體系,並針對性推出各類退休計劃

OECD 國家整體養老金規模達 54.06 萬億美元,各國個人養老金髮展差異較大

根據 OCED 的統計數據,2020 年加拿大、美國、澳大利亞、英國等多個國家的養老金資產總額已超其國家GDP一倍;成員國養老金總資產佔GDP百分比在2010-2020 年間從63.6%提升至 99.9%、總規模從 29.1 萬億美元增長至 54.06 萬億美元。

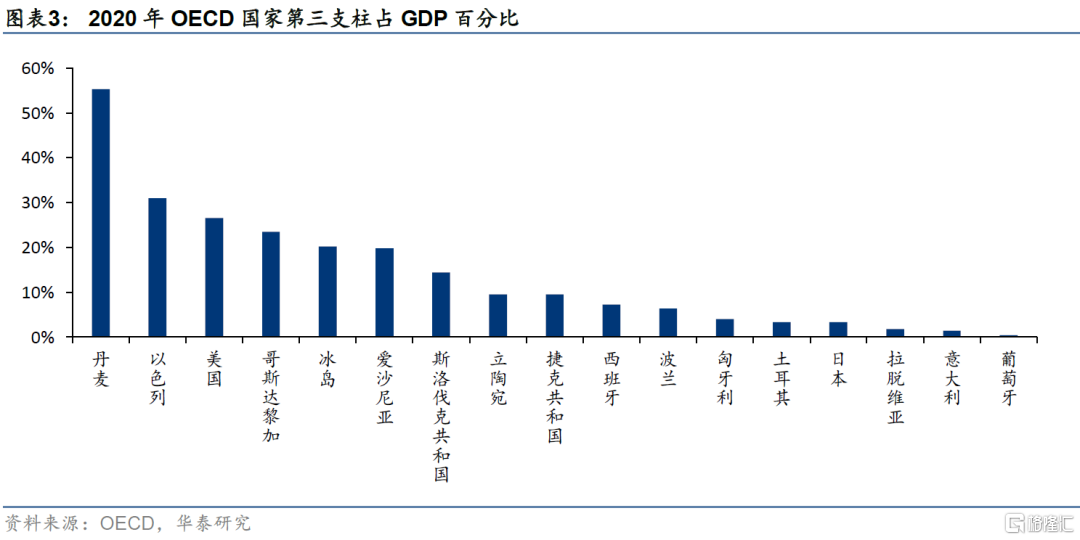

作爲個人自願參加、市場化運營、實現養老保險補充功能的第三支柱——個人養老金制度的發展也受到越來越多國家和個人的重視。相較第一、第二支柱而言,第三支柱佔 GDP 百分比的均值爲 14%,平均資金規模相對較小,且各國分佈差異較大。

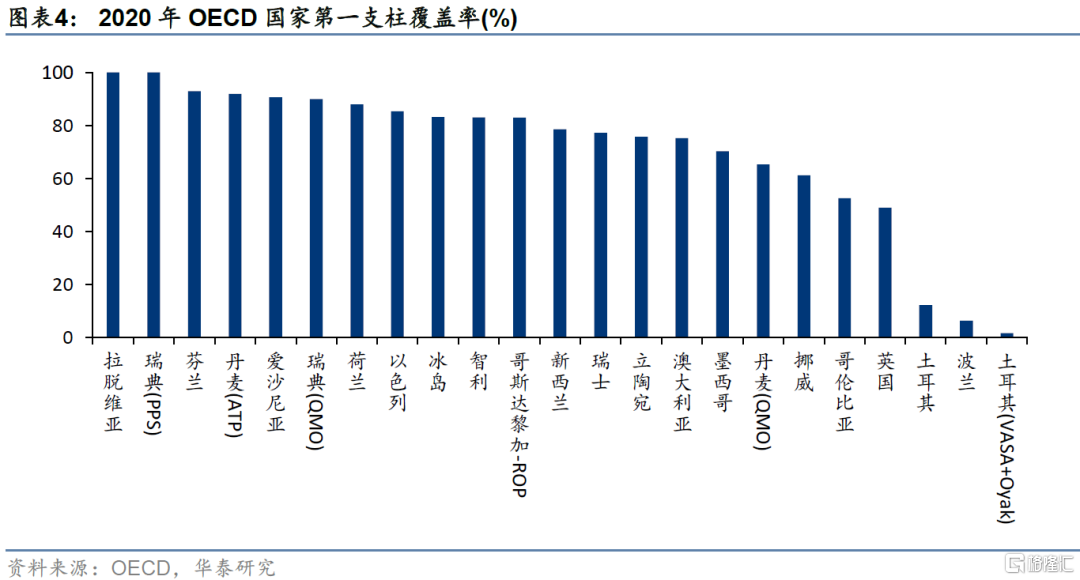

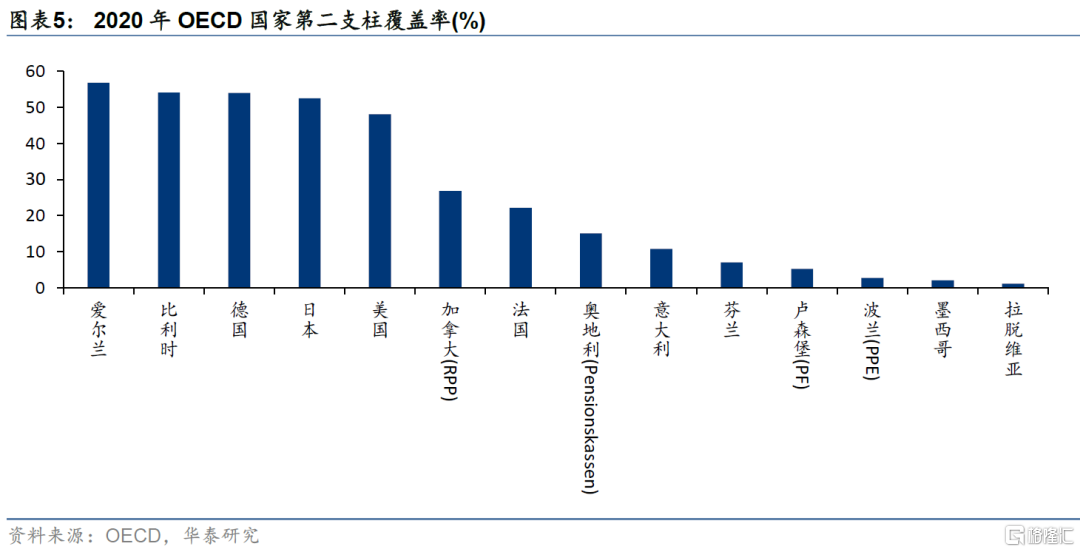

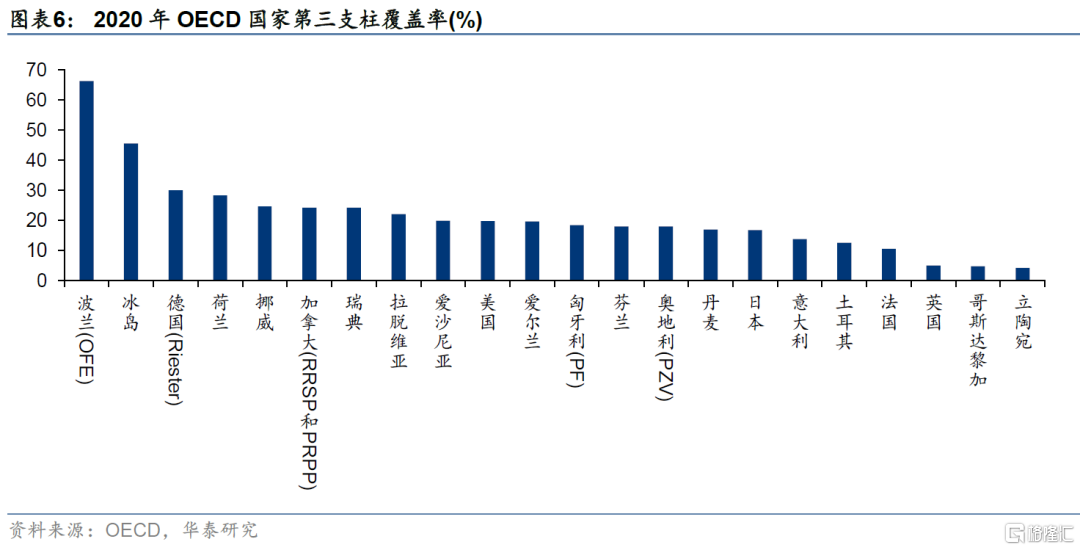

從各支柱覆蓋率來看(國際上通常使用參與養老計劃人口佔總勞動人口的百分比計算該支柱覆蓋率),各國第三支柱平均覆蓋率相比第一、第二支柱較低,且分化較大。2020 年, OECD 國家三大支柱的覆蓋率分佈情況分別如下:

拉脫維亞、瑞典兩國基本實現第一支柱的全民覆蓋,愛爾蘭、比利時、德國與日本在第二支柱的覆蓋率超過 50%。相比之下,第三支柱中除波蘭的開放式養老基金(OFE)覆蓋率達 66.3%之外,其餘各國覆蓋率均低於 50%。第三支柱作爲唯一不通過政府或企業主導,強制參與的養老支柱,平均覆蓋率僅爲 21.1%,是三大支柱中平均覆蓋率最低的支柱;在已統計的共計 22 個 OECD 國家中,第三支柱有超過半數的國家覆蓋率均處在 15%-25%區間內。

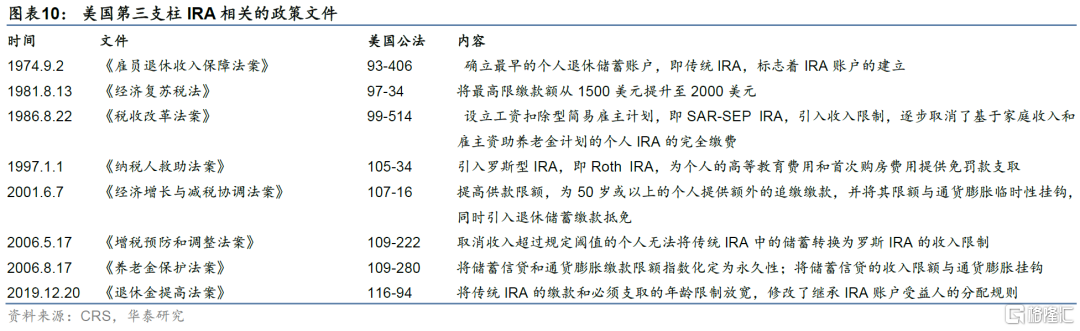

美國率先建立職業養老保險體系,個人退休儲蓄賬戶(IRA)份額逐年遞增

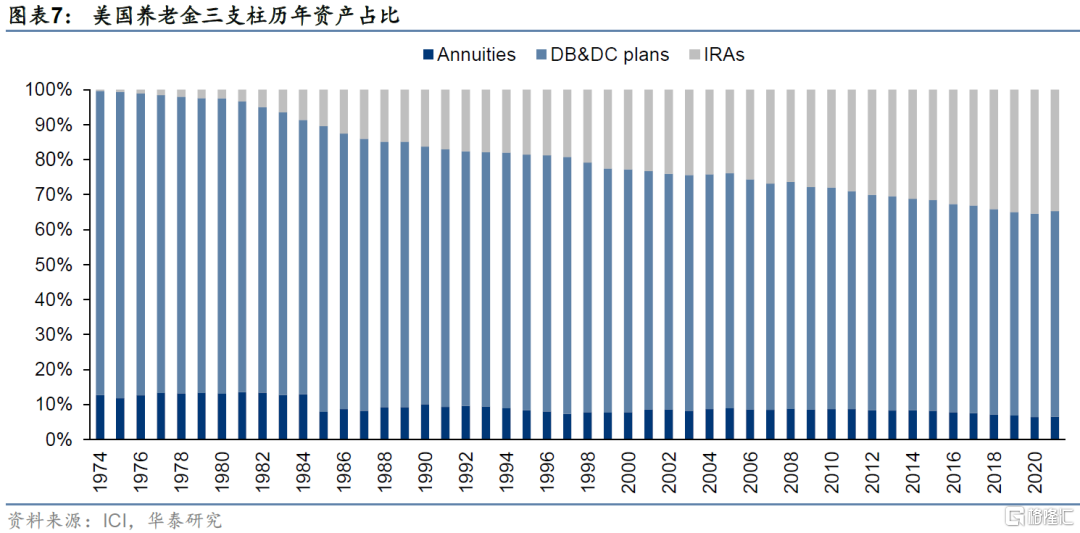

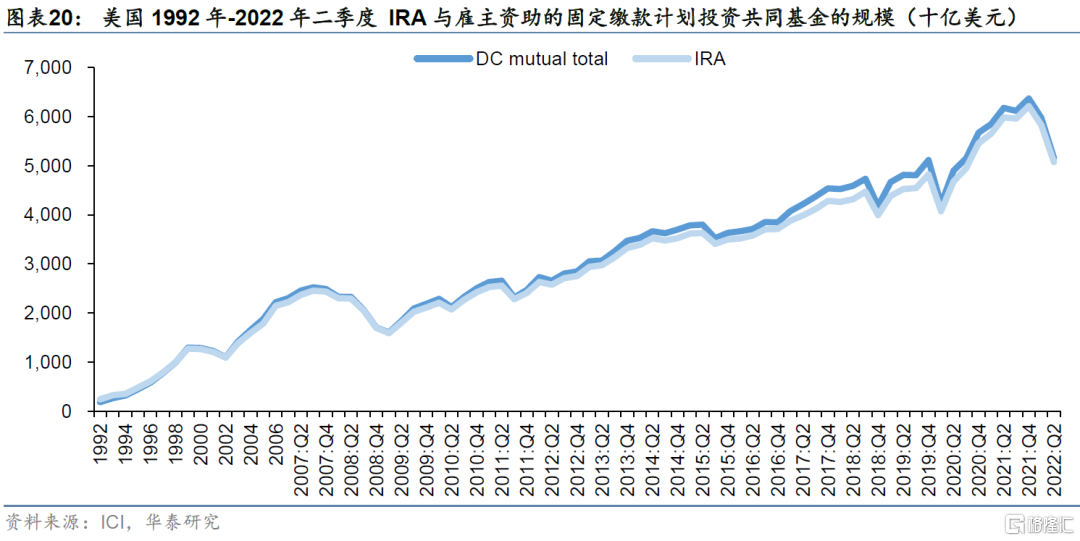

截止 2021 年底,美國養老金總資產規模已達 39.3 萬億美元,下圖是美國養老金三支柱歷年的資產份額佔比,根據 ICI 數據顯示,第三支柱個人退休儲蓄賬戶(IRAs)的佔比逐年提升;DB 和 DC 計劃佔比最大但份額在逐年減少;年金(Annuities)份額最小。

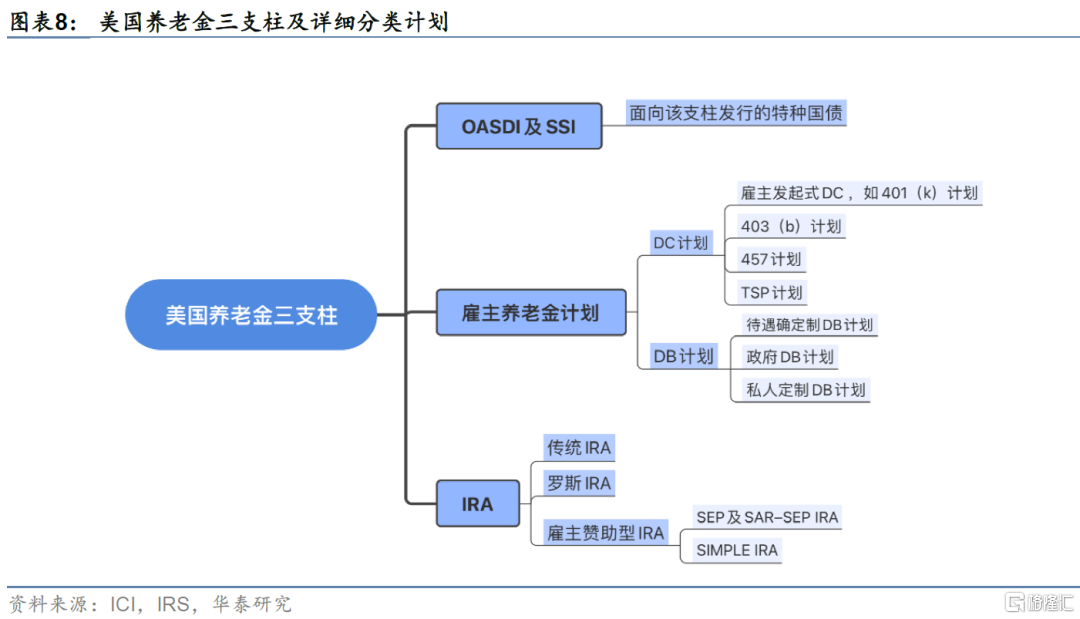

總體來看,美國的養老金體系三大支柱分別爲 OASDI 和 SSI、僱主養老金計劃以及個人退休賬戶(IRA),在美國,其按照計劃類型劃分的界定供款計劃資產有多種養老金計劃;而對於個人養老金賬戶(IRA)而言,也有多種個人養老金產品。下圖爲美國養老金產品的具體分類框圖。

日本在第三支柱的建設上設立了兩大個人養老金計劃。德國作爲全球第一個建立養老保險制度的國家,早在人口步入老齡化前就已經建立了強大的國家養老支柱,但爲了應對人口向老齡化轉變帶來的危機,德國政府也建立了三支柱養老保險體系。

美國 IRA 發展多年,政策規定詳實,不同退休計劃間可免稅轉換

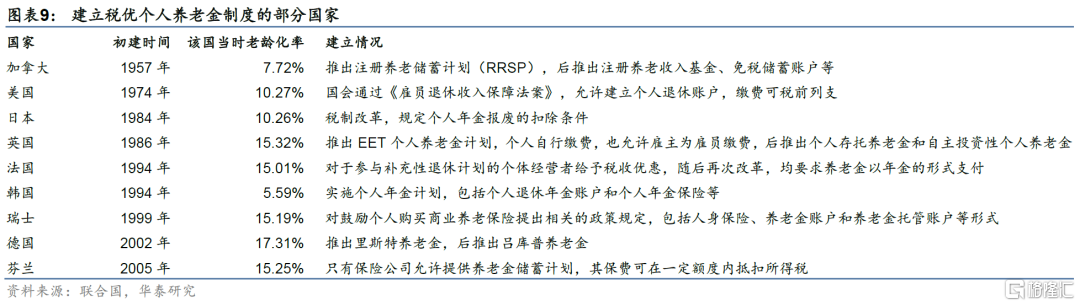

海外發達國家個人養老保險制度建設起步較早,多個國家已經建立了較爲完善的三支柱體系,但多支柱體系形成背景各有不同,在第三支柱稅優個人養老金制度的建設上也有不同的側重點,我們將稅優個人養老金制度的部分國家的建立情況梳理如下:

按照國際標準,老齡化率(65 歲以上人口佔總人口比)達 7%和 14%即標誌着該國進入老齡化社會和深度老齡化社會。除韓國初建時老齡化率爲 5.59%以外,其餘各國建立稅優個人養老金時均處在人口老齡化的大環境下。

美國的養老保險三支柱體系是目前世界上最龐大的養老保險體系之一,對標美國 IRA 政策文件,能爲我國個人養老金制度政策發展提供對照和參考。

02

美國養老第三支柱規模龐大,我國個人養老金制度正式落地

OECD 國家養老金規模增速達 8.2%,美國養老金第三支柱規模龐大

根據 OCED 的統計數據,在 2021 年,荷蘭與冰島的養老金超過 GDP 的兩倍;土耳其、立陶宛、波蘭的養老金規模增速分別達到 41.2%、31.5%以及 26.2%;而 OCED 國家的養老金總額平均增速爲 8.2%,在 2020-2021 年期間增長了 37.71 萬億美元。

不同國家和地區的投資標的差異較大,但整體而言,大多數國家的養老金投資中的現金與存款比例較小,權益投資與債券投資較大。

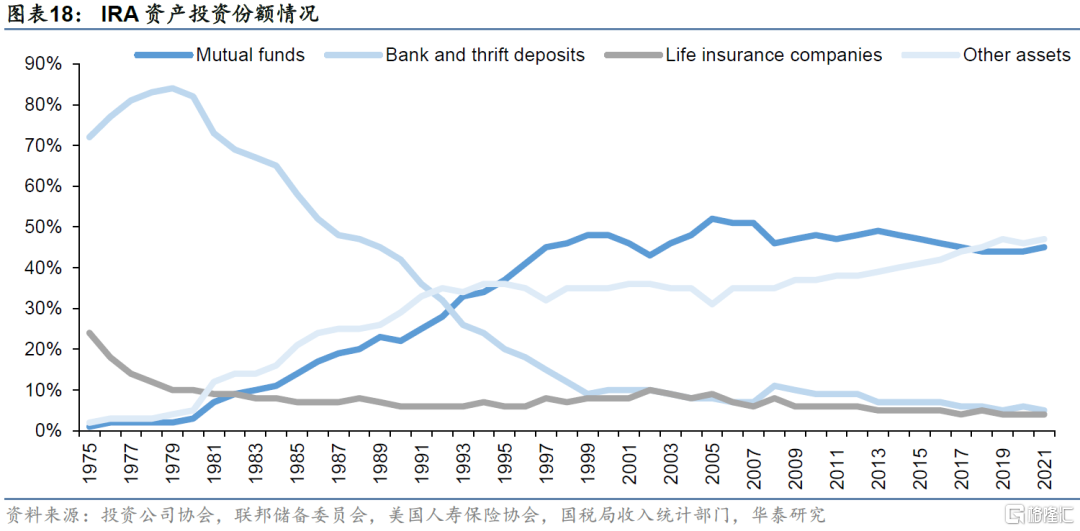

IRA 投資標的豐富多樣,投資於共同基金的份額佔比接近 50%

美國 IRA 自成立以來,其投資標的主要集中在共同基金、銀行和儲蓄存款、壽險公司投資以及其他資產。由下圖可以看到,隨着時間的推移,共同基金的投資份額比例不斷上升;其他資產的份額比例一直穩步上升;銀行和儲蓄存款的投資份額比例在成立初期最大,但比例不斷下行;而對於壽險公司投資而言,其在成立初期也有一個較大的投資份額(24%),而在 IRA 發展十年後,其投資份額比例下降到了 10%以下,並持續震盪下行至如今的 4%。

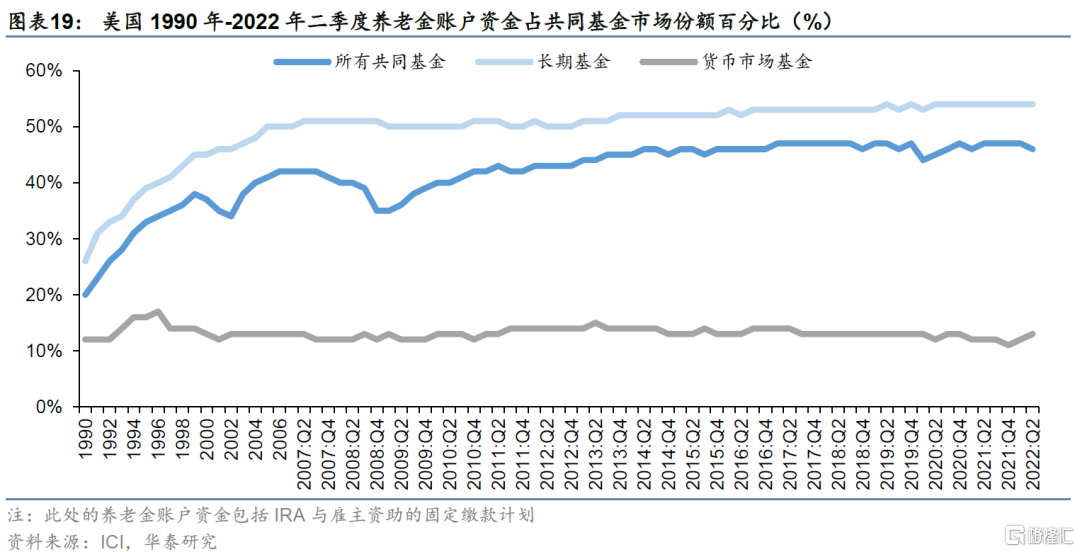

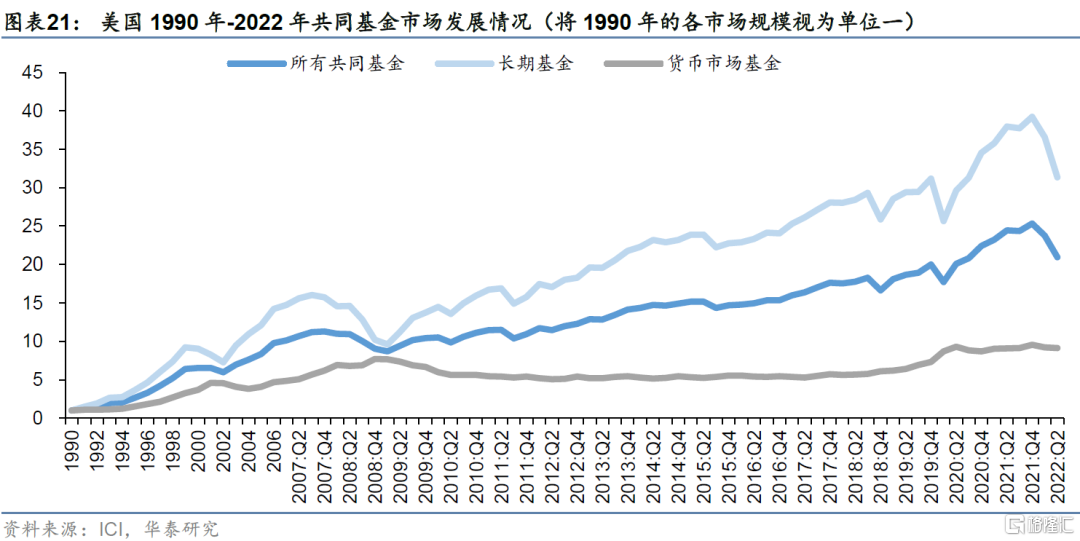

美國 1990 年-2022 年二季度養老金賬戶資金佔共同基金市場份額百分比情況如下圖所示。這說明養老金賬戶在共同基金的總規模佔據了半壁江山。

而有了養老金賬戶的資金來源,共同基金中的長期基金規模在 1990 年至 2022 年第二季度期間增長最爲明顯(將 1990 年的各基金市場規模視爲單位一),而得到養老金支持最少的貨幣市場基金相對而言規模增長較慢。

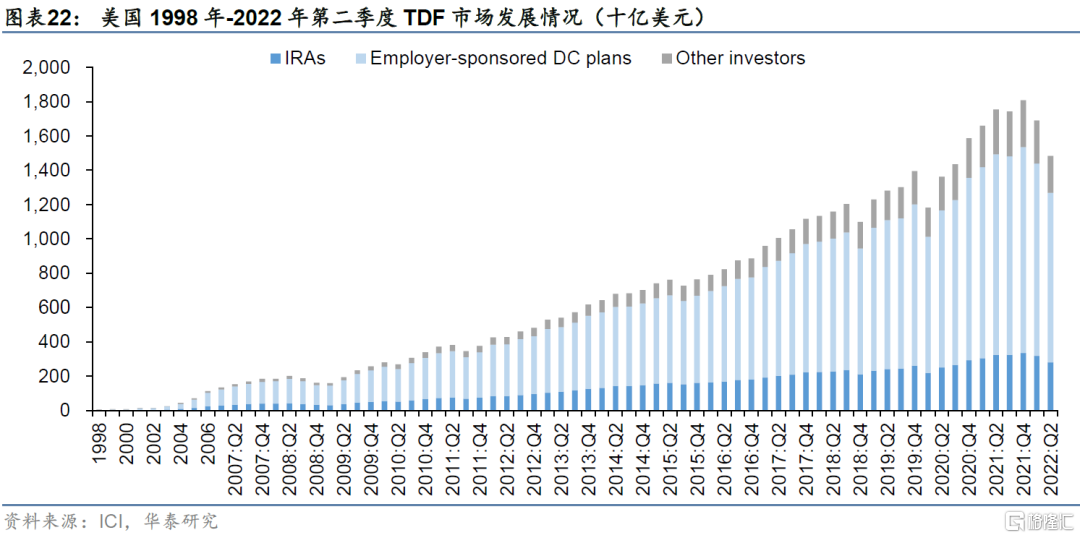

目標日期基金(TDF):屬於共同基金的一種 FOF,按照權益下滑曲線進行資產配置,——由進取風格到穩健風格最後在臨近到期時採用保守風格,而不同的風格代表着不同程度的權益類資產配置比例。此類基金受僱主養老金計劃資金的追捧:在 2021 年二季度,TDF 的規模已達 1.8萬億美元。

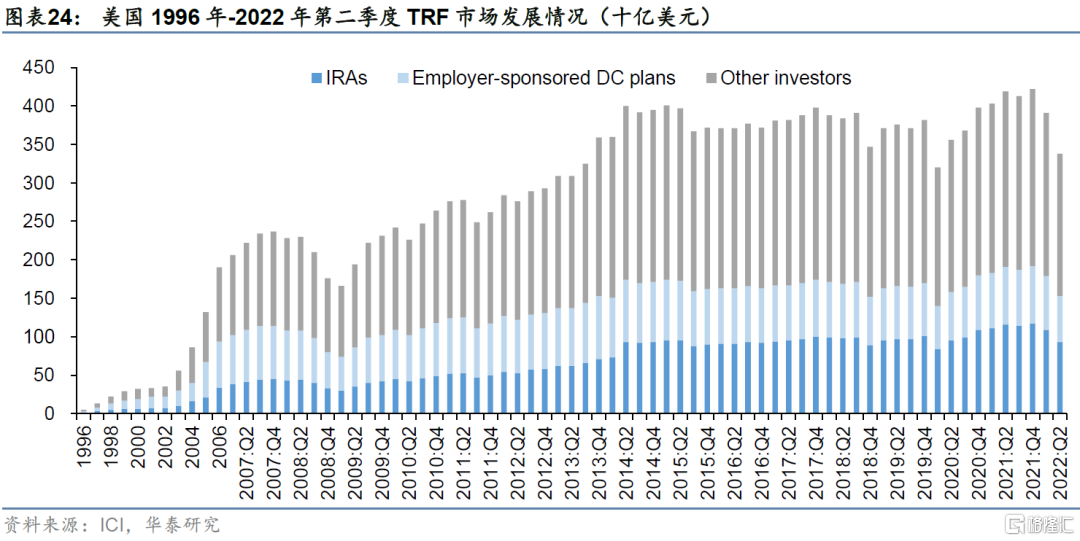

目標風險基金(TRF):受個人養老金賬戶資金的追捧。相比於 TDF 產品, TRF 需要僱員或投資者在投資時進行主動選擇。TRF 的規模相比於 TDF 較小,在 2021 年第二季度的規模 0.42 萬億美元,不及同期 TDF的 25%,且在 2006 年以後,其他投資者的投資份額佔比均大於 50%。這說明美國的養老金計劃持有者更傾向於投資無需自己主動選擇的 TDF,從而讓自己在退休時間附近獲得相對穩定的現金流,而不是一直持有一定風險等級的產品。

指數型共同基金((Index Mutual Fund):跟蹤市場指數,分散投資,費用低廉可節稅。自 1996 年來,美國的指數型共同基金髮展良好,在 2021 年二季度最高點規模達到 4.7 萬億美元,而這與指數型基金的優點緊密相關:

1)買入便捷——大多數銀行只需要一次申請就可以開戶。

2)大多數指數型基金都進行了分散投資,擁有數百種證券,能夠分散風險。

3)很多銀行的費用比率低,並且不收取額外的交易費用。

4)由於投資組合換手率較低,且費率低廉,投資指數基金能夠節稅。

指數型共同基金的規模最大且投入其中的 IRA 資金量最大,說明養老金賬戶投資者與其他投資者非常偏好這類被動管理產品,對於獲取市場平均收益有較大需求;相對穩健的 TDF更受到僱主養老金計劃資金的追捧;而相對具有可選空間的 TRF 更受到個人養老金賬戶資金的追捧。

公募 FOF 是我國個人養老金制度下的重要金融產品

我國的“三支柱養老保險體系”中,“第一支柱”是由政府主導並負責管理的城鎮職工基本養老保險制度和城鄉居民基本養老保險制度,“第二支柱”是政府倡導由企業自主發展的職業年金和企業年金,“第三支柱”就是個人養老保險金制度。

我國政府在推動個人養老金髮展堅持政府引導、市場運作、有序發展的原則下,注重發揮政府引導作用,在多層次、多支柱養老保險體系中統籌佈局個人養老金;充分發揮市場作用,營造公開公平公正的競爭環境,調動各方面積極性;嚴格監督管理,切實防範風險,促進個人養老金健康有序發展。

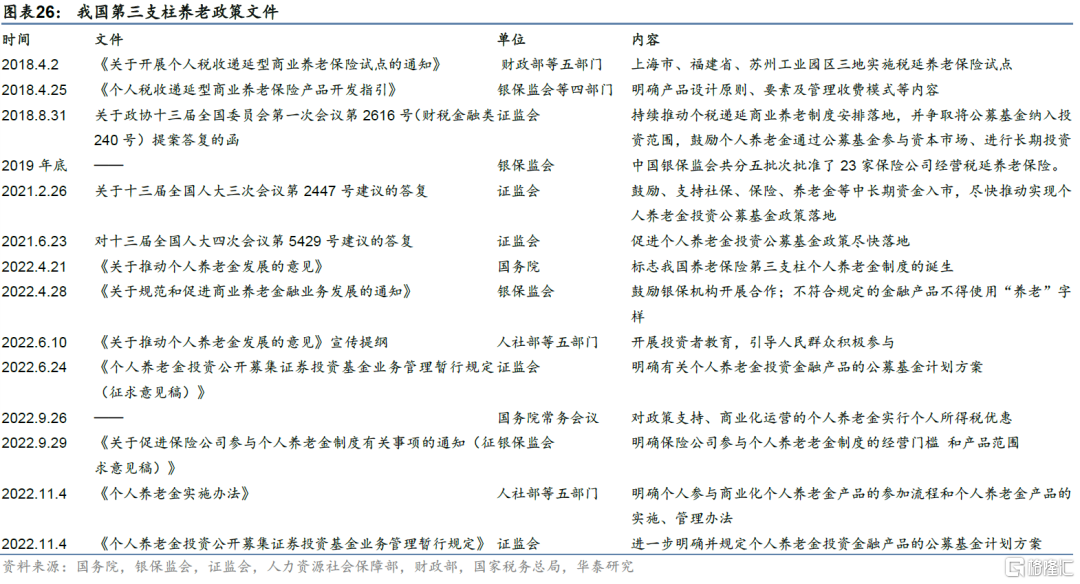

我國自 2018 年起逐漸發佈了第三支柱養老政策的一系列相關文件,表明了國家對於商業化養老金產品的支持態度。特別是 2021 年以來一系列推動個人養老金髮展的文件,爲保險公司、公募基金等商業化機構參與個人養老金產品運營提供了一系列的支持與指導。

在《個人養老金實施辦法》發佈的同日,證監會也發佈了《個人養老金投資公開募集證券投資基金業務管理暫行規定》,落實了 6 月 24 日發佈的該規定的徵求意見稿,進一步明確了公募基金參與個人養老金的制度安排。該規定對基金管理人,產品設計,產品管理和銷售管理等公募基金髮行個人養老金產品的全部環境均給出了指導和規定。

例如:管理人應建立 5 年以上的長期評價考覈制度;成爲個人養老金的 FOF 的最低規模要求爲最近 4 個季度末規模不低於 5000 萬元,或者上一季度末規模不低於 2 億元;銷售機構最近 4 個季度末股票基金和混合基金保有規模不低於 200 億元等。這些規定對可以發起、投資、銷售公募個人養老金產品的管理人,產品和銷售機構都給出了明確界定。

公募基金在權益投研上的積澱,有助於公募 FOF 在第三支柱產品的設計、管理和風險控制上更具先發優勢。隨着個人投資者對 FOF 的認同,和在實施辦法下長期資金的注入,公募FOF 將會成爲個人養老金制度下的重要金融產品。

03

公募 FOF 發展:5 年時間 77 家基金公司成立了 356 只產品

公募 FOF 規模超 2000 億元,養老型 FOF 數目較多但規模小於非養老型

公募 FOF 作爲個人養老金制度中的重要金融產品之一,自 2017 年 A 股市場首批公募 FOF獲批發行以來,截至 2022 年 10 月底,公募 FOF 數量爲 356 只,管理總規模超過 2000 億元。隨着我們資本市場的進一步發展,市場效率的進一步提升,養老金制度的進一步完善, FOF 作爲一種可以有效配置和管理資產的投資方式開始進入大衆視野,受到越來越多的關注。

分類別來看,當前我國公募 FOF 中以目標日期和目標風險基金爲代表的養老目標型 FOF數量多於非養老型 FOF。1)養老型 FOF 中,目標日期基金有 84 只,其中以 2040、2035 爲到期日的基金數目較多;目標風險基金有 107 只,其中穩健型 FOF 數量居多。2)非養老型FOF 共計 165 只,其中主要爲偏債混合型和偏股混合型 FOF。

在基金規模的分佈上,非養老型 FOF 高於養老型 FOF,養老型 FOF 中目標風險 FOF 規模遠高於目標日期 FOF 。非養老型 FOF 中,偏股混合型 FOF和偏債混合型 FOF 的規模較高。

7 家基金公司的公募 FOF 規模超百億,產品規模馬太效應初顯

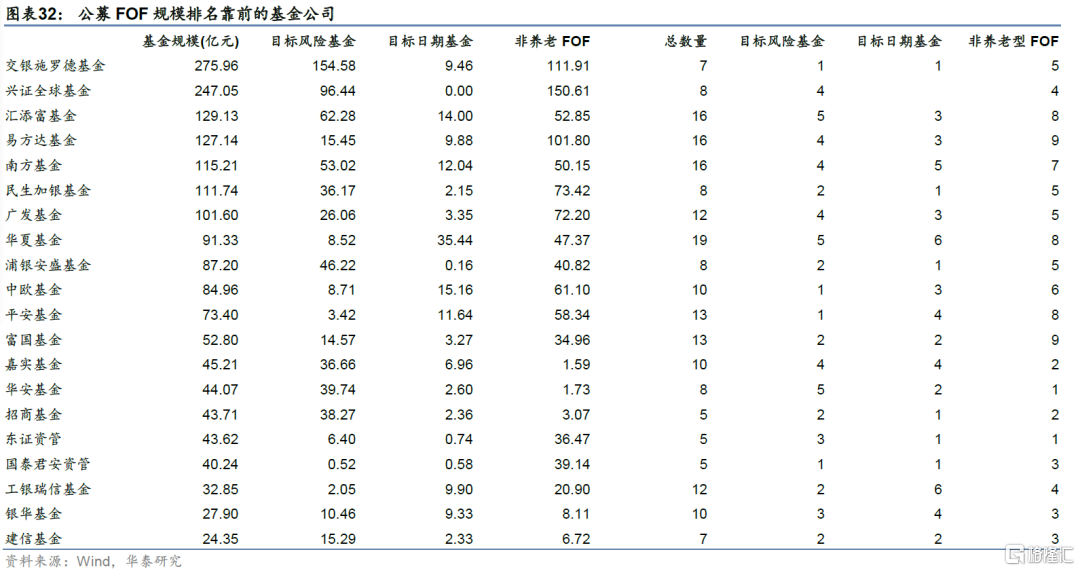

從基金管理人角度來看,截至 2022 年 10 月 31 日共有 77 家基金公司佈局有公募 FOF 產品,公募 FOF 規模超過百億的基金公司共有 7 家,規模超過 10 億的共有 30 家,其中交銀施羅德、興證全球、匯添富基金公司的 FOF 產品規模較大。

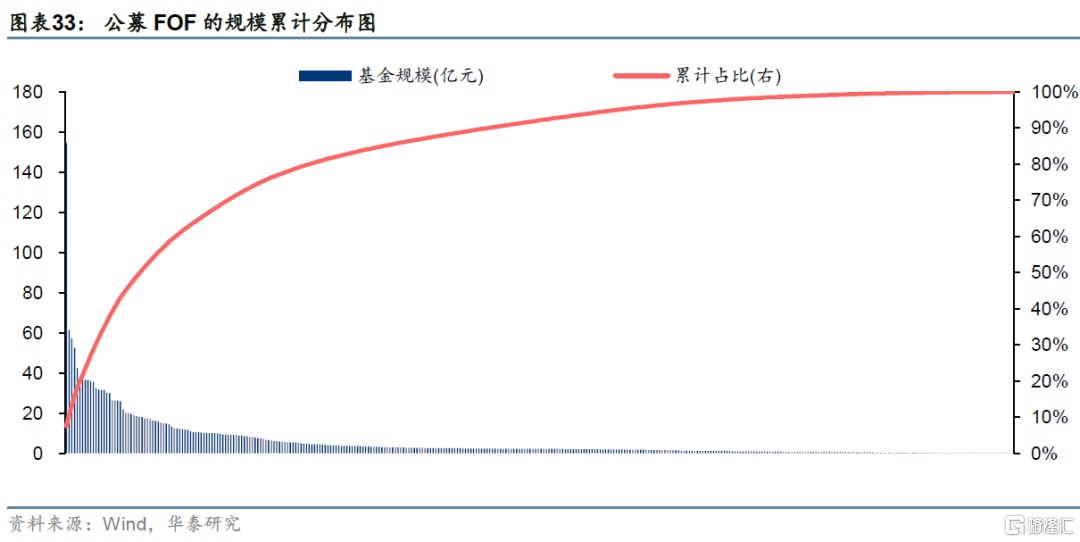

從公募 FOF 的規模分佈來看,FOF 產品規模的馬太效應已經顯現,頭部基金佔據了較大的市場份額,頭部 10 只產品的規模佔比已達 27.04%,頭部 30 只產品的規模佔比高達 51.23%。3 億元以下的 FOF 產品數目有 237 只。

04

公募 FOF 業績:整體風險收益介於股債之間

今年以來公募 FOF 業績不佳,部分產品回撤較大

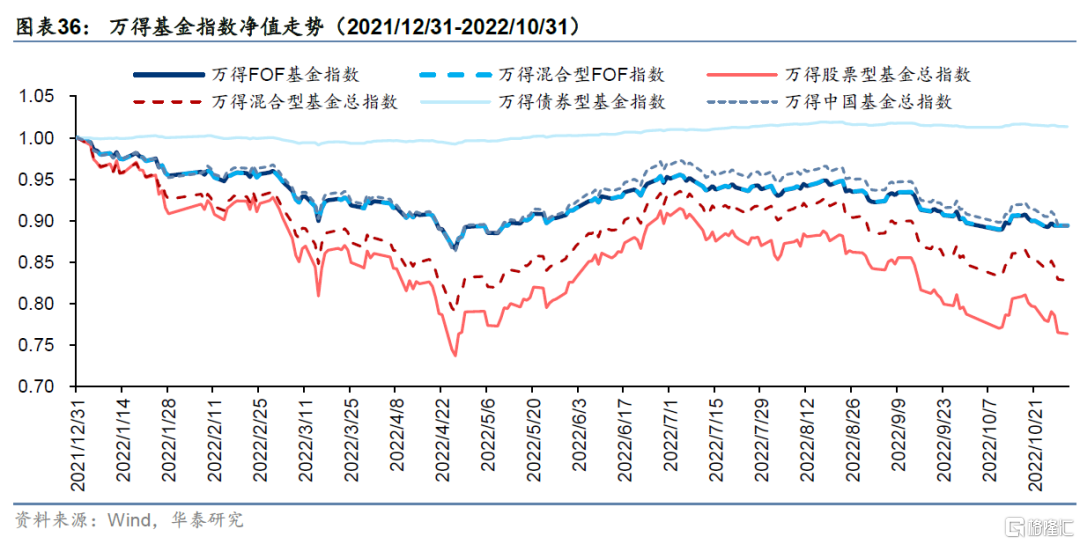

觀察 A 股市場今年以來截至 2022 年 10 月 31 日的各類基金錶現,我們以萬得各類基金指數作爲代表。可以看到,債券型基金指數好於股票型、混合型和 FOF 基金指數,FOF 和混合型 FOF 基金指數淨值位於債券型基金指數和混合型基金總指數之間,股票型基金總指數表現最差。

具體來看各產品的收益和回撤情況,我們將所有公募 FOF 今年以來截至 2022/10/31 的回報和最大回撤數據進行算術平均得到下表。可以看到股票型 FOF、偏股混合型 FOF、平衡混合型 FOF、偏債混合型 FOF、債券型 FOF 的收益依次升高,最大回撤依次減小。比較而言,各類風險的 FOF 產品比同風險的普通公募基金的回撤更小。

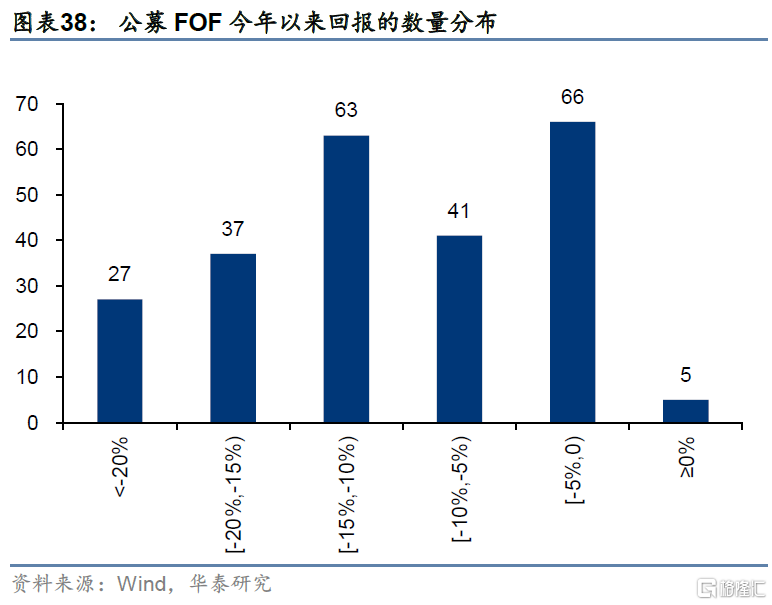

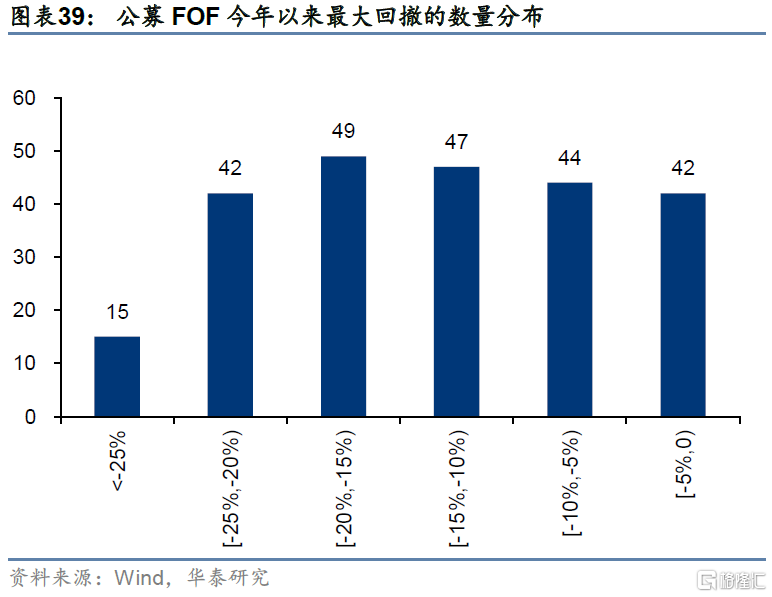

今年以來截至 10 月 31 日,在 2022 年之前成立的具有完整業績的公募 FOF 中僅有 5 只取得正收益,回報位於-15%到 0%的數目較多,有 27 只 FOF 基金回報低於-20%。從回撤水平上來看,各 FOF 基金分佈較爲平均,有 15 只 FOF 最大回撤超過 25%,42 只 FOF 最大回撤控制在 5%以內。

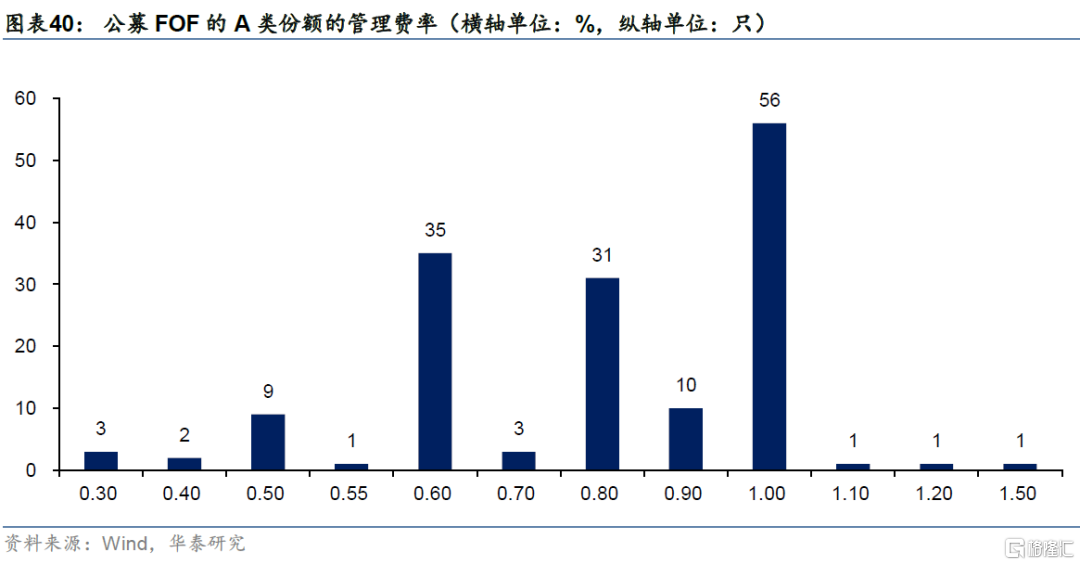

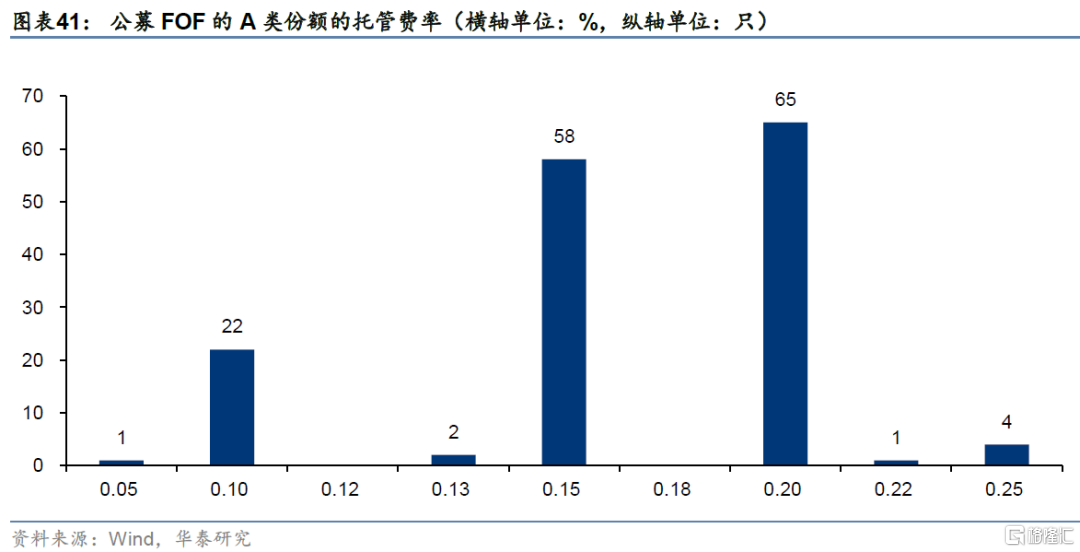

FOF 大多收取不高於 1%的管理費和 0.2%及以下的託管費

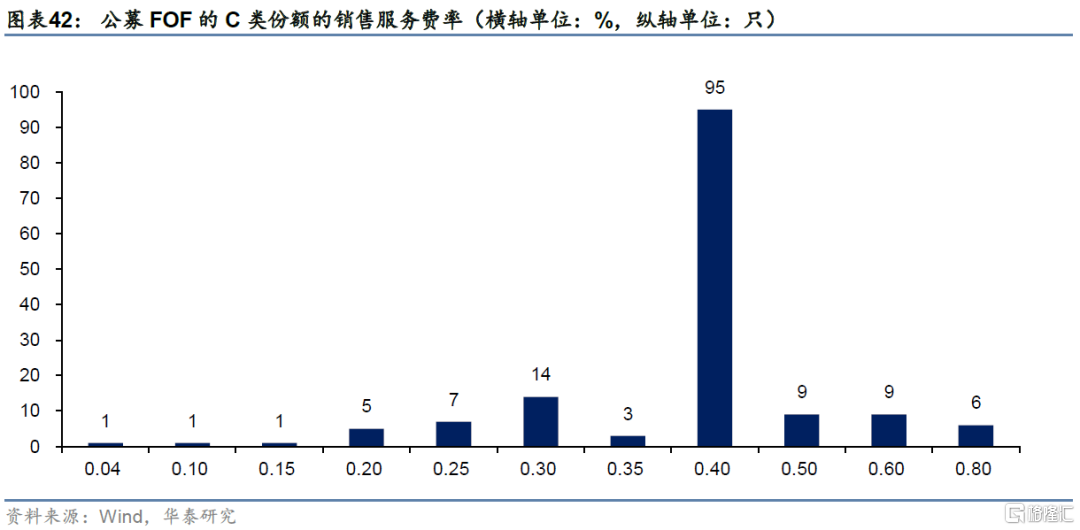

從費率角度來看,各 FOF 的 A 類份額中管理費率大多分佈在 0.6%-1%,少部分產品會低於 0.6%的管理費,最高有 1 只 FOF 的管理費爲 1.5%。託管費率則大多設置爲 0.1%、0.15%或 0.2%。C 類份額主要收取銷售服務費,FOF 產品大多收取 0.4%,最低僅收取 0.04%,最高收取 0.8%。

05

公募 FOF 配置:2022Q3 債券型和混合型基金持倉佔比近 75%

部分公募 FOF 會配置 10-20%的股票或債券資產

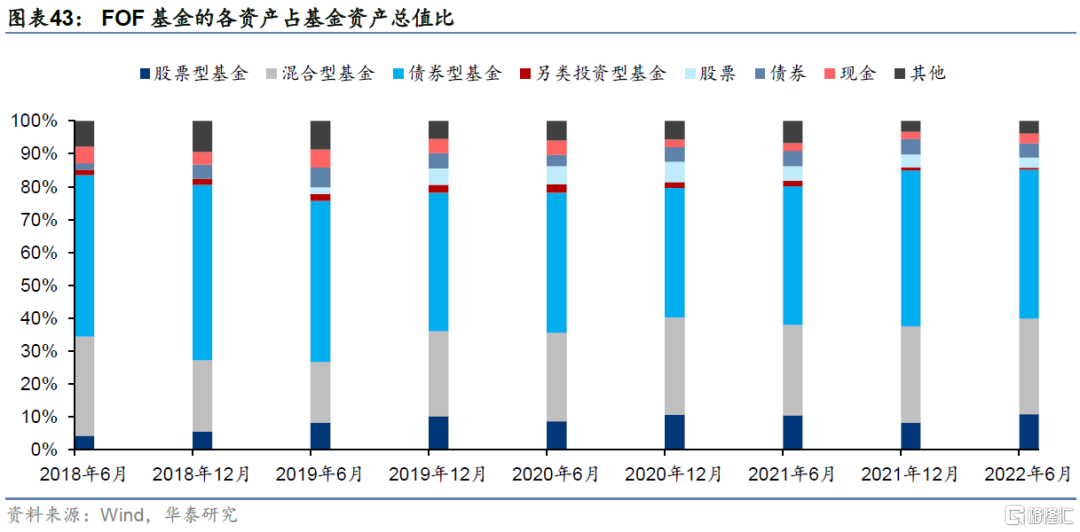

FOF 基金的底層資產多爲基金,也可配置少量股票、債券類資產。我們統計自 2018 年中報以來的各 FOF 的底層標的配置情況,得到下表。可以看到截至 2022 年中報,公募 FOF基金中債券型基金、混合型基金規模佔比較高,另約有 3.15%的股票資產和 4.26%的債券資產。

2022Q3 價值型權益類基金、消費類 ETF 獲配次數較多

最後觀察 2022 三季報裏公募 FOF 基金配置次數較高的重倉基金,我們按照基金類型進行劃分。根據 2022 三季報數據,被 FOF 配置次數較高的股票型和混合型基金中,價值型基金受到青睞,消費類 ETF 獲配次數較多。

(更多FOF基金梳理詳見報告全文)

風險提示:

模型根據歷史規律總結,歷史規律可能失效。本報告不涉及證券投資基金評價,不涉及對具體基金產品的投資建議,亦不涉及對具體個股的投資建議。報告中的各類基金只是作爲常見基金的舉例,並不能完全代表中國或全球市場全部基金的情況,請投資者謹慎、理性看待。

More Content