本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

2022年11月16日,10年國債收益率上升至2.83%,11月10日以來上行超過13bps,而1年期AAA級同業存單收益率單日上行18bps,我們認爲,昨天債市的調整除了基本面的原因之外,還可能與銀行表內、銀行理財、基金交易配置的贖回操作因素有一定關係,短期主導了市場。我們認爲,本次贖回主要由於債市大幅回調導致資管產品淨值大幅回撤而引發,未來央行或將通過逆回購等操作平抑市場波動,維護市場秩序,因此贖回預計不會持續很長時間。

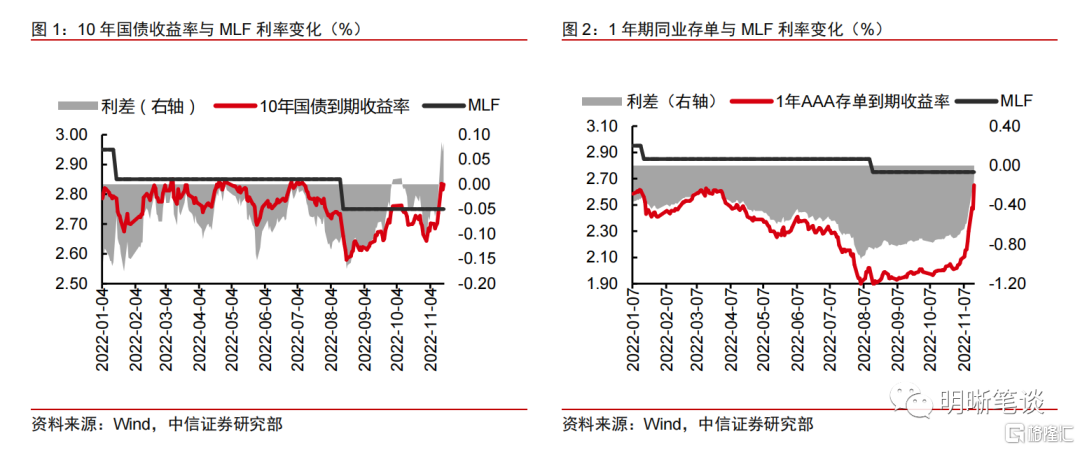

債市再度大幅調整,資管產品贖回來襲。11月16日10年期國債收益率上行至2.83%, 11月10日以來上行超過13bps,而1年期AAA級同業存單收益率單日上行18bps,達到2.65%,11月以來累計上行61bps,距離MLF僅10bps。我們認爲,昨天債市的調整除了基本面的原因之外,還可能與銀行表內、銀行理財、基金交易配置的贖回操作因素有一定關係,負反饋效應短期主導了市場。

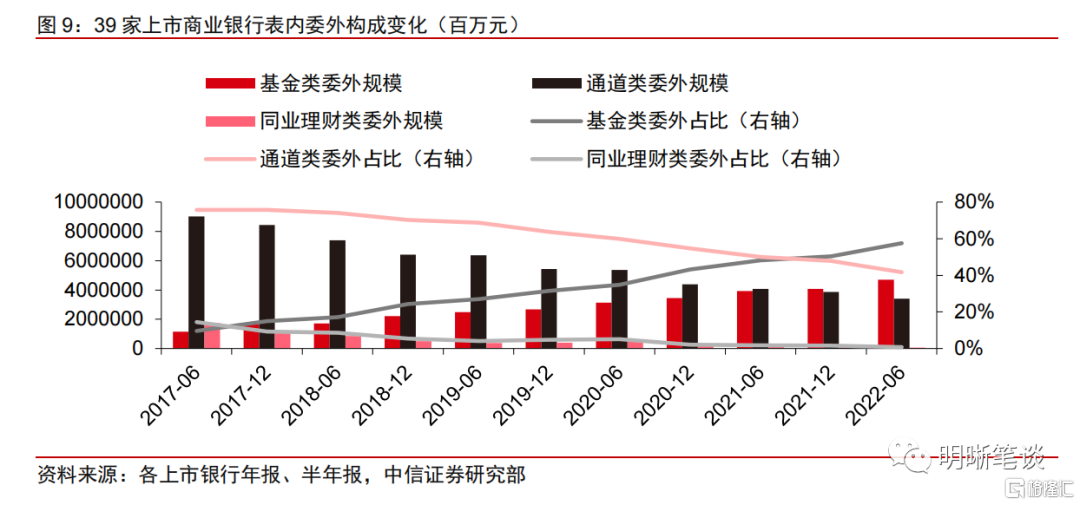

債市超預期大幅回調引發資管產品淨值回撤是主因:根據Wind數據,截至11月16日,銀行理財破淨數量達到1689只,較11月10日上升399只,佔比達到4.91%,較10日上升1.14pcts,11月10日後公佈淨值的13582只產品中,最近一週有7722只產品錄得負收益,佔比達到59.29%;根據普益標準數據,11月10日後公佈淨值的現金理財、純固收和固收+產品近1月的年化收益率相較近6個月和近1年也均有明顯下降。除銀行理財外,債基近期表現也較差,收益率下行明顯,可能引發銀行表內委外和銀行理財配置債基的贖回。

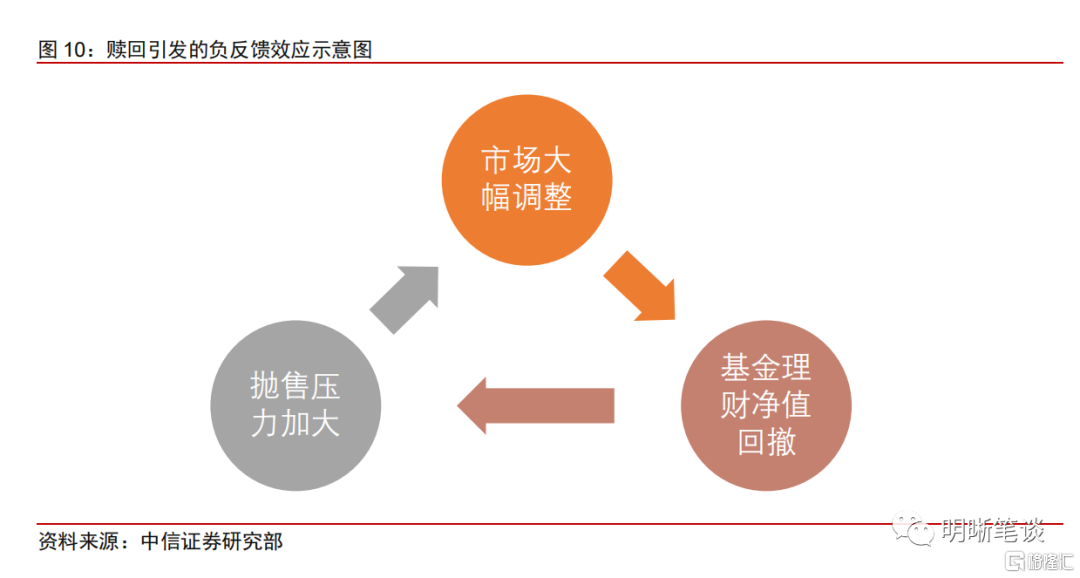

順週期性放大波動,可能引發較爲嚴重的負反饋效應。銀行理財和基金客戶習慣於“追漲殺跌”,申贖行爲的“順週期性”往往會放大市場波動,再度引發淨值調整,繼而再度激起贖回壓力。個人投資者由於金融知識的相對有限和出於追漲殺跌的心理本能,對於市場的短期波動忍受度較差,容易引發贖回行爲,機構投資者往往迫於壓力不得不跟隨贖回。當理財和基金拋售壓力較大時,又會引發市場繼續調整,繼而進一步影響淨值,繼續引發贖回壓力,形成惡性循環。

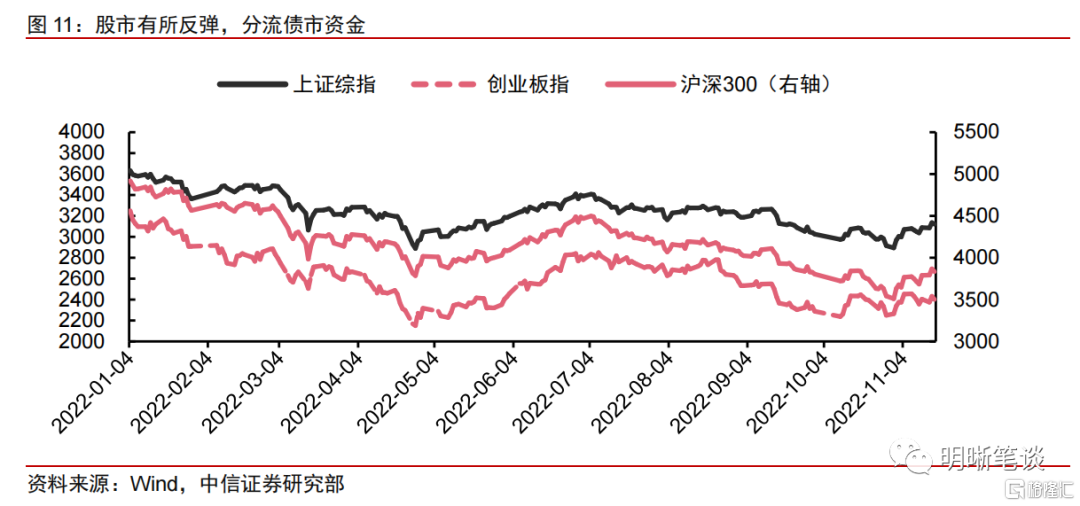

權益市場復甦分流債市資金也是重要原因之一。8月以來,10年期國債收益率震盪上行,債市表現承壓,導致債券基金、銀行理財等產品的業績也隨之下滑,進入11月後,防疫政策的優化以及針對地產等行業的“寬信用”舉措持續出臺,投資者對政策以及長期經濟的預期發生轉變,愈發看好權益市場復甦,因此開始主動調倉,導致債基等固收類產品被提前贖回,管理人不得不拋售債券資產,導致債市面臨較大的贖回壓力。

資管產品贖回未來如何演繹?11月理財到期數量相對可控,且此次債券的急跌是積蓄的看空力量爆發宣泄,在寬信用尚未得到實際驗證,實體經濟發展的基礎尚不牢固時,我們判斷收益率並無持續快速上行的基礎。

正文

2022年11月16日,10年國債收益率上升至2.83%, 11月10日以來上行超過13bps,而1年期AAA級同業存單收益率單日上行18bps,我們認爲,昨天債市的調整除了基本面的原因之外,還可能與銀行表內、銀行理財、基金交易配置的贖回操作因素有一定關係,負反饋效應短期主導了市場。贖回潮如何形成?後續又將如何演繹?本文將做詳細分析。

債市再度大幅調整,資管產品贖回來襲?

11月16日10年期國債收益率上行至2.83%, 11月10日以來上行超過13bps,而1年期AAA級同業存單收益率單日上行18bps,達到2.65%,11月以來累計上行61bps,距離MLF僅10bps。11月16日10年期國債到期收益率較前一交易日上行2bps至2.83%,11月10日以來上行超過13bps,是22年以來首度大幅超過MLF利率。而1年期AAA級同業存單收益率單日調整的幅度超過18bps,達到2.65%,11月以來累計上行61bps,調整幅度較大,目前距離MLF僅10bps,而今年最低點在8月4日與MLF利差達到了95bps。

我們認爲,昨天債市的調整除了基本面的原因之外,還可能與銀行表內、銀行理財、基金交易配置的贖回操作因素有一定關係,負反饋效應短期主導了市場。本週一債市已經經歷了一輪下跌,我們當時分析導致債市出現大跌的原因主要有:第一,央行、銀保監會出臺具有標誌意義的政策救助房地產市場;第二,市場對於資金面的擔憂有所加劇;第三,疫情防控政策的調整帶來的復甦交易。昨天的調整除了有上述原因以外,同業存單的調整明顯超過國債和國開債,我們認爲還與交易配置的操作因素有關,可能是因爲部分債基和理財產品面臨較大的贖回壓力,不得不被動拋售部分資產。此次贖回與2022年4月份有所不同,4月主要是由於海外俄烏衝突、美聯儲加息縮表造成的權益資產大幅震盪導致固收+淨值回撤嚴重,繼而引發固收+理財和基金的贖回潮,最終形成“股債雙殺”,本次贖回則主要由債市回調引發。

本次贖回成因分析

債市超預期大幅回調引發資管產品淨值回撤是主因

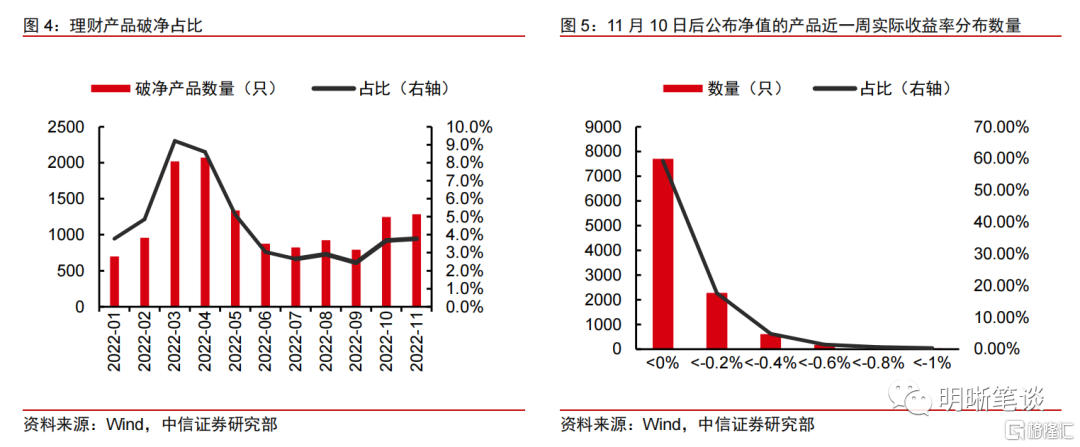

根據Wind數據,截至11月16日,銀行理財破淨數量達到1689只,較11月10日上升399只,佔比達到4.91%,較10日上升1.14pcts,11月10日後公佈淨值的13582只產品中,最近一週有7722只產品錄得負收益,佔比達到59.29%。2022年是銀行理財全面淨值化轉型元年,截至2022年6月底,淨值化比例已經達到了95.09%,基本接近完成,剛兌產品不再,但是投資者心理預期短期內難以改變,客戶對於淨值未能達到業績基準的情況短期尚可接受,但若是跌破淨值或短期內急跌,則會打破很多客戶的心理防線,引發贖回行爲。截至11月16日,銀行理財破淨數量達到1689只,較11月10日上升399只,佔比達到4.91%,較10日上升1.14pcts,11月10日後公佈淨值的13582只產品中,最近一週有7722只產品錄得負收益,佔比達到59.29%。

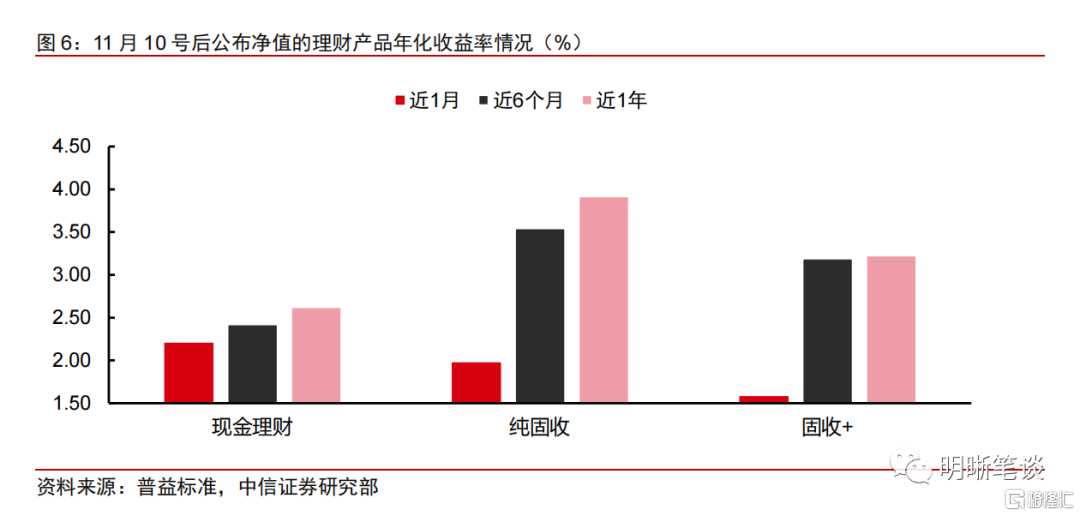

根據普益標準數據,11月10日後公佈淨值的現金理財、純固收和固收+產品近1月的年化收益率(無近一週收益率數據)相較近6個月和近1年均有明顯下降,理財表現不佳,很有可能引發投資者贖回。除Wind數據外,我們也蒐集了普益標準的數據作爲佐證。在11月10日後公佈淨值的現金理財、純固收和固收+產品分別有374、1207、7256只,近1個月年化收益率平均值分別爲2.21%、1.98%、1.59%,而近6個月年化收益率平均值分別爲2.42%、3.54%、3.19%,近1年年化收益率平均值分別爲2.62%、3.92%、3.63%,差距較爲明顯,可以佐證銀行理財在債市回調影響下收益率受到了較大的影響,可能引發投資者贖回,反作用於債市。

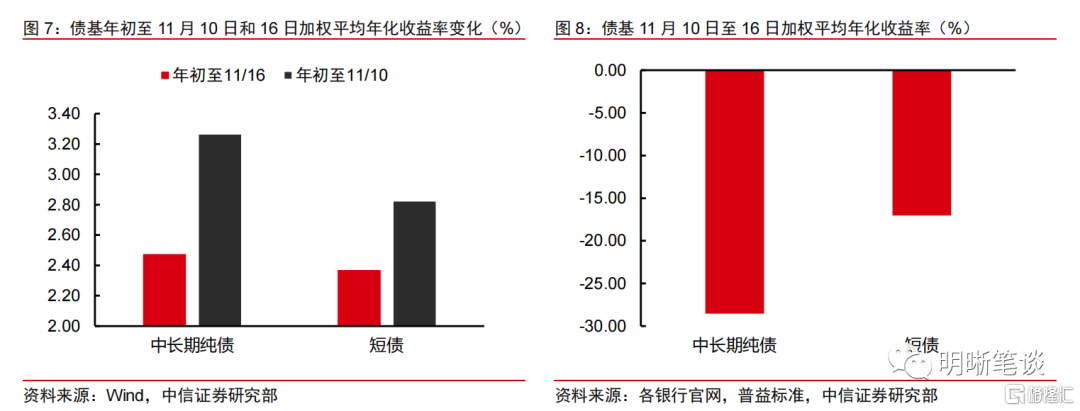

除銀行理財外,債基近期表現也較差,可能引發銀行表內委外和銀行理財配置債基的贖回,引發較爲嚴重的負反饋效應。中長期純債基金和短債基金年初至11月16日加權平均年化收益率分別爲2.48%和2.37%,而年初至11月10號分別爲3.27%和2.83%,短短數個工作日分別下降了79和45bps。而兩者11月10日至11月16日加權平均年化收益率分別爲-28.52%和-17.02%,下跌幅度較大。2022年6月底銀行基金類委外規模達4.71萬億,銀行理財投資公募基金的比例也達到了4%,規模達到1.17萬億。而債基投資者大多爲前兩者,散戶參與較少。而銀行無論表內外風險偏好均較低,且由於內部決策流程較慢,行爲一般具有連續性,因此債基持續表現不佳可能引發銀行持續贖回,繼而又加大了債市回調程度。

順週期性放大波動,形成負反饋效應

銀行理財和基金客戶習慣於“追漲殺跌”,申贖行爲的“順週期性”往往會放大市場波動,再度引發淨值調整,繼而再度激起贖回壓力,形成負反饋效應。投資者由於金融知識的相對有限和出於追漲殺跌的心理本能,對於市場的短期波動忍受度較差,容易引發贖回行爲,而機構往往被迫跟隨贖回。當理財和基金拋售壓力較大時,又會引發市場繼續調整,繼而進一步影響淨值,繼續引發贖回壓力,形成“債市下跌-淨值回撤-產品贖回-被動拋售-債市繼續下跌…”的負反饋模式。

權益市場復甦分流債市資金也是重要原因之一

權益市場復甦可能會分流理財、貨基、債基的投資資金,引發固收資管產品贖回規模加大,加深了贖回的程度。8月以來,10年期國債收益率震盪上行,債市表現承壓,導致債券基金、銀行理財等產品的業績也隨之下滑,進入11月後,防疫方式的優化以及針對地產等行業的“寬信用”舉措持續出臺,投資者對政策以及長期經濟的預期發生轉變,愈發看好權益市場復甦,截至11月16日,上證綜指、滬深300和創業板指分別較10月底階段性最低點反彈7.83%、9.28%和6.08%。在投資者開始主動調倉,加大權益資產配置時,債基等固收類產品被提前贖回,管理人不得不拋售債權資產,引發債市持續調整,繼而加深了贖回的程度。

資管產品贖回未來如何演繹?

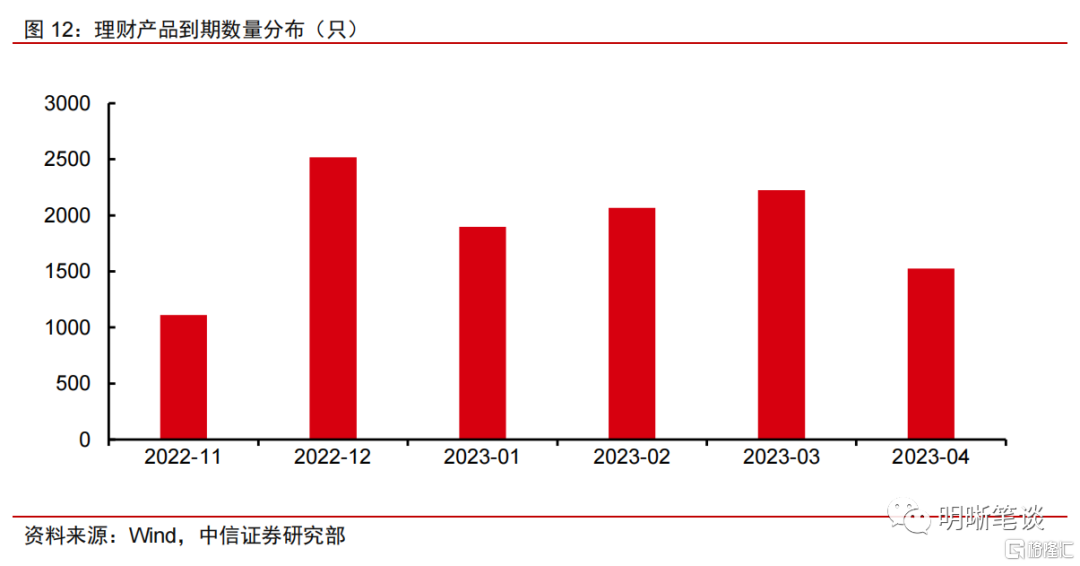

11月17日到11月末理財到期數量僅1111只,數量可控,12月到期數量較多,但屆時贖回潮預計已經結束。理財與基金不同,除現金理財外,大多爲定開型和最短持有期型產品,投資者並不能隨時贖回,從理財產品到期數量來看,11月17日到月底僅1111只理財產品到期,數量相對可控,12月由於年底考覈,理財產品到期數量較多,但屆時贖回潮預計已結束,不會造成更大的影響。

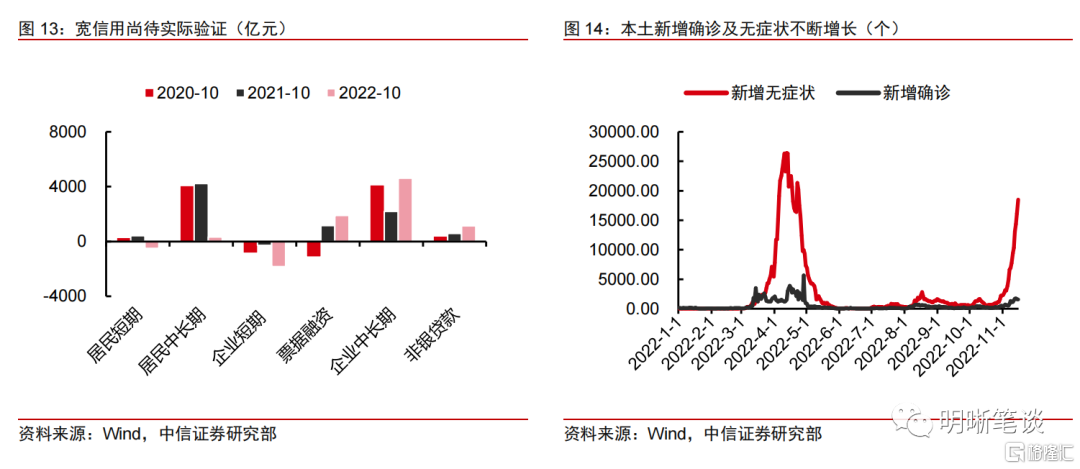

近期債市的急跌是此前積蓄的看空力量集中爆發宣泄,在寬信用尚未得到實際驗證,實體經濟發展的基礎尚不牢固時,收益率並無持續快速上行的基礎。此前一段時間,債市對利空比利好更爲敏感,隨着央行、銀保監會出臺具有標誌意義的政策救助房地產市場,疊加對於資金面的擔憂有所加劇,同時疫情防控政策有所優化,債市投資者負面情緒集中爆發,看空力量集中宣泄,造成債市急跌,在引發贖回潮後又加深了調整程度。但目前寬信用尚未得到實際驗證,新增確診和無症狀感染者突破20000例的情況下,正如三季度貨幣政策報告所言“國內經濟恢復發展的基礎還不牢固”,因此債市持續快速上行缺乏基本面支持。

More Content