本文來自格隆匯專欄:國泰君安證券研究,作者:周浩

英國金融市場的短期大幅波動以財政大臣克沃滕的突然辭職成爲一個重要的時間節點。儘管英國債券出現了大幅反彈,但市場非常清楚的是,本次財政危機引發的養老金市場風波遠沒有結束。

關於養老基金如何在金融市場中運作、其本身的槓桿率和風險的討論,也纔剛剛開始。根據英國投資協會的數據,在2021年之前的10年中,通過負債驅動投資(LDI)策略對衝的債務總規模翻了兩番,達到近1.6萬億英鎊(約合1.8萬億美元)。相比之下,英國國債市場規模約爲2.3萬億英鎊。

此前,英鎊匯率大幅波動、並一度跌至歷史新低——這讓人們想起了三十年前的“黑色星期三”。雖然這件事看起來有所不同,但英鎊暴跌表明了經濟基本面的惡化。

對於特拉斯新政府來說,目前最重要的事情是通過減稅和能源補貼來安撫飽受惡性通脹之苦的英國人。但是考慮到沒有資金支持的大規模財政支出會引發通脹問題,這樣來看採取紓困措施實際上是在飲鴆止渴。

爲了保證金融市場穩定,英國央行(BOE)也開始採取措施以控制由於落實紓困方案所引發的收益率快速攀升狀況。但是不容忽視的是,大規模流動性注入在另一方面可能會減弱當下貨幣緊縮的力度。

英國當下發生的事情將產生深遠影響。因爲政策僅僅着眼於迫在眉睫的問題,這反而惡化了中期通脹展望,英國的經濟增長前景仍將進一步減弱。由於英國是歐元區國家的重要貿易夥伴,歐元區的增長前景也將面臨壓力。

痛苦的能源賬單會損害選民對政府的信心,爲了緩解大家的抱怨,政府不得不提供更多補貼,而這將使得其他歐洲國家的財政支出再次加速擴大。

最黑暗的時刻將勢必對經濟以及市場產生重大的影響。在沒有圖窮匕見前,沒有人會輕易放棄。

01

英國財政大臣黯然下課

英國財政大臣克沃滕(Kwasi Kwarteng)上週在首相特拉斯(Liz Truss)的要求下黯然辭職,在任僅有38天,成爲1970年以來在位時間最短的財政大臣。

克沃滕被迫辭職後,英國國債利率出現大面積的回落——特拉斯政府據報道也會很快調整此前的財政方案。然而,這場財政危機引發的市場巨震遠未結束,對於市場而言,養老基金的運作方式會被關注,與此同時,對衝基金們也會密切關注英國基本面的任何風吹草動,以期從市場動盪中獲得鉅額收益。

02

養老基金的負債驅動投資

爲保障資產與負債價值變動的一致性,固定收益養老金基金會採用負債驅動投資(Liability Driven Investment ,LDI)的方式。這樣的交易策略初衷是爲了增厚投資收益,由於養老基金支付的金額數量龐大,但以債券爲主的底層資產卻受益於全球低利率而很難滿足這樣的實際支付需求,因此養老基金的資產端和負債端就出現了不匹配。在這種情況下,爲了實現更高的投資收益,一種被稱爲負債驅動投資的策略也就應運而生,所謂的負債驅動,字面意思是指因爲負債較高而採取的一種補充投資手段,但事實上這類投資往往採取高槓杆的激進投資方式,而通過債券來重複抵押獲取收益則是較爲常見的一種方式。此外,通過利率掉期來平滑現金流也較爲常見,但利率掉期背後往往又存在着較高的槓桿。

從實際操作來看,與通脹掛鉤的英國長期國債是最匹配這種投資風險的選擇。LDI投資策略在英國已經使用了多年,目前相關投資規模已經超過1萬億英鎊。根據英國投資協會的數據,在2021年之前的10年中,通過LDI策略對衝的債務總規模翻了兩番,達到近1.6萬億英鎊(約合1.8萬億美元)。相比之下,英國國債市場規模約爲2.3萬億英鎊。

按照英國央行的一份報告,養老基金不論規模大小均通過直接或間接的方式參與到LDI投資中。大型養老基金通常自己進行LDI投資,而中小型的養老基金通常會共同投資同一個彙集型LDI基金。

LDI投資策略使用槓桿增加對長期國債的風險敞口,同時又通過持有高風險、高收益的資產來提高整體的收益率。爲了降低由於長期國債貶值帶來的損失,LDI基金在資產和負債之間設置了一定的緩衝區間。若損失超過這個區間,基金投資者會被要求提供額外的資金來重置緩衝區間,這種操作也可以稱爲再平衡。由於彙集型LDI基金管理着大量的中小型養老基金,所以再平衡對其而言是一個更困難的事情。

03

債券市場如何衝擊養老基金

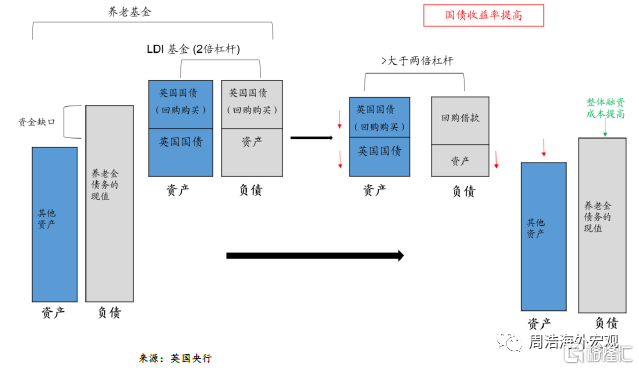

下圖我們就通過一個例子來說明英國國債的價值變動是如何通過LDI基金影響到養老金基金的。

在這個簡化的例子中,圖的左側展示了在英國國債波動前,LDI基金運行的赤字情況。在今年8月的時候,有超過20%的英國固定收益養老金處於赤字狀態,而一年前這個比例超過40%。在此例中,養老金基金通過持有成長型資產以提高回報率,並且通過投資LDI基金來提高英國國債的持有量(該LDI基金中有一半的英國國債是通過回購借款所取得)。緩衝區間就是英國國債持有量的一半,即是其通過非槓桿資產所購買。

圖的右半部分展示了英國國債收益率上升(即國債價格下跌)後的情況。在此例中,隨着英國國債價格下跌,LDI基金的緩衝區間被嚴重破壞,如果國債價格繼續下跌(超過50%),緩衝區間將會被完全破壞,LDI基金的資產淨值將會歸零,並且導致回購借款的違約。後果就是銀行交易的對手方將會獲得英國國債的所有權。LDI基金的緩衝區間被破壞將導致其要麼出售部分持有的英國國債,要麼讓其養老金投資者提供額外的資金以再平衡緩衝區間。

實際上,近期英國國債收益率的大幅波動,可能已經超過了許多LDI基金的緩衝區間規模,這意味着其要麼在市場下跌時出售英國國債,要麼要求其養老金投資者提供更多資金來恢復緩衝區間。但是無論哪一種情況,都意味着養老金基金的虧損。

04

英鎊一直在快速下跌

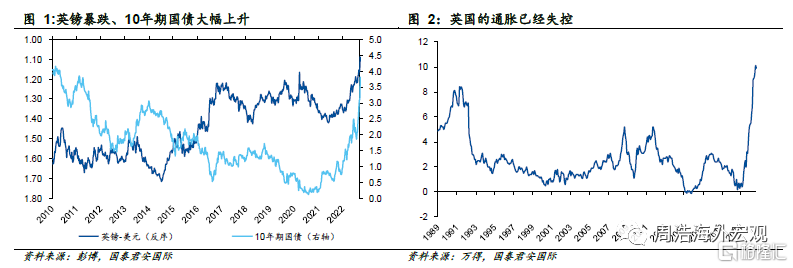

與此同時,英鎊也在近期出現了巨幅波動。由於過去幾周英鎊一直在快速下跌,英國央行在關鍵時刻不得不出手進行了幹預。英鎊的下跌一方面反映了美元的整體走強,另一方面也說明瞭籠罩在這個島國上空的財政和債務狀況着實令人擔憂。

在特拉斯新政府宣佈了雄心勃勃的減稅計劃後,對債務的問題擔憂一直籠罩在金融市場上空。由於通貨膨脹加劇引發了社會的廣泛不滿,特拉斯新政府承諾了有史以來最慷慨的減稅方案及大規模的能源補貼計劃。但是激進的財政支出計劃又帶來了新的通脹問題,這在很大程度上削弱了英國央行爲控制通脹做出的努力。這種政策上的不一致導致了整個金融市場的混亂,英國國債收益率飆升的同時推高了全球市場的債券收益率,股市的人氣也在逐步惡化。

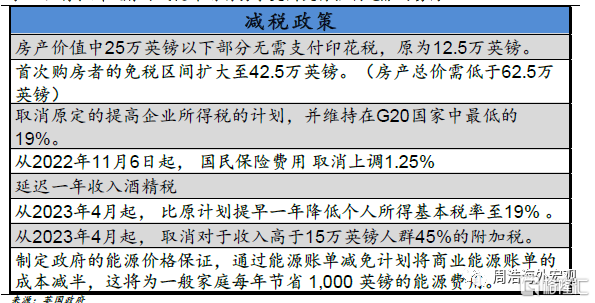

表 1:特拉斯政府的減稅計劃削弱了英國央行控制通脹的努力

05

這讓人們想起了1992年的“黑色星期三”

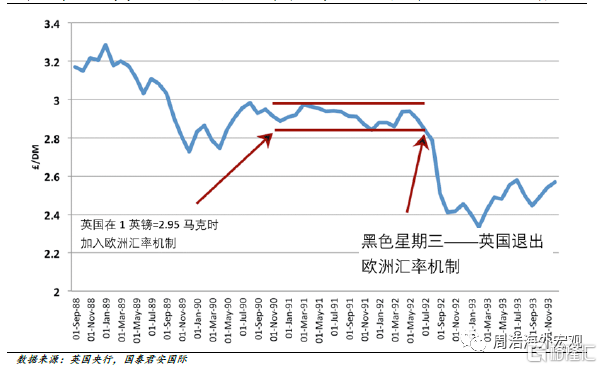

最近的英鎊大幅波動讓人們想起了1992年9月16日的“黑色星期三”,這使得當時的英國政府被迫退出歐洲匯率機制(ERM)。在ERM這樣的釘住匯率制度下,英鎊與德國馬克(DM)掛鉤,英國央行有義務在必要時維護釘住匯率。但是1989年英國的惡性通脹程度遠高於德國,這給釘住匯率制度帶來了巨大的壓力。(從經濟學的角度來看,通貨膨脹率較高的國家很可能因爲某些經濟功能的失調面臨貨幣貶值的境況。)

在釘住匯率制度下,英國央行不得不動用外匯儲備來捍衛自己的貨幣。上世紀90年代初,德國緊縮的貨幣政策擡高了馬克的收益率,這使得資金從英國大量流出,英鎊釘住匯率的壓力進一步擴大。英國當局採取的看起來不可持續措施引發了英國將不得不退出歐洲匯率機制的猜測,而這件事最終也如大衆所猜測的一樣發生了。

圖3:最近英鎊暴跌讓人們回憶起當年令英鎊退出歐洲匯率機制的“黑色星期三”

06

尷尬的英國央行

以史爲鑑,這件事所教會我們的就是匯率最終由經濟基本面決定的。不論是1992年還是2022年的英鎊,它們所面臨的問題都是通脹風險的不斷升高。目前英國消費者價格指數(CPI)正處於歷史高位,亦沒有跡象表明通脹會在短期內下降。爲了對抗通脹風險,英國央行採取了激進的緊縮措施——自2021年12月以來已將政策利率提高了200多個基點。儘管更多的緊縮措施仍將不斷推出,但特拉斯政府發起的大規模財政支出計劃顯然已經抵消了英國央行的努力。

在特拉斯政府新預算方案公佈後,英國央行於9月26日發佈了一份聲明,強調“貨幣政策委員會將在其職責範圍內毫不猶豫地調整政策利率,以使通脹在中期內以可持續的方式恢復到2%的目標”。同時表明“貨幣政策委員會將在下一次預定的會議上,對政府公告和英鎊貶值所造成的需求和通脹影響進行全面評估,並採取相應的行動。”

國際貨幣基金組織也在一份聲明中表達了對英國新預算方案的擔憂:“考慮到包括英國在內的許多國家正面臨通脹壓力不斷升高的問題,我們不建議在這個節點上推出大規模、無針對性的財政方案。更重要的是,財政政策不能與貨幣政策背道而馳。”

顯而易見的是,英國央行正面臨着來自多方面的壓力,因爲它不僅需要對抗通脹,還必須採取措施以穩定金融市場。但是爲了控制長期英國國債收益率的穩定,英國央行又必須注入流動性,如果達不到既定的目標,這些流動性很可能會滑向新一輪量化寬鬆政策。儘管英國央行已經於上週五結束了購債計劃,但未來的不確定性仍然存在。

07

“2022增長計劃”將花費多少?

在9月23日英國前財政大臣克沃滕公佈的“2022增長計劃”中,包括了450億英鎊的減稅計劃,這是過去半個世紀以來最大的減稅計劃。但是沒有資金支持的減稅意味着政府借款及公共債務將會增加,而不會像債務管理辦公室(DMO)先前預測的那樣下降。

在增長計劃公佈後,DMO的2022-23年度淨融資需求就增加了724億英鎊至2,341億英鎊。因爲英國國債收益率的快速上升意味着英國政府未來將不得不承擔更多債務,而這將加劇通脹壓力並抑制經濟增長前景,投資者對此感到深深的擔憂。由於克沃滕的辭職,未來的這項財政計劃將面臨新的調整,可以想象整體的融資規模將下降,但無論如何,財政赤字的增加不可避免,同時由於剛上臺就帶來了巨大的市場波動,特拉斯政府的穩定性也將存在疑問。

表 2:減稅計劃所帶來的開支增長

08

對經濟和市場的影響

在我們看來,由於財政計劃調整所帶來的平靜將是短暫的,市場可能很快就會出現新的波動。當下安撫消費者和投資者的政策本質上會助推通脹,這可能會延長通脹在經濟中持續的時間。對市場而言,英國當下發生的事情將產生深遠影響。

首先,因爲政策僅僅着眼於迫在眉睫的問題,這反而惡化了中期通脹展望,英國的經濟增長前景仍將進一步減弱。由於英國是歐元區國家的重要貿易夥伴,歐元區的增長前景也將面臨壓力。

痛苦的能源賬單會損害選民對政府的信心,爲了緩解大家的抱怨,政府不得不提供更多補貼,而這將使得其他歐洲國家的財政支出再次加速擴大。事實上,意大利德拉吉政府的下臺也印證了這個問題,因爲他辭職的原因包括已擬定的能源救助計劃力度不夠大。總而言之,考慮到債務和所支付利息的增加(由於利率上升),我們很難期待歐洲國家可以在不出現新困難的情況下平穩地度過動盪的市場。

英國國債收益率有可能在中期內進一步攀升。由於英國國債收益率對其他市場有明顯的溢出效應,全球債券收益率正面臨上行壓力,這要求英國央行加大幹預的力度。不幸的是,購買更多的債券會破壞將通脹帶回正軌的目標。因此,我們有理由相信英鎊會進一步走弱,並且國債收益率也會在中期進一步擡升。

更加麻煩的是,對衝基金們也因爲本次市場動盪,密切關注英國基本面的任何風吹草動,以期從市場動盪中獲得鉅額收益。正像索羅斯在1992年狙擊英鎊而一戰成名一樣,禿鷲們已經盤旋在英國金融市場的上空,而這一切的似曾相識可能纔剛剛展開帷幕。

More Content