瑞士信貸:下調華能國際電力(00902.HK)目標價至4.6元 評級跑贏大市瑞信發表報告稱,其參加了華能國際電力業績電話會議,管理層預計,煤炭供應改善和國家發改委對動力煤價格政策實施將有助於降低燃料成本。根據估算,公司指引的收支平衡煤炭價格水平爲每噸1,050至1,060元人民幣,比次季平均煤炭成本低約15至16%。由於煤價高企和上半年業績疲軟,瑞信將華能2022財年每股盈利預測下調64%,目標價由4.8港元下調至4.6港元,估值便宜,維持評級跑贏大市。

瑞銀:下調旭輝控股集團(00884.HK)目標價至2.5港元 評級中性瑞銀認爲,由於內房業主拒償按揭貸款事件繼續發酵,以致更多違約事件出現,預計這個比率在未來3至6個月內會進一步上升。該行指,在旭輝非全資項目的合夥人持股中,68%的總建築面積由私營企業(POE)開發商持有,預計公司近期不會面臨嚴重的信用風險,惟擔憂公司合同銷售復甦速度,尤其是合資項目;而由於公司上半年合同銷售額表現遜於同行,以及土地收購數目大幅下跌,因此下調公司2022至24年盈利預測31%至61%,目標價由4.6港元下調至2.5港元,重申其評級爲中性。

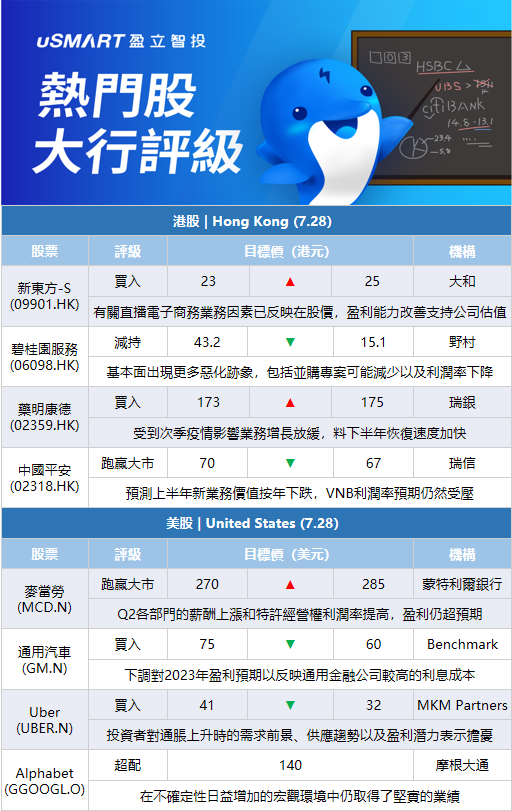

大和:上調新東方-S(09901.HK)目標價至25港元 評級買入大和發表報告指,新東方2022財年第四季收入和盈利未達該行預期,但2023財年第一季收入指引比該行預期高10%。由於非學術輔導業務的單位經濟效益改善,公司提高2023財年的盈利指引,並尋求在2023財年首季和整個財年恢復盈利。大和指,新東方有關直播電子商務業務因素已持續反映在股價,但相信各業務的盈利能力改善將支持公司的估值。由於STEAM業務盈利能力的提高,該行將2023至2024財年的每股盈利預測提高11至23%,並將目標價由23港元提高到25港元,重申買入評級。

野村:降碧桂園服務(06098.HK)評級至減持 下調目標價至15.1港元野村發表研究報告指,由於管理規模增長放緩以及毛利率下跌,因此將碧桂園服務2022至2024財年盈利預測削減15%至31%,預期公司無可避免會受到樓市疲弱情緒影響,將目標價由43.2港元降至15.1港元,評級從買入一舉下調至減持。該行指出,碧桂園股價回落近三個星期後,自五年低點只反彈18%,同時公司今年底前並未有到期未償還債務,卻選擇在此時配股集資,舉動令人感到擔憂,投資者對市場流動性的擔心或將增加,亦令該行擔憂對碧桂園項目交付會否延遲,從而拖累碧桂園服務的新增管理項目。野村又指,碧桂園服務的基本面出現更多惡化跡象,包括今明兩年併購項目可能減少,以及利潤率下降等,認爲公司應改變以往依賴碧桂園及併購項目的增長模式,轉變爲專注於第三方業務擴張。

瑞銀:將藥明康德(02359.HK)目標價從173港元上調至175港元 評級買入瑞銀髮表評報告指,藥明康德上半年收入177.6億元人民幣,按年增68.5%,優於該行及市場預期。該行表示,受到次季疫情影響,藥明康德的測試業務和生物學業務的增長放緩,惟該行認爲公司有強大的執行能力,料下半年恢復速度加快;另外,管理層強調透過中國、歐洲及美國建設新產能工廠,在海外拓展業務方面呈良好進展,並額外在新加坡投資約14.3億美元,建立新的研發和製造基地。將其目標價由173港元上調至175港元,維持買入評級。

瑞士信貸:下調中國平安(02318.HK)目標價至67港元 評級跑贏大市瑞信發表研究報告,預測中國平安上半年新業務價值(VNB)將按年下跌約29%,意味第二季跌幅達20%,雖然預期第二季首年保費的跌幅將收窄至1.4%,但VNB利潤率預期仍然受壓。該行預測,5月及6月經紀人數穩步增加,支持下半年VNB按年增長;另預測上半年及第二季財險保費按年增長10%,當中第二季度增長主要由非汽車保險所帶動,而車保增幅則回落至約4.4%。將其目標價由70港元降至67港元,維持跑贏大市評級。

美銀證券:下調敏華控股(01999.HK)評級至跑輸大市 目標價下調至6.1港元美銀證券發表報告,將敏華控股目標價下調48%,由11.8元降至6.1元,相當於預測2024財年市盈率10倍,評級由買入降至跑輸大市,以反映經濟衰退的風險,對美國和歐盟的出口收入可能放緩,加上定製傢俱營運商銷售加劇競爭,以及門店數量增長放緩。該行同時將對敏華2023和2024財年的每股盈利預測分別下調8%和18%。

美銀證券:下調藥明康德(02359.HK)目標價至120.2港元 評級買入美銀證券發表評報告指,藥明康德上半年總收入177.56億元人民幣,按年增68.5%;惟毛利率由上年同期36.9%降至36.2%,主因位於上海新建成的臨港基地產能使用率不足,影響細胞及基因療法CTDMO業務(ATU),拖累毛利表現。公司應佔利潤達46.36億元人民幣,按年增73.3%。扣除非經營項目後,經調整後非國際財務報告準則淨利潤爲43億元人民幣,按年增75.7%,大致上符合該行預期。該行將其目標價由144.1港元下調120.2港元,重申評級買入。

韋德布什:將通用汽車(GM.N)目標價下調至42美元,維持跑贏大市評級韋德布什分析師Daniel Ives將通用汽車的目標價從50美元下調至42美元,並維持對該股的跑贏大市評級。該分析師指出,通用汽車第二季度業績喜憂參半,供應鏈問題嚴峻,這在近期是一個明顯的逆風。儘管如此,Ives認爲,從未來十年的計劃來看,通用汽車擁有一個強大而詳細的電動汽車願景,將在未來幾年內投資350億美元用於開發電動汽車/自動駕駛汽車,並計劃於未來十年內轉變爲全電動車戰略。此外,該公司重申了2022年全年指引,下半年將迎來健康的增長。

海納國際:將Alphabet(GOOGL.O)目標價下調至150美元 維持積極評級海納國際分析師Shyam Patil將Alphabet的目標價從187美元下調至150美元,並維持對該股的積極評級。該分析師表示,Alphabet第二季度業績比市場擔心的要好,但管理層也提到了下半年艱難的商業模式、宏觀不確定性和外匯逆風。該分析師認爲,雖然該公司不免會受到宏觀壓力的影響,但搜索應該是數字支出中最具彈性的類別之一,併爲公司提供堅實的支持。

摩根大通:維持Alphabet(GGOOGL.O)超配評級,目標價140美元摩根大通的分析師Doug Anmuth稱,Alphabet在不確定性日益增加的宏觀環境中仍取得了堅實的業績。該分析師表示,儘管第二季度總體上具有彈性,但公司管理層在電話會議上13次提及“不確定”來描述全球經濟前景。他認爲,2022年下半年的框架“可能會更糟”。他維持對該股的超配評級,目標價爲140美元。

科文:將微軟(MSFT.O)目標價下調至320美元,維持跑贏大市科文分析師J.Derrick Wood將微軟的目標價從330美元下調至320美元,並維持對該股的跑贏大市評級。該分析師表示,微軟第四季度業績喜憂參半,但其財務指引好於此前市場擔心的情況。他認爲,在這種環境下,微軟的股價將迎來上漲。

MKM Partners:將Uber(UBER.N)目標價下調至32美元,維持買入評級MKM Partners分析師Rohit Kulkarni將Uber的目標價從41美元下調至32美元,並維持對該股的買入評級。該分析師在一份關於共享汽車公司研究報告中表示,基於投資者對通脹上升時的需求前景、高油價下的供應趨勢以及重開逆風下的盈利潛力的擔憂,該公司表現不佳。Kulkarni補充說,鑑於Uber在行業內的領導地位和規模,他在中期和長期內看好Uber,但在目前的水平上,Lyft(LYFT.O)的股價在短期內可能會出現更多的反彈,該股今年迄今已經累計下跌約70%。

Benchmark:將通用汽車(GM.N)目標價下調至60美元,維持買入評級Benchmark分析師Michael Ward將通用汽車的目標價從75美元下調至60美元,並維持對該股的買入評級。Ward表示,在通用汽車發佈第二季度業績後,他下調了對2023年的盈利預期,以反映通用金融公司較高的利息成本,並將其目標倍數降至區間的低端。

摩根士丹利:重申通用電氣(GE.N)增持評級,目標價爲95美元摩根士丹利分析師Joshua Pokrzywinski表示,在通用電氣更新第二季度業績後,對通用電氣2023年共識預期和未來12-18個月的看法沒有什麼變化。Pokrzywinski稱,雖然他對本季度可再生能源和醫療保健領域的“明顯風險”持謹慎態度,但“航空業及時的復甦讓投資者開始考慮2023年的問題”。他重申了對通用電氣的增持評級,目標價爲95美元。

摩根士丹利:將Visa(V.N)目標價上調至291美元,維持超配評級摩根士丹利分析師James Faucette將Visa的目標價從284美元上調至291美元,並維持對該股的超配評級。在Visa發佈第三財季業績後,該分析師將對其2022財年和2023財年的每股收益預期分別提高了5%和2%。他表示,對旅遊復甦的加速“感到鼓舞”。他認爲,即使在宏觀環境較弱的情況下,Visa仍可以避免下行。

蒙特利爾銀行:將麥當勞(MCD.N)目標價上調至285美元,維持跑贏大市評級蒙特利爾銀行分析師Andrew Strelzik將麥當勞的目標價從270美元上調至285美元,並維持對該股的跑贏大市評級。該分析師表示,該公司在充滿挑戰的環境中具有強勁的發展勢頭。第二季度各部門的薪酬上漲和特許經營權利潤率提高,盈利仍超過預期。Strelzik補充說,麥當勞繼續證明瞭它處於受益於消費下降的最佳位置之一。

花旗:將微軟(MSFT.O)目標價下調至300美元 維持買入評級花旗分析師Tyler Radke將微軟的目標價從330美元下調至300美元,並保持對該股的買入評級。Radke在研報中稱,微軟的運營結果“好壞參半,顯示出截然不同的需求模式”。分析師說,雖然第四財季的業績和管理層的評論“充其量算是比較慎重”,但第一財季的前景卻相對強勁“。分析師表示:”退一步講,我們認爲本次業績結果令人放心,但不算明確解決問題。”

More Content