今日,中國最大的數字化慢病管理解決方案提供商智雲健康正式登陸港交所,招股價30.5港元,每手100股,一手入場費3080.73港元,一手中籤率50%,市值179.05億港元,摩根士丹利和摩根大通爲其聯席保薦機構。

在港股IPO回暖之際,吸引到全球製藥巨頭賽諾菲(Sanofi)、嘉實基金、揚子江藥業和天士力集團作爲基石投資者,這個“慢病管理第一股”有何看點?

慢性病管理的“中國標杆”

成立於2014年的智雲健康,源自於創始人匡明在讀書生涯中的慧眼識珠。

曾在劍橋大學就讀的匡明,曾被安排進一家醫院實習。他注意到患者到達醫院前醫生已經瞭解到患者的體徵數據,醫生在見面後像聊家常般輕鬆愉快地完成了診療並對用藥方案進行了調整。

醫生是如何快捷但準確的完成診療,這引起了匡明的好奇。實際上,病人所患的爲慢性病,慢性病治療的關鍵是瞭解病人習慣,而醫生之所以能進行精準診斷是因爲對患者足夠了解,這也是治療慢性病的關鍵。

受到啓發的匡明在心中埋下了打造中國式慢病管理的種子,回國之後,匡明開始着手創立智雲健康。

在強大的管理團隊引領下,智雲健康不僅推出中國首款慢病管理流程數字化和標準化的醫院SaaS產品,還在中國醫院SaaS部署量、藥店SaaS部署量、線上處方量上排名第一。(數據統計口徑:2021年)

如今,智雲健康已經成爲中國最大的數字化慢病管理方案提供商,也是中國數字醫療領域的標杆企業。

圖表一:公司發展歷史

數據來源:公司官網,格隆彙整理

多維度打造“護城河”,長期價值凸顯

那麼,智雲健康是如何能夠在四萬億的數字化健康市場(數據來源Frost&Sullivan)中一往無前,攻城掠地的?答案是堅定的戰略+堅決的執行。

關鍵因素一:公司市場定位精準,劍指慢病管理數字化市場。

中國作爲全球慢病患者最多的國家,面臨醫療資源分配不均衡,就醫體驗不佳等問題。更有甚者,2020年中國平均線下患者門診3小時,其中醫生診斷時間僅佔據8分鐘。

此外,慢病人羣具有非嚴重的早期症狀,並且需要長久的管理週期。如何能夠更加高效高頻的幫助慢病患者,成爲社會議題。

隨着智能化穿戴設備的普及,患者能夠不侷限於去醫院長時間排隊診療,而是能夠獲取自我健康管理工具,隨時查看健康情況。因此,數字化健康管理方案尤其適合慢病人羣。根據Frost&Sullivan數據預測,2030年預計中國數字化慢病管理市場規模將達到18085億元。

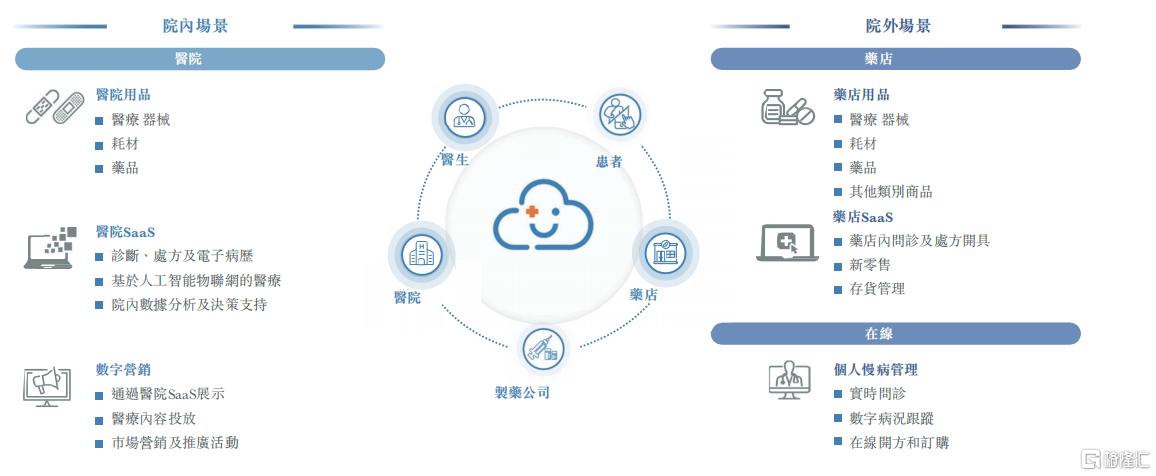

智雲健康將目光瞄準醫療價值鏈上所有主要參與者(包括醫院、藥店、製藥公司、患者和醫生),爲其提供數字化慢病管理全生命週期的全面服務。

對此,作爲智雲健康的基石投資者,全球製藥巨頭賽諾菲大中華區總裁賀恩霆博士(Pius S.Hornstein, PhD)認爲,“《‘十四五’規劃綱要》中提出,加快建設數字中國,營造數字化發展新生態。智雲健康與賽諾菲合作,將充分結合專業優勢,共建中國互聯網醫療新生態,開啓慢病管理領域新時代。未來,雙方將攜手探索疾病全旅程的創新醫療解決方案,追尋科學奇蹟,最終實現改善中國患者健康的承諾。”

關鍵因素二:選擇了難且正確的戰略,於2016年確立了醫院爲先的戰略,並堅持至今。

與幾乎所有現存的互聯網醫療企業不同,沒有選擇燒錢換電商流量和GMV,智雲健康在創立的極早期就確定了“醫院爲先”,這個極難但是正確的戰略。公司默默的用Saas系統和服務提升醫院在慢病院內治療和管理上的效率和效果,爲中國醫療系統的進化升級提供助力,埋頭一幹就是6年。

根據Frost&Sullivan數據, 中國有5億的慢病人羣,並且89%的病人會集中在1.3萬家多家二三級醫院以獲取醫療服務。而且,這些醫院場景也幾乎是所有慢病人羣首診的場所,病患第一次對所患慢病知識的普及,治療和管理方案的獲取,幾乎都在醫院場景裏發生。但中國作爲全球慢病患者最多的國家,面臨醫療資源分佈不均衡,就醫體驗不佳等情況,也切實的影響慢病用戶的治療效率和最終的長期效果。

同時,醫院由於其特殊的行業屬性,又是個壁壘極高,進入門檻極高的場景。因此,雖然衆所周知是行業的核心場景,但一衆數字醫療企業不能得其門而入,只能退而求其次投入院外的場景進行微創新。相較於市場上許多還在探索盈利模式的其他互聯網醫療企業不同,智雲健康在戰略選擇上已經想的很透徹,並且從財務數據上來看,這條路走得通,並且有望走得遠。

根據招股書顯示,公司選擇的是“醫院爲先”的戰略+AIM模式落地執行。AIM模式,即觸達、部署以及商業化。公司通過三輪驅動的方式,與醫院接觸並建立業務關係,部署醫院SaaS產品從而增加醫院粘性,並且通過院內解決方案發掘商業化機會的業務拓展模式。截止2021年底,公司業務遍及全國640家三甲醫院(約佔全國三甲醫院21.4%)、1036家二甲醫院(約佔全國二甲醫院10%)以及33家中國百強醫院,成爲頂級醫院部署中的佼佼者。

值得注意的是,公司院內市場跨科室、跨地區、跨院級協作下,慢病管理治療效果顯著提升。根據公開研究數據表明,醫院通過智雲健康的SaaS系統進行血糖管理後,平均住院天數縮短3.2天、平均血糖正常值提高了20%,住院3天後,平均血糖下降3.3mmol/L(空腹)和4.1 mmol/L(餐後)。

關鍵因素三:公司的商業模式具備“飛輪效應”,增長潛力巨大。

實際上,智雲健康並未止步於院內市場,公司已經將其業務模式由院內拓展至院外,從醫院拓展至其他關鍵參與者,進一步擴大受衆羣體,覆蓋慢病人羣全生命週期的治療場景, 向上提升公司發展上限。

在院外市場,智雲健康並不像其他同業選擇像藥店銷售醫療用品那麼簡單,而是推出藥店SaaS服務,如智雲問診,並在兩年的時間裏達成近18萬家藥店門店的裝機覆蓋,滲透率超過30%。

針對個人用戶,智雲健康爲用戶提供慢病管理平臺醫雲健康,通過app、小程序以及微信公衆號等方式,有效將醫生與患者連接,從而更加方便快捷高效,隨時隨地滿足慢病患者的長期醫療需求。根據招股書顯示,2021年智雲健康院外體系內開具給用戶的處方量達到1.53億張,充分展示了其醫療服務的能力。

至此,智雲健康通過醫院Saas和藥店Saas系統快速攻城掠地覆蓋醫院和藥店市場,初步構建出飛輪的基礎。公司有效鏈接醫生與患者,最終引入藥企入局,共同重構生態系統,提升系統效率,並使得所有醫療產業鏈上關鍵參與者均獲益,從而實現自身業務的持續快速增長。

圖表二:智雲健康商業模式

數據來源:公司招股書,格隆彙整理

小結

智雲健康作爲中國最大的慢病數字化管理服務提供商,上市後下一步應該看向哪裏?筆者認爲,可以將眼光放長遠些,看向海外市場的Livongo和聯合健康。

成立於2008年的智能慢性病護理平臺Livongo,以糖尿病管理爲起點,爲慢病患者提供有效解決方案,從而解決了美國醫療體系中商業保險控費難的痛點。在2019年上市後,憑藉獨特的商業模式,公司市值一路高漲,股價一年最高翻了10倍。

成立於1977年的聯合健康,主營業務爲健康服務與健康保險業務,在打通“醫+藥+險+數字化”後,公司盈利能力大幅提升。自從2009年至今,公司股價已經保持連續14年上漲,累計漲幅超過23倍。

反觀國內市場,智雲健康做到了本土化創新模式,採用“醫院爲先”的商業模式,將線上線上相結合,實現真正意義上的醫療價值鏈上的互聯,全域全程的管理模式。

或許未來,智雲健康,並不只是單純的中國版本的Livongo或聯合健康,中國的慢病管理標杆企業,而是成爲全球慢病管理領域的一張“中國名片”。

圖表三:Livongo股價走勢圖

數據來源:WIND,格隆彙整理

圖表四:聯合健康股價走勢圖

數據來源:WIND,格隆彙整理

More Content