本文來自格隆匯專欄:招商策略張夏,作者: 張夏 塗婧清

本文從美聯儲資產負債表出發,分析了美聯儲縮表的基本原理和縮表路徑,並詳細覆盤了美聯儲上輪縮表期間美國金融市場流動性、美債、全球資本流動及匯率、股票市場的表現。對比之下,本輪縮表規模更大、縮表節奏更快,隨着縮表實施,近期美債收益率有所反彈,但考慮到美債收益率上行空間受限,且今年以來美聯儲加息縮表的風險在全球資本市場已有所釋放,加上疫情過後穩增長政策實施將提振國內經濟,預計縮表落地對A股影響有限。

核心觀點

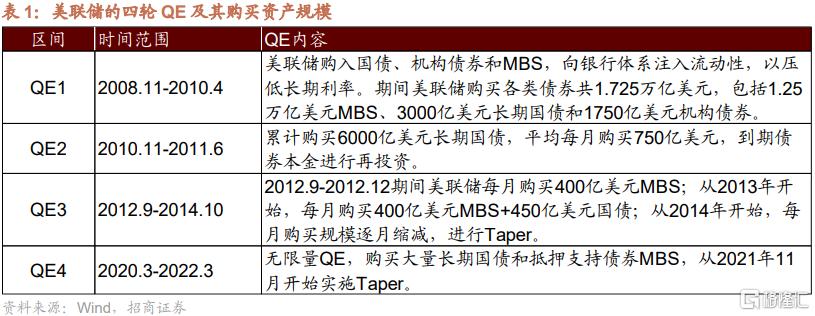

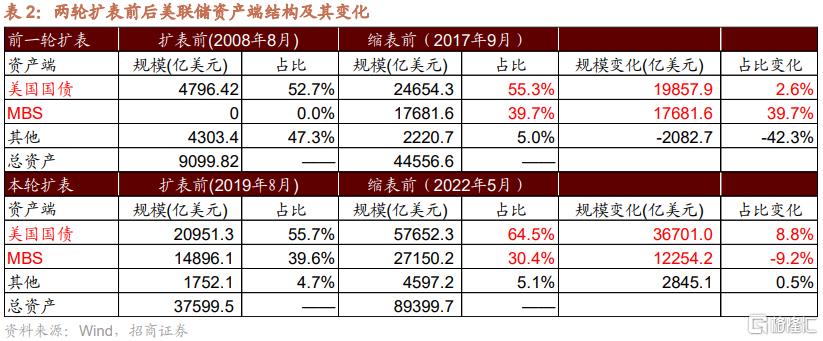

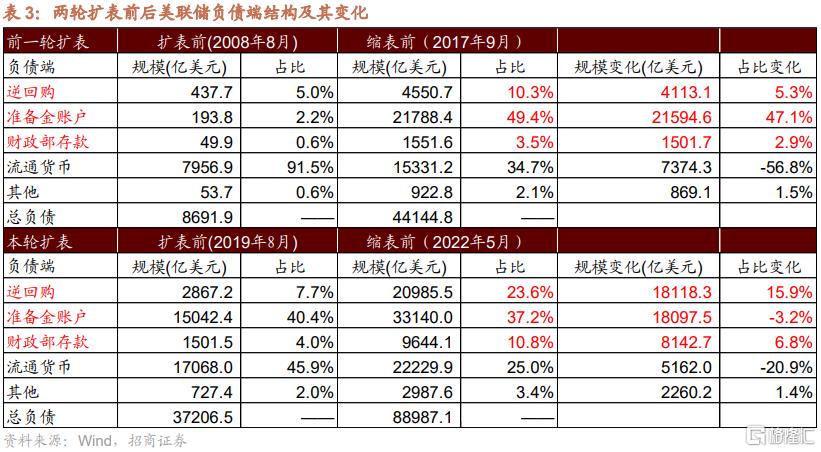

⚑美聯儲兩輪縮表都通過被動方式實現,不同之處主要表現在:1)本輪擴表節奏更快,擴表規模更大:上輪所標籤美聯儲共開展三輪QE,歷時近6年擴表3.5萬億美元;本輪擴表兩年半增加5.14萬億美元。2)資產負債表結構不同:資產端,本輪所標籤美聯儲所持國債佔比明顯更高;負債端,逆回購佔比、財政部存款佔比較前一輪明顯上升,而準備金賬戶佔比下降。3)縮表所處經濟環境不同:上輪縮表時美國正處經濟復甦階段,經濟增速上行,通脹溫和;當前美國通脹歷史高位,經濟處於從過熱到衰退的過渡期;4)本輪縮表節奏更快達到每月上限,縮表規模或達2.5萬億-3萬億美元。

⚑ 兩次縮表時美聯儲負債端結構的差異意味着縮表過程中新發國債的認購機構會有所不同。美聯儲被動縮表時,資產端所持債券與負債端的準備金規模同時下降實現縮表。期間財政部新發國債若由銀行或其儲戶認購,則負債端“準備金”下降,若由貨幣市場基金等隔夜逆回購的主要資金融出方認購,則會表現爲“逆回購”下降。本輪縮表中,準備金和隔夜逆回購都會成爲美聯儲負債端的收縮主力。

⚑ 回顧美聯儲上一輪縮表,可以發現:1)縮表導致美國金融體系流動性收斂,當準備金規模降至一定水平時流動性壓力凸顯,美聯儲停止縮表。2)縮表開啓後美債收益率先上後下,上行的原因包括縮表加息以及美國經濟復甦,2018年11月美債收益率回落,主要因爲美國經濟下行且加息步入尾聲。3)縮表開啓後美元指數短暫回落,從2018年二季度開始持續走強。縮表後的半年內多數貨幣相比美元有一定升值,但縮表後的一年及整個縮表區間主要貨幣相對美元多表現爲貶值。新興股票市場(不含中國)外資在2018年淨流出。4)發達市場的表現整體好於新興市場,美元指數走強後新興股市下跌、發達股市上漲;2018年四季度全球股市大跌,美股和發達市場跌幅更深。

⚑ 新一輪縮表開啓,對A股影響如何?理論上說,美聯儲縮表影響A股主要通過美債收益率上行和資本外流兩個途徑。具體來看,第一,美債收益率上行對A股影響最大的階段主要出現在美債收益率開始加速上行及歷史高點位置繼續快速上行。5月美債收益率已經達到3.12%的高點,美國經濟邊際放緩以及通脹觸頂將制約美債收益率的上行空間。即便未來美債收益率上行對A股形成擾動,考慮到國內經濟預期改善,那大概率也只是A股上行過程中的正常回調,影響程度預計有限。第二,過去幾年A股大的風格切換往往伴隨着十年期美債收益率拐點,如果美債收益率持續反彈可能對成長風格形成一定壓制。第三,中美兩國貨幣政策背離程度有望逐漸收斂以及中國經濟預期改善將對人民幣匯率形成支撐,且北上資金流出壓力在前期有所釋放,預計縮表對北上資金衝擊最大的階段或已過去。

⚑ 風險提示:美聯儲政策超預期緊縮

01

美聯儲兩輪縮表的比較

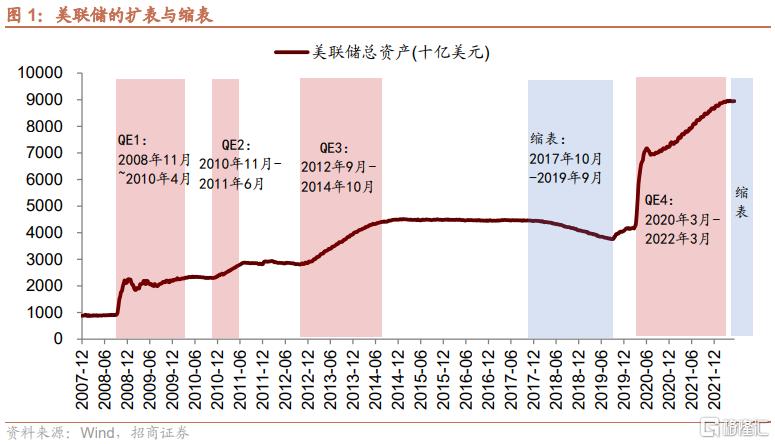

2008年10月以前,美聯儲總資產規模基本保持較平穩的增長,大規模擴表始於2008年金融危機期間,截至目前共經歷了四輪量化寬鬆週期。2022年6月,美聯儲正式開始實施本輪縮表。

1、 本輪擴表節奏更快,擴表規模更大

美聯儲上一輪擴表從金融危機期間的2008年8月開始,在美聯儲2017年縮表開始之前,美聯儲共經歷了三輪QE,歷時近6年,美聯儲的資產負債表規模從擴表前2008年8月的9100億美元擴張至縮表前2017年9月的44556.6億美元,增加了3.5萬億。

本輪美聯儲擴表從2019年9月重啓正回購開始,疫情衝擊下,美聯儲動用了各類貸款、信貸便利工具以及無限量QE加速了擴表進程。到2022年3月QE完全退出時歷時共兩年半,美聯儲資產負債表規模從擴表前2019年8月的3.76萬億美元擴張至縮表前2022年5月公佈縮表計劃時的8.9萬億美元,增加了 5.14萬億美元。

由此來看,本輪美聯儲擴表在更短時間內實現更大規模的擴張,整體擴表節奏更快。

2、 擴表後美聯儲的資產負債表結構不盡相同

在美聯儲的歷次QE過程中,美聯儲購買資產的結構有差異,購買國債和MBS各有側重,這也就導致兩次縮表前,美聯儲的資產負債表結構不盡相同。

從資產端來看,上一輪擴表後,美聯儲資產中的美國國債增加1.98萬億美元,佔比提高2.6%;持有MBS規模增加1.77萬億,佔比提高39.7%。本輪擴表後,美聯儲資產中美國國債增加3.67萬億美元,佔比提高8.8%;所持MBS規模增加1.23萬億,佔比下降9.2%。可見在上一輪擴表中美聯儲增持國債與MBS規模基本相當,而本輪擴表中美聯儲增持國債的規模明顯高於MBS,這就導致本輪擴表後,美聯儲所持國債佔比明顯更高。

從負債端來看,上一輪擴表後,美聯儲負債端的逆回購增加4113億美元,佔比提高5.3%;準備金賬戶增加2.16萬億美元,佔比提高47.1%;財政部存款增加1502億美元,佔比提高2.9%。本輪擴表後,美聯儲負債端的逆回購增加1.81萬億美元,佔比提高15.9%;準備金賬戶規模增加1.81萬億美元,佔比下降3.2%;財政部存款增加8143億美元,佔比提高6.8%。由此來看,本次縮表開啓前,負債端的逆回購佔比、財政部存款佔比較前一輪明顯上升,而準備金賬戶佔比下降。

3、縮表前的經濟環境不同

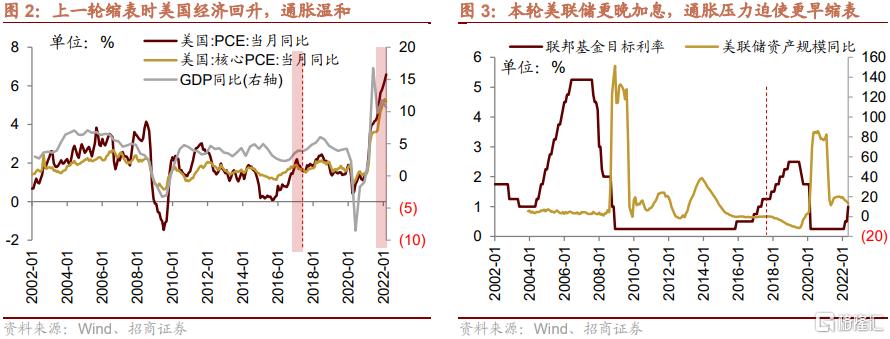

上一輪縮表前,美國正處於經濟復甦階段,經濟增速上行,通脹溫和。2017年三季度,美國GDP增速4.17%,9月PCE同比增速1.88%,核心PCE同比1.72%。相比之下,當前美國經濟逐漸高位回落,更要緊的是歷史性的通脹壓力,在極度寬鬆的貨幣政策、疫情、俄烏衝突等多重因素的共同作用下,美國通脹創下了近40年的歷史新高,美國經濟正處於從過熱到衰退的過渡期。

由此來看,本輪美聯儲採取加息等緊縮貨幣政策相比上一輪有所滯後,如果說上一輪是預防式加息,那本輪則更像是在經濟過熱、通脹高居不下環境下的追趕式加息,加息節奏更快、加息幅度更大。並且對比縮表時點,上輪縮表時美聯儲已經連續加息近一年,本輪縮表則在加息三個月後。因此整體而言,本輪美聯儲開啓緊縮政策的時間較晚,而當前高通脹的壓力又迫使美聯儲更快緊縮,因此縮表節奏也明顯加速。

4、本輪縮表節奏更快達到每月上限,縮表規模更大

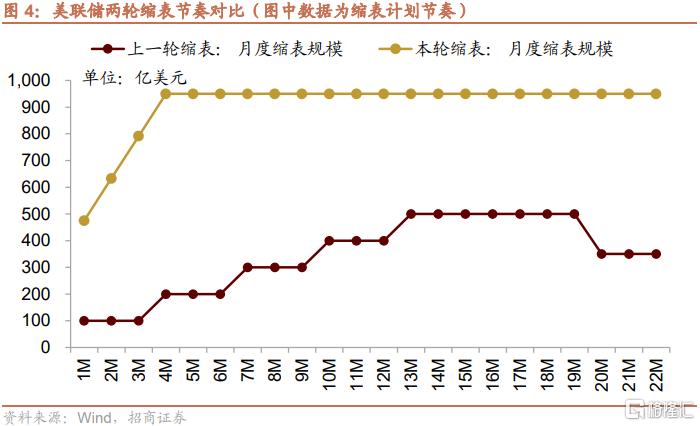

上一輪縮表從2017年10月開始,從縮表節奏來看,上一輪縮表中美聯儲初始月度縮表規模爲100億美元(國債60億美元+MBS 40億美元),之後的月度縮表規模逐季提高100億美元,到1年後達到縮表規模上限,即每月縮表500億美元,縮表區間的最後三個月縮表規模放緩至每月350億美元。到2019年9月縮表結束時,美聯儲資產負債表相比峯值累計下降了約7000億美元。

相比之下,本輪縮表節奏更快。根據美聯儲計劃,2022年6月開始縮表後,第一個月縮表475億美元(國債300億美元+MBS 175億美元),然後逐漸提高,在3個月後達到本輪每月縮表上限950億美元(國債600億美元+MBS 350億美元)。

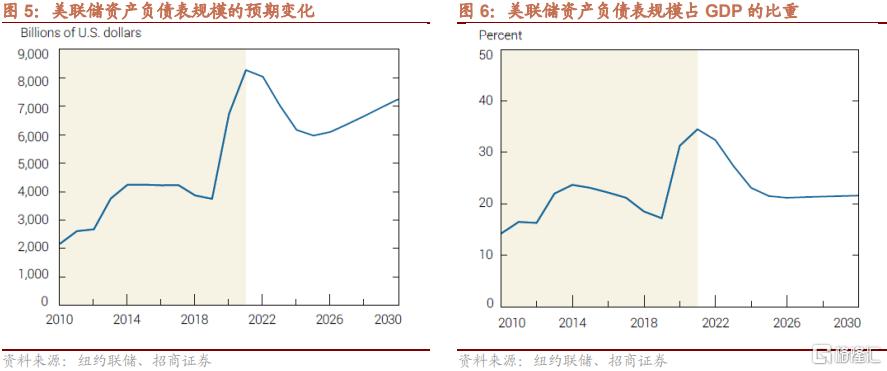

當然,考慮到每月債券到期規模並非勻速且與計劃的縮減規模有差距,這就導致每月實際的縮減規模並不一定等於計劃縮減規模,且縮表進度還需要綜合考慮市場能夠承受的流動性壓力。根據美聯儲發佈的報告,本輪美聯儲縮表將呈現前快後慢的節奏,預計到2025年中,美聯儲資產負債表規模將收縮至5.9萬億美元,保持在約相當於GDP規模22%的水平,據此推算,預計本輪總縮表規模將達到2.5萬億-3萬億美元。

02

縮表過程中美聯儲資產負債表如何變化?

美聯儲QE擴表時,美聯儲通過在二級市場購入美債,實現貨幣超發,資產端所持證券規模擴大,負債端準備金(對應科目:存款機構其他存款)同等規模增加,從而實現資產負債表擴張。財政部發行國債後,可能將籌到的資金用於財政支出,也可能存放在財政存款TGA賬戶,因此,在美聯儲QE的過程中,負債端除了準備金賬戶外,財政存款賬戶也可能會有增加(源於發行國債)。另外,由於美聯儲貨幣超發,金融體系流動性氾濫,當過剩的資金參與美聯儲逆回購的時候,則會表現爲負債端的準備金減少及逆回購增加,這正是我們看到本輪擴表過程中逆回購大幅增加的原因。

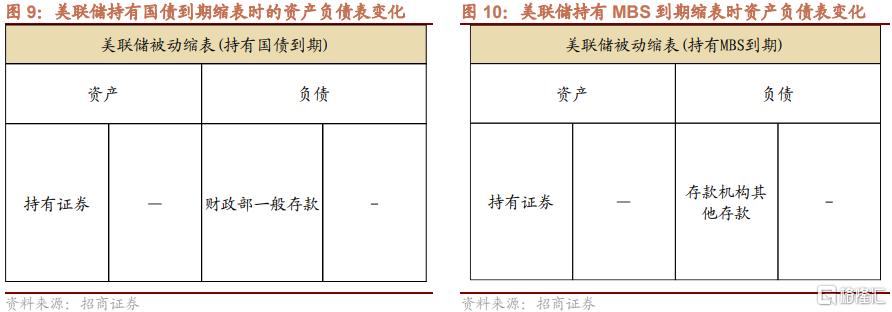

美聯儲縮表的時候,則是資產與負債端同時收縮。美聯儲兩輪縮表均採取被動縮表的方式,即美聯儲持有的國債和MBS等到期後停止再投資,就會體現爲美聯儲資產端持有債券規模下降,如果是MBS到期,則負債端準備金減少,對市場流動性形成回籠;如果是持有國債到期,則負債端財政部存款賬戶規模減少。

在美聯儲縮錶停止到期債券再投資的時候,如果財政部新發債券融資,那麼這部分國債則需要由市場上的銀行、非銀機構或者其他公衆認購,且央行不再通過二級市場購買國債,這樣就會回收市場流動性。

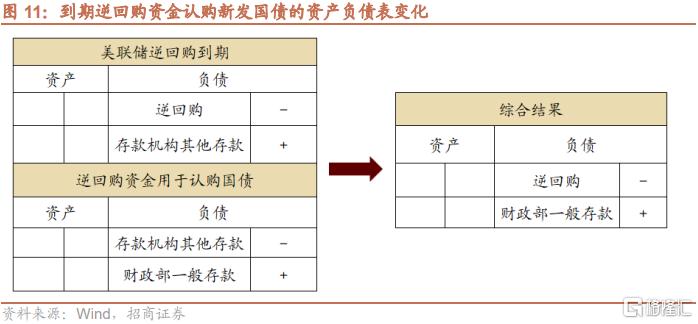

若是銀行或者銀行儲戶認購新發國債,表現爲“財政存款”增加和“準備金”下降。

若是隔夜逆回購到期後,參與隔夜逆回購的機構將到期資金用於認購國債,則綜合表現爲“財政存款”增加和“逆回購”下降。逆回購市場的參與主體比較廣,除銀行外,還包括各類非銀金融機構,其中貨幣市場基金是主要資金融出方。當市場流動性寬鬆、市場利率較低的時候,貨幣市場基金更願意參與美聯儲的隔夜逆回購,金融危機後,隔夜逆回購成爲貨幣市場基金剩餘資金的重要去處。因此,在美聯儲縮表過程中,如果以貨幣市場基金代表的非銀金融機構認購新發國債,則會表現爲美聯儲負債端“逆回購”規模的下降。

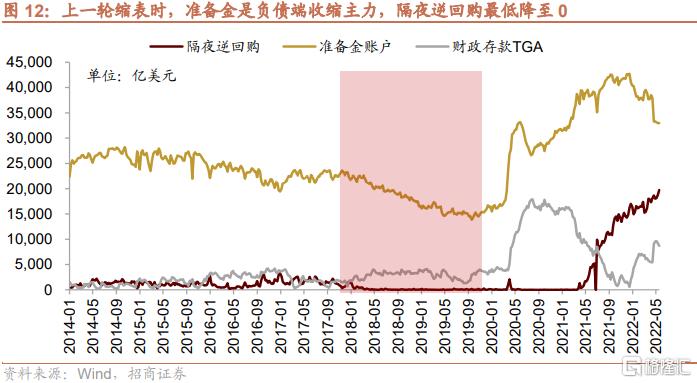

我們看到,在上一輪美聯儲縮表的時候,美聯儲負債端的準備金規模明顯更高,所以“準備金”是縮表過程中負債端收縮的主要科目,從縮表前的2.18萬億美元降至縮表結束時的1.38萬億美元。與此同時,隔夜逆回購規模最低降至0。

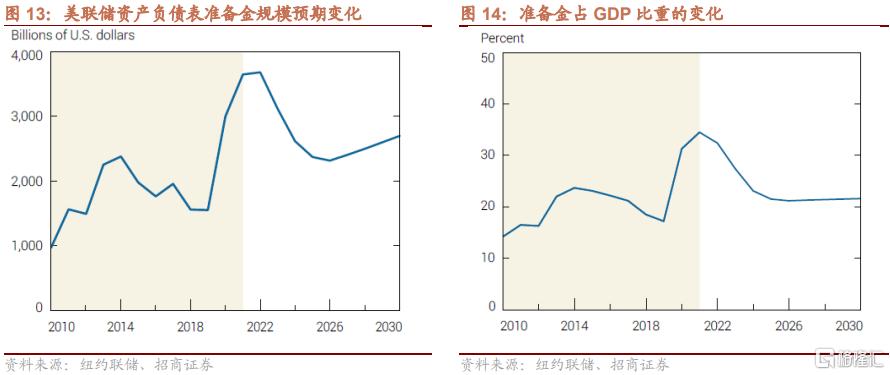

鑑於當前美聯儲資產負債表結構與上一輪縮表前的差異,在本輪縮表過程中,準備金賬戶和隔夜逆回購都會成爲美聯儲負債端的收縮主力。根據美聯儲報告假設,隔夜逆回購規模將在2025年縮減至0;準備金的中長期合理規模約爲年度GDP的8%,美聯儲預計準備金規模下降將持續到2026年,之後美聯儲資產負債表規模將重回擴大。

03

上一輪縮表對市場影響如何?

1、對美國金融體系流動性的影響

在上一輪美聯儲縮表過程中,隨着縮表進程推進,美聯儲負債端準備金規模持續下降。而準備金是銀行體系流動性的安全墊,不僅需要滿足監管要求,還需要滿足日常的流動性需求。所以當準備金規模降至一定水平的時候,銀行體系流動性壓力凸顯。2019年9月17日聯邦基金利率突破目標利率上限,有擔保隔夜融資利率SOFR飆升至5.25%;且FRA-OIS利差擴大至40bp以上的歷史高位。在此情況下,美聯儲被迫宣佈停止縮表。

2、美債收益率表現

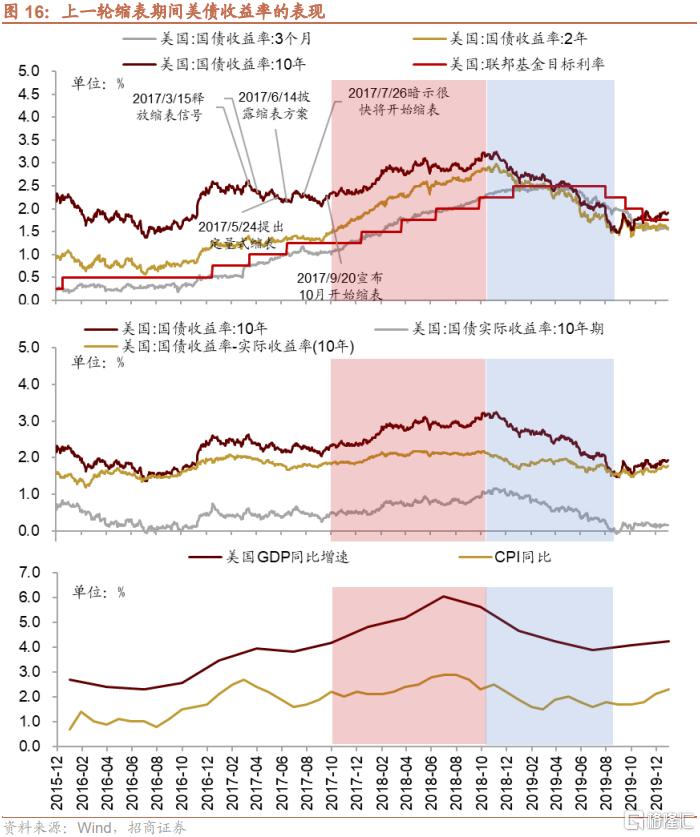

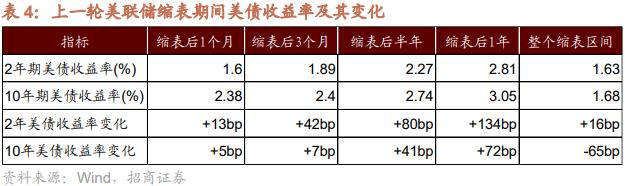

上一輪縮表期間伴隨着美聯儲加息,2017年3-9月期間,在美聯儲釋放縮表信號到實施之前,短端美債收益率隨着美聯儲加息而上行,而十年期美債收益率則整體呈現穩中略降的狀態。從2017年10月美聯儲縮表開始,十年期美債收益率重回上行,不過短端美債收益率上行幅度更大,期限利差繼續收窄。直到2018年11月初,美債收益率達到本輪最高點後開始回落。

在整個縮表過程中,美債收益率呈現先上後下的走勢,在縮表前半段美債收益率繼續走高的驅動因素主要包括:第一,美聯儲持續加息,疊加縮表回收流動性,帶動利率整體上行。第二,縮表開啓後美國國內經濟仍處於復甦過程,經濟增速提升,經濟改善預期帶動長端美債實際收益率上行(TIPS上行幅度與美債收益率上行幅度基本相當),而這個階段美國通脹溫和,通脹預期對美債收益率的影響相對有限。從2018年11月美債收益率開始回落,主要因爲美國經濟已經進入下行週期,實際收益率下行;並且美國加息週期步入尾聲,加息預期減弱帶動利率整體回落。

3、資本流動及匯率表現

理論上來說,美聯儲縮表回收美元流動性,疊加美國加息,全球資金從非美市場流出,迴流美國,從而增大非美貨幣的貶值壓力。

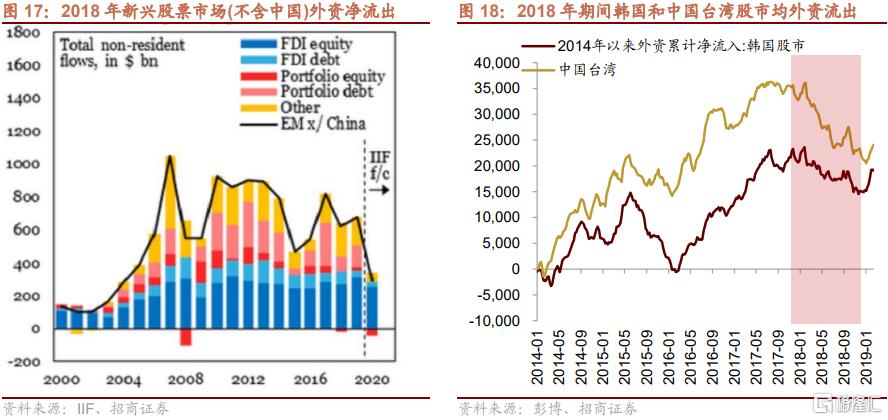

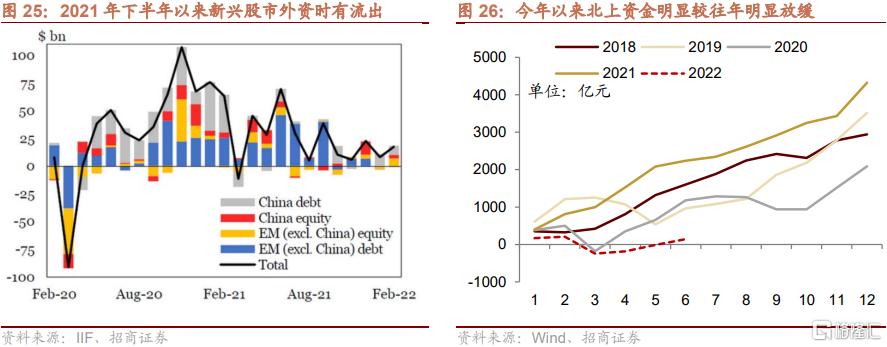

我們看到,在上一輪美聯儲縮表過程中,美元指數短暫回落後從2018年二季度開始持續走強。究其原因,除了美聯儲縮表的影響外,美國對多國商品加徵關稅加深貿易摩擦、美國經濟在全球的相對優勢等因素都對美元指數形成了支撐。縮表後的半年內,多數貨幣相比美元有一定升值,但縮表後的一年以及整個縮表區間主要貨幣相對美元多表現爲貶值。資本流動方面,新興股票市場(不含中國)外資在2018年呈現淨流出的狀態,根據IIF的測算,2018年新興股市(不含中國)的外資淨流出200億美元。像韓國股市、中國臺灣股市,外資都有比較明顯的流出。

A股市場上,在2017年美聯儲提出定量縮表以及9月正式宣佈縮表計劃後的幾個交易日伴隨着美債收益率上行,北上資金放緩或者有小幅流出,不過單日淨流出規模基本在20億元以內,影響有限。整個縮表期間,北上資金總體大幅淨流入,即使2018年人民幣大幅貶值期間,北上資金也逆勢流入,且當時人民幣貶值更主要受中美經貿摩擦的衝擊。當然,這個階段A股正處於納入國際股票指數和擴容階段,對於吸引境外資金的流入發揮了重要作用。

4、股票市場表現

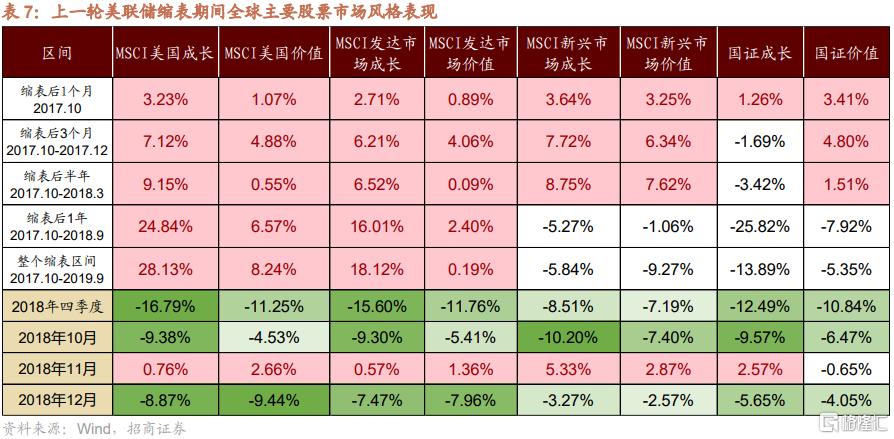

從股票市場的表現來看,在上一輪美聯儲縮表期間,發達市場的表現整體好於新興市場。整個縮表過程中,美股、日經指數、MSCI發達市場指數均表現爲上漲;而A股指數、恆生指數、MSCI新興市場指數則下跌。

其中,在縮表前三個月,全球股市整體上漲。2018年2-3月期間全球股市出現一波調整;2018年二季度開始,隨着美元指數走強、外資流出,以及貿易摩擦,新興股票市場繼續承壓下跌,尤其A股調整較爲明顯;而相比之下,發達股票市場回暖上漲,美股一路上行。

美股和MSCI發達市場的大幅調整則主要集中在2018年四季度。2018年四季度全球股票市場重挫,暴跌分爲2018年10月和2018年12月兩段。(1)2018年10月初美債收益率上行突破3.2%。當時油價快速上漲加劇通脹擔憂,疊加市場對美聯儲加息預期強烈,十年期美債收益率在10月5日漲至3.22%,儘管事後來看這基本是那一輪美債收益率的高點(11月高點爲3.24%),但彼時對股票市場的確產生了明顯衝擊,在美債收益率進一步上行的擔憂下,全球股市重挫,新興市場跌幅更大。(2)11月隨着美債收益率衝高回落,全球股市止跌震盪,小幅上漲。(3)2018年12月美債收益率下行趨勢進一步確認,美國經濟繼續下行,全球經濟走弱的擔憂情緒蔓延;但另一面,美聯儲12月加息的預期依然強烈,兩因素疊加,市場再度出現一波大幅調整,不過這次美股調整幅度更深,發達市場受到的衝擊更爲明顯,相比之下,A股及其他新興市場的跌幅較低。直到12月20日美聯儲加息落地,美股延續兩天大跌後,在12月24日見到本輪最低點,之後開始反彈上行。

進一步從市場風格來看,美股、全球發達指數和全球新興指數方面,美聯儲上輪縮表的各階段中以成長風格佔優爲主,在2018年四季度暴跌階段則是價值風格佔優。但就A股而言,在美聯儲縮表的各階段,基本價格風格佔優:在縮表後的3個月、半年,A股國證價值逆勢上漲,而國證成長指數則隨着市場出現明顯調整;縮表後的1年內國證成長的跌幅明顯高於國證價值指數,這也進一步顯示了流動性收緊環境下A股成長風格更可能承壓。

04

本輪美聯儲縮表的影響展望

1、對美國金融市場流動性的影響

6月美聯儲已經開啓縮表,縮表依舊是回收市場流動性的過程,併疊加了美聯儲加息,不過美國金融市場出現像上輪那樣流動性緊張局面的概率下降。

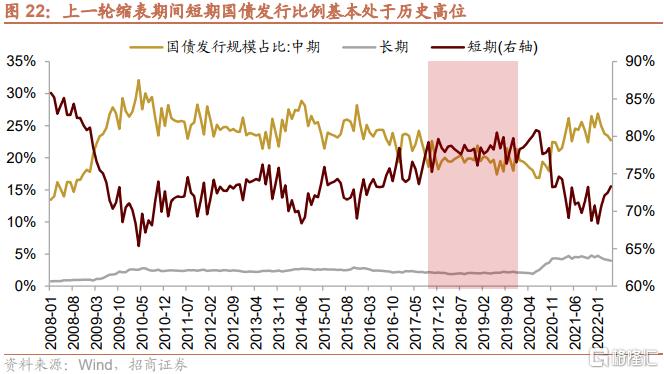

一方面,如前文所述,當前美聯儲負債端的逆回購規模龐大,目前隔夜逆回購1.97萬億,接近準備金規模的三分之二,在美聯儲縮表過程中,逆回購釋放的資金可以分擔部分流動性壓力。並且相比於準備金需要保持一定規模以達到監管和運轉需求,逆回購存量規模最低可以降低至0。當然,考慮到隔夜逆回購市場的主要資金融出方是貨幣市場基金,而貨幣市場基金所投證券以短期爲主,爲了使其能夠分擔新發債券壓力,新發國債的期限結構可能需要更多向短期國債傾斜。

另一方面,美聯儲在2021年7月設立了常備回購流動性便利工具,包括針對美國國內機構的常備回購便利(SRF)以及針對海外機構和國際貨幣當局的回購便利(FIMARF)。在SRF工具下,合格交易對手方可以通過抵押美國國債、MBS等證券向美聯儲申請流動性支持,美聯儲進行隔夜回購操作投放流動性,每天SRF的規模上限爲5000億美元。除了一級交易商外,美聯儲還將這一工具的交易對手範圍擴大至更多存款類機構,以儘可能保證市場流動性的充裕。

因此,綜合當前美聯儲資產負債表結構和美聯儲的提前應對措施,本輪美聯儲縮表對其金融體系流動性的影響大概率弱於上一輪,短期難以出現流動性緊張的局面。

2、對A股的影響

理論上來說,美聯儲縮表對A股的影響主要有兩個途徑:第一,縮表造成美債收益率上行壓力,全球風險偏好下降,權益類資產承壓。第二,縮表導致全球資本回流美國,外資流出對股票市場形成流動性壓力。因此,觀察縮表對A股影響的兩個關鍵變量就是美債收益率和人民幣匯率,整體而言,這兩個途徑對A股的影響屬於相對短期的情緒衝擊或者流動性衝擊,而非A股中長期走勢的決定變量。

這一輪美債收益率上行始於2021年9月,當時隨着市場預期美聯儲政策迴歸正常化,美債收益率快速上行。2021年11月美聯儲開始實施Taper,2022年以來美聯儲加息、縮表逐漸臨近,美債收益率加速上行。美債收益率上行成爲2021年初和今年1-4月A股調整的重要因素之一。直到今年5月4日美聯儲議息會議結束明確加息50bp並決定從6月開始縮表,10年期美債收益率纔在5月6日達到階段性高點3.12%後回落,助力A股在5月實現強勢反彈。

近期隨着美聯儲縮表落地,十年期美債收益率從5月31日開始有所反彈。往後看,當前美國經濟尚可且通脹高位、勞動市場依然緊張,市場預期美聯儲在6月和7月將繼續分別加息50bp,疊加美聯儲縮表的影響,短期可能將帶動10年期美債收益率繼續上行。但如前文所述,當前美國所處經濟階段與上一輪縮表開啓時存在明顯差異,待緊縮政策對經濟的負面影響顯現,或者高通脹局面出現改善,美聯儲將需要重新審視緊縮政策的步伐,這些因素將制約美債收益率的上行空間。

5月美債收益率的高點3.12%與上輪縮表中美債收益率的最高點3.24%僅一步之遙。參考歷史經驗,美債收益率上行對A股影響最大的階段主要出現在美債收益率開始加速上行以及歷史高點位置繼續快速上行。因此,如果未來美債收益率只是小幅上行未突破5月高點,預計對A股基本沒有影響。而如果美債收益率突破前期高點甚至突破2018年的高點,則可能引發市場擔憂情緒從而對A股造成擾動。不過疫情之後,穩增長政策正加速落地,在基建和製造業的拉動下經濟有望逐步企穩回升,經濟預期改善將對A股形成正面支撐,並且考慮到今年以來美債收益率上行風險已經較大程度釋放,因此,即便短期市場受美債收益率上行影響而出現調整,大概率只是上行過程中的擾動,其影響程度相對有限。

另外,自2015年以來,10年期美債收益率與A股成長價值風格表現出高度相關,過去幾年大的風格切換都伴隨着10年期美債收益率的拐點。今年年初以來,美債十年期國債收益率大幅上行,A股成長風格大幅下挫,5月以來,隨着美債收益率階段性回落,成長風格在五月大幅反彈。隨着美聯儲縮表實施,如果美債收益率持續反彈,則可能對成長風格形成一定壓制。

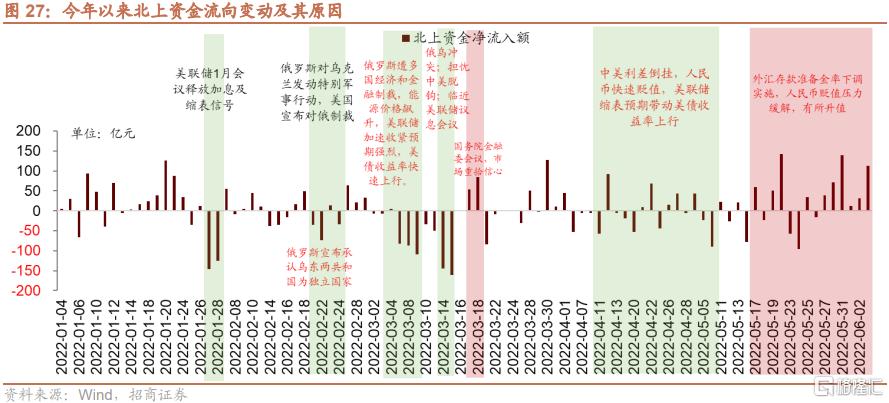

從資本流動的角度來看,去年下半年以來全球新興市場資本流動已開始逐漸放緩,並且在2021年7月、8月、10月以及2022年1月、3月、4月,新興股票市場(不含中國)的外資均淨流出,反映的是本輪美聯儲加息和縮表預期對全球資本流動的影響。A股市場上,北上資金今年明顯放緩,在前5個月累計淨流出11.6億元,尤其在1-3月受美聯儲政策緊縮帶動美債收益率上行、俄烏衝突等外部因素的影響,北上資金有較明顯的流出;相比之下,在4月人民幣快速貶值階段,北上資金雖然進進出出,但當時基本已逐漸企穩,轉爲淨流入,並從5月後半月以來持續大幅流入,積極佈局A股。

參考上輪縮表期間,北上資金只是在美債收益率快速上行的時候出現階段性小幅流出,而縮表並沒有構成北上資金持續流出的壓力。展望未來,人民幣不存在單邊貶值壓力,北上資金有望在下半年重回淨流入。第一,上半年國內貨幣政策比較寬鬆,而美聯儲政策緊縮,未來中美兩國貨幣政策背離程度將逐漸收斂,由此對人民幣造成的貶值壓力也有望得以緩解。第二,4月人民幣的快速貶值除了受美聯儲政策緊縮和中美利差倒掛的影響外,更重要的觸發因素是疫情導致市場對中國經濟的悲觀預期,疫情過後國內生產經營逐漸迴歸正常,穩增長政策發力,中國經濟預期改善,將對人民幣匯率形成支撐。第三,今年以來北上資金的流出一定程度體現了美聯儲縮表恐慌的影響,只要美國貨幣政策緊縮和通脹不出現特別超預期的情況,縮表對北上資金衝擊最大的階段或已過去。第四,ETF即將納入互聯互通標的範圍,近幾年A股ETF快速發展,尤其在一些新興行業細分領域密集推出了多樣化的ETF產品,有望在未來吸引更多北上資金流入。

05

總結

美聯儲兩輪縮表都通過被動方式實現,不同之處主要表現在:1)本輪擴表節奏更快,擴表規模更大:上輪所標籤美聯儲共開展三輪QE,歷時近6年擴表3.5萬億美元;本輪擴表兩年半增加5.14萬億美元。2)資產負債表結構不同:資產端,本輪所標籤美聯儲所持國債佔比明顯更高;負債端,逆回購佔比、財政部存款佔比較前一輪明顯上升,而準備金賬戶佔比下降。3)縮表所處經濟環境不同:上輪縮表時美國正處經濟復甦階段,經濟增速上行,通脹溫和;當前美國通脹歷史高位,經濟處於從過熱到衰退的過渡期;4)本輪縮表節奏更快達到每月上限,縮表規模或達2.5萬億-3萬億美元。

兩次縮表時美聯儲負債端結構的差異意味着縮表過程中新發國債的認購機構會有所不同。美聯儲被動縮表時,資產端所持債券與負債端的準備金規模同時下降實現縮表。期間財政部新發國債若由銀行或其儲戶認購,則負債端“準備金”下降,若由貨幣市場基金等隔夜逆回購的主要資金融出方認購,則會表現爲“逆回購”下降。本輪縮表中,準備金和隔夜逆回購都會成爲美聯儲負債端的收縮主力。

回顧美聯儲上一輪縮表,可以發現:1)縮表導致美國金融體系流動性收斂,當準備金規模降至一定水平時流動性壓力凸顯,美聯儲停止縮表。2)縮表開啓後美債收益率先上後下,上行的原因包括縮表加息以及美國經濟復甦,2018年11月美債收益率回落,主要因爲美國經濟下行且加息步入尾聲。3)縮表開啓後美元指數短暫回落,從2018年二季度開始持續走強。縮表後的半年內多數貨幣相比美元有一定升值,但縮表後的一年及整個縮表區間主要貨幣相對美元多表現爲貶值。新興股票市場(不含中國)外資在2018年淨流出。4)發達市場的表現整體好於新興市場,美元指數走強後新興股市下跌、發達股市上漲;2018年四季度全球股市大跌,美股和發達市場跌幅更深。

新一輪縮表開啓,對A股影響如何?理論上說,美聯儲縮表影響A股主要通過美債收益率上行和資本外流兩個途徑。具體來看,第一,美債收益率上行對A股影響最大的階段主要出現在美債收益率開始加速上行及歷史高點位置繼續快速上行。5月美債收益率已經達到3.12%的高點,美國經濟邊際放緩以及通脹觸頂將制約美債收益率的上行空間。即便未來美債收益率上行對A股形成擾動,考慮到國內經濟預期改善,那大概率也只是A股上行過程中的正常回調,影響程度預計有限。第二,過去幾年A股大的風格切換往往伴隨着十年期美債收益率拐點,如果美債收益率持續反彈可能對成長風格形成一定壓制。第三,中美兩國貨幣政策背離程度有望逐漸收斂以及中國經濟預期改善將對人民幣匯率形成支撐,且北上資金流出壓力在前期有所釋放,預計縮表對北上資金衝擊最大的階段或已過去。

More Content