本文來自:申萬宏源債券,作者:孟祥娟

摘要

本期投資提示:

我們自2017年提出的四年判斷中:2020年牛熊過渡年;2021年反轉年,債券熊市。該判斷在美債走勢中體現的非常準確,進入2022年,美債延續2021年的熊市走勢,繼續劇烈調整,10年期美債收益率最高到達2.85%。本輪美債收益率會調整到什麼位置?我們從幾個角度進行分析。

1.上一輪美聯儲緊縮週期回顧

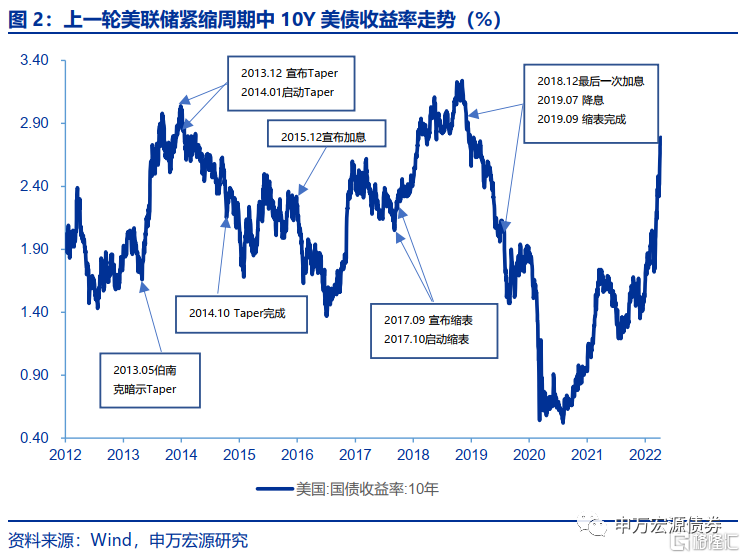

從2013年5月釋放Taper信號算起,再到2018年底進行最後一次加息,上一輪美聯儲緊縮週期共用時約5年半時間。2013年5月1日10Y美債收益率報收1.66%,到2018年11月8日的3.24%高點,共上行約160bp,期間10Y美債收益率曲線呈“M”型走勢,分別於2013年12月和2018年11月觸及兩個高點,2016年7月觸及低點。

2. 本輪週期的不同之處

(1)貨幣政策框架不同:2020年8月美聯儲貨幣政策框架調整爲平均通脹制。在新的貨幣政策框架下,美聯儲對就業水平的關注由偏差轉向了缺口,並提高了對通脹的接受程度。

(2)Taper預期不同:在上一輪緊縮週期中,由於美聯儲沒有事前和市場充分溝通,2013年5月美聯儲突然釋放Taper信號,造成市場“縮減恐慌”,本輪緊縮週期中美聯儲與市場溝通,疊加“學習效應”,美債收益率預計走出單峯的“倒V”型走勢。

(3)經濟增長水平不同:從各個指標來看,當前美國經濟表現較上一輪緊縮期間表現更爲強勁。

(4)通脹水平不同:上一輪緊縮週期與本輪緊縮週期的通脹表現有較爲明顯的差異,金融危機後,真正的貨幣增長有限,通脹中樞回落;而疫情後美聯儲和財政配合大量增加貨幣的量化寬鬆政策,推動疫情後期通脹明顯升溫。

3. 兩個角度預測本輪美債收益率頂部區間:3%-3.5%

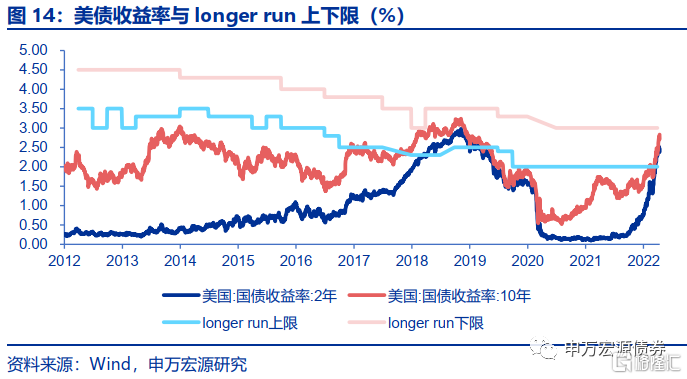

(1)從聯邦基金利率推測,2018年聯邦基金利率最高水平爲2.5%,聯邦基金利率longer run 上限爲3.5%,對應的2年期美債高點爲2.9%,10年期美債高點爲3.24%,10年美債收益率並未超過longer run的上限。

根據美聯儲最新公佈的3月點陣圖,2022年聯邦基金利率加息區間在1.6%-2.4%,均值爲1.9%,2023年在2.4%-3.1%,均值爲2.8%,longer run區間爲2%-3%,如果未來長期聯邦基金利率維持3月份的這個預測區間,預計10Y美債收益率有望見到3%左右的水平,超過3.5%的概率目前來看並不高。

(2)從經濟、通脹、政策利率等角度,推測本輪債券熊市收益率高點

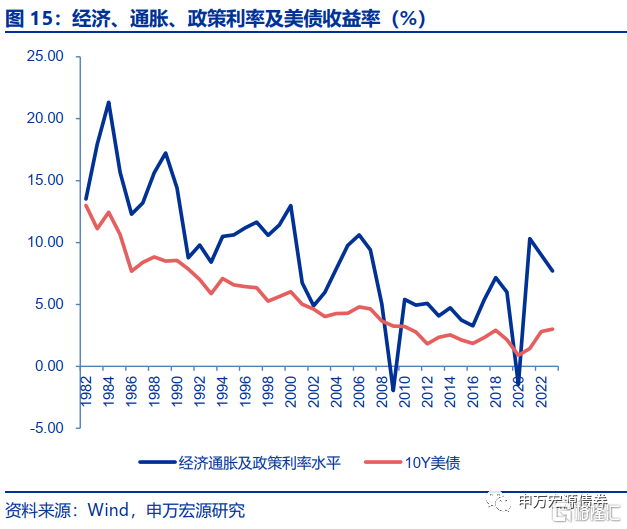

按照3月議息會議美聯儲給出的經濟、通脹及政策利率的預測,2022年GDP、PCE、政策利率中樞分別爲2.8%、4.3%和1.9%,2023年GDP、PCE、政策利率中樞分別爲2.2%、2.7%和2.8%。

過去10年中,可類比的經濟向好、通脹高且政策利率高位的年份是2018年,2018年的GDP、PCE、政策利率中樞分別爲2.9%、2.14%和2.12%,2022年和2023年的經濟通脹與政策利率擬合的債券收益率高點要略高於2018年,2018年10Y美債收益率高點爲3.24%,本輪債熊美債收益率有望略超過2018年高點,但超過3.5%的概率尚不大。

1. 過渡年與反轉年在美債市場得到完美體現

我們自2017年提出的四年判斷中:2020年牛熊過渡年,2021年反轉年,債券熊市。該判斷在美債走勢中體現的非常準確,進入2022年,美債延續2021年的熊市走勢,繼續劇烈調整,10年期美債收益率最高到達2.85%。本輪美債收益率會調整到什麼位置?我們從幾個角度進行分析。

2. 上一輪美聯儲緊縮週期回顧

我們將通過回溯上一輪緊縮週期中10Y期美債收益率走勢,並細緻比較兩輪週期中宏觀背景的異同,基於此對本輪緊縮週期中10Y美債收益率頂部區間進行探討。

從2013年5月釋放Taper信號算起,再到2018年底進行最後一次加息,上一輪美聯儲緊縮週期共用時約5年半時間。2013年5月1日10Y美債收益率報收1.66%,到2018年11月8日的3.24%高點,共上行約160bp,期間10Y美債收益率曲線呈“M”型走勢,分別於2013年12月和2018年11月觸及兩個高點,2016年7月觸及低點。

具體來看:

(1)2013年5月美聯儲首次釋放Taper信號,並出現了“縮減恐慌”,10Y美債收益率最高觸及3.02%。2013年5月美聯儲議息會議聲明稱,“隨着就業和通脹前景的變化,準備增加或減少購買步伐“,首次釋放Taper信號,隨後公佈的議息會議紀要顯示一些委員提議最早在6月會議上縮減QE;5月22日,時任美聯儲主席伯南克在國會證詞上繼續釋放Taper信號,隨後進入Taper的討論階段。市場在此期間出現“縮減恐慌”現象,10Y美債收益率陡峭上行,於2013年12月31日觸及階段性高點3.04%。

(2)2013年12月美聯儲宣佈Taper,並於2014年10月正式完成Taper,期間10Y美債收益率單邊下行至2.2%附近。美聯儲在2013年12月議息會議上宣佈Taper,從2014年1月起MBS和國債的月度購買量各減少50億美元,並在2014年1月、3月、5月、6月、7月、9月的議息會議上連續宣佈每月減少50億美元的MBS和國債購買量,最終在2014年10月的議息會議上宣佈Taper正式完成,期間10Y美債收益率單邊回落,到Taper正式完成時,10Y美債收益率報收在2.2%附近。

(3)從Taper結束到正式加息,債市缺乏明確主線,10Y美債收益率在1.5%-2.5%之間寬幅震盪。隨着2014年10月美聯儲正式完成Taper,市場逐漸開始討論加息,但美聯儲卻維持定力,並給出了相對鴿派的貨幣政策立場,但是點陣圖顯示加息預期升溫,直到2015年12月首次加息前,美聯儲按兵不動。期間債市缺乏明確主線,維持寬幅震盪,10Y美債收益率區間爲1.5%-2.5%。

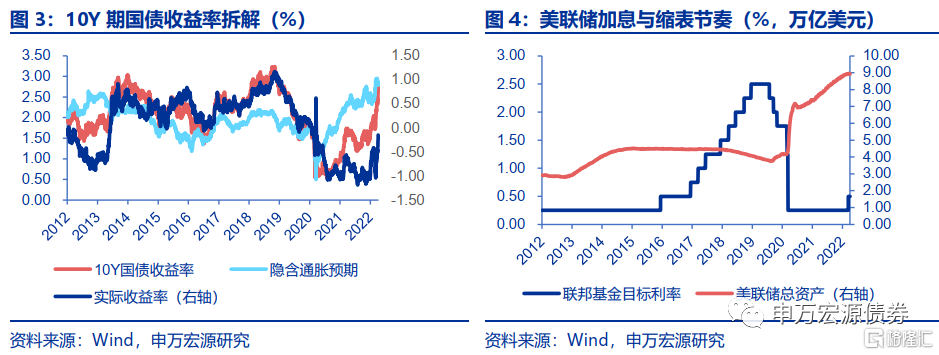

(4)從首次加息到宣佈縮表前,10Y美債收益率先下後上,2016年7月觸及低點1.37%,2016年12月觸及高點2.60%。2015年12月美聯儲宣佈加息後,美債收益率一路震盪向下,從宣佈加息時的2.3%下滑至2016年7月的低點1.4%,下降幅度約90bp,拆解來看,主要源於實際利率的下行,隱含通脹預期雖然小幅下行但不足以完全解釋名義收益率的變動。2016年7月後,實際利率和隱含通脹預期均上行,推升10Y美債收益率於2016年12月觸及2.6%的高點。

(5)縮表+加息期間,10Y美債收益率先上後下,於2018年11月觸及3.24%的高點。美聯儲於2017年3月討論縮表,2017年6月給出縮表計劃,2017年9月正式宣佈於10月啓動縮表,期間每季度加息25bp,一直到2018年12月完成最後一次加息,聯邦基金利率維持在2.25%-2.5%的區間。期間美債震盪上行,拆解來看,10Y美債收益率上行主要是源於實際利率的上行,隱含的通脹預期基本保持穩定。2018年12月後,美國經濟出現衰退跡象,之後美聯儲也停止加息,併發布資產負債表正常化計劃,10Y美債收益率快速回落。

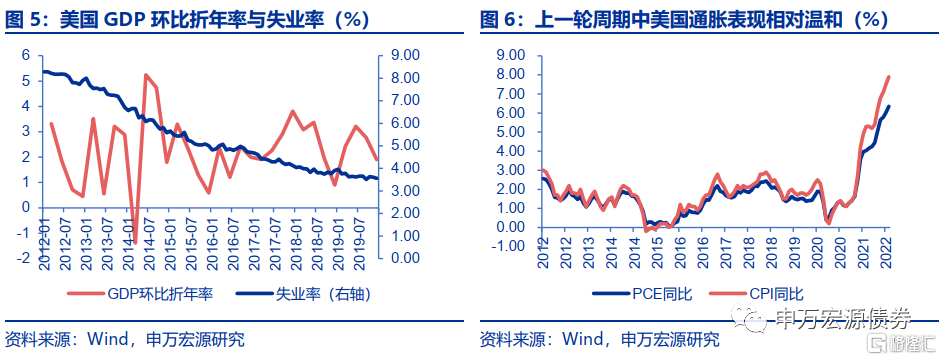

上一輪緊縮週期中美國經濟雖然處於復甦週期中,但與當前美國經濟熱度相比,無論是經濟基本面、勞動力市場,還是通脹表現,整體都較爲溫和。尤其是2016年上半年勞動力市場表現偏弱,通脹也在低位,推動實際利率下行。通脹方面,PCE高點爲2.4%,CPI高點爲2.9%,都未突破3%,遠低於目前美國的通脹水平。

3. 本輪週期的不同之處

3.1 預期和貨幣政策框架不同

(1)貨幣政策框架不同

新冠疫情爆發後,2020年8月美聯儲調整貨幣政策框架,貨幣政策旨在通過尋求消除最大就業缺口(一個基礎廣泛、包容性強的目標)來實現其法定目標,並實現長期平均2%的通貨膨脹,也就是所謂的平均通脹制。在新的貨幣政策框架下,美聯儲對就業水平的關注由偏差轉向了缺口,並提高了對通脹的接受程度。

(2)Taper預期不同

在上一輪緊縮週期中,由於美聯儲沒有事前和市場充分溝通,2013年5月美聯儲議息會議和伯南克國會證詞突然釋放Taper信號,造成市場“縮減恐慌”,10Y美債收益率陡峭上行,並於2013年12月31日觸及階段性高點3.02%,共上行約140bp;2015年12月美聯儲啓動首次加息,並於2017年9月宣佈縮表,10Y美債收益率於2018年11月8日觸及3.24%高點,形成典型的雙峯“M”型走勢。

縱觀本輪週期,美聯儲就Taper問題與市場溝通較爲充分,2021年7月議息會議釋放Taper信號,到2021年9月加強Taper信號,最後到2021年11月正式宣佈啓動Taper,與市場溝通較爲充分,疊加上一輪緊縮週期中“學習效應”,10Y美債收益率共上行約60bp,本輪Taper對市場衝擊有限,預計10Y美債收益率走勢難以形成上一輪週期中的雙峯“M“型結構,大概率將形成單峯的”倒V“型結構。

3.2 宏觀背景的不同

(1)經濟增長水平不同

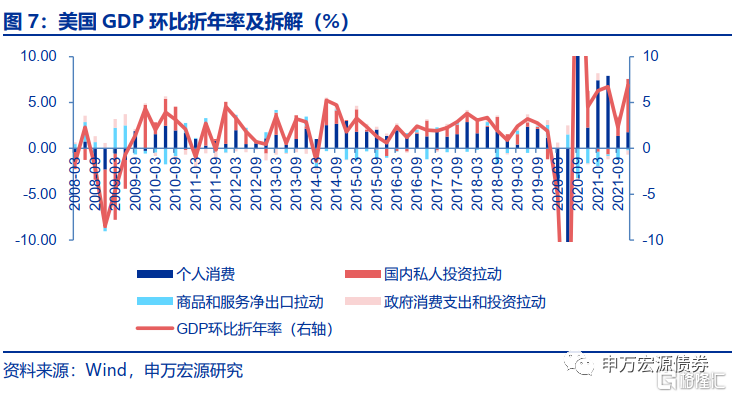

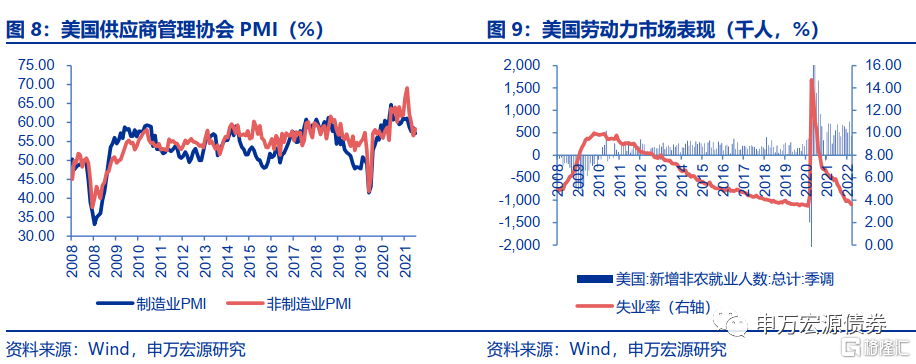

2008年金融危機後美聯儲同樣採取了較爲寬鬆的貨幣政策操作,美國經濟開始進入復甦通道,但與2020新冠疫情後的經濟情況相比,整體較爲溫和,美國季度GDP環比折年率均在5%以下,消費和投資延續復甦;2020年新冠疫情期間美聯儲操作更爲寬鬆,降息至零區間,同時無限量QE,配合較強的財政刺激,美國經濟快速復甦,整體表現強勁,PMI在較長時間內保持在60%以上,勞動力市場同樣表現強勁,失業率降至4%。從各個指標來看,當前美國經濟表現較上一輪緊縮期間表現更爲強勁。

(2)通脹水平不同

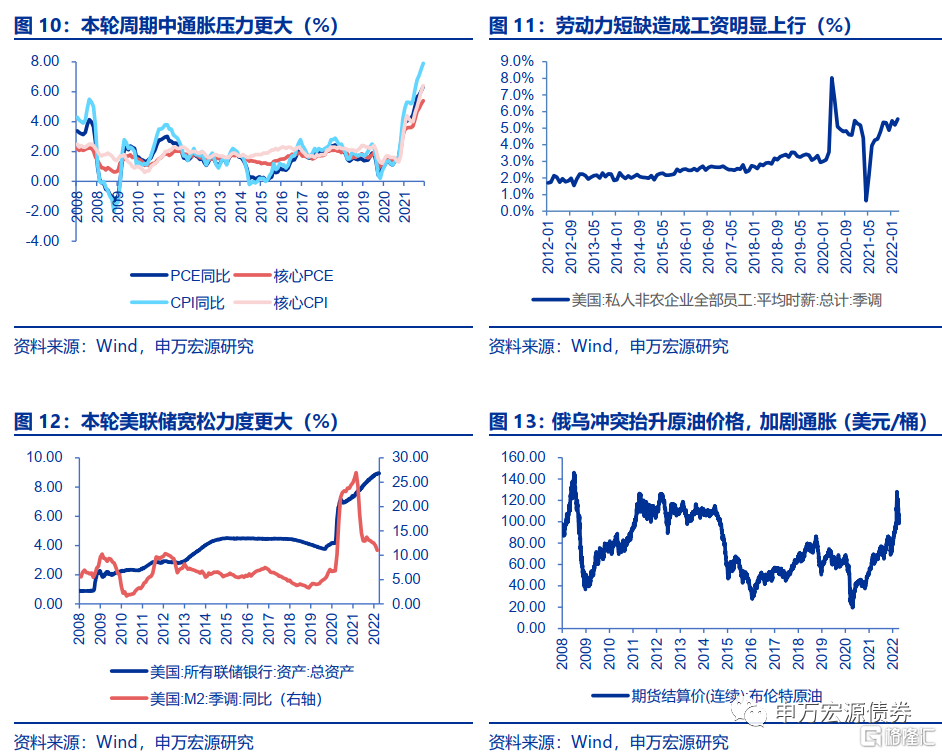

上一輪緊縮週期與本輪緊縮週期的通脹表現有較爲明顯的差異,2008年金融危機後,美國通脹中樞整體回落,2012年後CPI和PCE圍繞2%中樞波動,2014年下半年到2015年上半年CPI和PCE逼近零值;但2020年新冠疫情爆發後,美國通脹壓力飆升,CPI和PCE雙雙破6%,並且核心CPI和PCE也居高位,美國商品和服務的價格普遍上行,面臨全面的價格上漲壓力。

核心原因在於貨幣增發程度不同,兩輪危機後美聯儲都進行了QE操作,美聯儲資產負債表規模均呈倍數上漲,但是金融危機後,真正的貨幣增長有限,並沒有引發明顯通脹,而疫情後美聯儲和財政配合大量增加貨幣的量化寬鬆政策,推動疫情後期通脹明顯升溫。

4. 兩個角度預計本輪美債收益率頂部區間:3%-3.5%

判斷本輪美債頂部區間,我們主要從兩個角度考慮:

(1)從聯邦基金利率推測,2018年聯邦基金利率最高水平爲2.5%,聯邦基金利率longer run 上限爲3.5%,對應的2年期美債收益率高點爲2.9%,10年期美債收益率高點爲3.24%,10年美債收益率並未超過longer run的上限。

根據美聯儲最新公佈的3月點陣圖,2022年聯邦基金利率加息區間在1.6%-2.4%,均值爲1.9%,2023年在2.4%-3.1%,均值爲2.8%,longer run區間爲2%-3%,如果未來長期聯邦基金利率維持3月份的這個預測區間,預計10年期美債收益率有望見到3%左右的水平,超過3.5%的概率目前來看並不高。

(2)從經濟、通脹、政策利率等角度,推測本輪債券熊市收益率高點

按照3月議息會議美聯儲給出的經濟、通脹及政策利率的預測,2022年GDP、PCE、政策利率中樞分別爲2.8%、4.3%和1.9%,2023年GDP、PCE、政策利率中樞分別爲2.2%、2.7%和2.8%。

過去10年中,可類比的經濟向好、通脹高且政策利率高位的年份是2018年,2018年的GDP、PCE、政策利率中樞分別爲2.9%、2.14%和2.12%,2022年和2023年的經濟通脹與政策利率擬合的債券收益率高點略高於2018年,2018年10Y美債收益率高點爲3.24%,本輪債熊美債收益率有望略超過2018年高點,但超過3.5%的概率尚不大。

More Content