本文來自格隆匯專欄:六裏投資報

查理·芒格可以説是中國很多基金經理在價值投資上的“啟蒙導師”。

但能真正將芒格的投資理念運用到實際投資中,並且堅持下去的公募基金經理,真心不多。

“以合理價格買入最優質的公司並長期持有”,這是芒格的箴言,芒格的信徒銀華基金方建同樣以此作為自己理念的基石,並加以本土化的改造;

他的方法是:買入未來3-5年最有成長性的賽道中的核心龍頭公司,不買0-1的公司,只買1-N的公司,並根據預期收益率排序來構建組合。

他是這麼説的,也是這麼幹的。

比如一家鋰業公司,他從2018年接手銀華智薈基金以來就開始買入,基本一路重倉至今,如果從他2018年6月上任起算,至今漲幅在約300%。

另一家光伏巨頭,他持有頻次更高,從2019年一季度就出現在前十大重倉股之列,一路持有到2021年四季報的前十大。

從股價走勢上可以看出,方建完整享受到了這家公司的成長,按復權價計算,該股區間內漲幅高達711.1%。

投資報統計發現,其他持有頻次在6個季度以上的,還有茅台、寧德、格力,金山辦公等。

來看他的業績,方建目前管理的基金有3只,其中2只成立時間較短(不足一年)。

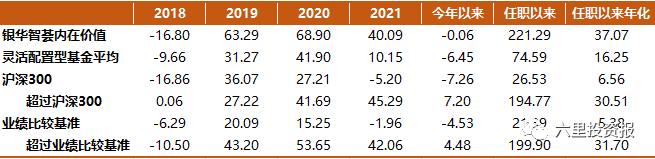

他從2018年6月起接管銀華智薈內在價值,任職總回報221.29%,年化回報超37%,近3年回報在同期1863只靈活配置型基金中排行第44名。(來源:Wind,截至2022.2.28)

數據來源:Wind,截至2022.2.28,2018年收益率為2018.6.20 – 2018.12.31,製表:投資報

從上表可以看到,方建的基金在任職的3年多以來,每年均跑贏滬深300。

雖然時間還不足夠長,但在2019~2021這三年不盡相同風格的結構性行情中,均有不俗的表現。

方建清華材料學直博,提前1年博士畢業。在校期間,任校團委輔導員。典型的又紅又專。2012年進入南方基金,受國內價值投資大咖邱國鷺的耳濡目染,逐漸開始學習先進價值投資理念,在方建的心中播下了一顆價值投資的種子。

方建在加入私募開始管理投資以來,也曾嘗試過各種方法,在痛定思痛的領悟下,在迴歸公募後,這套投資方法開始定型。

首先,從行業空間、屬性、所處階段、成長性等維度,選出未來3~5年高成長的行業;

然後,再根據行業地位、競爭壁壘、發展階段、管理層、ROE、資產質量和盈利質量等因素進行打分,挑選出其中最優的龍頭企業。

形成股票池後,再根據預期收益率進行排序來構建組合。

預期收益率是方建在投資中的關鍵詞,可以用:

預期收益率=業績增速×估值漲幅×確定性概率

來衡量,通過排序得到有優質基本面、估值合理、確定性強的公司加入組合。

在和投資報2個小時的深聊中,方建回顧了自己的成長,投資上踩過的坑,得出的寶貴教訓經驗;這套方法長期正確性被市場檢驗的歷史。

特別是,站在當下時點,對2022年乃至以後的A股市場給出了他的判斷;

經歷了大漲後的各類熱門賽道還有沒有空間,仔細測算了企業的市值空間,成長性的兑現會不會有問題,2022最確定的機會在哪?

先來看訪談要點和精華內容:

1. 資產好不好,在A股其實很容易被所有人識別。

但成長性資產在上升過程中一定會遇到波動,在波動中,做博弈的、做基本面趨勢的人會全部走掉。

這個市場在它甜蜜的時候很快會有共識,但是稍微有情緒波動,或者其他波動的時候,這種共識很快又會被打破。

2. 投資方法是不是正確這很關鍵,你的性格能不能和投資方法相匹配這更關鍵。

3. 我們一定要掙微笑曲線兩頭的錢。

4. 科技行業投資最怕兩點,一是怕這個行業沒有技術進步;

如果未來新能源電池沒有技術進步,那麼品牌商培養的小廠或者它們自己的電池廠就會迅速崛起,龍頭電池企業的議價能力就會急劇下降,就會有業績和估值下殺的可能。

第二最怕的,是顛覆性技術創新。

如果以後不用鋰離子電池,改用氫能源電池,那麼龍頭鋰電池廠也難以倖免。

5. “茅指數”現在這個位置開始逐漸進入視野了。

假如它直接跌到前期低點,持有一年的預期收益率能有15%以上。

這類消費品,資產質量是很實的。在下跌過程中預期收益率變好,預期收益率可能超過15%,我們認為是非常好的資產。

6. 今年業績確定性高的板塊是上游鋰資源,光伏也會有機會。

從材料科學角度,鋰是很難被替代的。上游鋰資源,一個綠地項目的投產週期是8~10年,而下游正極廠的投產週期是1~2年,它的投產週期時間差天然就在。

市場的情況也符合我們的觀點,現在鋰價漲到40多萬,我們也不知道它能漲到多少錢。但我們確實看到的是,資源的硬性短缺一段時間內很難解決。

光伏下游需求一直沒有問題,這幾年是因為硅料的原因抑制了光伏的需求,

預計三四月份之後,開始有新的硅料投產出來,這個行業就會從去年的非正常通道逐漸回到正常通道。

以合理的價格買入最好的成長性資產並長期持有

我們覺得這是長期正確的方法

六裏:從2012年入行作為研究員,到私募做投資,再到銀華基金的過程中,你覺得自己的投資方法有什麼重要的變化?

方建:我在南方基金的時候,當時邱國鷺邱總是投資總監,他一直在向我們灌輸價值投資的理念,那幾年我一直耳濡目染,也開始學習海外先進投資理念相關資料。

我做研究員的時候表現雖然挺好,但並沒有完全走“買最好的公司”這條路。

但芒格、巴菲特的那一套理念在那段時間就已經在我心裏埋下一顆種子。

去了私募之後,那幾年是熊市。我也嘗試了不同的方法,逐漸開始領悟到,

原來海外先進價值投資理念“買最好的公司”這一套體系是非常有用的,就是芒格大師所説的,要“以合理的價格買最好的成長性資產,並長期持有”。

在這個過程中,2016年開始,市場也慢慢開始風格轉型。外資進來之後,市場表現與我的投資體系也契合起來。

這幾年,我在這個過程中越來越能理解芒格這一體系的長期有效性。

所以總結來説,我的投資體系,最開始是萌芽,到私募開始長大,在銀華慢慢變得成熟。

經過這幾年的探索,投資方法已經基本上定型了,“以合理的價格買入最好的成長性資產,並長期持有,掙公司業績增長的錢,而不是估值波動的錢”,我們覺得這是長期正確的方法。

但是對於我來説,資金久期不夠長,所以我進行稍微的改良。

怎麼改良?芒格的資金久期是無限的,所以他按很長的時間維度選行業,我按3-5年的維度選行業。

我們選擇未來3~5年增長最好、最快的行業,選擇其中的核心龍頭,就是裏面已經走出1到N的公司,然後在合理的價格買入。

成長性資產在上升過程中一定會遇到波動

看好光伏龍頭

六裏:你選擇的是未來3~5年成長性行業,其實也可能是大家都比較看好的賽道,它就會面臨一個整體估值水平偏高的問題,你是怎麼處理的?

方建:資產好不好在A股其實很容易被所有人識別。

像消費好不好?新能源好不好?這些很容易被所有人識別。

這個過程中,就像某位投資大師講的,“無論價值股怎麼漲,價值投資者不會多一個也不會少一個”。

成長性資產在上升過程中一定會遇到波動,在波動中,做博弈的、做基本面趨勢的人大部分會走掉。

就像光伏,從我在私募期間,光伏龍頭公司就在我們的前十大重倉,現在還是前十大重倉。

芒格這一套體系特別簡單,但是能在波動的情況下堅持下來的人很少。

像新能源汽車也是這樣,可能今年市場一波動,很多人就又賣掉了,特別是那些沒有想清楚就切過來的,恐怕根本沒有賺錢就又切回去了。

但是這個過程中,我們不斷審視這個行業前景有沒有變化,我們買的東西它的護城河有沒有變化,我們是不會亂動的。

就像我買了很多新能源的上游,這個過程中這麼大的波動。我們一直在評估,看這個行業供需是不是惡化、需求是不是降速。

行業情況是符合我們判斷的,那麼這種波動其實洗不掉我們。

所以,這個市場在它甜蜜的時候很快會有很多人共識,但是稍微有情緒波動或者其他波動的時候,這種共識很快又會被打破。

所以,投資方法是不是正確很關鍵,你的性格能不能和投資方法相匹配更關鍵。

如果性格和投資方法不匹配,那就堅持不下來。

六裏:你這個方法和景氣度投資有區別的地方在哪?

方建:是有很多人問我説,你跟景氣度投資有什麼不一樣?

其實最核心的不同在於,景氣度投資,更多考慮行業,而我這種方法,不僅要考慮行業,還要確保所選公司的質量符合標準。

我選擇有景氣度的行業是因為我選擇了未來3~5年高成長的行業,然後選擇了這家高質量的成長性公司。

而不是僅僅出於行業景氣度的考慮,所有相關行業的公司都買。

製造業是核心能力圈

六裏:你的持倉涉及的行業有很多,包括醫藥、電子、白酒、新能源都有涉獵。那麼你對自己的能力圈有一個什麼樣的定位?

方建:因為我是工科背景,材料學的博士,製造業可以説是我的能力圈。

製造業裏面的公司,我只要看一看招股説明書基本上都有一個大概的認識,上手比較快,所以在科技製造這一塊我是比較擅長的。

來銀華基金之後,銀華基金是非常擅長消費的,我這幾年花了大量的時間在學習消費、學習白酒,相當於逐漸拓展了我自己的能力圈。

醫藥這一塊,我在私募的時候就開始投醫藥,在銀華的時候也在不斷學習,這一塊能力圈也是逐漸在拓展。

但醫藥和消費肯定沒有製造那麼得心應手。

金融這部分不太擅長,但這幾年也一直在不斷學習。

金融裏面,我們買的是一些銀行或者有商業模式創新的金融服務企業,但其他的東西就不在能力圈範圍內了。

新能源車產業鏈最看好上游鋰資源

一定要掙那種業績非常確定的錢

六裏:從2021年四季報可以看到,你重配了很多上游資源企業,是什麼讓你這麼堅定。

方建:我這麼看好新能源車,但是買中游卻買的很少,

因為中游環節如果從波特五力的角度出發分析,它是兩頭受壓,並且新進入者很多,進入門檻較低。

所以很多中游環節公司,只能賺一個基本面趨勢的錢,這種錢是不符合我們投資框架的。

我們掙什麼錢?

我們一定要掙微笑曲線兩頭的錢,一定要掙那種非常確定的錢。

新能源上游,主要就是鋰、鐵、錳、鈷、鎳這些,像鐵、錳、鎳這些基本金屬,它是不稀缺的,鈷雖然稀缺,但是可替代,唯一剩下的就是鋰。

鋰能不能被替代?

我是學材料的,鋰是很難被替代的。

鈉離子電池從科學上是很難實現在新能源車上的應用的。

而上游鋰資源,一個綠地項目的投產週期是8~10年,而下游正極廠的投產週期是1~2年,它的投產週期時間差天然就在。

前些年,這個市場上基本沒有資本開支,那現在硬性的時間差就擺在這裏。

綠地項目要8~10年,非綠地項目重開也要2~3年,所以未來可能3~5年這個市場都是非常緊缺的狀態。

從2019年開始,我們就是這個觀點;

市場的情況也符合我們的觀點,現在鋰價漲到40多萬,我們也不知道它能漲到多少錢。但我們確實看到的是,資源的硬性短缺一段時間內很難解決。

上游漲價集中在2021年四季度

許多上游企業去年還未完整享受到

六裏:上游的漲價幅度是比較大,那在2022年,在新能源產業鏈上的利潤分佈會不會有一些變化?

方建:2021年,新能源產業鏈上,中游拿了很多利潤,

2022年就會換成上游拿的利潤更高。

2021年,碳酸鋰、氫氧化鋰這些產品的漲價幅度非常大,

但是,漲價基本是從二季度末開始漲,主要集中在四季度。

大部分企業的執行價格,只要有一點長單,都會有一些滯後。

所以,大部分上游企業去年並沒有享受到這個行業的利潤。

去年整個行業的均價大概也就18萬左右,現在價格達到了40多萬。

今年,很多企業一季度就能賺了去年全年的錢。

六裏:站在現在這個時間點上,還是最看好上游的投資機會嗎?

方建:對,我認為目前來看沒有變化。

六裏:對於那些能看長的鋰資源企業,你是一直持有,還是中間根據市場變化也做過一些波段?

方建:就像巴菲特一直持有比亞迪一樣,芒格也回答過這個問題。有人問他,比亞迪漲了這麼多,你怎麼處理?

對我來説也是這樣,假如一個公司它的護城河一直在變寬,基本面一直在變好,我就不會因為它漲了很多去賣它,除非它超越了極限。

六裏:剛才講到護城河,在你的體系裏面選擇核心龍頭時也會按照行業地位、競爭壁壘之類的因素去打分,你的打分模型裏面最看重哪幾個因素?

方建:我們有一套打分模型,可以分享一下。

我們的賽道主要是通過行業空間、行業屬性、行業階段、行業成長性來選擇。

龍頭公司分為7個維度:

(1)行業地位:這公司是不是行業的TOP 3?

(2)競爭壁壘:公司是不是已經構築了比較穩固的護城河?

(3)發展階段:公司現在離天花板有多高的距離?

(4)管理層:公司的實際控制人是怎樣的情況?以前的歷史怎樣?核心團隊的情況如何,從技術背景、年齡等等做一些主觀的判斷。

(5)ROE/ROIC:是不是穩定?是不是正在上升?

(6)資產質量:資產負債率和商譽等等的情況;

(7)盈利質量:公司的現金流情況怎麼樣?公司是項目型公司,還是能夠穩定盈利?

我們主要就是從這幾個維度來判斷公司是不是一個龍頭公司。

六裏:具體來看,每個行業的競爭壁壘都不太一樣,像剛才提到的上游鋰資源,你認為他們的競爭壁壘是什麼?在供需嚴重錯配的情況下,企業競爭壁壘的重要性會被弱化?

方建:這個行業的競爭壁壘是非常容易去區分的,

就是説,這個公司它是不是現在已經在全球範圍內擁有了最好的鋰資源。

第一,看企業有多少自有礦,它自己資源的佈局是什麼樣的。

第二,看所佈局的資源是什麼樣的格局,成本是怎樣的。

第三,現在所擁有的客户是不是全球最頂級的客户。企業是直接和頂級車企籤長協,還是隻能賣散單,那這必然不一樣。

所以總結來説,就是從資源的掌控性、資源的優質性、客户的優質程度去判斷它的護城河。

如果在鋰資源特別緊缺的過程中,企業還不斷地去拓展最優質的客户,還能夠不斷拿到最優質的礦,那麼企業的護城河就是在不斷加寬的。

反之,如果客户丟失,礦拿的也不好,那麼就相當於企業的壁壘一直在變窄。

科技行業最怕兩點

一怕行業沒有技術進步,二怕顛覆性技術創新

六裏:除了上游,你在電池環節也有一定配置,這是不是不屬於微笑曲線的兩頭?

方建:理論上,我們買微笑曲線兩頭,除了上游,應該只會買下游的品牌商。

但是因為新能源汽車這個行業它發展太快了,前幾年補貼推動過後,很多品牌商沒有快速反應,落後了。

現在能看到的是,就只有某海外龍頭已經是確定能走出來的品牌,其他沒有可以説是百分之百確定的。

品牌商們被迫進入這個市場,被迫需要買電池。

它有三種選擇,

一是向龍頭電池企業去買,

二是做自己的電池廠,

三是自己培養的“小弟”電池廠。

因為新能源車這個行業特別特殊,出問題後召回,對企業的打擊太大了。

在這個行業,要想快速進入市場,就不得不向大型電池廠低頭。

所以,這些大型電池廠就是打了一個時間差,它們代替品牌商成為了這個產業鏈裏最有議價能力的一個環節。

這就相當於,它在這個階段成為了微笑曲線的一頭,既壓上游,又壓下游。它打了一個時間差,所以這也是我們為什麼會配置它。

科技行業投資最怕兩點,

一是怕這個行業沒有技術進步;

如果新能源電池未來沒有技術進步,那麼品牌商培養的小廠或者它們自己的電池廠就會迅速崛起,

那麼龍頭電池企業的議價能力就會急劇下降,就會有業績和估值下殺的可能。

第二最怕的,是顛覆性技術創新。

如果以後不用鋰離子電池,改用氫能源電池,那麼龍頭鋰電池廠也難以倖免。

但是目前來看,這兩種情況都沒有發生。

現在動力電池領域還在非常快地微技術創新,龍頭企業的優勢仍很明顯。

當前時點,龍頭企業的護城河至少沒有惡化,所以我們選擇它。

但是我們要密切關注它的護城河是不是在變化,一旦出現我剛才講的這兩種情況,這個企業的價值就沒有那麼大了。

新能源車已從政策驅動變成供需共振

六裏:前兩年新能源板塊,包括你重倉的個股也出現過比較明顯的回調,但你的持有是很堅定的。可否簡單覆盤一下過往兩年在新能源上的操作邏輯?

方建:對我們來説,我們把投資看成是買公司。

我考慮的是,我買的公司在下跌過程中,它到底是基本面導致的下跌,還是情緒導致的下跌,我在下跌過程中不斷地審視。

新能源汽車這個行業出現過波動,但從2020年開始,就變成了基本面趨勢確定向上的行業。

以前5%的滲透率,上升到去年國內接近20%,並且上升到40%的過程也是大勢所趨。

這個行業已經從過去單純的政策驅動,變成了現在供需共振的一個行業。

一個供需共振的行業,已經走上了它自己發展的快車道。

所以,在波動的過程中,我們其實是在加倉的。

但如果下跌的過程中,公司的基本面變差了,無論跌多少,我們會毫不猶豫給它剁掉。

但如果它的基本面還在變好,那麼下跌的過程我們是不怕的。

對於我們來説,投資最大的風險不是回撤的風險,而是本金永久性損失的風險。

六裏:今年可能很多機構會盯準3月份的數據,看銷售情況怎麼樣,是低於預期還是向好,再來決定要撤還是加。

方建:每個月的數據我們肯定是非常密切關注的。因為我們做投資,預判並不是太重要,關鍵在於應對。

我們覺得,從常識角度出發,假如一個行業進入供需共振的情況,這個行業就不可阻擋。

為什麼叫供需共振?

首先這個行業需求很旺;

第二很多汽車廠已經不開發油車了,推出的都是新能源車。

所以理論上來説,這個行業應該是不太受短期銷售數據影響的,但是因為新能源上漲確實挺多,有一定壓力。

在這個過程中,我們也在不斷看每個月的數據,看這個市場到底韌性有多強。

假如出現斷崖式下跌,就説明我們的邏輯可能有問題,

我們要密切地分析,不斷地調研,密切地觀察是不是邏輯出錯,是因為季節性波動,還是基本面有所調整。

“茅指數”開始逐漸進入視野

重回合理估值區間

六裏:你的投資方法論中提到,要選未來3~5年高速發展的行業。這個成長的速度你是具體怎麼去定義它?

預期收益率要達到多少門檻?

方建:行業要年化10%左右的增長,公司要年化15%左右的增長,我是指風險調整後的收益。

我們怎麼定義成長?

像白酒我們也是定義為很好的成長。

因為像龍頭白酒企業,它風險調整後的預期收益率能到15%。

像新能源車,它是30%-40%的增長,但風險調整後的收益率也只有20%,因為有一定的不確定性。

六裏:説到白酒,你在2019年也是配過不少白酒股,其後也逐步減持了,這中間的變化你是怎麼考慮的?

方建:白酒的持倉,我們在2019年是最多的,那時候佔比可能有40%多,慢慢減掉了。

可以説,中國有全球最大的消費市場,在科技行業沒有成為主力之前,中國的消費股投資是很多基金經理不可忽視的,是“投資中的皇冠”,而白酒是“皇冠上的明珠”。

白酒是天然的全國化消費品,並且有成癮性,並且中國的白酒文化基因很強,這些特點,是其它消費細分行業難以企及的。

這麼多年,中高端名酒行業其實都能維持10%~20%左右的年化增長,雖然中間有一點週期。

之前,我們的市場給這種好資產甚至只有10~20倍估值,並且那個時候這個行業還有20%的增長。

所以那個時候買白酒就相當於是買了最好的資產,相當於“皇冠上的明珠”,是非常好的成長期。

按照我們的投資框架,那個時候我們就買了很多。

但在上漲過程中,它這幾年漲的特別快,這些公司都漲到40倍、50倍。

這種我們假設永續增長的企業,它的估值按照無風險利率倒數給就比較不錯了,按2.5%的無風險利率那就是40倍。

所以漲到50倍的時候,假設只有15%左右的增長,你持有它一年的預期收益率可能只有5%或者甚至是負的。

而其他的資產,比如新能源的預期收益率可能有40%、50%。

兩類資產的預期收益率完全不一樣,一正一負。

那這種情況下,我們肯定就把預期收益率為負的資產減持換成更多高預期收益率的資產。

六裏:經過過去一年的調整消化,你覺得“茅指數”中的一些品種,有一個比較合理的預期收益率了嗎?

方建:以龍頭白酒為例,它現在是37倍,持有一年的預期收益率現在大概是5%~8%這麼一個水平。

這個位置就是開始逐漸進入視野了。假如它直接跌到前期低點,到30倍,你持有一年的預期收益率就能有20%以上了,投資價值就凸顯了。

這種資產,資產質量是很紮實的,在下跌過程中預期收益率是變好的,那這種資產就是我們認為非常好的資產。

不為行業均衡而均衡

組合不刻意控回撤

六裏:落到組合構建上,你對組合裏面行業配置的比例會有什麼考慮嗎?

方建:我不會為了均衡而均衡。

我核心的出發點就是預期收益率,我只買成長期賽道的企業,不買萌芽期也不買成熟期。

通過賽道的模型打分,假如選擇10個賽道,這個時候就有800家左右的公司。再通過龍頭企業的打分模型,把800只選完後,就變成了300只股票。

對這300家公司,我們通過研究員的一致預期,通過自己的盈利預測,預測公司未來每年的業績增長,這是業績部分。

再來看對估值趨勢的判斷,

假設龍頭白酒這種公司我們認為它是永續的,行情稍微好一點根據無風險利率倒數給40倍。假設2022年是40倍,2023年是40倍,2024年也是40倍。

再根據對概率的判斷,看業績實現的概率,或者估值趨勢判斷實現的概率。

那麼持有一年這個公司的預期收益率就是多少?

業績增速15%,乘以估值變動(保持40倍就是不變),再乘以概率,比如我認為是90%能夠實現,那麼我持有它一年期的預期收益率就是13.5%。

300家公司我拉出數據來看,選擇前50名,

再在這50名裏面,根據短期確定性、中期確定性和長期確定性以及我自己的把握來決定。

假如短期、中期、長期都很確定,我們就重倉買5~10個點。

如果短期不確定,中長期確定,我們就買3~4個點。

對於只有短期確定,中長期都不確定,我們可能就買1~2個點。

在2016年的時候,可能我們手上有10只飛鏢,10只飛鏢扔出去都能擊中好的行業,實現好的投資結果。

但現在的市場經過這幾年的上漲,很多大的行業性機會都被髮掘了,市場上我們能看到的特別大的機會就越來越少。基金經理就比較難做了,大浪淘沙,躺贏的時代已經過去了。

那麼在機會越來越少的時候,我們通過預期收益率去排序得到的行業和個股就會越來越集中。

但如果市場所有的機會又均衡了,那我們就可能又會變得比較分散。

六裏:也就是説,你並不會刻意去畫淨值的曲線,更多的還是從投資的本質出發,追求以後更大的回報。

像巴菲特説,我寧願要波瀾起伏的15%,也不願要平平穩穩的10%。控制回撤、控制波動,並不在你的投資框架裏面?

方建:對,我的方法是學芒格,我從資料裏面看,他是不會刻意控制回撤的。

你看他買一些知名個股,如果他不是按照權益法估值,他的波動可能比我們還大。

這樣的投資方法我們堅持下來就會有這種結果,這是必然的結果。

沒有太好的方法去控制波動,我們也嘗試過,

但就像你説的,從投資的本源出發,基金不是為了曲線舒服,是為了掙錢。

只把握確定性強的1到N階段

0到1萌芽期不投

問:剛才提到,新能源汽車行業的龍頭最怕的就是技術不創新,或者技術顛覆性創新,平移到光伏行業,它的龍頭企業現在是否也在面臨相同的問題?

方建:光伏更是這樣,

在革命性技術創新的時候,大家都説“殺龍頭”,

就是因為它出現了革命性技術創新,從多晶變成單晶,這對龍頭企業來説是非常恐怖的。

沒有革命性技術創新的時候,龍頭企業的資金優勢、人才優勢、渠道優勢會碾壓所有人,無論是新進入者還是二線廠家都競爭不過它,龍頭企業的護城河會越來越寬。

最近這幾年,光伏行業的變化我們是一點也不擔心的,因為這種變化,像HJT和Topcon,它是微技術創新。

微技術創新對龍頭企業是非常有利的,

龍頭企業它會越來越受益於這種變化,所以護城河會越來越高。

假設後面光伏,鈣鈦礦材料逐漸成熟,那我就會很緊張了。或者説這個行業之後再也不變化,再也不進步了,那我也很緊張了。

所有科技行業都是一樣的,科技行業的本質是類似的。

問:所以這就是説,為什麼儘量去做1到N的投資而不是0到1的投資?

方建:0到1的公司是處於萌芽期賽道,舉個例子就是像元宇宙這種,它是掙情緒的錢,把握性是很弱的。

0到1這個階段的公司,它的估值能不能通過業績增長來消化,我們都不知道,這個錢非常難掙。

它是一個低勝率、高賠率的事情,是要求你有特別準確的眼光,這對我來説還是有難度的。

我之前買過的一個個股,後來給我的基金虧了好多錢,我深刻反思了這個問題,後來再也不買萌芽期賽道的公司。

股權大時代趨勢已成

看好新能源車上游鋰資源和光伏等綠電

六裏:你對2022年的市場整體有怎樣的判斷?

方建:這個時點,居民資產從房地產向股權轉移的大勢已成。

基本上就是,你的錢,雖然現在不買股票或者基金,但是也沒地方去。這種資產配置的大方向是確定的。

今年的市場情況,雖然中國貨幣政策獨立於全球市場,但只要海外在持續收緊,中國也一定會收到牽制。

因而市場的估值大幅提升可能性不大,我們的主要精力要去尋找成長性資產,掙業績的錢而不是估值的錢。

六裏:你的組合構建按照預期收益率來排,那今年你覺得,組合會大致偏向哪個方向?

方建:今年業績最確定的還是上游鋰資源,光伏在4月份硅料逐漸緩解後,可能會逐漸走上快速增長通道。

光伏裏面比較好的企業是一體化

六裏:按照你的投資框架,光伏也是一個高速成長的行業,對光伏產業鏈中的各個環節,你是怎麼去評判它們的投資機會的?

方建:當前,光伏裏面比較好的企業是一體化。

前些年光伏最好的環節是硅片。

但是近些年,硅片環節技術進步變緩了,科技環節一旦沒有技術進步,很快就會有一堆新進入者,這個環節的長期獲利空間就被快速壓縮。

現在光伏最好的就是一體化,其他的環節,我們就看全球的市佔率。

六裏:你看到了行業整體向上有Beta的機會,也不會打包去買,而是按照選龍頭的方式去篩選?

方建:對,就像我們那麼看好新能源車,我們也不是all in的,像有些中游環節,競爭壁壘不高,我們參與的就很少。

所以,在行業出現大的趨勢情況下,我們是跑不過行業基金的,但長期我們不會差太多。

六裏:中游產品也有價格上漲,為什麼不參與?

方建:我的核心是在看他們的競爭格局是不是會很快惡化,競爭對手是不是會很快進來。

如果1~2年,很多人進來,那他的競爭格局一定會惡化,這個錢我覺得是比較困難的錢。

六裏:投資方法要和性格匹配,你覺得自己的性格特點是怎樣的?

方建:我自己總結就是,自律,上進,再有就是真性情,做事情也特別能堅持。

整體對自己要求很高。

六裏:如果讓你去選基金,你會看基金經理的哪些要點因素?

方建:基金經理最重要的就是風格不漂移。

買任何東西它都要可控,不管是買基本面趨勢還是做深度價值,基民可以自己做出選擇。

但是基金經理風格絕對不能漂移,這才能保證對於基民來説它是可控的。

注:文中提到的公司、基金僅作分析用,不作為投資建議。

More Content