本文來自格隆匯專欄:業談債市,作者:楊業偉 朱美華

主要觀點

作為整體風險不高且具有品種溢價的券種,在資產荒格局下銀行資本債配置價值不斷增加,去年初以來銀行資本債表現優異。但今年1月底以來利差出現反彈,當前利差擴大是趨勢的開始,還是調整出的配置機會呢?我們基於銀行資本補充債情況,來分析理解當前的投資機會。

如何看待1月底以來高等級銀行資本債利差反彈?自1月底以來二級資本債和永續債利差均有所回升,AAA二級資本債利差自1月26日的70bp上行至2月15日的79bp,16日和17日兩個交易日利差又回落5bp。大行成交額和活躍度維持高位,市場仍對大行資本債具有交易熱情;中小行永續債換手率持續上升,城農商行資本債利差保持平穩略有小幅回落。高等級資本債利差反彈持續性不強,投資對城農商行有下沉操作。穩增長預期和超預期社融使得債市調整風險加大,止盈和下沉操作更應是出於高等級利差降到歷史低位的應對。

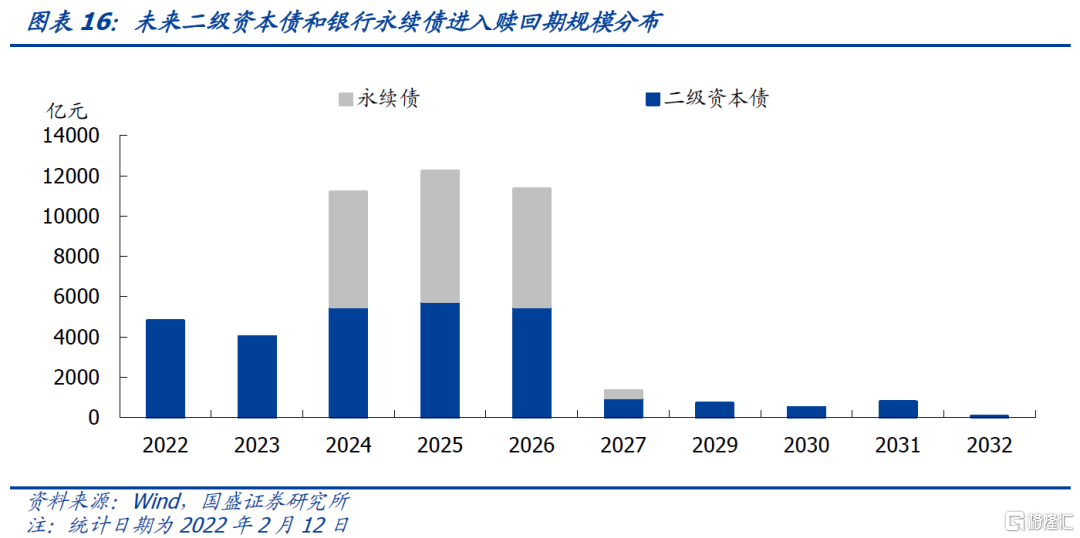

銀行資本債市場當前概況和特殊條款分析。存量市場看,二級資本債和永續債存續合計4.5萬億,以國股行為主,存續二級資本債剩餘期限多在1-5年,永續債無明確到期日。銀行資本債流動性提升,去年不同類型銀行資本債年度成交額和換手率均大幅上升,不過國股行和城商行二級資本債年度換手率高於農商行,而農商行永續債年度換手率高於其他三類銀行。二級資本債主要含有次級條款、贖回條款和減記條款,目前已有28只到期未贖回,以農商行為主,估值多在發佈公吿日之後跳升150-250bp。2月12日統計今年還將有4800億二級資本債面臨贖回。銀行永續債主要含有次級條款、延期條款、贖回條款、調整票面利率、減記/轉股條款,受償順序在二級資本債後,期限均為5+N年,當前尚未面臨贖回。

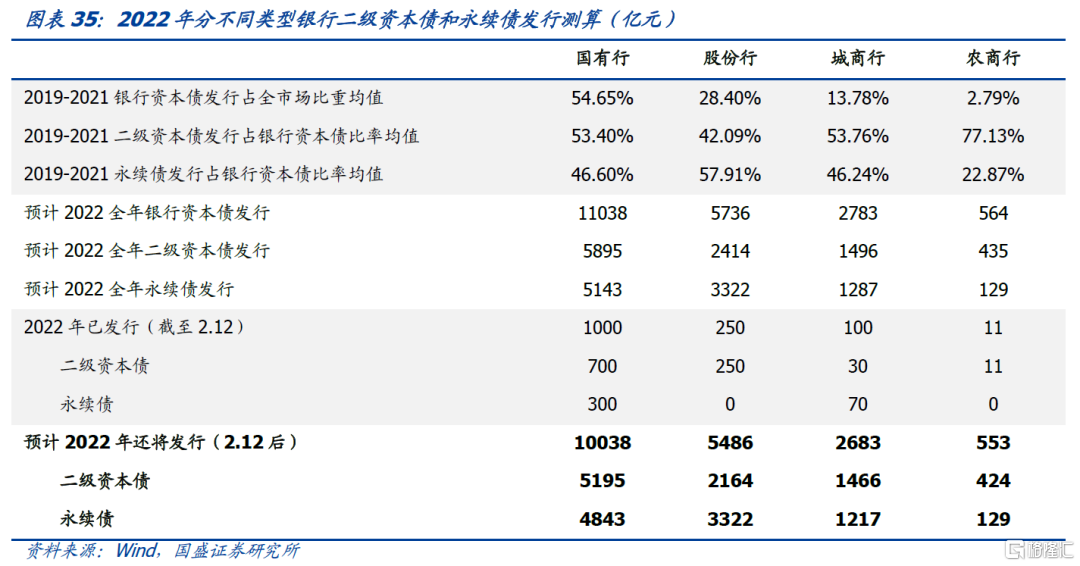

銀行資本債2022年供給壓力如何?在銀行資本債擴容的情況下我們結合資本充足率和TLAC資本監管要求對2022年發行量做出詳細測算,並分析需求格局。在相應假設下我們測算得到,(1)四大行:2022年全年需發行資本債8873億,預計2月12日後還將發行二級資本債3895億和永續債4277億。(2)全市場:預計2022年發行2.02萬億,2月12日後預計還將發行二級資本債9172億和永續債9653億,分別淨增4369億和9653億,比2021全年淨增多出359億和3798億,因此二級資本債供給衝擊預計不大。(3)分銀行類型:預計2月12日後國有行將發行1萬億資本債,包括5195億二級資本債和4843億永續債,股份行將發行5486億資本債,包括2164億二級資本債和3322億永續債,均超出2021全年發行規模。但如果後續有TLAC非資本債務工具發行,估算值可能存在高估。需求端來看,銀行自營和銀行理財是銀行資本債主要投資力量,但未來需求預計邊際弱化,而保險資金、年金和公募基金需求力量將進一步增強。

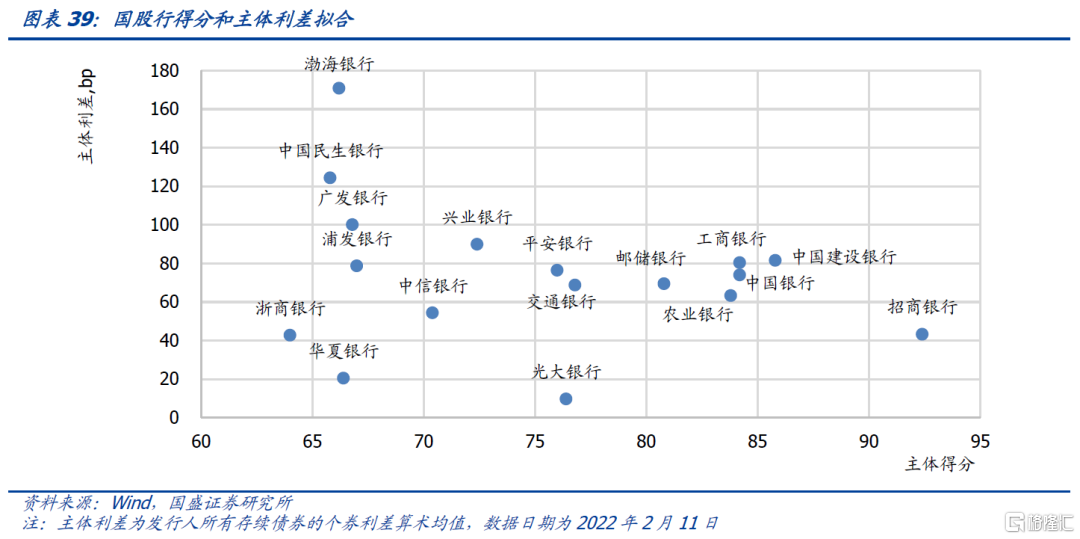

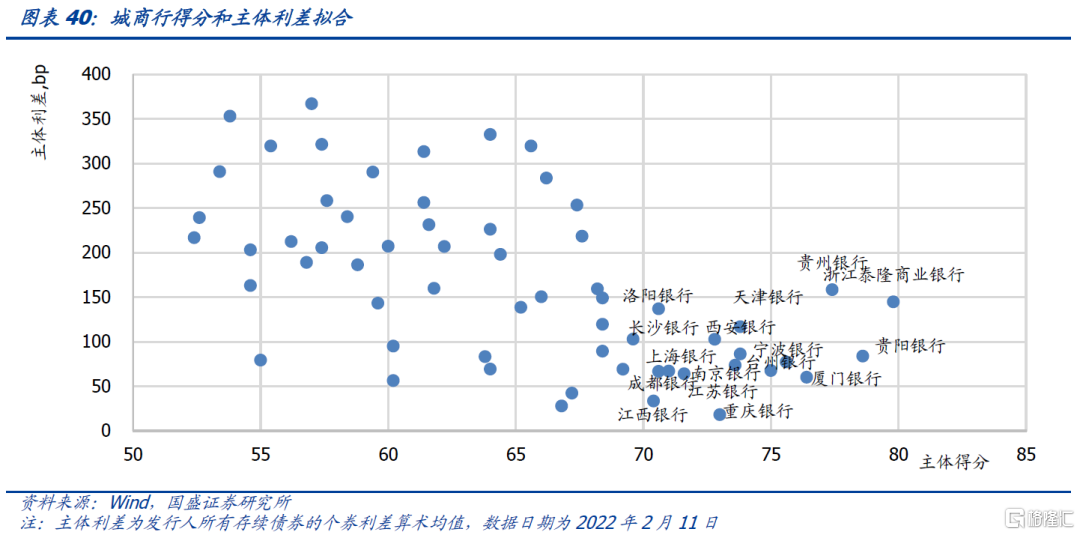

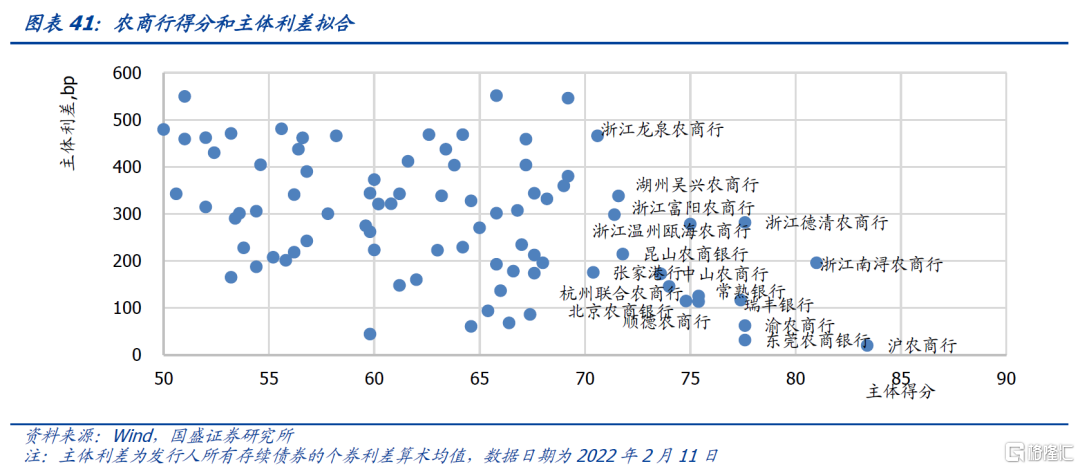

如何看待當前位置的投資機會?去年的銀行資本債行情與資金面整體寬鬆、結構性資產荒格局有關,但當前利差出現反彈並不意味着資產荒格局結束,銀行資本債依然具有投資價值,拐點前後將是買入機會。2月17日,隱含AAA-二級資本債和永續債利差分別為73bp和89bp。鑑於利差在16和17日已經開始小幅回落,當前是可投資機會,或者待到隱含AAA-二級資本債利差進一步反彈至80-90bp、永續債利差反彈至105bp左右再進入。當前股份行隱含AA+二級資本債剩餘期限在1年內和3-5年的利差補償更大,城商行隱含AA+級永續債、城商行AA+剩餘期限1-3年的二級資本債分位數相對較高。我們從外部支持、業務經營、流動性和槓桿、償付能力四大維度選取15個二級指標構造主體打分模型,並將得分和主體利差進行擬合以幫助進行主體篩選。

風險提示:

商業銀行超預期信用風險事件發生;二級資本債和永續債發行測算與實際發行存在偏差;打分模型具有侷限性。

作為整體風險不高且具有品種溢價的券種,銀行資本債配置價值不斷增加。去年銀行資本債在資產荒格局下走出一波利差收窄行情,但今年1月底以來利差出現反彈,對此如何理解當前的投資機會?本文將對銀行二級資本債和永續債進行分析,主要介紹市場概況和特殊條款,並對全年發行量做出細緻測算,結合利差走勢分析當前投資機會,並構建商業銀行打分模型幫助投資者進一步篩選主體。

一、銀行資本債市場概況如何?

1.1 存量市場

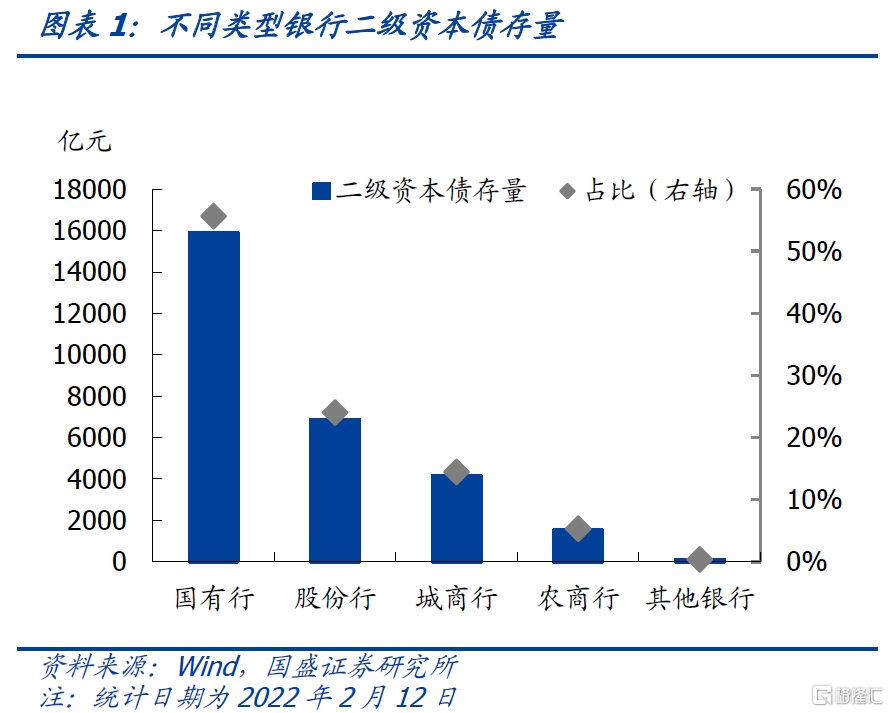

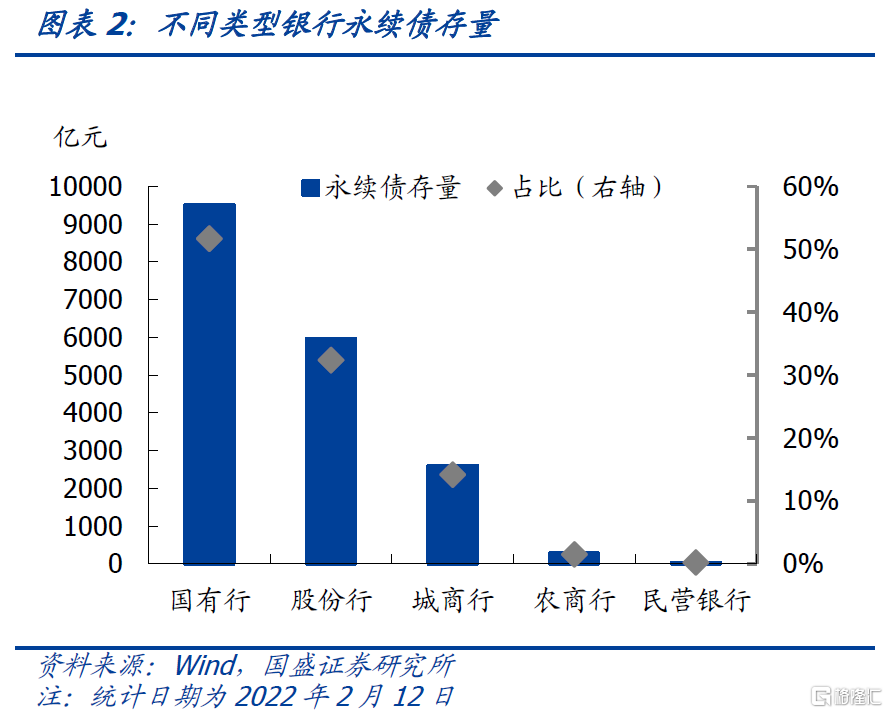

銀行二級資本債和永續債合計存續4.5萬億,以國股行為主。截至2022年2月12日,銀行二級資本債餘額2.86萬億,債券只數455只;銀行永續債餘額1.84萬億,債券只數138只。分不同類型銀行看,存量二級資本債以國有行為主,規模1.59萬億,佔比56%,其次為股份行,佔比24%,城農商行存續5668億元,佔比20%。存量永續債以國股行為主,國有行和股份行分別存續9515、5960億元,佔比為52%和32%,城農商行存續2890億元,合計佔比16%。

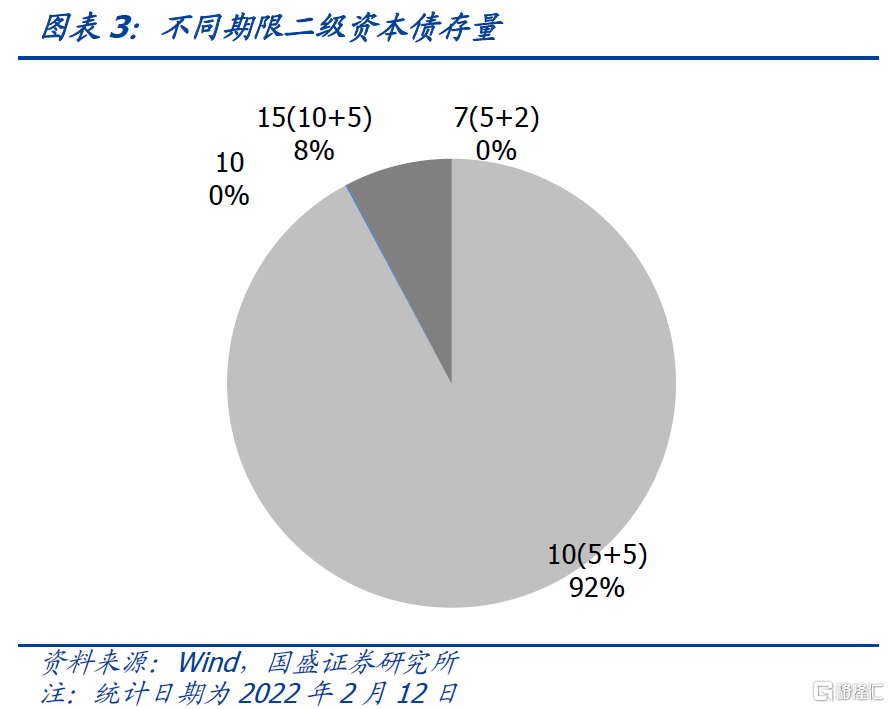

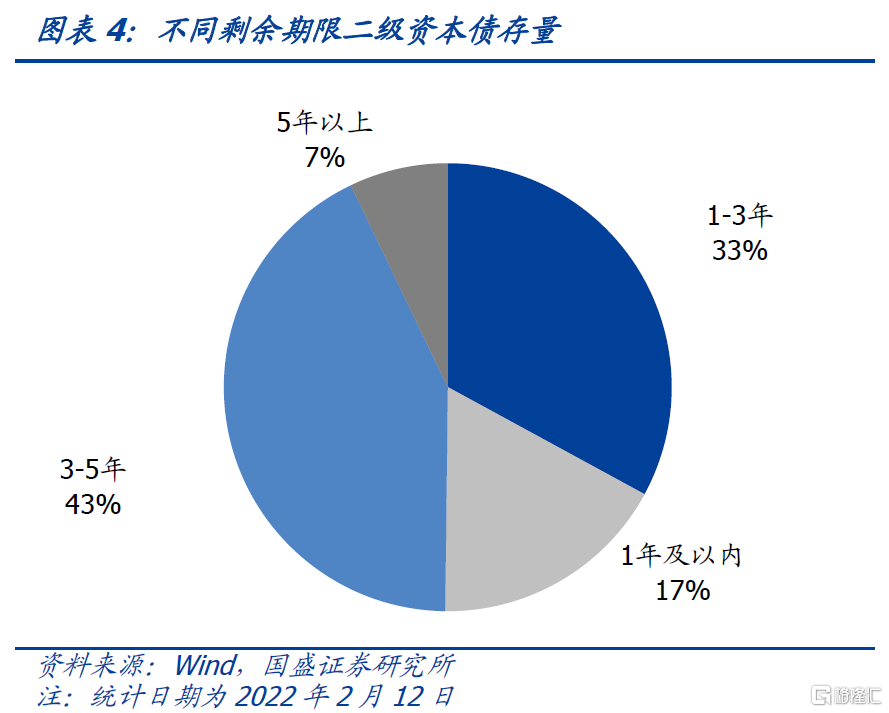

存續二級資本債期限大部分為10年期,剩餘期限以1-5年為主。分期限看,存續二級資本債期限多為10年期(5+5),規模為2.63萬億,佔比92%。另一方面從剩餘期限看,截至2月12日,存續二級資本債的剩餘期限在3-5年的佔比達到43%,其次為1-3年,佔比為33%。

1.2 一二級市場

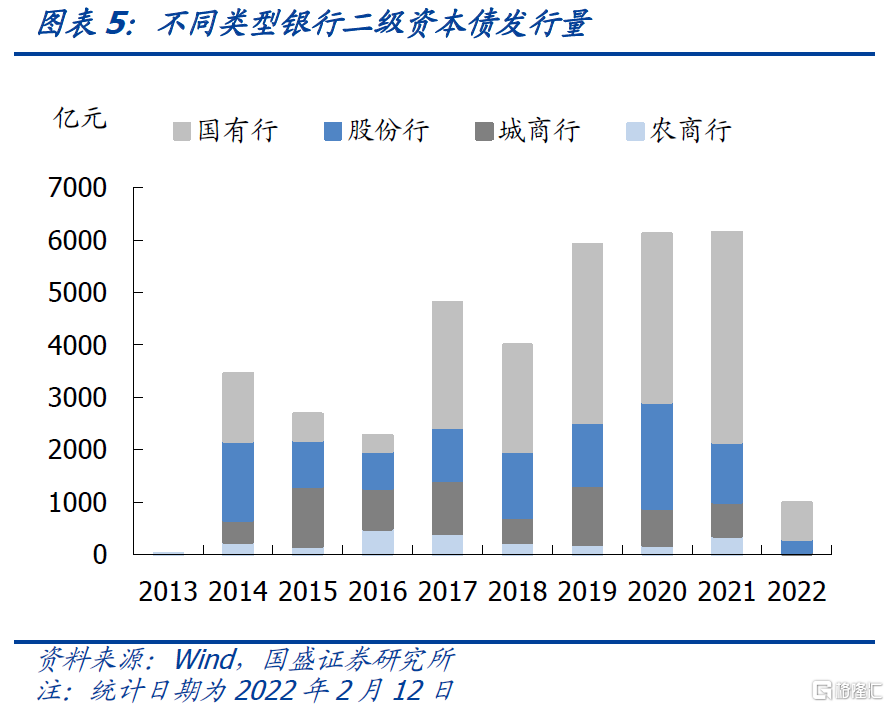

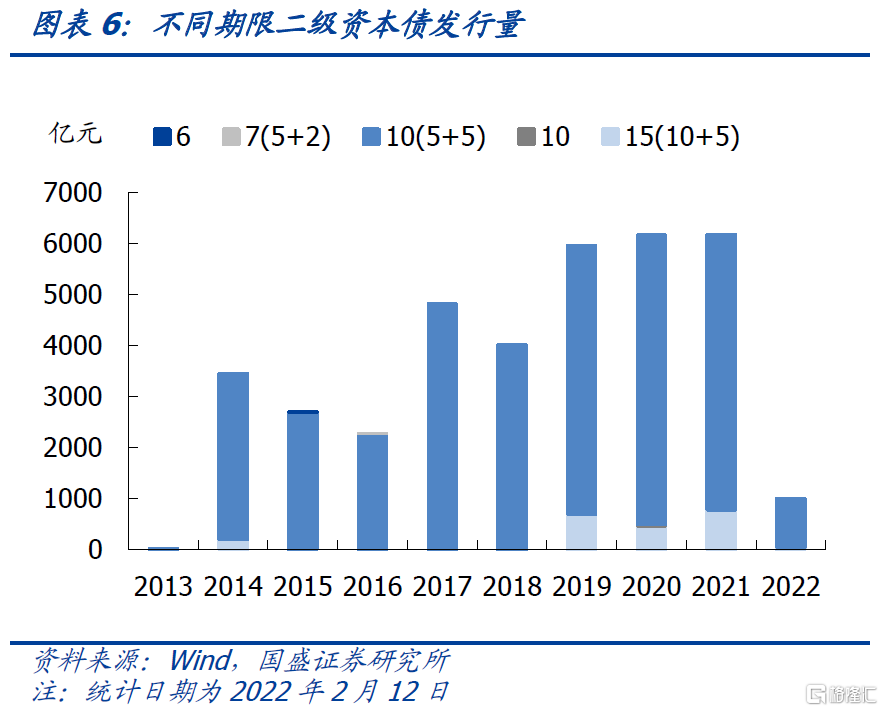

一級市場來看,二級資本債去年全年發行規模創新高,以國股行發行為主,發行期限多為10年期。首支銀行二級資本債“13濱農商二級“發行於2013年,自2017年以來發行規模明顯增加,隨着銀行外源資本補充需求大幅增加,2021年發行達到歷史峯值,全年發行6171億元。分銀行類型看,發行規模以國有大行和股份行為主,2021年國有行發行4000億元,佔比65%。發行期限以10(5+5)年期為主,近三年有少量15(10+5)年期發行。2022年以來,截至2月12日已發行991億元,包含國有行700億元、股份行250億元、城商行30億、農商行11億元。

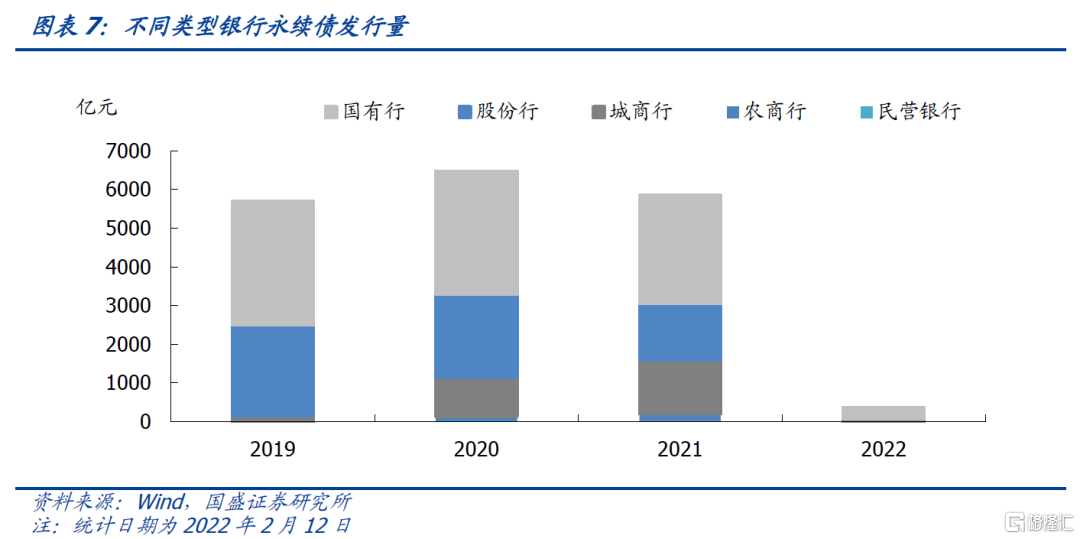

銀行永續債發行規模較為平穩,以國股行為主,但城農商行發行規模持續增加。首支銀行永續債“19中國銀行永續債01”發行於2019年,2019-2021年發行規模分別為5696、6484、5855億元。分銀行類型來看,發行規模一直以國股行為主,城商行在2020年發行才大幅增加,農商行在2020年才開始發行。國股行去年發行永續債規模下降,城農商行發行量持續增加。銀行永續債的發行期限均為5+N年,沒有明確到期日。2022年以來,截至2月12日已發行370億元,包含國有行300億元和城商行70億元。

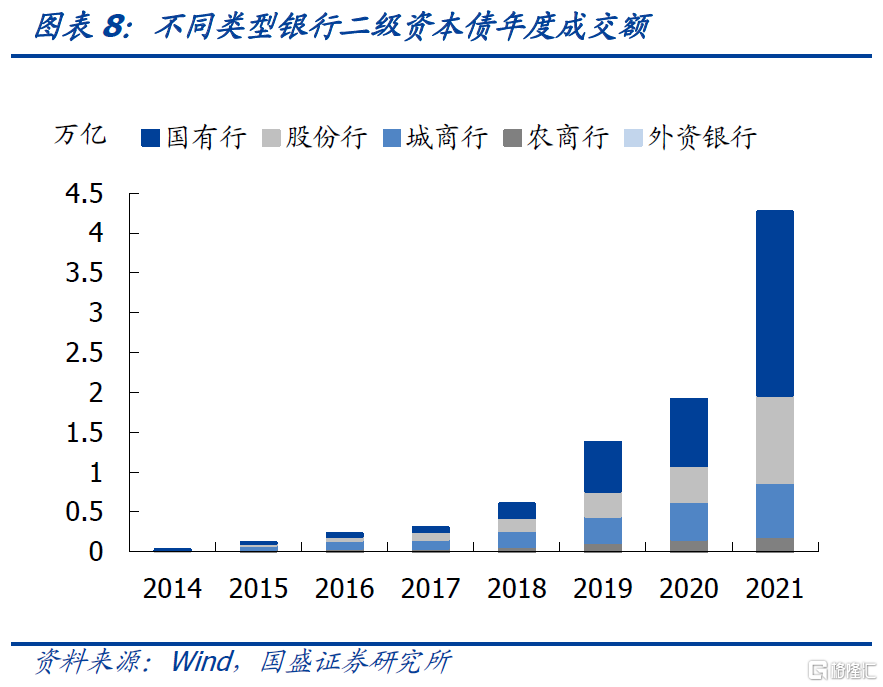

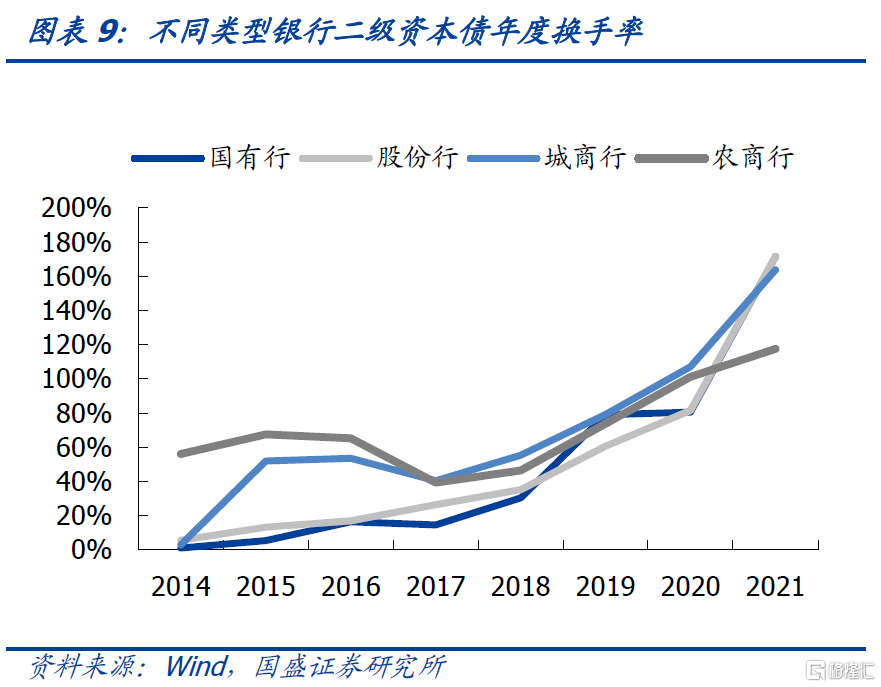

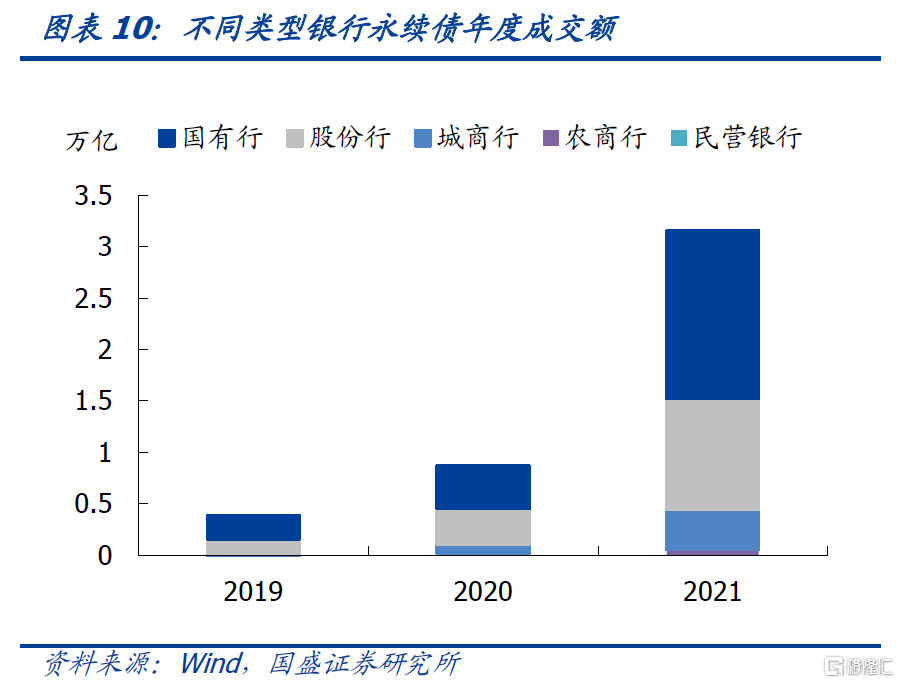

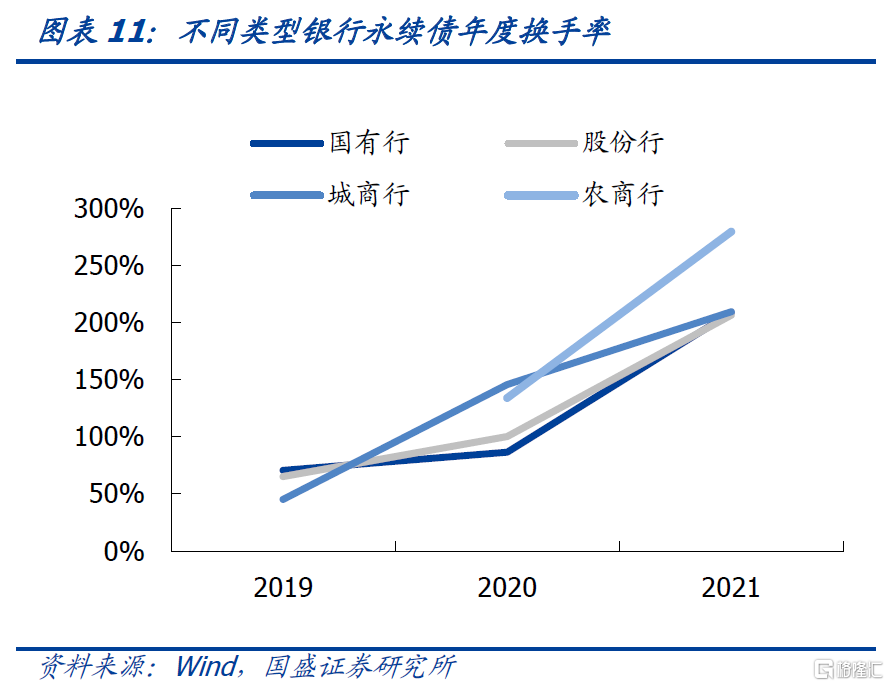

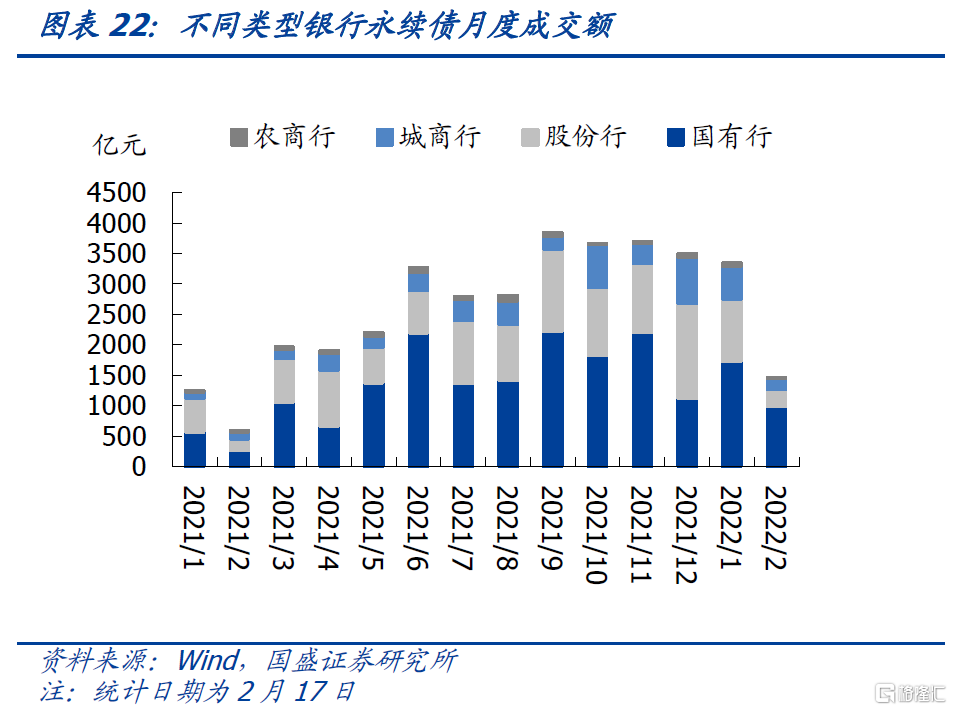

二級市場來看,銀行二級資本債和永續債成交金額和換手率均大幅增加,成交金額均以國股行為主。去年國股行和城商行二級資本債年度換手率高於農商行,而農商行永續債年度換手率高於其他三類銀行。

1.3 特殊條款

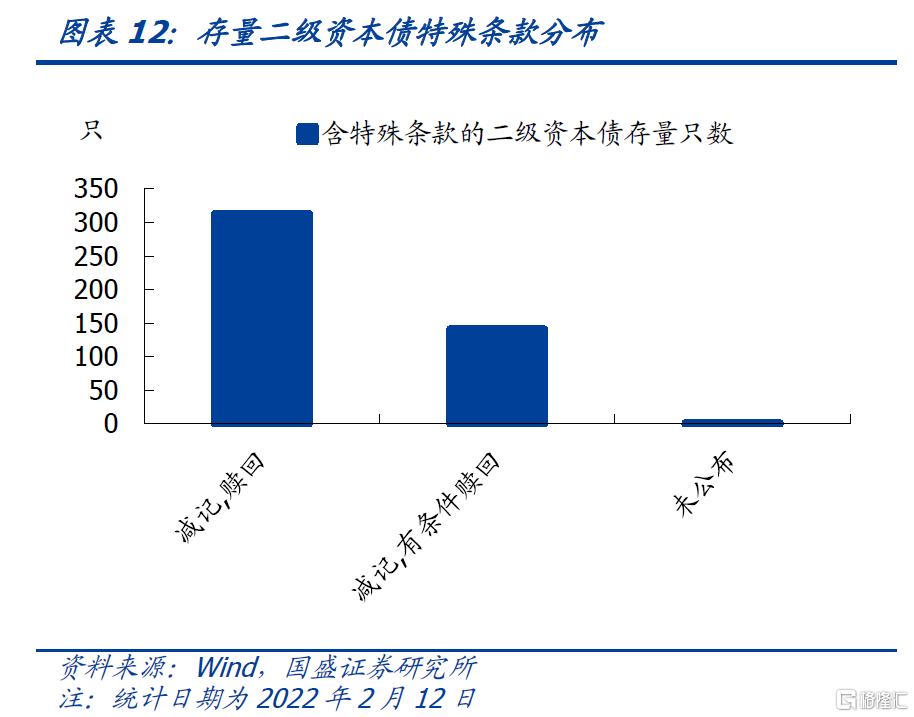

二級資本債主要含有次級條款、贖回條款和減記條款。二級資本債補充二級資本,受償順序在存款人和一般債權人之後。贖回/有條件贖回指自發行之日起,至少5年後發行銀行在滿足要求的情況下可贖回,但不得形成贖回權被行使的預期,且行使贖回權應得到銀保監會的事先批准。除非發生觸發事件,債券本息不得遞延或取消支付。減記條款的觸發事件是無法生存事件,投資者可能面臨減記部分本息不再支付的風險。自2013年以來歷年發行的二級資本債基本都含有減記和贖回條款。截至2022年2月12日,在存續的455只二級資本債中,除了1只私募發行未完整公佈特殊條款,其他均為公募發行的減記型二級資本債。

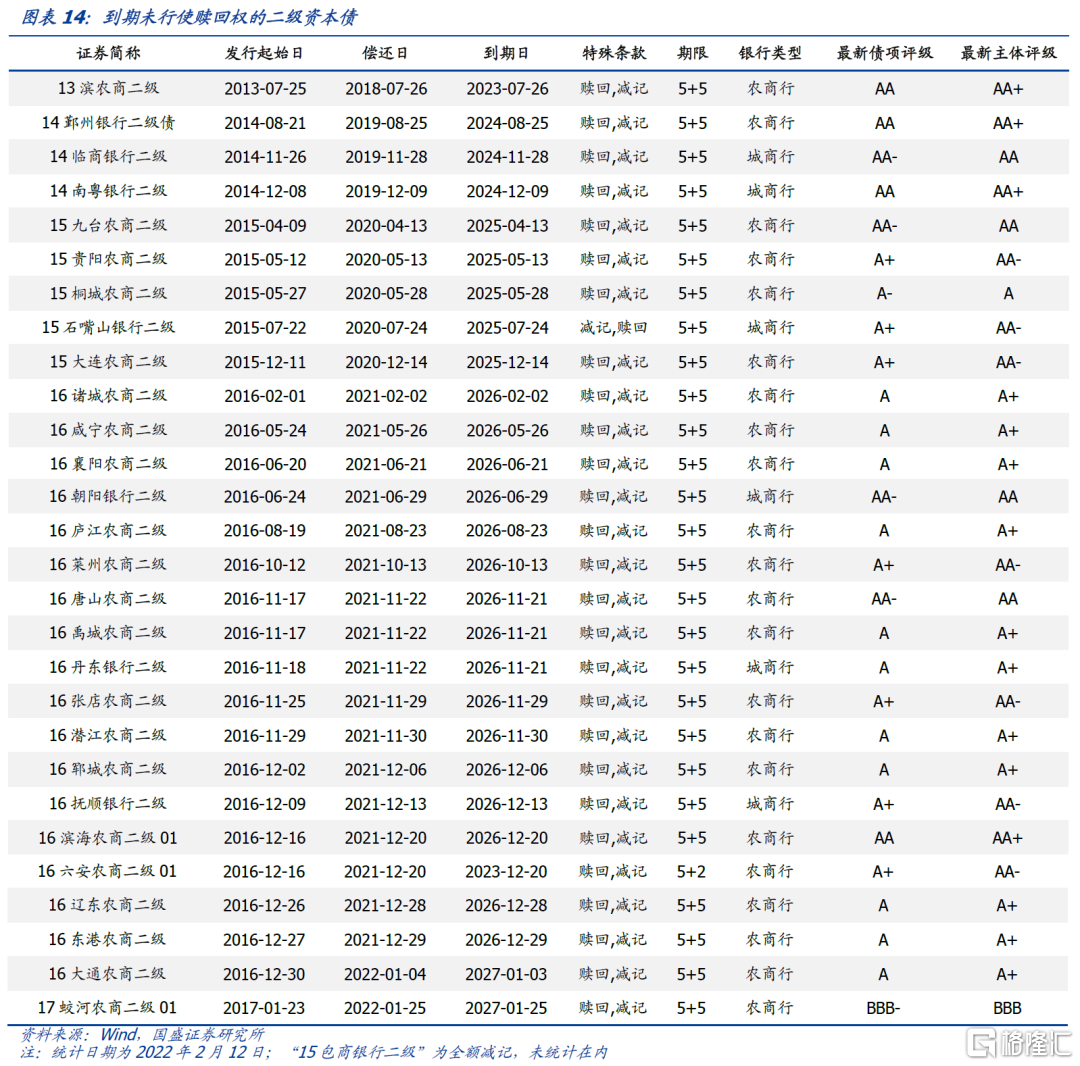

到期未贖回的二級資本債多為10年期,以農商行為主,債券估值多在不贖回公吿發布之後發生跳升。二級資本債在到期前最後5年可計入二級資本的金額按逐年20%減記,不行使贖回權會減弱二級資本債補充資本效果,因此銀行一般會贖回後再繼續發行,銀行不行使贖回權可能意味着資金較為緊張。而二級資本債不得含有利率跳升機制,因此在不行使贖回權後將增大投資者面對的估值風險。自2018年第一隻二級資本債未贖回以來,截至2022年2月12日,已有28只二級資本債到期未贖回,銀行類型以農商行為主,債項評級以A為主,主體評級以A+為主,除“16六安農商二級01”期限為5+2年外,其他均為5+5年期。未行使贖回權拉長了債券久期,均對二級資本債造成估值擾動,估值跳升發生日多在發佈不贖回公吿日之後,中債估值跳升幅度多在150-250bp左右。去年未贖回現象明顯增加,未贖回只數17只,涉及規模112億元。今年將面臨到期贖回的二級資本債規模4800億元左右。

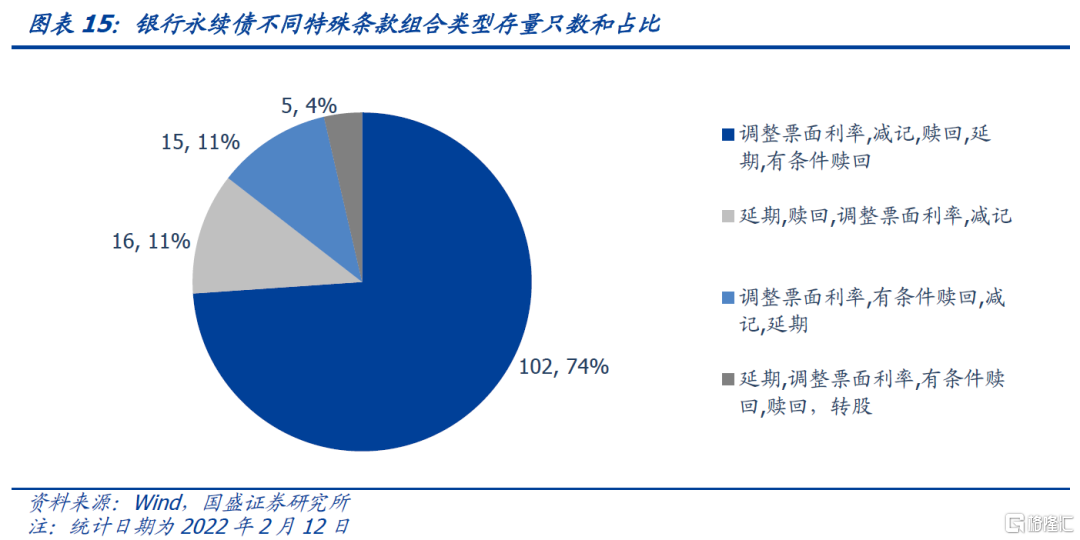

銀行永續債主要含有次級條款、延期條款、贖回條款、調整票面利率、減記/轉股條款。永續債補充其他一級資本,受償順序在存款人、一般債券人和次級債務後,永續債沒有明確到期日。贖回/有條件贖回指自發行之日起,至少5年後發行銀行在滿足要求的情況下可贖回,但不得形成贖回權被行使的預期,且行使贖回權應得到銀保監會的事先批准。發行人可定期通過調整基準利率調整票面利率,不得含有利率跳升機制。當觸發事件發生時,可立即進行減記或轉股,會計分類為權益的設定無法生存觸發事件,分類為負債的同時設定持續經營觸發事件和無法生存觸發事件。任何情況下發行銀行都有權取消資本工具分紅或派息,且不構成違約事件。在存續的138只銀行永續債中,有5只為轉股型,133只為減記型,由於一旦發生減記,不可恢復,因此轉股型永續債損失吸收條款對投資人來説優於減記型。銀行永續債期限均為5+N年,當前尚未有面臨贖回的情況。

從銀行資本債的到期贖回分佈來看,2022年只有二級資本債進入贖回期,2月12日後贖回規模預計4803億元,2024-2026年將同時有二級資本債和永續債面臨到期贖回,合計規模分別為1.12萬億、1.22萬億、1.14萬億,其中永續債過半。

二、銀行資本債利差走勢如何?

我們使用歷年發行的銀行資本債作為樣本券構建了銀行二級資本債和永續債的利差數據,計算相對於相同剩餘期限國開債的利差。關於剩餘期限的確定,對於已經到贖回日但未贖回的二級資本債,我們以到期日計算剩餘期限;對於還未到贖回日的二級資本債,因為未贖回規模較少,所有我們均以贖回日計算剩餘期限;對於永續債,我們均以到期日計算剩餘期限。

2.1 總體走勢回顧和不同券種利差比較

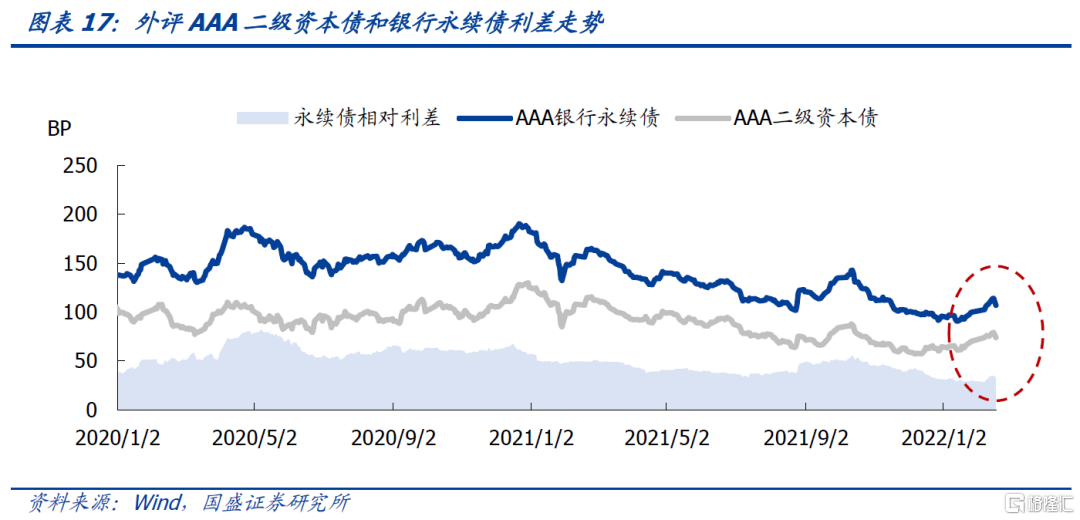

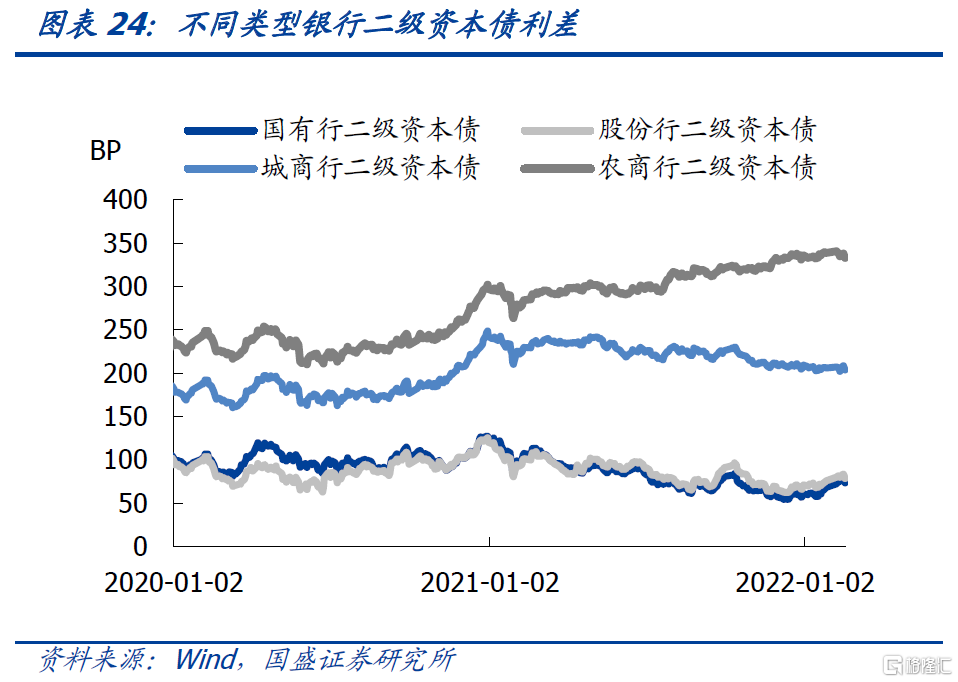

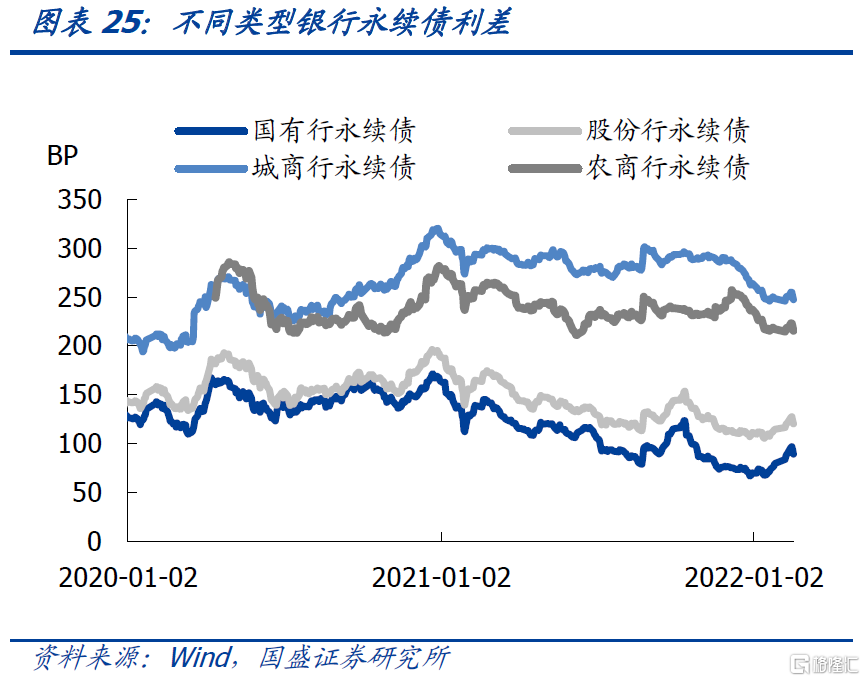

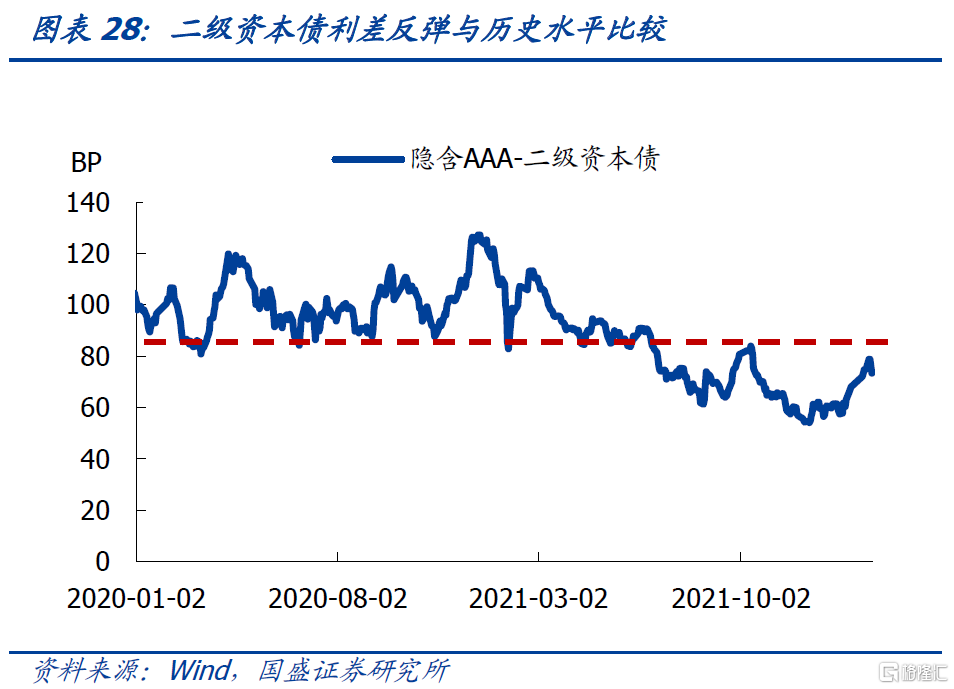

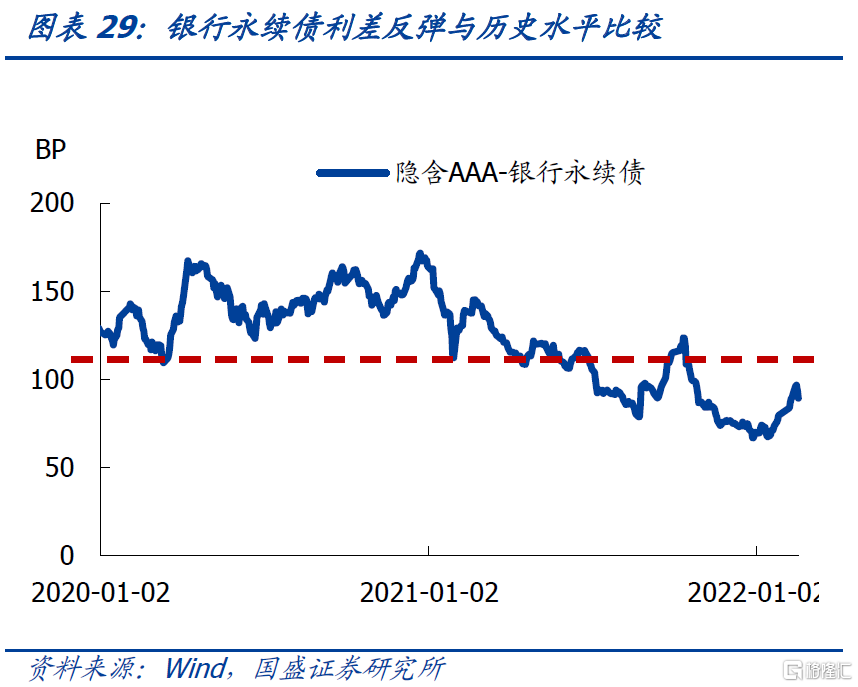

自去年初以來銀行資本債利差整體呈現持續收窄-反彈-持續收窄-反彈的態勢。2021年初以來資金面整體寬鬆,而永煤違約和包商銀行二級資本債全額減記事件使得投資者對信用風險仍然擔憂,資金在欠配壓力下投向銀行資本債。AAA二級資本債利差由1月初的124bp下降至8月中旬的69bp。8月底監管要求理財產品估值整改,給長期限資本債造成估值擾動,二級資本債利差大幅抬升,直到10月中下旬大行基本整改完成利差又有所回落。後續地產信用風險增加,結構性資產荒格局下機構繼續增配銀行資本債,二級資本債和永續債利差持續收窄。2022年1月央行超預期降息,在貨幣寬鬆預期下銀行資本債利差繼續小幅震盪下行,一度降至61bp。但自1月底以來銀行二級資本債和永續債利差均有所回升,AAA二級資本債利差自1月26日的70bp上行至2月15日的79.2bp,16日和17日兩個交易日利差又有所回落。

二級資本債與銀行永續債相比,當前二級資本債投資價值更高。由於永續債的受償順序在二級資本債之後,因此永續債的收益率一般高於二級資本債,二者相對利差反映了溢價補償。2月17日永續債相對銀行二級資本債利差為33bp,處於較低位置,永續債投資性價比不如二級資本債。

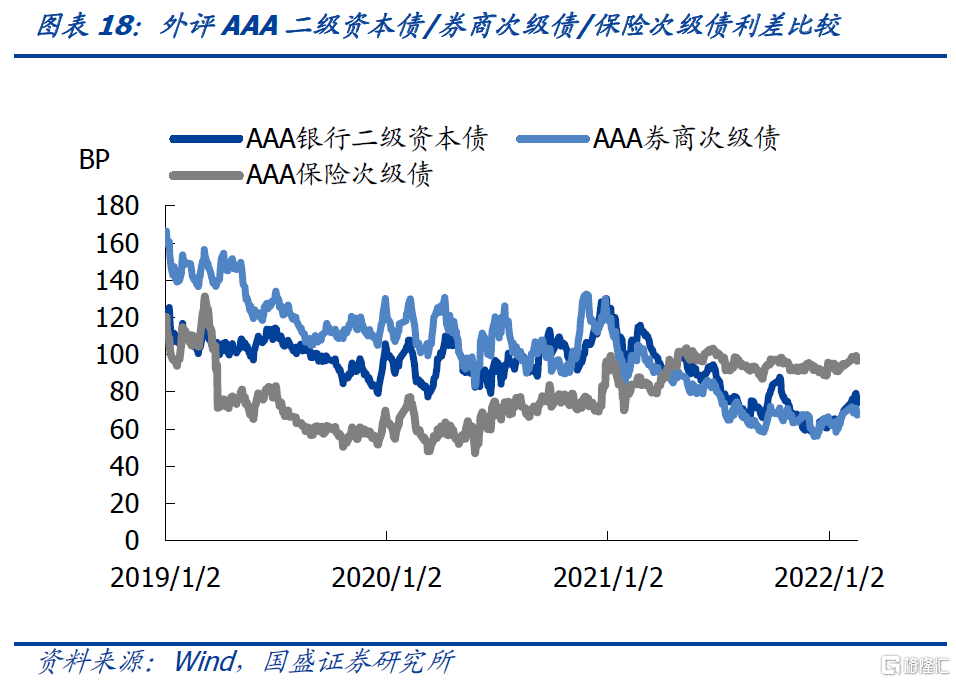

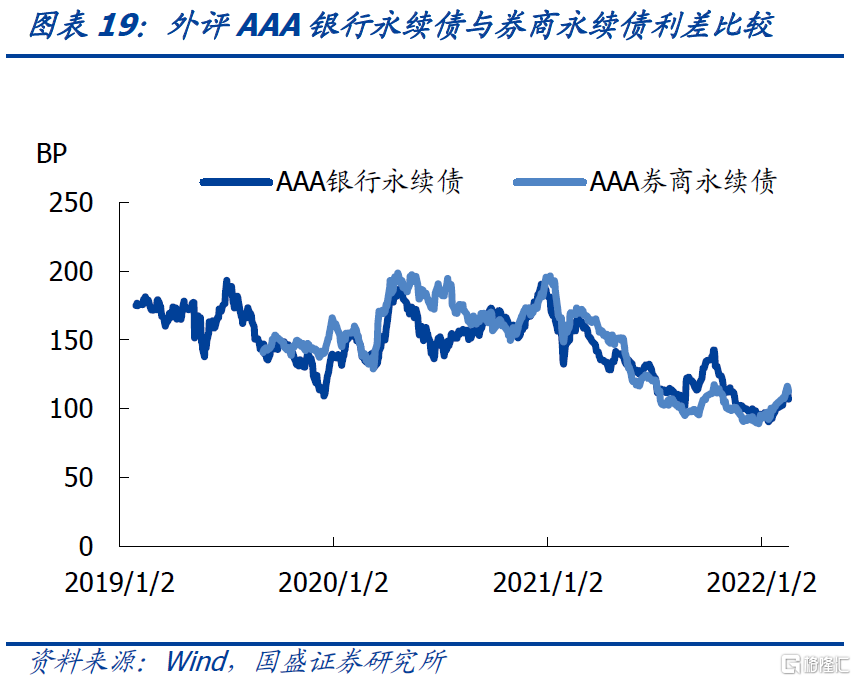

與券商次級債和保險次級債比較來看,銀行二級資本債和券商次級債利差都有所反彈,而且利差水平差異不大。儘管保險次級債利差補充空間更大,但就二級資本債而言,當前利差反彈後有小幅回落跡象,利差上行持續性大概率是有限的,那麼可以抓住拐點的投資機會。與券商永續債比較來看,銀行永續債利差相差不大,且均處於較低歷史分位。

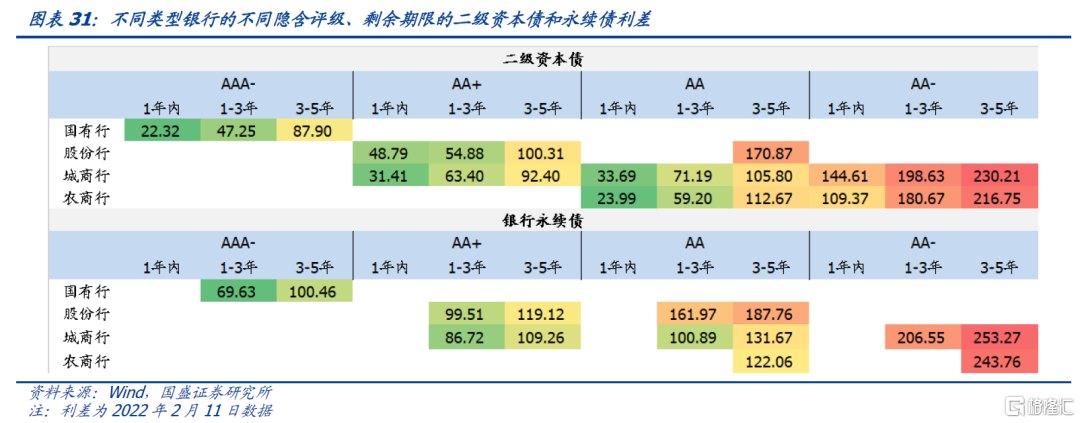

2.2 從不同類型銀行和隱含評級角度分析近期利差反彈走勢

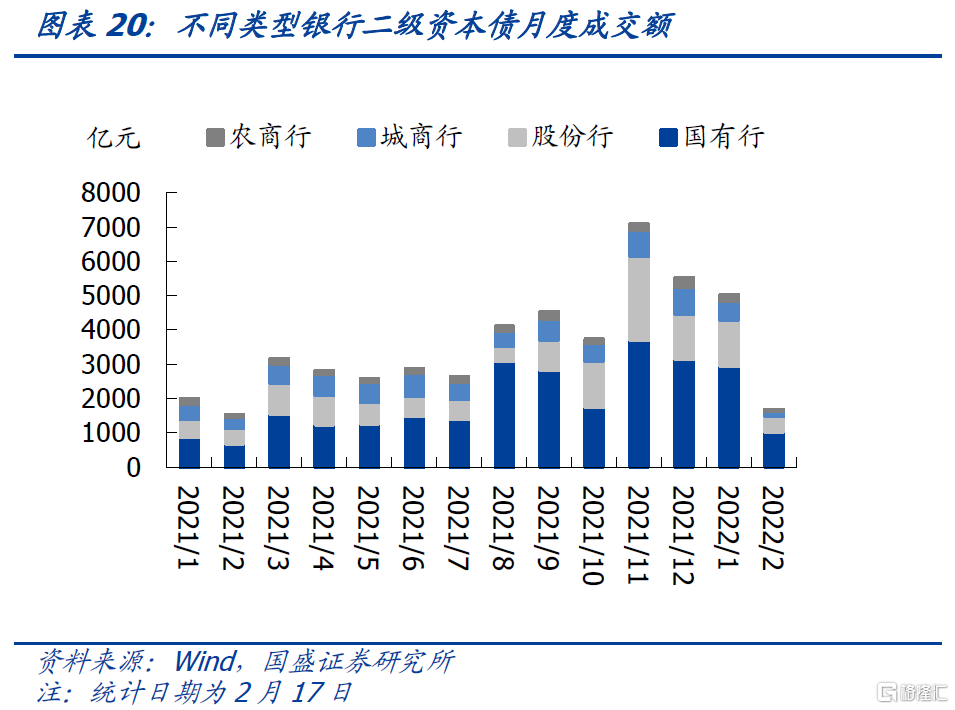

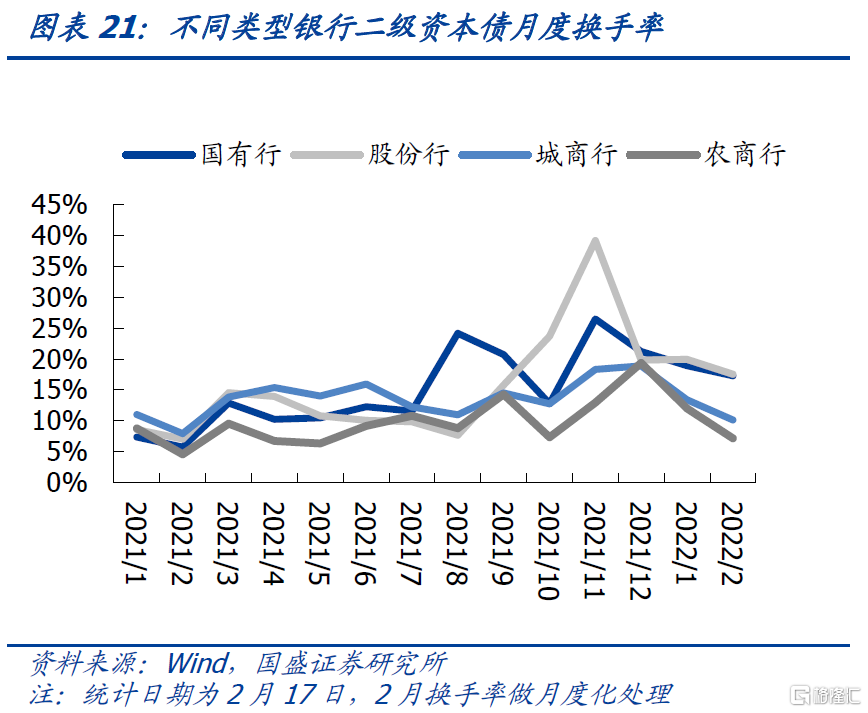

二級資本債月度成交額自去年11月以來不斷下降,但是國股行成交額和換手率仍維持高位,永續債月度成交額降幅不大,而且國有行永續債換手率仍在上升。這説明市場仍對大行資本債具有交易熱情,因此2月交易以來的高等級利差反彈大概率是由於利差降至低位的止盈操作導致。值得注意的是1月份城農商行永續債換手率居前,2月來看城商行永續債換手率居於第二高位,這説明在大行高等級利差降至低位情況下投資者對流動性高的城商行有下沉操作。

分銀行類型看資本債利差以進一步驗證前文分析。國股行二級資本債利差在1月底以來不斷上行,直到2月16日和17日合計小幅回落5bp左右。而城商行二級資本債利差較為平穩,且在近兩日也小幅收窄4.8bp。永續債表現類似,國股行永續債利差反彈時間早反彈幅度大,城農商行永續債利差整體保持平穩,略有回落。因此這也可以進一步驗證我們前文的分析,高等級資本債利差反彈持續性不強,且投資對城農商行有下沉操作。

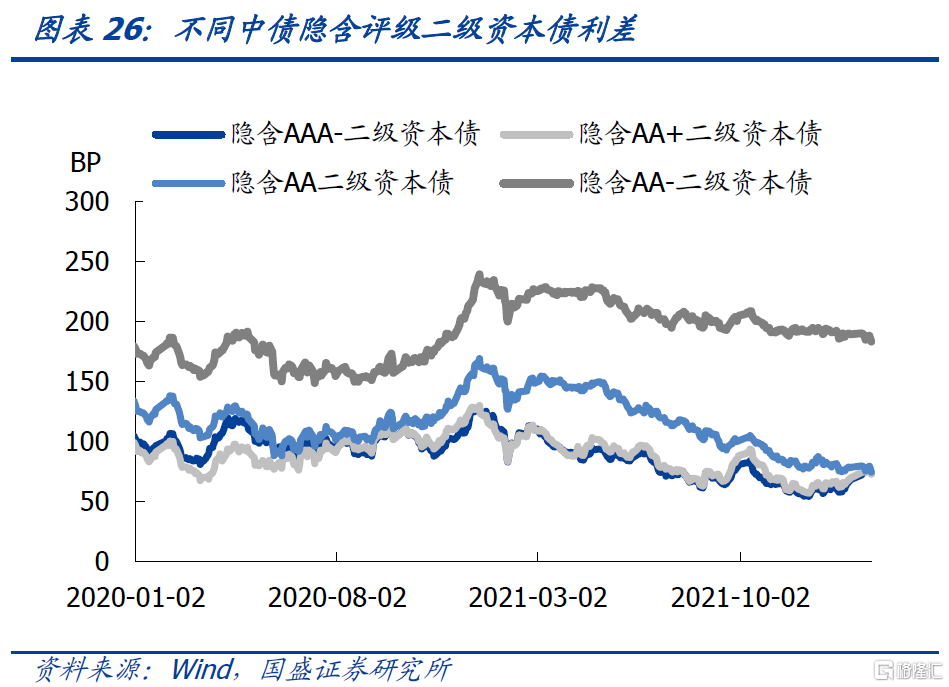

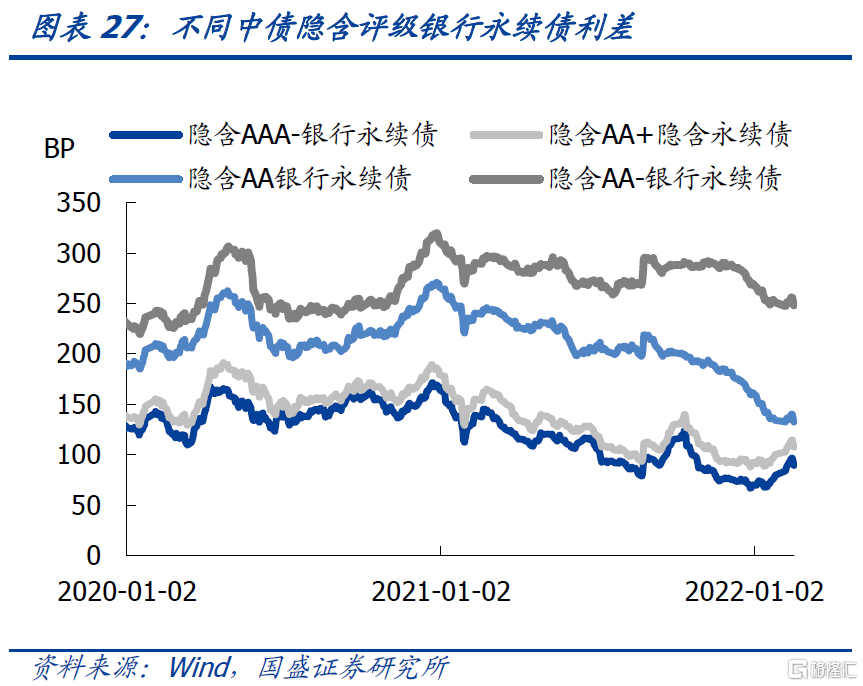

外評AAA樣本券以中高隱含評級為主,其利差反彈帶動外評高等級利差回升。構造AAA二級資本債利差曲線的127只外評AAA包括60只中債隱含評級AAA-、54只隱含AA+、12只隱含AA、1只隱含AA-,構造AAA永續債利差曲線的47只外評AAA包含21只中債隱含評級AAA-、19只隱含AA+、7只隱含AA。因此中高隱含評級佔比較大。不同評級利差整體仍呈分化態勢,AA-和AA較平穩,中高等級AA+和AAA-二級資本債利差在2月7日至15日分別上行3.6bp和6.8bp,AA+和AAA-永續債同期上升12bp和13bp,其利差反彈造成外評AAA二級資本債和永續債利差同期分別上行5bp和11bp。不過各隱含等級利差在16日和17日又小幅回落。

2.3 如何看待當前位置投資機會?

去年的銀行資本債行情與資金面整體寬鬆、結構性資產荒格局有關,但是當前利差出現反彈,並不意味着資產荒格局結束了,因為正如前文分析,大行成交額和活躍度維持高位,中小行永續債換手率持續上升,穩增長預期和超預期社融使得債市調整風險加大,止盈和下沉操作更應是出於高等級利差降到歷史低位的應對。而在2022年資產荒格局尚未結束的情況下,銀行資本債依然具有投資價值,因此拐點前後將是新的買入機會。2月17日,隱含AAA-二級資本債和永續債利差分別為73.4bp和89.3bp。鑑於利差在16和17日已經開始小幅回落,當前是可以投資的機會,或者待到隱含AAA-二級資本債利差進一步反彈至80-90bp、永續債利差進一步反彈至105bp左右再進入。

對不同類型銀行不同評級債券選擇而言,國股行整體風險較低,因此可在國有行隱含AAA-和股份行隱含AA+資本債中選擇分位數較高的,比如股份行AA+二級資本債,剩餘期限在1年內和3-5年的利差補償更大。對於中小行而言要在分位數相對較高的類型中選擇流動性好的城商行,比如AA+級城商行永續債、AA+剩餘期限1-3年的城商行二級資本債。

三、2022年銀行資本債發行測算和需求分析

3.1 四大行資本缺口和資本債發行測算

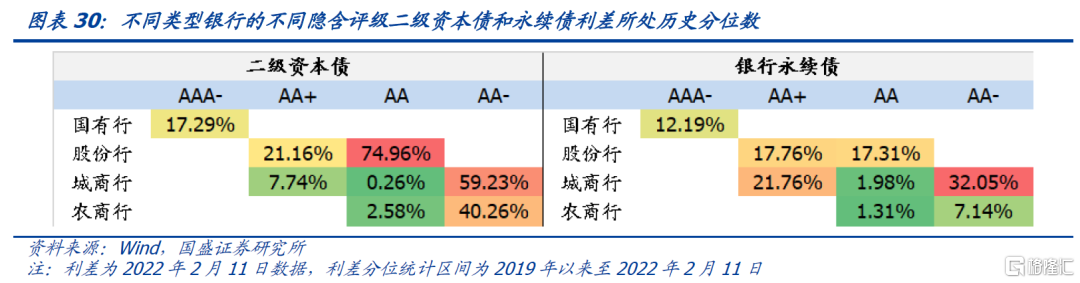

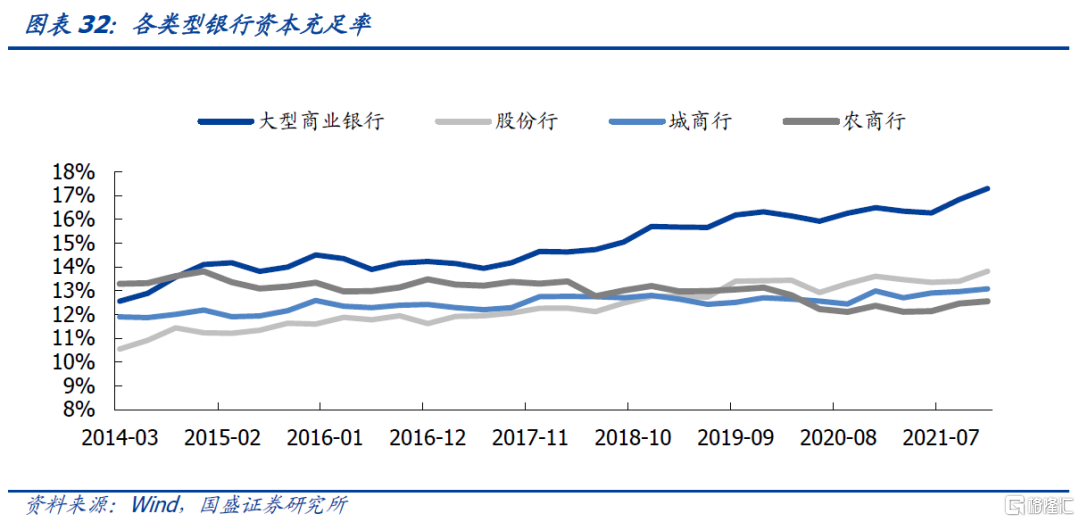

我國參照巴塞爾協議Ⅲ制定了商業銀行資本監管要求,按監管標準看當前中小銀行補充資本需求較強。2012年銀監會發布《商業銀行資本管理辦法(試行)》,資本監管分為最低要求(8%)、儲備資本(2.5%)、逆週期資本(0-2.5%),系統重要性銀行還應計提附加資本。2020年9月監管發佈《關於建立逆週期資本緩衝機制的通知》,明確逆週期資本緩衝比率初始設定為0,央行和銀保監會將定期評估和調整逆週期資本緩衝要求。2020年12月和2021年9月監管發佈《系統重要性銀行評估辦法》和《系統重要性銀行附加監管規定(試行)》,將系統重要性銀行分為五組,第一組到第五組的銀行分別適用0.25%、0.5%、0.75%、1%和1.5%的附加資本要求。若銀行同時被認定為我國系統重要性銀行和全球系統重要性銀行,附加資本要求不疊加,採用二者孰高原則確定。央行和銀保監會基於2020年數據,評估認定了19家國內系統重要性銀行,工農中建四大行為第四組。因此國內非系統重要性銀行資本充足率不得低於10.5%,四大行作為國內重要性銀行資本充足率不得低於11.5%。2021年末大行資本充足率17.29%,股份行、城商行和農商行資本充足率分別為13.82%、13.08%、12.56%,資本補充的需求仍較強。

我國參照全球TLAC監管制定了中國版監管要求,對被納入全球系統重要性銀行的大行提出更高的資本要求。2021年10月,央行參照TLAC監管要求制定了《全球系統重要性銀行總損失吸收能力管理辦法》,對我國被納入G-SIBs的銀行提出了更高的資本監管要求。目前我國工農中建四大國有銀行為全球系統重要性銀行,要求為TLAC風險加權比率應於2025年初達到16%、2028年初達到18%。TLAC風險加權比率=(TLAC–扣除項)÷風險加權資產,外部總損失吸收能力主要包括符合規定的監管資本、非資本債務工具和存款保險基金,扣除項主要為資本工具和非資本債務工具按規定扣除。根據規定,全球系統重要性銀行應當同時滿足外部總損失吸收能力比率要求和緩衝資本(儲備資本、逆週期資本和系統重要性銀行附加資本)監管要求。計算外部總損失吸收能力風險加權比率時,為滿足緩衝資本要求計提的核心一級資本工具不能計入外部總損失吸收能力。但目前我國尚沒有TLAC非資本債務工具發行,因此可近似估算TLAC風險加權比率≈資本充足率+存款保險基金豁免比例-儲備資本率-逆週期資本率-G-SIBs附加資本率。2021年G-SIBs名單中工行、中行、建行屬於第二組,附加資本要求為1.5%,農行處於第一組,附加資本要求為1%。

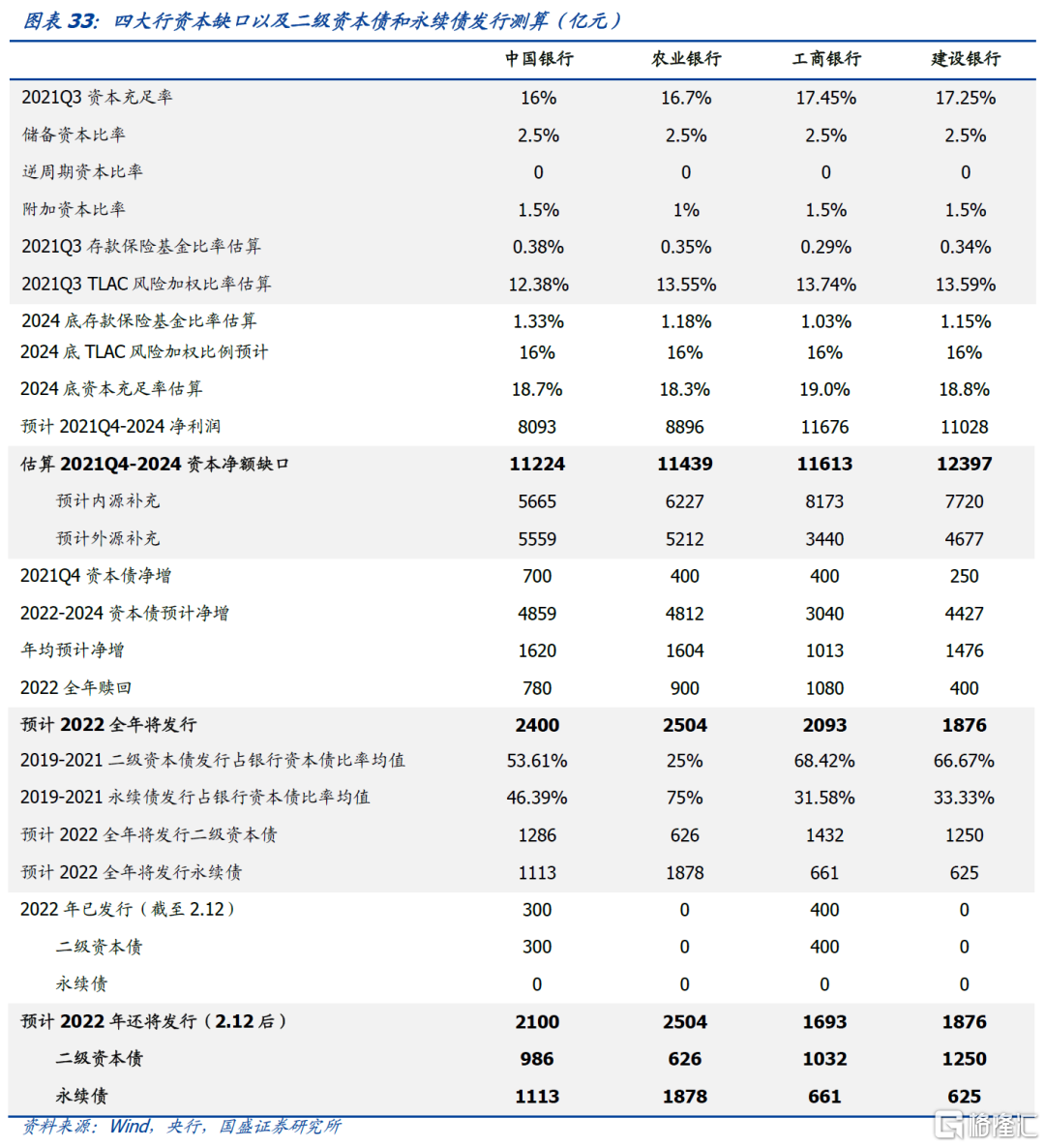

我們測算四大行達到TLAC要求存在的資本缺口,並對2022年銀行二級資本債和永續債發行規模分別做出預估。測算主要基於以下假設:(1)假定2021-2024年存款保險基金按2020年增速增長,且不發生任何支出,則2024年末存款保險基金規模預計為2655億元(2)假定2022-2024每年各銀行RWA增速為2019-2021Q3平均增速減1%,因為資本補充壓力加大,銀行可能會放緩風險加權資產增速(3)假定內源資本補充僅考慮利潤留存,留存比率維持70%。我們使用2021Q3淨利潤得到年化淨利潤,假定2022-2024每年淨利潤增速與2019-2021年平均增速一致。

我們預計四大行資本淨額缺口為4.67萬億,內源利潤補充預計2.78萬億,需外源補充1.89萬億。在不考慮TLAC非資本債務補充工具的情況下,那麼2022-2024年四大行資本債需淨增1.71萬億,年均淨增估計5713億元。考慮到2022年四大行資本債贖回額3160億元,因此2022年全年四大行需發行8873億元。截至2月12日已發行700億,因此後續還需發行8173億。假定今年各銀行發行二級資本債和永續債結構與2019-2021年平均比例相同,預計今年2月12日後四大行還將發行二級資本債3895億和永續債4277億元。

3.2 全市場銀行二級資本債和永續資本債發行測算

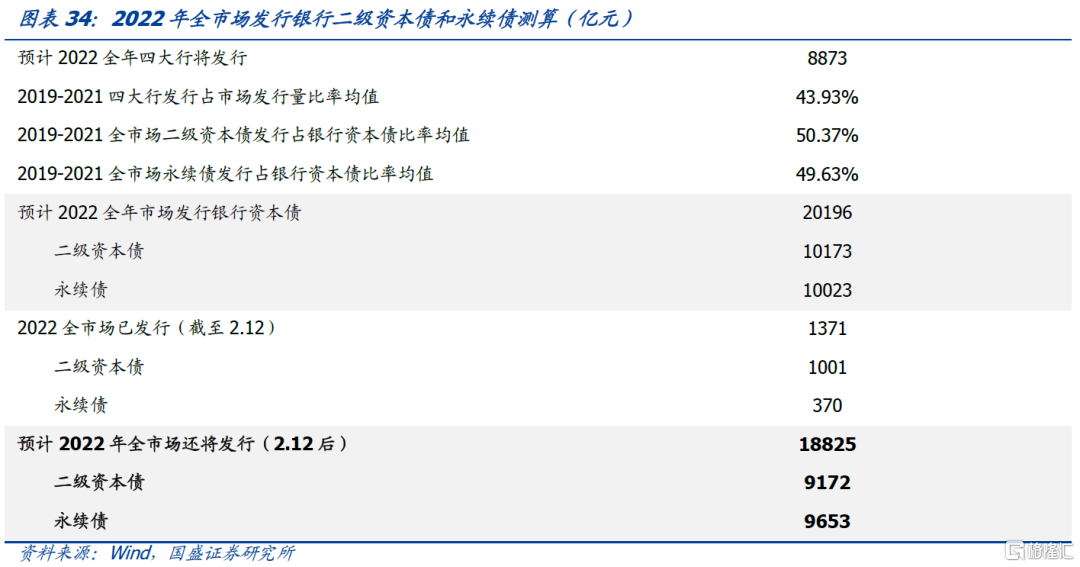

根據銀行資本債歷年發行佔全市場比重和發行結構可以估算今年全市場二級資本債和永續債發行規模。2019-2021年四大行資本債發行規模佔全市場資本債發行規模比重平均值為44%,假定2022年維持此比例,則預計2022年全市場銀行資本債發行規模為2.02萬億。考慮到已經發行的規模,再結合歷年市場發行資本債中二級資本債和永續債佔比均值,預計今年2月12日後全市場還將發行銀行資本債1.88萬億,包含二級資本債9172億元和永續債9653億元,分別淨增4369億和9653億,比2021全年淨增多出359億和3798億元。因此二級資本債供給衝擊預計不大,而且如果後續有TLAC非資本債務工具發行,那我們的估算值可能存在高估。

3.3 不同類型銀行二級資本債和永續資本債發行測算

在得到全市場銀行資本債預計發行規模後,結合2019-2021年各類銀行資本債發行規模佔全市場比重均值和各類銀行歷年資本債發行結構,可估算各類銀行二級資本債和永續債發行規模。預計2022年2月12日後,國有行將發行1萬億資本債,包括5195億元二級資本債和4843億元永續債,股份行將發行5486億元資本債,包括2164億二級資本債和3322億元永續債,均超出2021全年發行規模。

3.4 各類機構對銀行資本債需求分析

銀行自營和銀行理財是銀行資本債的主要投資力量,銀行資本債互持規模大。根據中債託管數據,截至2021年2月,商業銀行持倉二級資本債佔比29.6%,廣義基金佔比高達60.7%,其中大部分為銀行理財。對於銀行自營而言要考慮風險資本佔用問題,銀行資本債信用風險權重為100%,如果永續債計入權益,風險資本權重為250%。對於銀行理財而言,理財整改過程中定開產品和現金管理類產品配置了很多可以攤餘成本法估值的銀行資本債,而去年8月底理財估值整改,全面推進淨值化之後使得銀行理財對銀行資本債的需求邊際弱化,同時受限於期限匹配要求對長期限資本債偏好下降。

監管對保險機構投資債券的限制不斷放寬,同時保險資金負債端久期長的特點利於承接銀行資本債。2019年1月,銀保監會允許保險機構投資銀行二級資本債和永續債,2020年5月,銀保監會發布《關於保險資金投資銀行資本補充債券有關事項的通知》,取消外部債項評級要求,2021年11月銀保監會發布《關於調整保險資金投資債券信用評級要求等有關事項的通知》,取消了保險資金投資金融企業(公司)債券對金融機構的評級要求,對保險資金投資商業銀行債券的限制放寬。

年金對國股行資本債的投資需求也將增加。根據2020年底人社部調整年金基金投資範圍的通知,“年金基金可投資信用等級在投資級以上的金融債”,新增永續債投資,規定之一為“永續債及發行主體的信用等級不低於國內信用評級機構評定的AA+級”。

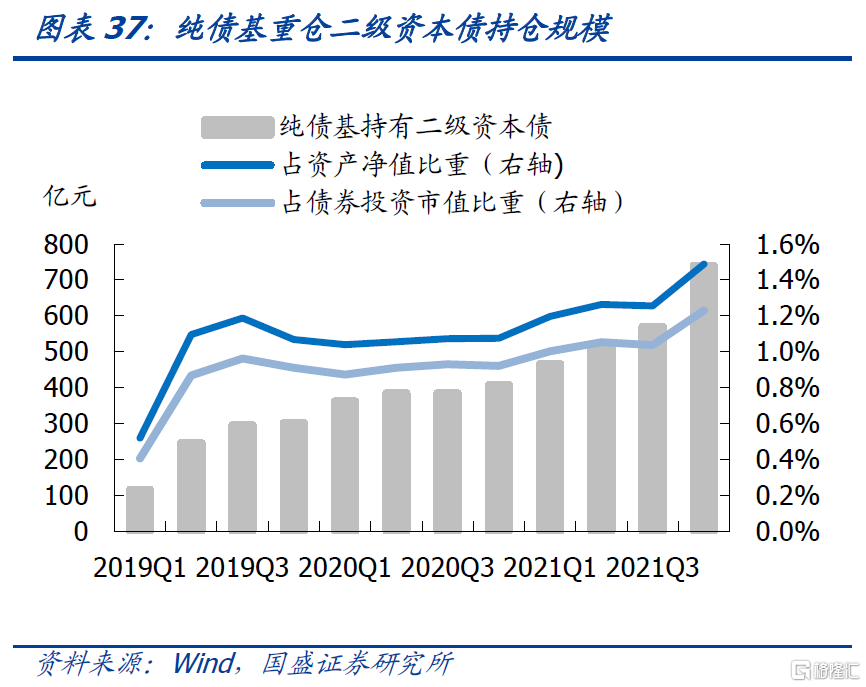

公募基金投資力量增強。在結構性資產荒格局下,銀行資本債安全性較高且具有品種溢價,公募基金對其關注度提升。根據純債基重倉券數據,去年四季度純債基持倉二級資本債規模大幅增加,佔債券投資市值比也有所上升。

不過對於投資者來説投資永續債面臨的一個主要風險是權益/負債屬性的認定。銀行永續債若被認定為債權,對投資者吸引力更大。如果政策要求嚴格實行投資人對於永續債的認定應當與發行方分類一致的要求,若計入權益工具,銀行永續債將佔用部分機構的權益投資額度,對投資者吸引力也將下降。

四、構建商業銀行打分模型篩選主體

4.1 指標選取和模型設定

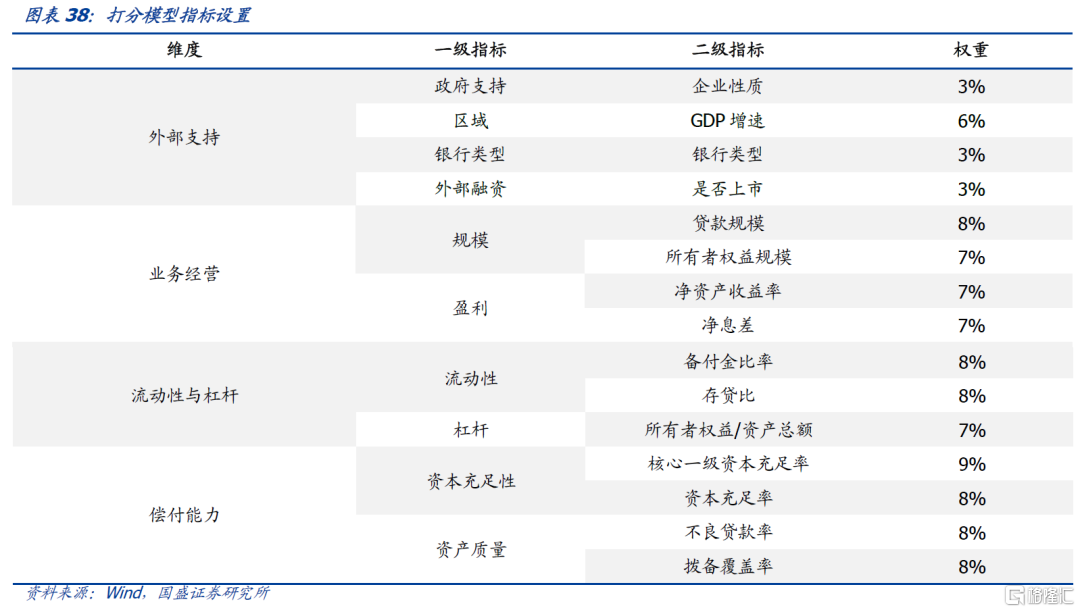

商業銀行經營風險取決於宏觀和行業風險,商業銀行存在順週期性,宏觀經濟環境對商業銀行經營和發展具有重要影響。城商行業務開展主要集中於某個區域,區域經濟實力、財政實力影響銀行的存貸款規模和資產質量等。我們採用區域GDP增速衡量區域經濟狀況,將其歸類為外部支持維度。外部支持方面其他因素還包括企業性質、銀行類型和是否上市,央企、地方國企、民企等獲得的政府支持不同,國股行比城農商行獲得更大的政府支持,上市銀行實力更強,融資渠道更通暢,信息透明度高。

業務經營主要通過業務規模和盈利能力來判斷。貸款業務是銀行的主營業務,貸款規模大小一定程度反映了銀行主營業務能力強弱。所有者權益規模可以反應銀行業務規模上限。淨資產收益率越高,銀行資產運用能力越強,也有助於銀行增強資本補充。淨息差反映了商業銀行的息差空間,

商業銀行的財務風險主要考察流動性與槓桿、償付能力。備付金比率反映了銀行的資金營運能力,備付金比率高,應對存款支付和資金清算時可調用的資金更充足。我們使用所有者權益/資產總額衡量銀行槓桿水平,槓桿水平越高,流動性風險相對更大。償付能力主要考量資本充足性和資產質量,指標為核心一級資本充足率、資本充足率、不良貸款率、撥備覆蓋率,不良貸款率越低,撥備覆蓋率越高,資產質量越好。

因此我們從外部支持、業務經營、流動性和槓桿、償付能力四大維度選取15個二級指標,並賦予合適的權重構造主體打分模型。財務數據均採用2021年9月的數據,對於缺失數據,我們採用2020年末數據進行代替計算。

4.2 各銀行得分和主體利差擬合

在當前銀行資本債配置價值不斷上升的情況下,對商業銀行主體進行打分以進一步幫助投資者選擇投資標的的重要性增強。我們將打分結果和主體利差進行擬合,擬合效果良好,説明模型具有一定參考意義。整體來看,國股行得分高於城商行得分,城商行得分整體高於農商行。排名靠前的城農商行多位於區域經濟實力較強的區域,同時自身財務指標也較為良好。根據擬合圖形,投資者可以在主體得分差不多的銀行中選擇利差具有較大空間的主體。國股行整體風險較低,城農商行在得分較高的主體中選擇,比如寧波銀行和上海農商行等。

風險提示:

商業銀行超預期信用風險事件發生;二級資本債和永續債發行測算與實際發行存在偏差;打分模型具有侷限性。

More Content