今日,兩市主要指數下跌,滬指早間低開後一路震盪走低,全天收跌0.98%報3428點,深成指、創業板指衝高回落,分別跌0.77%報13123點、0.52%報2732點。兩市2180股上漲,2300股下跌,成交量回落,成交額8600億元,北上資金淨流出2.81億元。

盤面上,行業板塊多數下跌,金融、地產股成下跌主力,券商板塊重挫,東方財富大跌13.3%,成交額放大至156億,廣發證券跌9.6%;建材、地產、保險、銀行、電力等板塊大跌靠前。醫藥股活躍,新冠藥概念股逆勢大漲,雅本化學等多股漲停;CXO概念漲幅緊隨其後,博騰股份漲停;旅遊板塊大漲,凱撒旅業連續三交易日漲停;鋰電池概念溫和回升,寧德時代漲超3%,鋰礦、黃金、白酒、草甘膦等概念活躍。

具體來看:

新冠治療板塊領漲,誠達藥業、雅本化學、拓新藥業20CM漲停,君實生物漲超12%,翰宇藥業、上海凱寶、尖峯集團漲超10%,睿智醫藥、舒泰神漲超6%。

旅遊股繼續活躍,凱撒旅業、西藏旅遊、嶺南控股、曲江文旅漲停,張家界、ST西域、ST騰邦、桂林旅遊漲超6%,麗江股份漲超5%,雲南旅遊漲超4%。

中信證券研報指出,展望2022全年,疫情影響減弱的趨勢較明確,預計疫情修復投資主線將貫穿全年,對政策放鬆的預期升溫之下股價表現望更先於基本面修復。

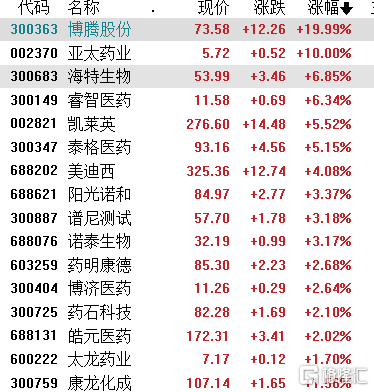

CRO概念股有所反彈,博騰股份、亞太藥業漲停,海特生物漲超6%,凱萊英、泰格醫藥漲超5%,美迪西漲超4%,陽光諾和、藥明康德、康龍化成等跟漲。

東吳證券最新研報稱,2022年國內主流CXO公司平均市盈率爲41倍,PEG均值0.93,與國外CXO公司相比,A股CXO估值已經大幅消化。國內龍頭CXO公司已與美國龍頭藥企合作多年,且承接大批新冠藥物訂單,若美國藥企更換CXO服務商需付出高成本,承擔高風險,所以仍然認爲國內CXO龍頭公司被列入實體清單可能性不高。

銀行、證券板塊跌幅居前,東方財富跌超13%,廣發證券跌超9%,蘭州銀行跌超8%,長城證券跌超6%,華泰證券、湘財股份、成都銀行跌超5%,興業證券、東方證券跌超4%。

數字貨幣板塊下挫,翠微股份跌停,華揚聯衆跌超9%,京北方跌近8%,四方精創、天喻信息跌超5%,新開普、雄安科技、信安世紀跌超4%。

房地產股走弱,粵宏遠A跌停,泰禾集團、新華聯得超9%,榮安地產跌超7%,新城控股、嘉凱城跌超6%,藍光發展、中交地產、金地集團跌超5%。

週末,萬科董事會主席鬱亮表示,房地產行業已經入了黑鐵時代,正縮表出清,這會是破釜沉舟、背水一戰的一年。在這個過程中,行業規模會開始萎縮、市場分化也會越來越明顯。

豬肉股大跌,大北農跌近10%,新希望跌近6%,正邦科技跌超3%,牧原股份跌超2%,溫氏股份跌超1%。

消息面上,3月交割的生豬期貨合約跌2.23%,報12740元/噸再創新低。國泰君安農業團隊認爲,豬週期預期最差的時間已經過去,股價向價值中樞靠攏就應該是必然趨勢。上週全國平均豬糧比價進入過度下跌二級預警,發改委啓動豬肉儲備收儲工作,從歷年收儲量規模、政策響應等來看收儲政策對市場的影響有限;其次原材料價格擡升短期對豬價影響不大,但會加速產能去化,縮短週期磨底時間,長期或將擡升週期價格高點。

鋼鐵板塊下跌,河鋼資源跌超5%,馬鋼股份、寶鋼股份跌超4%,南鋼股份、首鋼股份、鞍鋼股份跌超3%。

個股方面,東方財富今日暴跌,最低報26.9元/股,市值最高蒸發461億,最終收跌13.36%報27.49元/股,總市值2850億元。有分析人士認爲,東方財富殺跌主要有三個原因:一是今天券商板塊整體波動;二是上週五晚上,公司發佈可轉債最後一次贖回提示性公告,可能面臨轉債拋壓;三是週末關於新發基金遇冷新聞影響。

北向資金方面,北上資金淨流出2.81億元,其中滬股通淨流入1.81億元,深股通淨流出4.62億元。

展望未來,西部策略認爲,需要積極配置盈利與通脹高度相關,且受益於線下經濟復甦的消費板塊,尤其是必須消費品仍然是貫穿全年的配置主線,包括養殖業,種植業,食品加工,餐飲旅遊,零售,紡服,中藥,橡膠製品等。另外一方面,在今年快速輪動的市場環境下,風險偏好較高的投資者可以遵循信用週期,積極參與在信用週期上行階段盈利拐點出現概率較高行業的輪動性交易機會。此外,市場企穩後,業績能夠確定兌現的優質成長龍頭有望迎來階段性修復。

More Content