本文來自格隆匯專欄:半導體行業觀察

在全球缺芯的情況下,芯片代工企業無疑成為了香饃饃的存在。

如此緊張的供需關係促成了絕對的賣方市場,下游廠商必須拿出合適的籌碼才能順利拿貨,全球半導體代工巨頭們因此持續火熱,賺得盆滿缽滿。

台積電

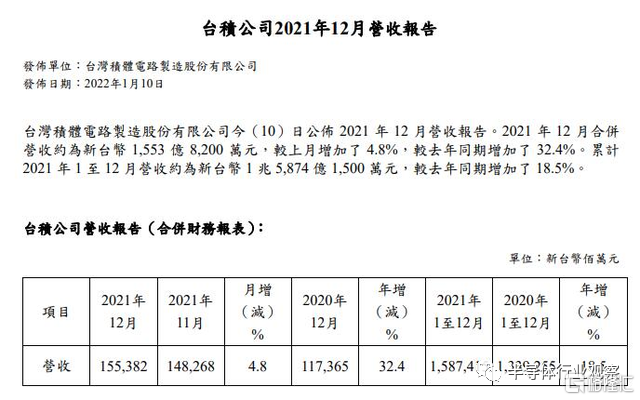

近日,台積電發佈2021年度財報,2021年總營收為15874.2億新台幣(約合人民幣3658.3億元),相較去年的13400億新台幣增長18.5%,月度營收、季度銷售額、年度總營收均創下歷史新高。

在全球缺芯的大背景下,作為全球最大的芯片代工廠,台積電可謂是紅得發紫,即使在去年8月上調了一波芯片代工價格,但也並不能擋住洶湧的訂單。為了保證貨源,不少廠家都爭搶着台積電的產能,蘋果、高通、英偉達、AMD、英特爾等數十家客户,紛紛預先支付資金給台積電。預計2022年,台積電將取得1500億新台幣的預付款,約合人民幣346.35億元。

為了應對市場需求,台積電正在四處建廠擴大產能,由於其芯片製造技術的先進性,以及全球產能不足和本土供應鏈問題,很多國家都主動邀請台積電建廠。

此外,台積電去年在美國亞利桑那州開始了5nm晶圓代工廠建設,計劃投資120億美元,預計2024年投產;目前也正在與索尼一起在日本熊本建立 22nm和28nm代工廠,主要生產用於圖像傳感器、車用芯片和其他產品的2X nm製程芯片,預估該廠將在2022年開始興建,2024年開始進入量產;同時考慮在德國建立另一家代工廠。

除了新建晶圓廠擴產,台積電也針對既有的產能進行擴產的動作。其中,在中國南京廠的部分,目前已逐步擴產達到16 納米制程月產能2.5 萬片的規模。另外,去年4月,台積電宣佈為滿足結構性需求的增加,並應對從車用芯片短缺開始擴及整個全球芯片供應的挑戰,將投入28.87億美元資本支出在南京廠擴充28nm成熟製程,預計於2022年下半年開始量產,2023年年中實現滿產,達到4萬片/月。

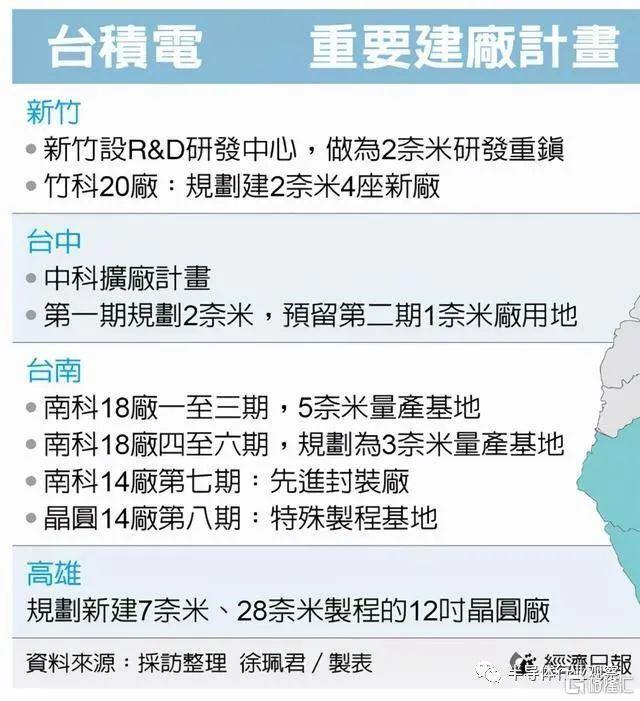

與此同時,有消息表示,“台積電還正在調整其在中國台灣的工藝和生產能力,在新竹、台中、台南和高雄均有建廠規劃。”其中,台積電將斥資近1萬億新台幣在中科園區附近的高爾夫球場興建2nm晶圓廠,併為後續1nm工廠預留用地。這也是繼竹科寶山之後,台積電規劃的第二個2nm晶圓廠。

台積電在台灣地區建廠計劃(圖源:經濟日報)

為此,在資本支出規劃方面,台積電2021年已拋出三年千億美元大投資的規劃。此外,有報道稱台積電計劃在2022年增加資本支出,同時繼續建設新產能,並表示其1000億美元的三年預算可能會增加到1120億美元。

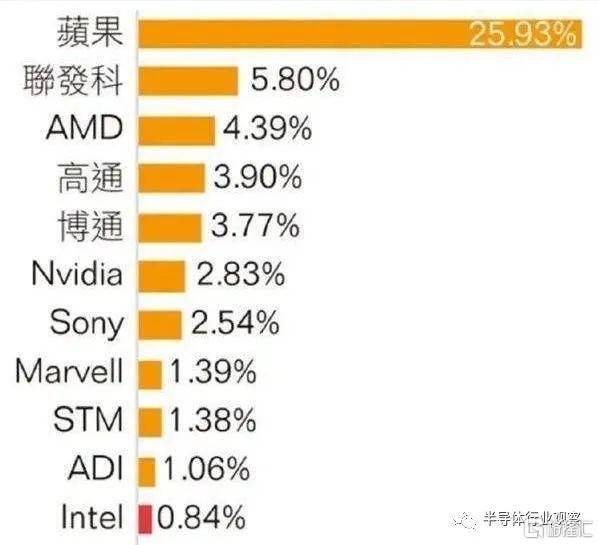

在年終營收數據發佈之前,台積電公佈了不同客户帶來的營收比例情況。蘋果、聯發科、AMD、高通、博通、英偉達等行業巨頭都是其客户,其中,僅蘋果一家就為台積電貢獻了將近26%的收入。當然這都是由於蘋果旗下的Mac/iPad電腦和iPhone手機的暢銷,使得蘋果的芯片需求旺盛。

與台積電產能擴張同步進行的,是其在先進製程上的研發進度。目前,台積電也在加速2 nm產線的建設,其基於GAA的2nm工藝正在順利成型,其首次量產可能比預期的要早。台積電對產能擴張充滿信心,客户也有信心,從2022年到2025年,其銷售額預計年均增長至少15%。

台積電的前景也被業內大型機構看好。高盛年初在一份報吿中寫到,由於芯片價格上漲,高性能計算機(HPC)、5G、物聯網處於行業升級週期以及其他利好因素影響,台積電今年的增長速度將高於2021年,預計台積電2022年的美元營收同比將增長26.1%,再創新高。

三星電子

在先進工藝領域,唯有三星能與台積電勉強交鋒。

三星電子前不久發佈了業績預吿,預計2021年Q4實現營收76萬億韓元(約合4043.2億元人民幣),同比增長23.48%,環比增長2.73%,有望創下單季度營收歷史新高。三星將其歸功於存儲芯片需求強勁以及晶圓代工業獲利提升。

面對台積電的全球佈局,積極擴產動作,三星也不甘示弱,準備大筆投資企圖拉近與台積電的差距。

去年10月,三星電子宣佈預計在2026年前將晶圓代工產能提高到目前三倍。其中,三星擴產的重頭戲,就是在美國建立第二座晶圓廠一事。去年11月,三星宣佈新廠將建於德州泰勒市,斥資170億美元興建以5nm先進製程為主的12英寸晶圓廠。預計將於2022年動工,2024年完工投產,目標鎖定蘋果、高通、英偉達、AMD等美系芯片設計業者,與台積電在亞歷桑納州的5nm 12英寸晶圓廠互別苗頭。

除了在海外新建晶圓廠之外,三星晶圓代工業務在韓國境內的發展也沒有停滯。為應對高效能運算與5G芯片客户的需求,三星旗下的平澤新擴建採用極紫外光光刻機(EUV) 的5nm廠,在2021年6月已經開出新產能,而且該廠區併力拼4nm與3nm開始展開風險試產的動作。至於已經率先生產5nm製程的華城廠,先前有韓國媒體曾經報導其5nm製程良率低於50%,因此,市場預估目前三星正在努力提升良率之中,藉以進一步提高產能。

儘管在高端領域,唯有三星與台積電勉強交鋒,但事實上,日常生活裏大多數的芯片生產需求最多也就到28nm製程節點。在不同技術層面和各自針對的應用市場來講,廠商們都在進行新的技術和市場探索。

聯電

雖然聯電先前已經暫緩先進製程的研發,專注於成熟製程的領域。但隨着疫情期間全球芯片荒的情況,不但讓聯電的營收大幅提升,也使得聯電晶圓產能供應吃緊。

聯電在上週公佈業績顯示,公司2021年全年營收達2130.11億元新台幣,年增20.47%。12月營收達202.8億元新台幣,月增3.14%,年增32.65%,再創全年營收歷史新高。

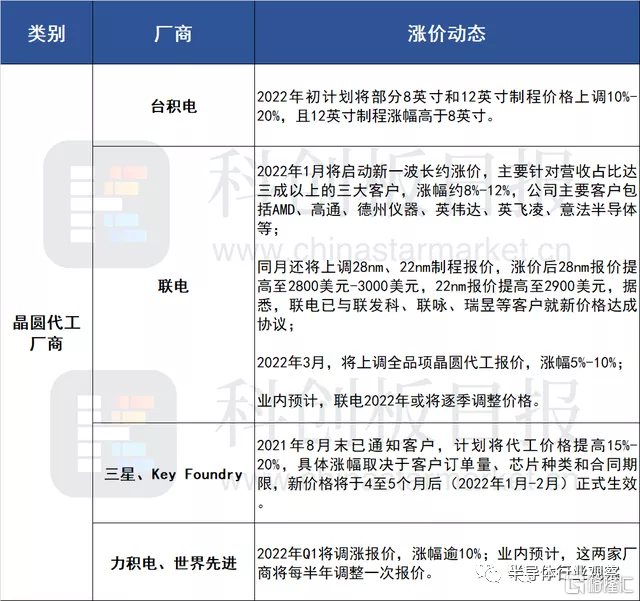

據瞭解,聯電的產能持續滿載。去年11月市場傳出聯電將啟動新一波長約漲價,漲幅約8%-12%不等,2022年元月起生效。去年12月末,市場再度傳出聯電將於明年3月起調升全品項晶圓代工報價,漲幅約5%-10%。對於今年業績預期,聯電錶示,2022年總體產能將同比增長約6%,業績成長幅度將優於晶圓代工產值年增12%的平均值。

面對全球缺芯和持續滿載的情況,向來對擴產態度保守的聯電,也不得不加入擴產的行列。聯電12月中旬宣佈,進行南科Fab 12A 的P5 及P6 廠區的擴產,預計投入762.73 億元新台幣(約合175億人民幣)將以採購設備為主,以滿足產能擴充需求。

聯電2021年資本支出達23億美元,2022年預期將上看30億美元,投資重心為擴建南科Fab 12A廠P5及P6廠區的28及22nm產能。其中在Fab 12A廠P6廠區方面,先前聯電宣佈,已與多家客户合作以先收取產能訂金的方式進行擴產。而P6廠區產能擴建將於2022年開始動工,2023年第2季量產,規劃產能為每月2.75萬片,總投資金額約新台幣1000億元。聯電也估計,未來3年在南科總投資金額將達到約新台幣1500億元。

聯電錶示,目前28/14nm製程設備交期拉長,而越精密、供應廠商越少的設備交期越長,最長可達30個月,因此,公司此番175億人民幣開支意在“先下手為強”,提前搶購2-3年後的生產所需設備。

為應對全球芯片荒,除了在中國台灣島內擴廠,聯電在大陸也同步啟動擴產計劃。在蘇州和艦8英寸晶圓廠部分,預計到2022年第3季月產能增加1萬片,增加幅度達到13%;廈門聯芯的12英寸晶圓廠方面,產能則已達第一階段滿載2.75萬片規模,聯芯目前將以提升一廠營運效率為主,進一步提升28nm產能比例,並進行28nm及22nm特色工藝研發,以滿足國內市場需求,實現差異化發展。

格芯

截止完稿前,格芯(GlobalFoundries)還未公佈業績,不過據其此前預測,去年Q4實現營收18億-18.3億美元,環比增幅5.9%-7.6%,同比增幅69.5%-72.3%,單季度營收也有望刷新歷史記錄。

晶圓代工市場市佔率排名第四的格芯,日前也宣佈因應當前晶圓產能供不應求的情況,聯電曾表示,儘管最近增加了產能,但其芯片製造設施的利用率“超過100%”, 到2023年底的產能目前已全部售罄。

同時,公司首席財務官Dave Reeder表示,格芯現在擁有超過200億美元的無法取消的“長期協議”,幾乎相當於其過去12個月收入基數的四倍。該業務的很大一部分是“單一來源”交易,即抵消了芯片買家因為在別處找到供應而取消訂單的風險。

對此,2021年中旬,格芯預計將投入超過60 億美元的金額為全球客户增加產能,有40 億美元將投放新加坡廠,擴產12英寸晶圓廠製程,每年預計將增加45萬片的產能,預計新工廠將於2023年初開始生產。大多數新增產量將在2023年底前上線。

另外20億元將分別投入於美國和德國廠。其中,在美國預計基於現有晶圓廠擴產,以年增15萬片晶圓為主,後續有計劃在此地新增一座晶圓廠。

此前,格芯已經宣佈2021年將投資14億美元擴充產能,此次60億美元計劃是對此前計劃的補充。

晶圓代工報價能否持續上漲?

近一年來,受疫情及諸多應用領域需求爆發的影響,大幅推動了半導體市場的增長,也使晶圓代工產能始終處於供不應求的狀態,為晶圓代工企業提供了漲價的基礎。

在此情況下,業界普遍看好晶圓代工業的發展情況。集邦諮詢報吿顯示,2021年第三季晶圓代工產值高達272.8億美元,季增11.8%,已連續九個季度創下歷史新高。晶圓代工業2022年的市場情況也被業界所看好,預期今年晶圓代工產值將達1176.9億美元,年增13.3%。

縱觀行業動態,去年以來,各大晶圓代工巨頭頻頻刷新業績新高,毛利率也不斷提升,背後原因基本離不開半導體市場供不應求,以及該趨勢下洶湧的漲價潮。

去年晶圓廠漲價極有底氣,有台積電“漲價函即刻生效”,也有三星等提前4-5個月便預吿漲價,也有聯電等簽下長約綁定客户。從各家近期動態及消息來看,晶圓廠產能仍是滿載,訂單依舊爆滿,能見可達2023年。由於穩坐“賣方市場寶座”,台積電、聯電等多家廠商均已早早提出2022年Q1漲價計劃。

圖源:科創板日報

但在“缺貨漲價潮”持續了一年多以後,如今晶圓代工報價能否繼續再漲也要畫上一個問號。

集邦諮詢發佈的報吿指出,在歷經連續兩年的芯片荒後,各大晶圓代工廠宣佈擴建的產能將陸續在2022年及2023年開出,且新增產能集中在40nm及28nm製程,整體來説,2022年晶圓代工產能將仍然處於略為緊張的市況,雖部分零部件可望紓解,但長短料問題仍將持續衝擊部分終端產品。

從當前終端產品需求來看,驅動IC、非車用MCU等細分領域缺芯已緩解,但也有芯片產品持續短缺,價格繼續上漲,例如,安森美半導體、瑞薩電子、意法半導體、英飛凌等產品交期仍在拉長。

據Susquehanna更新的芯片交付週期報吿,去年12月,企業採購半導體的交貨週期拉長至約25.8周,比11月增加6天,創下2017年開始追蹤數據以來最長紀錄。德勤預測,2022年期間許多類型的芯片仍將面臨短缺,但不會像2020年秋或2021年那麼嚴重,也不會波及所有芯片。

台灣電子時報表示,晶圓代工產業已連續五個季度維持兇猛漲勢,今年Q1也將維持上漲。但在需求下滑雜音不斷,多家芯片客户難以再向下游傳導成本壓力的情況下,Q2晶圓代工報價將暫停上漲,或漲幅明顯收斂。

晶圓代工格局難生變

除了上述行業四大巨頭之外,英特爾、中芯國際、力積電等代工廠的表現依舊值得關注。

英特爾在2021年宣佈其IDM 2.0 計劃之後,正式重返晶圓代工市場。根據英特爾的計劃,預計將斥資200億美元在美國亞利桑那州新建2座晶圓廠。而目前已正式動工,預計自2024年開始量產7nm或更先進芯片,並將向外部客户開放晶圓代工業務,這意味着英特爾將在晶圓代工領域直接與台積電、三星展開競爭。

而英特爾的目標,也的確是趕超台積電。按照英特爾之前公佈的芯片製程工藝升級路線圖,它的計劃是在2025年追趕上台積電的芯片製造技術。為了實現這一目標,英特爾制定了詳細的計劃,並且推出了龐大的IDM 2.0戰略,大力推動自建工廠。

除此之外,英特爾還計劃在歐洲投資新的晶圓產能,未來10年投資950億美元(約合人民幣6000億元)建立芯片工廠。第一階段將先建2座晶圓廠,之後持續增建,最後一共將建8座,總投資金額800億歐元,年底決定設廠地點,2022年開始動工。另外,業界傳出英特爾將在2023-2024年增加愛爾蘭、以色列與美國的產能,整體規劃在5年內擴增晶圓代工廠產能30%。

隨着英特爾不斷擴產,英特爾與台積電之間的競合將變得更加激烈。客觀來説,台積電雖然也在全球擴產,但其在美國和日本新廠的佈局才剛剛起步,而歐洲市場更是沒有定案,相比之下,英特爾展現出了更快速的全球佈局速度。

另一邊,作為中國大陸最大半導體制造業廠商,中芯國際2021年第三季的銷售收入為14.15億美元,環比增長5.3%,同比增長30.7%,銷售收入和毛利率雙創新高。

中芯國際表示,在2021年生產營運面臨巨大挑戰的情況下,公司聚焦在保障生產連續性和持續產能擴充兩大重點,重新整理供應鏈,改良採購流程、加速供應商驗證、提升生產規劃和工程管理,預估全年營收年增率在39%左右。

據官網瞭解,中芯國際擁有全球化的製造和服務基地,在上海建有一座200mm晶圓廠,以及一座擁有實際控制權的300mm先進製程合資晶圓廠;在北京建有一座300mm晶圓廠和一座控股的300mm合資晶圓廠;在天津建有一座200mm晶圓廠;在深圳建有一座控股的200mm晶圓廠,能夠向全球客户提供0.35微米到14nm 8英寸和12英寸芯片代工與技術服務。

面對當前全球缺芯以及產能緊缺的情況,有不少媒體對中芯國際的擴產計劃和情況進行了報道,由於沒有看到其官方公開信息和公吿,筆者在比先不做揣測。大家如感興趣,可自行查詢瞭解。

重新迴歸資本市場的力積電,從力晶轉型為晶圓代工企業後,積極整合力晶12英寸晶圓廠與巨晶8英寸晶圓廠。董事長黃崇仁指出,汽車電子將取代一般PC、智能手機,成為半導體芯片重大需求下,力積電與客户簽好長約,2022年產能全滿。力積電還計劃投資興建銅鑼新廠,總投資達新台幣2780億元,總產能預計達每月10萬片,自2023 年起分期投產。

...

從晶圓代工廠商的業績看,在芯片持續短缺的情況下,過去一年多來晶圓代工廠賺的盆滿缽滿,可謂是缺芯時代的最大贏家。嚐到甜頭或看準時機的廠商,紛紛持續建廠、擴產,以滿足市場需求,進而來鞏固或改變行業地位。

根據TrendForce提供的2021年Q3全球晶圓代工廠商排名來看,台積電、三星、聯電位列前三,格芯和中芯國際緊隨其後。

圖源:TRENDFORCE

眾所周知,晶圓代工是一項需要鉅額投資的半導體遊戲,並不是所有企業都能承受,這使得行業集中度越來越高。據DigiTimes報道,在1998年亞洲金融風暴以前,排名前五的晶圓代工廠約佔行業投資總額的27%,但是到了2008年全球金融危機以後,比例上升到58%,目前已達到72%。

調研機構IC Insights的研究報吿指出,未來幾年先進製程市場將掀起一場激烈的競爭,來自5G、雲計算、大數據相關應用的帶動,未來幾年對高性能計算、低功耗的需求不斷增加,將更需要先進工藝的支持。

從當前市場現狀來看,主要集中在三星和台積電之間的爭奪為主,聯電、格芯放棄了先進製程的發展,奮起而追的英特爾還差的較遠,受限於國際貿易關係的限制,中芯國際的發展也正面臨舉步維艱的艱難局面。

2021年底,台積電3nm工藝試產,立即成為英特爾、聯發科、AMD、英偉達、蘋果等奪爭的對象。三星也在積極爭奪3nm的先發優勢,計劃將於2022年上半年開始生產首批3nm芯片。按照規劃,三星的3nm GAA工藝將採用MBCFET晶體管結構,將提高整體產能並引領最先進的技術,同時進一步擴大硅片規模並通過應用繼續技術創新。

此外,三星與台積電在2nm工藝上的競爭也相當激烈。在去年召開的晶圓代工論壇上,三星電子總裁兼代工業務負責人Siyoung Choi表示,三星電子將於2025年推出基於MBCFET的2nm工藝。據媒體報道,台積電預計2nm工藝的全面量產約在2025年-2026年。

可見,3nm/2nm作為先進工藝下一代技術節點,成為三星、台積電的重點競爭環節。尤其是隨着台積電與三星陸續在美建廠,雙方在晶圓代工領域的競爭將更加激烈。

三星和台積電各具優勢。三星是一家IDM企業,具有存儲芯片和邏輯芯片的代工能力,其存儲芯片領域在全球具有技術和市場佔比領先的優勢。且在芯片架構創新上,三星率先轉向GAA,可能略勝一籌,但是在芯片產能和良率等方面的實力上,二者差距依舊巨大。台積電擁有全世界最先進的邏輯芯片製程工藝,並且在先進工藝製程產品良率、質量方面保持全球領先。從全球晶圓代工行業2021年第三季度營收佔比來看,台積電佔53.1%穩居第一,三星以17.1%的市場份額排在第二。

以兩者的產能對比為例,三星晶圓代工的先進製程產能只有台積電的四分之一,其中三星有五成產能需要自用,僅有四成產能對外開放,這也就意味着三星的總產能要遠少於台積電。雖然三星美國建廠或許能夠彌補這一劣勢,但考慮到台積電同樣有“赴美建廠”的計劃,所以想要光靠這一座工廠就想翻盤,顯然是不現實的。

考慮到三星晶圓代工業務今年不到150億美元的收入,無論在製程研發還是產能規模,都無法取代台積電。晶圓代工作為一個資本密集型產業,三星或許可以在一兩個製程節點上暫時處於領先,甚至把握機會捉住三兩個重要客户,但總體而言,至少目前還無法對台積電構成威脅。

More Content